高齢者医療自己負担3割化は単なる応急措置に過ぎない

日本の税金や社会保険料が高すぎるという話題は、当ウェブサイトでは2024年秋口あたりからメインテーマのひとつに据えて論じて来た次第ですが、これに関して自民党と連立を組んでいる日本維新の会が高齢者の医療費負担を原則として一律3割化することで自民党と協議を開始したとする報道がありました。一律3割化は膨張する社会保障費用を抑止するためのソリューションとしては不十分ですが、それでも「最低限の応急手当」としては有効であることは間違いありません。

目次

当ウェブサイトの位置づけ

本日は多くの企業にとっての「年度初め」でもある4月1日です。

この「新たな気持ちでスタートする日」にふさわしいかどうかは知りませんが、あらためて当ウェブサイトについて関する「自己紹介」をしておきます。

当ウェブサイトは「読んでくださった方々の知的好奇心を刺激すること」を目的として、2016年7月に開設したサイトであり、今年7月まで続けば10年目を迎えます。

また、当ウェブサイトにおけるテーマは、おもに政治(国内政治や外交)、経済(経済全般や金融)などから話題を選ぶこととしているのですが、これには明確な選定基準はありません。基本的には、そのときどきの「旬な話題」(だと著者自身が思った話題)を取り上げてきたのではないかと思います。

このため、話題としてはそのときどきでかなり偏ることも多く、たとえば韓国の裁判所が日本企業に対し、日韓基本条約など国際法に違反する判決を下すなど、韓国の異常行動が目立ったときには、当ウェブサイトの話題も韓国一色に染まったほどです(具体的な時期でいえば2018~19年頃でしょうか)。

同様に、コロナ禍が深刻化して以降は、当ウェブサイトはあたかも「コロナ専門サイト」のようになったこともありますし(たとえば2020年~21年頃)、最近だと中国の対日制裁を手掛かりに、日中間の経済統計などを用いた「脱中国」に関する話題も多く、さらには選挙の話題も頻繁に取り扱っていたりします。

老人福祉に食い荒らされるわが国

現在の理不尽な社会保障について考える

もっとも、「手取りを増やす」が流行語となった2024年秋口以降に関しては、当ウェブサイトは「税社保取り過ぎ問題」の専門サイトと化しているフシがありますが、これについてはウェブサイトも運営していると性格が変わって来るため、やむを得ない話でもあります。

こうした文脈で本稿で取り上げたいのが、以前から当ウェブサイトではしばしば指摘している論点のひとつでもある、日本の社会保障が「現在の高齢者」により喰い潰されている、とする問題です。まさに理不尽な社会保障、ということです。

先日の『基礎資料…数字とグラフで見る日本の社会保障の全体像』では、国立社会保障・人口問題研究所が公表している『社会保障費用統計』というデータなどを使い、総額140兆円前後ともいわれている日本の社会保障費の全体像に関する基礎資料の整理を行いました。

この記事、個人的には一種の「自信作」のつもりですが、残念なことにページビュー(PV)自体はさほど多くありませんでした。論評よりも基礎データの収録に力点を置いたためでしょうか?

ただ、同記事でも紹介したデータを改めて振り返っておくと、改めて日本の社会保障の異常さがわかります。

このなかで再掲しておきたいのが、社会保障支出に関する『ILO基準に基づく機能別分類』というデータであり、とりわけ直近(※現在あるデータは2023年度分)の解析です。

このILOとは “International Labour Organization” 、つまり国際労働機関のことだと考えられますが、ILOが定めている分類に従って社会保障費を再集計したものであろうと思われます。

高齢者向け社会保障費は100兆円前後

これに従えば、高齢者向けの社会保障費は、社会保障予算全体のざっと7割であり、2023年度について当てはめるとだいたい90~100兆円前後と考えられます。その根拠が、2023年度の詳しい金額と社会保障費全体に占める割合を示した、次の図表1です。

図表1 ILO基準・機能別社会保障給付費(2023年度)

| 分野 | 給付費 | 割合 |

| 高齢 | 59兆7227億円 | 44.08% |

| 遺族 | 6兆2627億円 | 4.62% |

| 障害 | 5兆8170億円 | 4.29% |

| 労働災害 | 8811億円 | 0.65% |

| 保健医療 | 44兆0980億円 | 32.55% |

| 家族 | 10兆9487億円 | 8.08% |

| 失業 | 1兆5942億円 | 1.18% |

| 住宅 | 6515億円 | 0.48% |

| 生活保護その他 | 5兆5169億円 | 4.07% |

| 合計 | 135兆4928億円 | 100.00% |

(【出所】国立社会保障・人口問題研究所『令和5年度 社会保障費用統計』データの第13表 機能別社会保障給付費の推移(1994~2023年度)をもとに作成)

この図表1では、元データの分類通りに、「▼高齢▼遺族▼障害▼労働災害▼保健医療▼家族▼失業▼住宅▼生活保護その他」の9つの分野に計上された金額を転載したうえで、社会保障費合計(2023年度、135兆4928億円)に対する割合を計算して示しています。

このデータ分類の意味については、先日の『高齢者向けだけで約7割?社会保障「搾取構造」の実態』で詳しく解説しましたので、本稿では繰り返しません。

「高齢」と「保健医療」だけで全体の8割弱を占める

ここで注目しておきたいのが、全体の44.08%に相当する59兆7227億円を占める「高齢」と、全体の32.55%に相当する44兆0980億円を占める「保健医療」です。この2分野だけで全体のざっと8割弱を占めています。

これらのうちの「高齢」は「退職によって労働市場から引退した⼈に提供されるすべての給付」と定義され、典型的には年金(とくに厚生年金と国民年金)ですが、これに加えて介護保険(別の統計によると2023年は11.6兆円)なども含まれているため、年金はざっと45兆円、といったところでしょうか。

ただ、この「高齢」についてはその定義上、60兆円弱の使途については、それらのほぼ全額が老人福祉であろうと考えて間違いありません。

その一方、「保健医療」は「病気、傷害による保護対象者の健康状態を維持、回復、改善する⽬的で提供される給付(傷病で休職中の所得保障を含む)」と定義されており、約44兆円のなかには高齢者医療だけでなく、現役層などの療養費も含まれていると考えられます。

したがって、「保健医療」の全額が高齢者向けだという話ではありませんが、ただ、便宜上この44兆円の7割が高齢者向けだと仮定すると、高齢者医療における公的負担は30兆円前後に達する計算です。

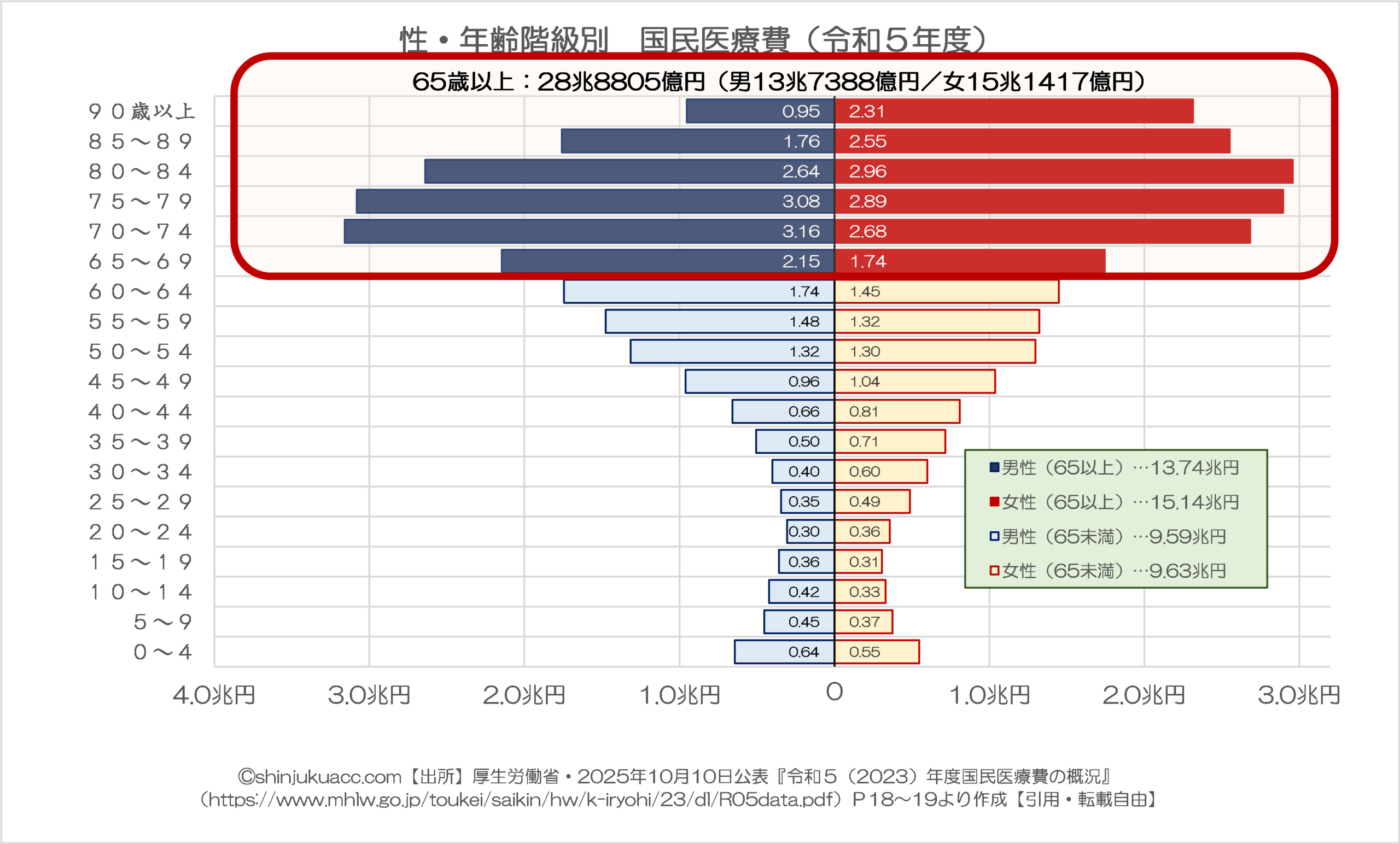

医療費キノコ雲から試算…高齢医療は全体の7~8割

そして「高齢者医療の公的負担30兆円」とする仮説については、ほかの資料でもそうピント外れな数値ではありません。たとえば「おなじみの医療費キノコ雲」(図表2)でもわかるとおり、高齢層(※便宜上、ここでは65歳以上とします)の医療費は国民医療費全体のざっと3分の2を超えています。

図表2 性・年齢階級別 国民医療費(令和5年度)

しかも、高齢者は低所得者・70歳以上などの場合は「8割引医療」を、低所得者・75歳以上などの要件を満たせば「9割引医療」を受けることができることから、社会保障費に占める医療費のうち、下手をすると8割は高齢者医療費であろうと推察されます。

正直、無価値医療であれ延命治療であれ何であれ、自費でやっていただく分には、著者としてはいっさい文句は言いません。

ここで大いに文句をつけている理由は、(ときとして無価値医療や延命治療などが含まれる)これらの高齢者向けの医療費のうちの大部分が、公費負担である、という点です。公費負担ということは、税金(国、地方自治体、社会保険料)から容赦なくカネが投じられている、ということを意味するからです。

問題は、これらの高齢者向け医療費のうち、いったいどれだけが公費負担であるか、という点です。

これについてはざっくりした計算ですが、2022年度時点では「老人9割引医療」の対象となるのが75歳以上の高齢者(いわゆる後期高齢者)のうちの約92%を占めていたと考えられます(2割負担対象者が経過措置で1割負担に抑えられていたからです)。

これらの医療費については高齢者自身の自己負担や保険料負担も財源ですが、基本的には現役層が支払った健康保険料と、現役層などが支払った税金で負担されており、2023年度における75歳以上向け医療費(約19兆円)のうちの9割弱、少なくとも15~17兆円程度は公費負担と考えられます。

また、70~75歳のいわゆる前期高齢者についても、同じ割合で「老人8割引医療」の対象となっていたと仮定すれば、約5.8兆円の医療費のうち少なくとも4~5兆円ほどが公費負担という計算であり、「75歳以上」と加重平均すれば、老人医療費のうちのだいたい8割が公費負担です。

さらに、高齢者の範囲を「65歳以上」に拡大すると、65~70歳の層は原則3割負担であるため、この層の医療費(4兆円強)のうち公費負担は2兆円少々と試算され、これらを積み上げていくと高齢者医療費の75%程度に相当する21~24兆円程度が高齢者医療にかかる公費負担と考えられます。

先ほどのILO基準(30兆円)と比べると、集計されている金額はやや少ないですが、「国民医療費」はILO基準でいう「保健医療」と比べ範囲が狭いと考えられるため、この程度であれば誤差の範囲で十分に説明が可能です。

いずれにせよ、老人医療で費やされる公費は年間で30兆円ほどであり、これに先ほどの年金・介護(約60兆円)と合わせれば90兆円程度かそれ以上に達し、さらに年月が経つほどにその金額が増えていくことは間違いありません。

現役層の負担は限界

そして、現役層の負担は限界であることにも注意が必要です。いつも当ウェブサイトにて示している「例の図表」でもわかるとおり、現代の現役層は「取られ過ぎている」からです。

たとえば月収30万円・ボーナスなし(=年収360万円)のサラリーマンは、実質的な人件費は419万円であり、その419万円から社会保険料(※会社負担分を含む)と税金を合わせてなんと137万円も取られているのです(図表3、ただし年齢や居住地、令和7年減税の適用などにも依存)。

図表3 人件費と年収と手取りの関係(40歳以上・年収360万円の場合)

なんだかメチャメチャですね。

しかも、残った手取り282万円から、この人は消費税だ、NHK受信料だ、再エネ賦課金だ、といった具合に、さまざまな公租公課を負担させられますし、ここに物価高などが直撃する格好であるなど、状況はなかなかに厳しいと断じざるを得ません。

しかも、年収が上がった場合、この公租公課負担の割合が上がります。

たとえば年収960万円(月収80万円)の場合は、人件費でいえば約1100万円ですが、公租公課を年間406万円取られるため、手取りは月60万円弱、年間で693万円しか残りません(図表4)。

図表4 人件費と年収と手取りの関係(40歳以上・年収960万円の場合)

あなたがもし個人事業主から法人成りしたとして、たとえば1100万円稼げているとすると、その1100万円を自分自身に吸い上げるに際して社保を271万円(!)も横取りされ、加えて諸税を136万円支払うことになるのです。

これだと「バカバカしくて勤労意欲をなくす」という人も多いでしょう。

あるいは給料が安い若いうちから一生懸命、NISA口座などに投資を続けるというパターンもあるかもしれませんが、「将来に備え、一生懸命に頑張ってNISA投資をしなければならない」というのもヘンテコな話です。税社保を現在の給料から(労使合わせ)3割も取られているからです。

社会保障改革は「待ったなし」

厚生年金は「割に合わない詐欺商品」

これについては「年金保険料や健康保険料は将来の安全のための保険料みたいなもんだ」、「いまそれだけ保険料として支払えば、将来年金になって返って来る」、などと素直に信じている人もいますが、これもなかなかにふざけた話です。

実際のところ、厚生年金は投資商品として見ると、「割に合わない詐欺商品」です。

厚生年金の仕組みでは、「掛金」である厚年保険料は「標準報酬月額」の18.3%です(※ついでに指摘しておくと、これを労使で折半するため、労働者の目に見えるのは9.15%の部分だけです)。

しかし、将来もらえる年金は、国民年金部分(自営業者などとほぼ同じ金額)と、厚生年金に加入していた期間におけるこの「標準報酬月額」の平均値に月数と「0.005481」を乗じた金額(=報酬比例部分)の合計額に過ぎません。

この掛金をN、将来もらえる年金の年額をPと定義すると、ざっと次の①、②式が成り立ちます。

- ①式:N=0.183000×S×T

- ②式:P=0.005481×S×T+K(T)

ただし

- N:生涯保険料(※なお、労使合計とする)

- S:平均標準報酬月額(※なお、上限あり)

- T:加入期間月数(2003年4月以降)

- P:将来の年金受給見込額(年額)

- K:基礎年金部分(加入期間Tに応じて決まり、報酬と無関係)

そして、ついでに指摘しておくならば、今後、標準報酬月額の上限が10万円分引き上げられることになるのですが、これにより当然、該当する人は労使合わせて保険料が引き上げられます。最大で保険料は月額18,300円増えることになります。

しかし、これにより増える年金は、年額で5,481円、月額で456.75円(!)に過ぎません。18,300円払うごとに将来の年金が毎月456.75円しか増えないのです。これを数学的に示すと、先ほどの①、②式を標準報酬月額(S)で微分すればわかりやすいでしょう(③、④式)。

③式:ΔN/ΔS=0.183T

④式:ΔP/ΔS=0.005481T

現在の老人がもらい過ぎている…厚生年金は廃止を!

そして、③式を④式で割ると「払い込んだ掛金を回収するまでに必要な年数」が、逆に④式を③式で割ると「あなたが負担した保険料(労使込み)に対する回収率」が出てきますが、回収年数は33.34年、回収率は3%と、まさにゴミみたいな額です。

- ⑤式:③÷④→ΔN/ΔP≒33.34年

- ⑥式:④÷③→ΔP/ΔN≒3%

どうしてこんなに少ないのか。

結論的には、①「現在の」老人がもらい過ぎていることと、②サラリーマンがサラリーマン以外の人(自営業など)の年金を肩代わりしていること、の2つがその大きな要因です。

だからこそ、当ウェブサイトとしては厚生年金は廃止しなければならないと主張しているわけですが、これについてはXのおかげで少しずつ賛同者が増えているものの、まだまだ声としては小さいのが現状です。

(※余談ですが、著者が頑張って当ウェブサイトを続けている目的も、結局のところは理不尽な税・負担金―――厚年以外にもNHK受信料や再エネ賦課金、所得税の累進税率や復興税、法人税、消費税など―――を減税または廃止する国民運動に火をつけることにあるのですが、この点はまた別途説明します。)

いずれにせよ、厚生年金を廃止すれば老人福祉費用が20~30兆円程度は浮くうえに、過剰な保険料を徴収する必要がなくなります。

また、厚生年金廃止に伴い現在の加入者には過去に払い込んだ保険料(※もちろん、労使込みです)を返還しなければなりませんが、これについては現在GPIFが保有している約300兆円の資産に加えて300兆円程度の国債発行等で財源を捻出すれば、十分に手当て可能です。

というよりも、「いま」廃止しなければ、もう平穏に廃止できるチャンスはなくなります。政府には老人年金の大幅な削減と厚年の解散・廃止を決断していただきたいところです。

医療と介護に斬り込む必要がある

ただ、先ほど指摘した90~100兆円もの老人福祉は、厚生年金の廃止だけでは不十分です。

やはり医療費や介護費用などに斬り込む必要があります。

先ほど指摘したとおり、老人医療の公費負担は「国民医療費」ベースだと25兆円前後、ILOベースだと30兆円ほどと考えられ、これに介護費用11.6兆円(2023年実績)などが乗っかるため、ざっと40~50兆円が「経費削減の本丸」です。

とりわけ「高額療養費使い放題」をはじめ、明らかに不平等な仕組みを放置することは許されませんし、これに加えて無価値医療に健康保険料という国民の血税を垂れ流すことも、もはや正当化できるものではありません。介護費用の使い過ぎも是正の必要があります。

こうしたなかで、当ウェブサイトではかなり以前から、社会保障そのものについて、たとえば次のような「パッケージ」改革が必要だと申し上げてきました。

国民年金

老後(あるいは遺族、障害時)の最低限の生活保障として制度設計し直す。給付水準は本人が任意で決定する払込額と運用実績に完全連動する積立方式とし、保険料拠出時にはその全額の税額控除を認めるなど制度優遇するが、年金支給時に税金から半額填補する制度は廃止する

厚生年金

現行の「サラリーマン強制加入」型の厚生年金は廃止し、その時点の厚年加入者はGPIFなどが保有している資産から過去に払った保険料(労使込み)の無税での返金を受ける。また、現在の年金受給者は経過措置として国債発行等により調達した原資で年金の支給を継続する

年金の二階部分

厚生年金を廃止することにともない消滅する年金の「二階部分」については、希望者のみ、完全積立方式での基金や民間年金保険などに加入するという選択肢を準備する(現行のiDeCoなどの仕組みの拡充方式に拠る方法なども検討課題)

健康保険

高齢者に対する医療費はとりあえず8割引、9割引を直ちに廃止し、最低でも3~5割の負担に改める。また、中期的に生年別組合方式に移行し、同一年齢同士の支え合いとしたうえで、同一保険料・同一給付を原則とし、現在の高額療養費区分(ア)(イ)などは廃止する

介護保険

健康保険を生年別組合方式に移行する際に介護保険も健康保険に統合することで発展的に解消する

維新の動きは注目に値するが…

このうち、健康保険については「老人8割引医療」、「老人9割引医療」を「直ちに廃止せよ」と申し上げてきましたが、これは問題の抜本解決ではないにせよ、とりあえず現役層の生活と制度そのものの破綻を防ぐための応急措置です。

巷間では「一律3割負担が良いのではないか」、といった説を唱える人が多いように思え、著者としては「全世代一律3割負担」についてはまだまだ不十分であろうとは考えている反面、応急措置としては「アリ」だとは思っています。

こうしたなかで注目したいのが、数日前に出て来たこんな動きです。

高齢者の医療費負担、自維で見直し協議へ 維新「一律に原則3割」

―――2026年3月29日 16時00分付 朝日新聞デジタル日本語版より

朝日新聞の報道によると、自民党と日本維新の会は連立合意書に盛り込まれた「社会保障改革」の実現に向け、改めて協議を開始。そのなかで高齢者の医療費負担を現役世代と同じ「原則3割」を維新側は主張している、とするものです。

じつはこの「医療費原則一律3割負担」は、維新が昨年10月の高市早苗内閣発足に合わせて自民党と連立を組むよりもさらに以前、2024年3月時点で公表した『医療制度の抜本改革(医療維新)に向けての政策提言書』のなかですでに盛り込まれていた論点です。

朝日新聞はこの維新の主張については「慎重な自民側との隔たりは大きい」などとしていますが、正直、医療費3割負担化だけだと生ぬるいものの、3割負担化が実現すれば無価値医療が一定程度抑止される効果は期待できます。

老人医療9割引を直ちに廃止せよ!

そして、こうした医療費改革などがいつ実現するのかはわかりませんが、早く手を付けなければ手遅れとなりますし、また、手を付けるのが遅れれば、ハードランディングを余儀なくされます。現在の社会保障が賦課方式であることなどを踏まえると、少子化と高齢化が同時に進むことで、社会保障の支え手がいなくなるからです。

もし上記のような改革ができなかったとすれば、「もっと極端な結末」が待っているでしょう。たとえば、こんな具合です。

「公的年金は今まで支払った保険料と無関係に70歳以上での条件付きの支給開始とし、あわせて自宅所有者や金融資産所有者などに対しては厳しい所得制限が設けられる。また、医療保険制度は現役層8割負担とし、保険料率はさらに上がる」。

こうした観点からは、やはり社会保障改革は今から始めなければ間に合いませんし、5~10年というタームで見て―――いや、3~5年というタームで見て―――、少なくとも厚生年金廃止や高齢者医療費の自己負担を3~5割以上にする制度改革は欠かせないのではないか、などと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>老人医療9割引を直ちに廃止せよ

老人医療費ゼロの時代がありましたが、それは高度成長期で平均寿命の短かった時代だから導入できたこと。

時代が変わってしまったのだから負担割合を等しくすべきでしょう。

医療費は週末医療と関わってきます。本人の意思よりやらない選択を持つ事ができるかが要になります。かなりの家族は延命に近い胃ろうや人工呼吸器 気休めの点滴を選ぶ方が多いと思います。

介護保険も家族でしていたのを 外注する為の物です。最終的に安楽死の検討をしないで金額だけで(自分の死について家族の話し合い)無駄と考えるのは乱暴な意見と思います。

同じ事を新生児から事故等介護を必要なお子さんの親に

に言えますか?