基礎資料…数字とグラフで見る日本の社会保障の全体像

ついに140兆円を超えようとしている社会保障費を巡って、本稿ではその「基礎データ」をいくつか整理してみます。参考とするのは国立社会保障・人口問題研究所が公表している『社会保障費用統計』というデータなどで、あわせて社会保障制度のハードランディングを避けるために何が必要か、これまでの議論を整理したいと思います。

目次

予算ベースで140兆円を超える社会保障費

「社会保障費用が、ついに140兆円を超えた」―――。

こんな話題を目にしたことがある人もいるかもしれません。

厚生労働省ウェブサイトの『社会保障の給付と負担(マクロベース)』によると、「社会保障給付費」は2025年度予算ベースで140.7兆円に達しており、財源は約6割が保険料、約4割が公費(税負担等)とされ、使途は44.4%が年金、30.8%が医療、9.9%が介護―――などです(図表1)。

図表1 社会保障の給付と負担の現状(2025年度予算ベース)

(【出所】厚生労働省『社会保障の給付と負担(マクロベース)』)

なかなかに巨額です。

日本のGDPが約664兆円(※名目値)であることを踏まえると、社会保障関連費はGDPの約20%強に達しており、とりわけ医療が名目GDPの6%、介護が名目GDPの2%を占めるに至っているというのには驚きます。

基礎資料集

社会保障給付費の推移と内訳:年金と医療が7割超

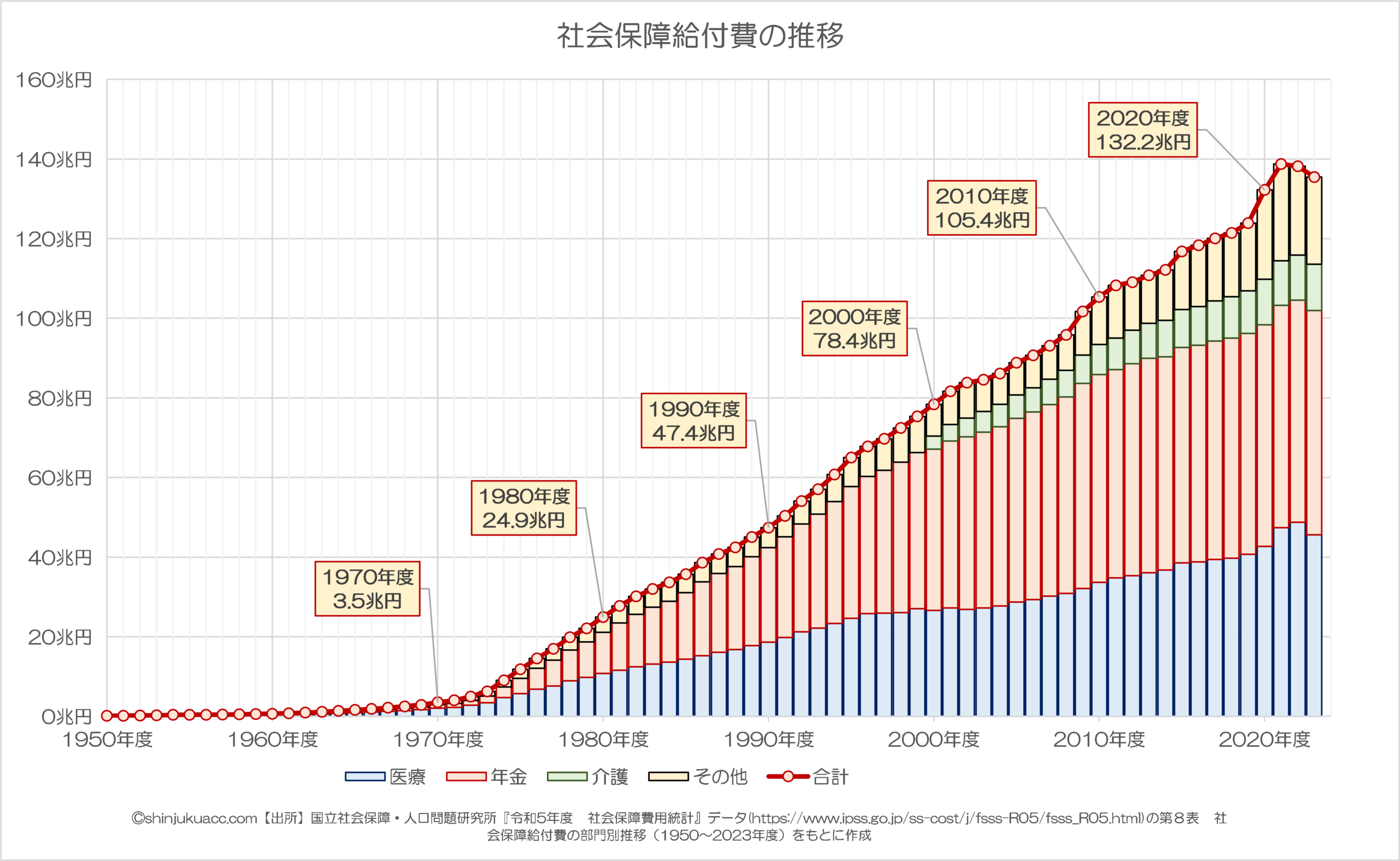

こうしたなかで、本稿で紹介しておきたい「新ネタ」が、社会保障給付費の推移という論点です(図表2)。

図表2-1 社会保障給付費の推移

図表2-2 社会保障給付費(2023年度)

| 分野 | 給付費 | 割合 |

| 医療 | 45兆5799億円 | 33.64% |

| 年金 | 56兆3936億円 | 41.62% |

| 介護 | 11兆5915億円 | 8.56% |

| その他 | 21兆9278億円 | 16.18% |

| 合計 | 135兆4928億円 | 100.00% |

(【出所】国立社会保障・人口問題研究所『令和5年度 社会保障費用統計』データの第8表 社会保障給付費の部門別推移(1950~2023年度)をもとに作成)

これは、国立社会保障・人口問題研究所が公表している『社会保障費用統計』というデータをもとに作成したもので、これで見ると、医療費や年金給付などを中心に、社会保障費が近年、急速に膨らんでいる様子が確認できます。

GDP対比で見ても2割超

2021年に一瞬、140兆円の大台に乗せる直前の水準にまで達した理由は、コロナ関連の医療費の増大であろうと考えられますが、いずれにせよ凄い伸び方です。

また、社会保障費のうちの41.6%が年金、33.64%が医療で、介護などは9%弱に達しており、この3分野だけで全体の8割を占めていて、「その他」(労災や子育て、保育など)は2割以下です。

もちろん、この金額の増え方は経済成長に伴う物価上昇などの影響もあります。

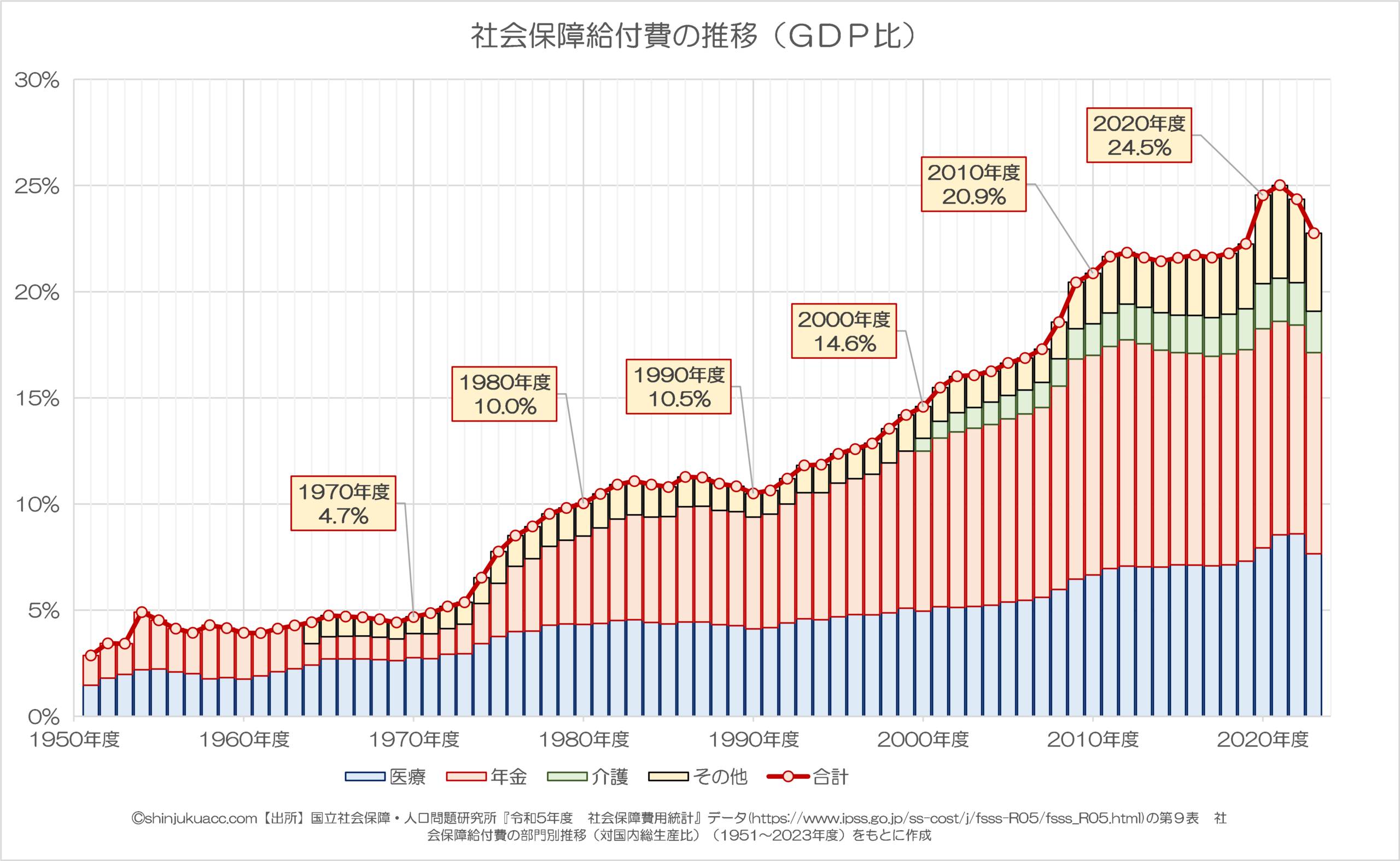

しかし、これをGDP比に置き換えても、やはり近年、社会保障費のGDPに対する割合が膨張していることがわかるのではないでしょうか?(図表3)

図表3 社会保障給付費の推移(GDP比)

いずれにせよ、140兆円前後に達する、しかも放っておけば今後も青天井に膨張していくであろう社会保障費の問題は、やはり深刻です。

ILO基準に基づく機能別分類:高齢者福祉が圧倒

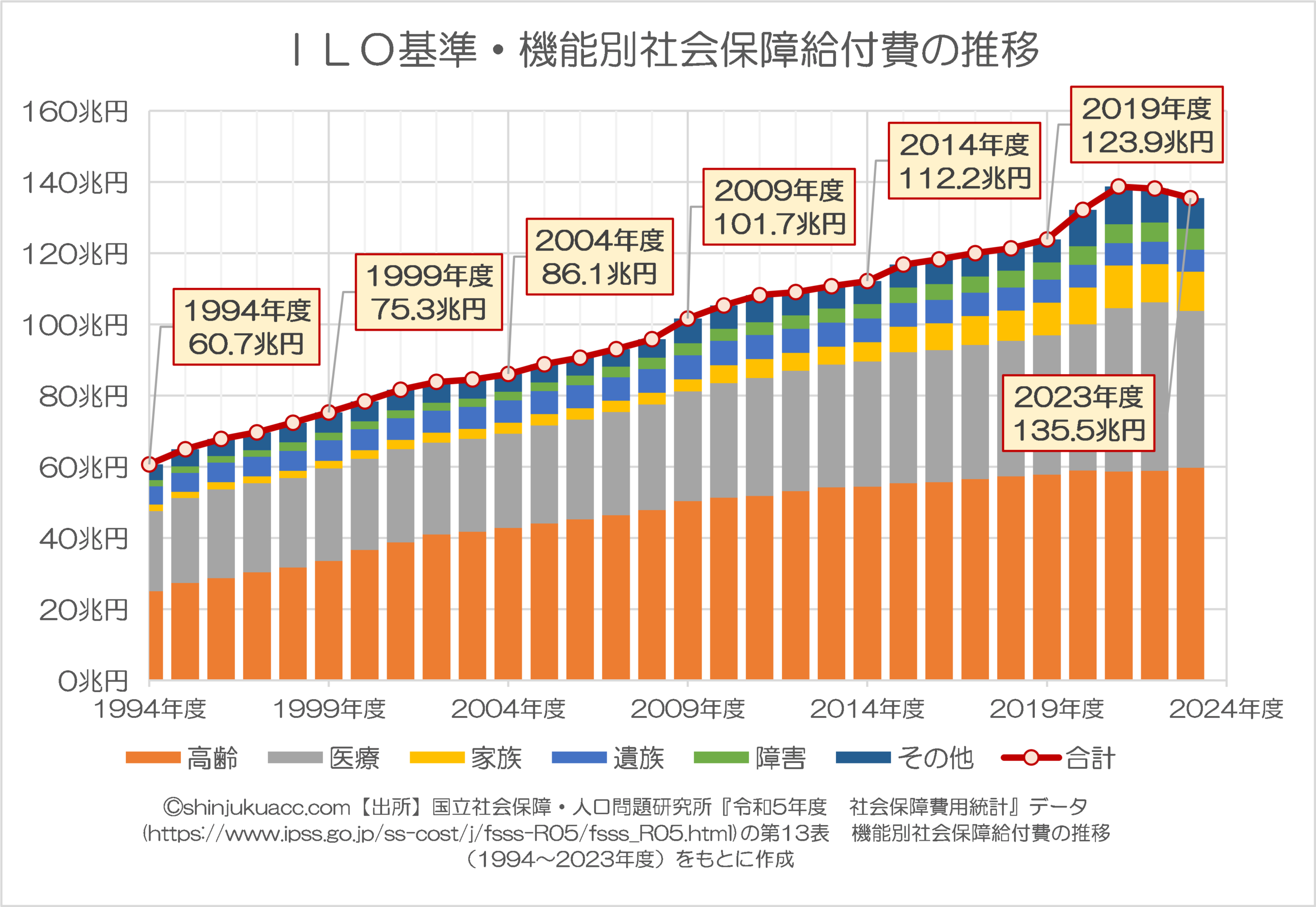

一方、同研究所はこの社会保障給付費について、「ILO基準に基づく機能別分類」についても公表しており(※ただし1994年以降分のみ)、これに基づいてその推移を展開すると、図表4のとおりです。

図表4-1 ILO基準・機能別社会保障給付費の推移

図表4-2 ILO基準・機能別社会保障給付費(2023年度)

| 分野 | 給付費 | 割合 |

| 高齢 | 59兆7227億円 | 44.08% |

| 遺族 | 6兆2627億円 | 4.62% |

| 障害 | 5兆8170億円 | 4.29% |

| 労働災害 | 8811億円 | 0.65% |

| 保健医療 | 44兆0980億円 | 32.55% |

| 家族 | 10兆9487億円 | 8.08% |

| 失業 | 1兆5942億円 | 1.18% |

| 住宅 | 6515億円 | 0.48% |

| 生活保護その他 | 5兆5169億円 | 4.07% |

| 合計 | 135兆4928億円 | 100.00% |

(【出所】国立社会保障・人口問題研究所『令和5年度 社会保障費用統計』データの第13表 機能別社会保障給付費の推移(1994~2023年度)をもとに作成)

ちなみに「高齢」「医療」「家族」などのカテゴリーの説明は、『作成方法』(※PDFファイル)15ページ目の『2-4 機能別社会保障給付費に含まれる社会保障制度』に詳しく出ていますが、「高齢」には年金や介護保険が入りますが、高齢者医療については「高齢」ではなく「医療」に含まれます。

ここからもわかるとおり、社会保障費の多くは高齢者給付です。年金・介護等だけで全体のほぼ45%を占め、全体の33%ほどを医療費が占めています。

医療費キノコ雲

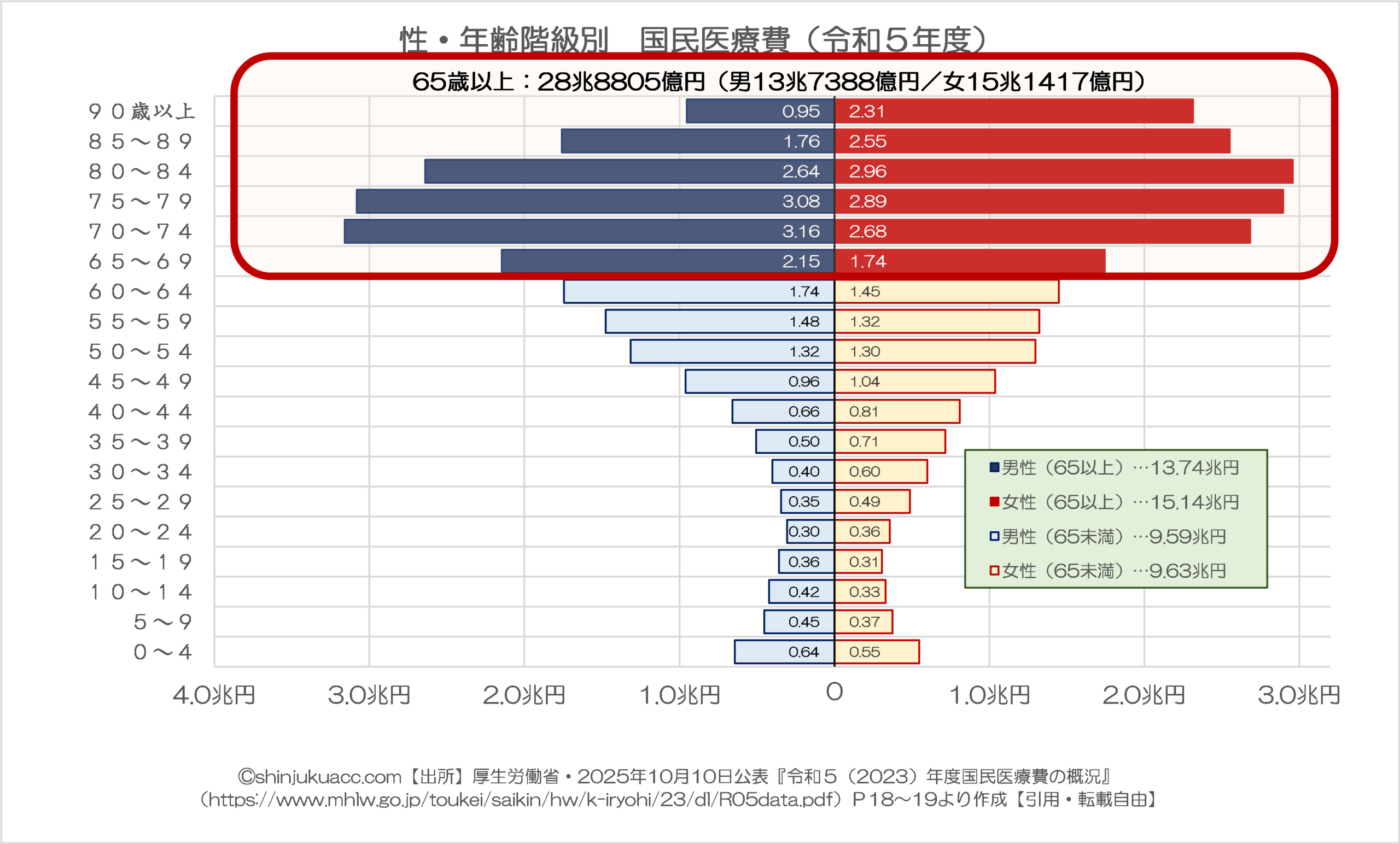

しかも医療費についてはこれとは別に厚生労働省が2025年10月10日に公表した『令和5(2023)年度国民医療費の概況』のP18~19をもとに作成したところ、高齢層(※便宜上、ここでは65歳以上とします)の医療費は国民医療費全体の60%を超えていることがわかります(図表5)。

図表5 性・年齢階級別 国民医療費(令和5年度)

そして、高齢者は低所得者・75歳以上などの要件を満たせば「9割引医療」を受けることができることから、社会保障費に占める医療費の7~8割は高齢者が浪費しているものだと推察され、仮に高齢者医療費・高齢者年金を半減させることができれば、社会保険料や税金のさらなる引き下げが可能となるはずです。

社会保険料と税金が重すぎるがGPIF運用収入も!

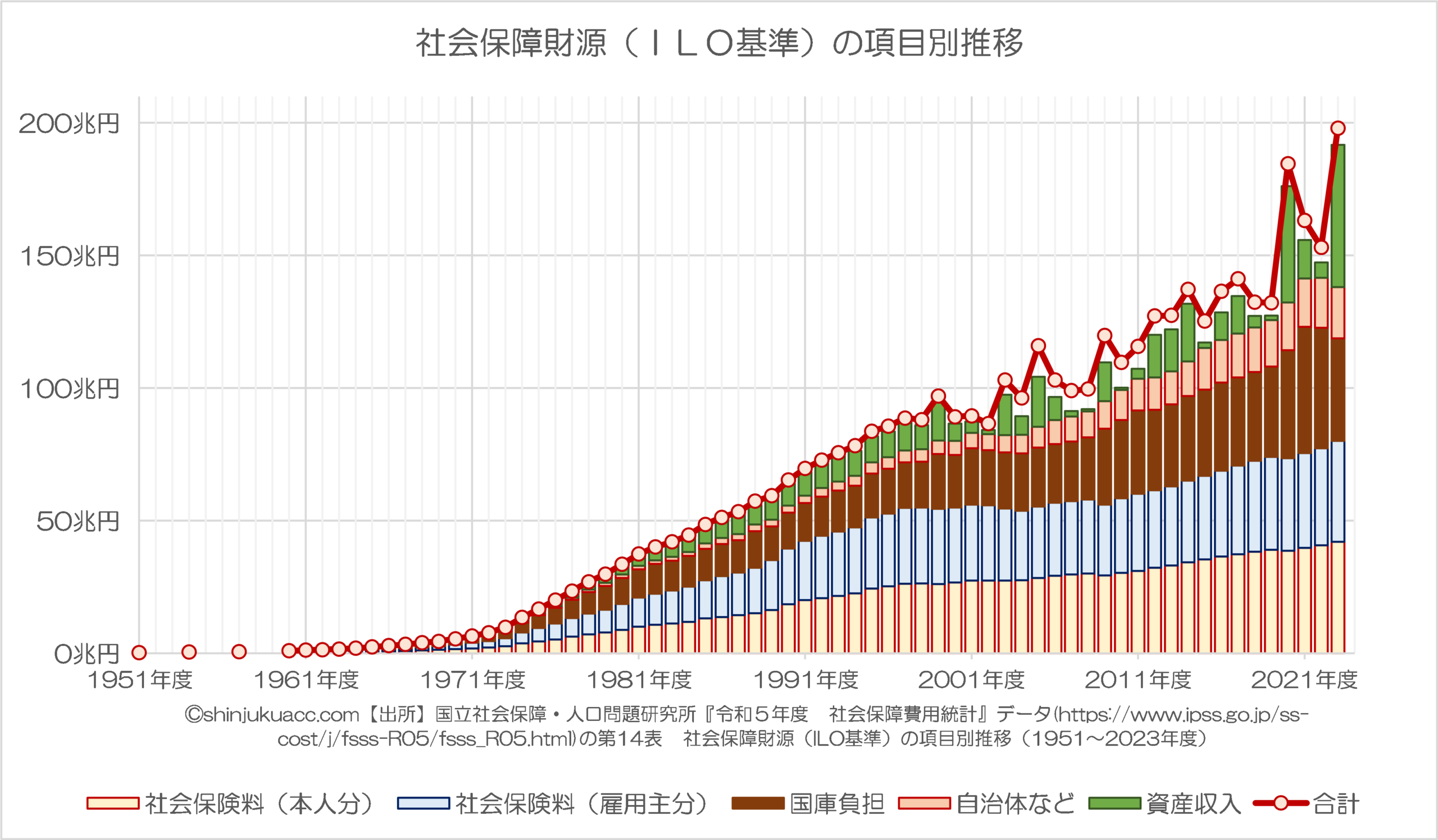

ちなみに社会保障の財源は、やはり社会保険料がかなり多いのですが、それ以外にも国庫・自治体の負担に加え、年金積立金管理運用独立行政法人(GPIF)などが運用している資産運用収益が財源全体を押し上げている格好です(図表6)。

図表6-1 社会保障財源(ILO基準)の項目別推移

図表6-2 ILO基準・社会保障財源(2023年度)

| 財源 | 金額 | 割合 |

| 社会保険料 | 80兆1101億円 | 40.46% |

| うち本人分 | 42兆0225億円 | 21.22% |

| うち会社分 | 38兆0876億円 | 19.24% |

| 公費負担 | 57兆9681億円 | 29.28% |

| うち国庫負担 | 38兆6784億円 | 19.53% |

| その他公費負担 | 19兆2896億円 | 9.74% |

| 資産収入 | 53兆6509億円 | 27.10% |

| その他 | 6兆2787億円 | 3.17% |

| 合計 | 198兆0077億円 | 100.00% |

(【出所】国立社会保障・人口問題研究所『令和5年度 社会保障費用統計』データの第14表 社会保障財源(ILO基準)の項目別推移(1951~2023年度)をもとに作成

当ウェブサイトではこれまでもしばしば指摘している通り、社会保険料負担が重すぎます。本人と会社であわせて80兆円も拠出させられているわけですから、社会保険料を払っている人が仮に4000万人だったとしたら、ひとりあたり年間で200万円(!)も支払っている計算です。

また、公費負担も60兆円近くに達しているわけであり、あわせてちょうど140兆円です。

このままじゃ続かない

パッケージ改革の必要性

ただ、資産運用収入が年間50兆円(2023年度の場合)あるのは、GPIFなどが巨額の資産を運用しているからであり、現在のところはまだ辛うじて厚生年金制度の解散などをする余裕がある、ということを意味しています。

そして、当ウェブサイトでは普段から述べているとおり、著者としては社会保障そのものについて、次のような「パッケージ」改革が必要だと考えています。

国民年金

老後(あるいは遺族、障害時)の最低限の生活保障として制度設計し直す。給付水準は本人が任意で決定する払込額と運用実績に完全連動する積立方式とし、保険料拠出時にはその全額の税額控除を認めるなど制度優遇するが、年金支給時に税金から半額填補する制度は廃止する

厚生年金

現行の「サラリーマン強制加入」型の厚生年金は廃止し、その時点の厚年加入者はGPIFなどが保有している資産から過去に払った保険料(労使込み)の無税での返金を受ける。また、現在の年金受給者は経過措置として国債発行等により調達した原資で年金の支給を継続する

年金の二階部分

厚生年金を廃止することにともない消滅する年金の「二階部分」については、希望者のみ、完全積立方式での基金や民間年金保険などに加入するという選択肢を準備する(現行のiDeCoなどの仕組みの拡充方式に拠る方法なども検討課題)

健康保険

高齢者に対する医療費はとりあえず8割引、9割引を直ちに廃止し、最低でも3~5割の負担に改める。また、中期的に生年別組合方式に移行し、同一年齢同士の支え合いとしたうえで、同一保険料・同一給付を原則とし、現在の高額療養費区分(ア)(イ)などは廃止する

介護保険

健康保険を生年別組合方式に移行する際に介護保険も健康保険に統合することで発展的に解消する

ハードランディングは避けるべき?

これらがいつ実現するかどうかはわかりませんが、早く手を付けなければ手遅れとなりますし、また、手を付けるのが遅れれば、ハードランディングを余儀なくされます。現在の社会保障が賦課方式であることなどを踏まえると、少子化と高齢化が同時に進むことで、社会保障の支え手がいなくなるからです。

もし上記のような改革ができなかったとすれば、「もっと極端な結末」が待っているでしょう。たとえば、こんな具合です。

「公的年金は今まで支払った保険料と無関係に70歳以上での条件付きの支給開始とし、あわせて自宅所有者や金融資産所有者などに対しては厳しい所得制限が設けられる。また、医療保険制度は現役層8割負担とし、保険料率はさらに上がる」。

こうした観点からは、やはり社会保障改革は今から始めなければ間に合いませんし、5年、10年というタームで見て、少なくとも厚生年金廃止や高齢者医療費の自己負担を3~5割以上にする制度改革は欠かせないのではないか、などと思う次第です。

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

【おしらせ】人生で10冊目の出版をしました

【おしらせ】人生で9冊目の出版をしました

関連記事・スポンサーリンク・広告