社会保障批判再反論のフリー素材

当ウェブサイトでは現在の社会保険・社会保障がいろいろと矛盾しており、すでに制度としては破綻していると断じてきました。ただ、SNSは面白いもので、すでに当ウェブサイト、あるいはSNSなどで論じ尽くされていると思われる論点について、周回遅れの奇妙な主張を繰り広げる人が定期的に出現するようです。そこで、本稿では「社会保険料高すぎ問題の反論の反論」を、コピペ自由なかたちで再度提示しておきます。

目次

社会のSNS化は「さまざまな知識水準が混在すること」

社会全体のSNS化が急速に進んでいる、ということについては、当ウェブサイトでも常々、話題に取り上げている通りです。

とくに近年では、新聞やテレビを中心とするマスメディア(あるいは「オールドメディア」)と比べ、SNSの社会的影響力が高まっていることは間違いなく、選挙においてもSNSの活用が課題となっていることはいうまでもありません。

(その意味で、今週日曜日に投開票を迎える衆議院議員総選挙も、やはり注目すべきでしょう。現時点においてその結果はまだ読めませんが、おそらくSNSを有効活用できた候補者ないし政党が、かなりの程度、躍進するのではないかと見ています。詳細についてはまだ論じませんが…。)

そして、SNSは私たちの日常生活にも入り込んできたのではないかと思います。

そうなってくると、いったい何が起こるのでしょうか。

それは、端的にいえば「さまざまな知識水準の人が混在することで生み出されるカオス」ではないかと思います。

社会保険を巡る議論・振り返り

先日の『SNSでは同じ話題を何度も繰り返すのがじつは有効?』でも指摘しましたが、SNS空間には日々、新しいユーザーが流入しており、SNS空間ではすでに論じ尽くされたと思っていた内容であっても、いきなり「最初から」論じる人が出てきたりするからです。

その典型例が、社会保険です。

当ウェブサイトではこの社会保険を含め、税や社会保険料などに関する現在の日本の理不尽さを、これまでしばしば議論してきており、それらの一部は石破政権末期ごろに執筆した『最近のイチ押し記事』一覧(現時点で次の5つ)にまとめたとおりです。

最近のイチ押し記事(現時点)

当ウェブサイトを以前からご愛読いただいている皆さまであれば、「今の日本は税金も社会保険料も高すぎる」、「高いうえに払ってもあまり意味がない」、という点について、当ウェブサイトでかなり以前から主張してきたという点はご承知のことでしょう(その見解に賛同するかどうかは別として)。

それでも出てくる:SNSの低レベルな主張

ただ、この点については、当ウェブサイトの常連読者の皆さま、あるいは著者自身からすれば、ある意味で「おなじみの論点」でもあります。だからこそ、個人的にこの論点については、何度も繰り返すには忍びないと思っていたりするわけです。

しかし、SNS空間では、最近でこそ「税社保高すぎ問題」に同意して下さる方々が増えていることは間違いないのですが、その一方で、「そこから議論するんですかい?」と、思わずのけぞる程度にはレベルが低い主張に直面して驚くこともあったりします。

そのひとつが、こんな趣旨の主張です。

「赤の他人(しかも老人)の湿布代金を負担するのはおかしいという意見もよく見かける。しかし、社会保険はそもそも顔の見えない人同士がリスクを社会全体で分担するという制度だ。これは労働者のリスクを分散し、社会を維持するという重要な効用をもたらしている」。

本稿は上記の意見を書いた人物を批判する意図のものではありませんので、元ポストのリンクは示しません(原文をかなり簡素化しているほか、原文に含まれていた、なんだかよくわからない思想家の議論については、上記では削ぎ落しています)。

パターンはだいたい決まっている

ただ、社会保障問題に詳しい人がこの文章を読むと、間違いなく、戸惑うのではないかと思います。

なんだか小難しいことを述べているようにも見える反面、社会保障の実態をまったく知らず、具体的な数値も何も出て来ないからです。

ここで、社会保険ないし社会保障を擁護する意見の持ち主は、社会保障批判に対し、だいたい次の5つのようなパターンの批判を浴びせます。

社会保険料高すぎ問題への反論の例

- ①批判する人間もいずれ老人になるんだぞ?

- ②現在の老人も若いころ保険料を払ったぞ?

- ③社会保険は保険だから損得は関係ないぞ?

- ④社会保険は将来の自分のためのものだぞ?

- ⑤社会保険は未来のセーフティネットだぞ?

つまり、社会保険料などを批判すると、たいていの場合は似たような反論が寄せられる、ということです。

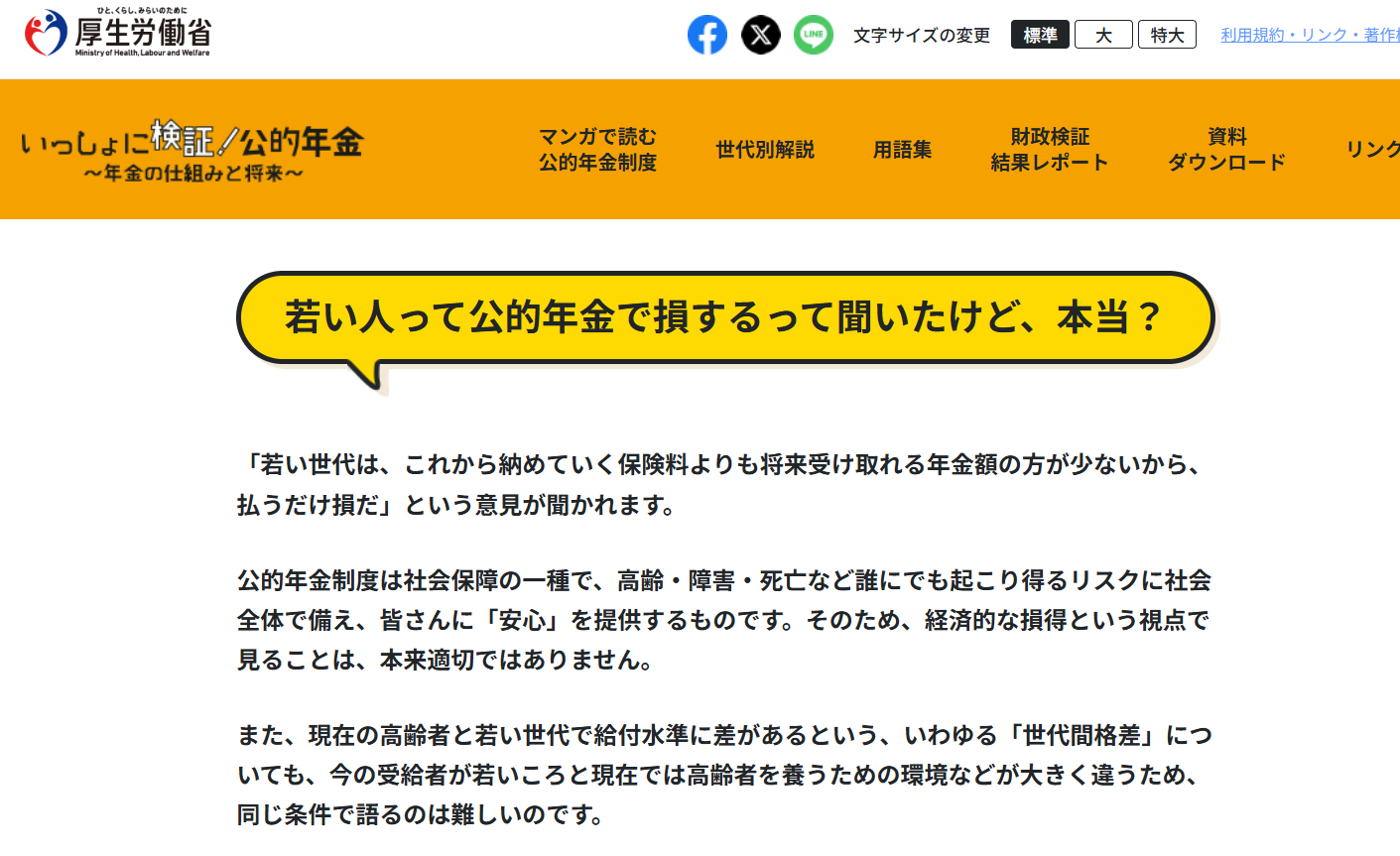

これは結局、厚生労働省が垂れ流してきた悪質なプロパガンダ、あるいは開き直りなどの影響もあるのかもしれません。たとえば『若い人って公的年金で損するって聞いたけど、本当?』と題したこれなどはその典型例でしょう(図表1)。

図表1 『若い人って公的年金で損するって聞いたけど、本当?』

(【出所】厚生労働省『いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~』)

これ、何度読んでも酷い代物ですが、念のためテキストでも起こしておきましょう。

「『若い世代は、これから納めていく保険料よりも将来受け取れる年金額の方が少ないから、払うだけ損だ』という意見が聞かれます。/公的年金制度は社会保障の一種で、高齢・障害・死亡など誰にでも起こり得るリスクに社会全体で備え、皆さんに『安心』を提供するものです。そのため、経済的な損得という視点で見ることは、本来適切ではありません。/また、現在の高齢者と若い世代で給付水準に差があるという、いわゆる『世代間格差』についても、今の受給者が若いころと現在では高齢者を養うための環境などが大きく違うため、同じ条件で語るのは難しいのです。」

厚生労働省がこれを自身の公式ウェブサイトにいけしゃあしゃあと恥ずかしげもなく掲載し続けているという事実もさておき、これを執筆した人物は、控えめに言って頭がおかしいですし、そんな厚生労働省は詐欺官庁そのものでしょう。

ただ、この程度のレベルの低い言い分であっても、盲信してしまう人がいるというのは困りものですね。

個別に冷静に考えてみよう

さて、それはともかく、先ほど挙げた5つの言い分、どう考えれば良いのでしょうか。

このうち①の批判、つまり「お前もいずれは老人になるんだぞ?」論(ネットでは「おま老」と略すそうです)は、「いま社会保険を批判していると、いずれお前が老人になったときに困ることになるぞ?(だからお前に老人を批判する資格なんてないぞ?)」という、批判のレベルとしては大変に低いものです。

これが批判になっていないことは、いうまでもありません。そもそも現在の現役層が高齢者となったときに、現在の高齢者が受けているレベルの手厚いサービス(年金、医療、介護)の持続可能性は、とうてい期待できないからです。

ただ、批判のレベルが低いという意味では、ほかの②~⑤も似たようなものかもしれません。

たとえば「②現在の老人も若いころ保険料を払ったぞ?」に関しては、「現在の老人がいま受けている給付は若いころに支払った保険料が返ってきているだけだ」、といった程度の、非常に底の浅い(しかも不正確極まりない)理解に基づくものだと考えられます。

しかし、社会保障問題の本質は、現在の老人が過去に払ってきた保険料が安すぎて、現在の老人が受けている手厚いサービス(年金、医療、介護)の価値とまったく見合っておらず、いわば、「不当利得状態」となっていることにあるのです。

社会「保険」は保険の体をなしていない!

その文脈で、「③社会保険は保険だから損得は関係ないぞ?」あたりは、いよいよ本格的に噴飯モノです。

そもそも保険とは、昨年の『日本の今の社会保険が「保険」の体をなしていない理由』でも詳しく論じたとおり、事前に徴収した保険料を原資に、「保険事故」に応じた保険金を支払うという仕組みです。

たとえば生命保険は死亡・高度障害や癌などの「保険事故」が発生した際に、保険会社から契約に従った保険金の支払いを受ける仕組みです。同じ保障でもリスクが高ければ保険料は高くなりますし、高い保険料を払えば保障内容(たとえば死亡保険金など)が手厚くなります。

ところが、現在の日本の社会「保険」は、この保険としての経済性がまったくありません。

たとえば厚生年金の場合、現役サラリーマンはべらぼうに高い保険料を収奪されているわりに、その保険料から厚生年金加入者への年金支払いに充てられる金額は6割程度に過ぎず、4割は「基礎年金」、つまり国民年金加入者と厚生年金加入者が混在する勘定に繰り入れられているのです。

少し古いが令和元年度の年金財政の構造があった。https://t.co/1UmmqTAEf9

これによると国民年金は保険料収入が1.3兆円しかないのに対し厚生年金は37.7兆円の保険料収入があり、それを「基礎年金」部分に混ぜ込んで受給者に支給しているらしい。

こんな不透明な仕組み、廃止したら? pic.twitter.com/acEBgTLWMI— 新宿会計士 (@shinjukuacc) January 31, 2026

なぜ払った保険料と反比例して保障が減らされるのか!?

さらに、健康保険に至っては、制度設計がさらにデタラメです。年金はまだ「払い込んだ保険料に応じて将来給付が増える」という特徴がありますが、健康保険に関しては「払い込んだ保険料に反比例して保障が減る」というおかしな保険制度となっているからです。

その事例が、「高額療養費制度」です(図表2)。

図表2 高額療養費制度

| 区分 | 標準報酬月額 | 自己負担限度額 |

| 区分ア | 83万円~ | 252,600円~ |

| 区分イ | 53万円~79万円 | 167,400円~ |

| 区分ウ | 28万円~50万円 | 80,100円~ |

| 区分エ | ~26万円 | 57,600円 |

| 区分オ | 低所得者 | 35,400円 |

(【出所】全国健康保険協会ウェブサイト『高額な診療が見込まれるとき(マイナ保険証または限度額適用認定証)』を参考に作成。なお、正確な条件は同サイト参照)

「給料が上がって月給が83万円以上になったら、いざ病気になったときに補償が月16.7万円からいきなり25万円に跳ね上がる」というのは、本当にメチャクチャな制度といわざるを得ません。普段から高い保険料を負担しているのに、いざ大病を患ったら治療費が高すぎ、治療を諦めて死ぬしかないからです。

健康保険の問題は、それだけではありません。

高齢者は多くの場合、窓口負担が大幅に軽減され、70歳以上になると2割に減り、75歳以上(後期高齢者)になると「後期高齢者医療制度」に移行し、約7割の人は、医療費の窓口負担がたった1割になります。また、窓口負担が2割という人も、全体の約2割います。

いわば、後期高齢者の多くは、医療を8割引や9割引で受けられるのです。後期高齢者の例でいえば、約20兆円のうち後期高齢者らの保険料や窓口負担がだいたい4兆円弱であり、現役層の仕送りが7兆円強、国庫や地方自治体の負担が8兆円あまりです。

こうした実態を踏まえると、「④社会保険は将来の自分のためのものだぞ?」、「⑤社会保険は未来のセーフティネットだぞ?」のセリフも空虚に響きます。

(あなたが現役層、という前提ですが、)現在のあなたが支払った社会保険料は、払った端から高齢者に浪費され、あなたがお年寄りになるころには残っていないからです。

「④社会保険は将来の自分のためのものだぞ?」への答えは、「社会保険は将来の自分ではなく現在の老人のためのものだ」、であり、「⑤社会保険は未来のセーフティネットだぞ?」への答えは、「社会保険は現在の老人が食い散らかしており、未来への備えとして機能していない」、といったところではないでしょうか。

これ、フリー素材です!

以上の議論をまとめておきましょう。

社会保険料高すぎ問題への反論への反論の例

①批判する人間もいずれ老人になるんだぞ?

⇒現役層は老人になっても今の老人ほどの手厚いサービスは期待できないぞ?

②現在の老人も若いころ保険料を払ったぞ?

⇒老人が若いころ払った保険料は現在のサービスと比べあまりに低すぎるぞ?

③社会保険は保険だから損得は関係ないぞ?

⇒現在の社会保険はそもそも経済的に見てとても保険の体をなしていないぞ?

④社会保険は将来の自分のためのものだぞ?

⇒現在の社会保険は将来の自分でなく現在の老人のためのものになってるぞ?

⑤社会保険は未来のセーフティネットだぞ?

⇒現在の老人に食い散らかされていて未来への備えとして機能していないぞ?

ちなみに現代がSNS時代ということも踏まえ、上記はフリー素材とさせていただきます。つまり、上記は引用も転載も自由、ということです。

いずれにせよ、総じて言えることは、「社会保障を擁護する者は具体的な数字に極端に弱く、ファクトもろくに調べていない」、ということでしょう。著者としてはしばらく、情報発信の話題には事欠かない状況が続くことだけは間違いないと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

現役層の「税金のみならず、社会保険料負担が重すぎる」感に根差した論考ですね。少子化の進展に伴い、これまでの制度設計を、未来永劫継続することは、不可能との見解には、全面的に同意します。

ただどう作り替えるか、については、正直なところ、意見がありません。年代別の健康保険というなら、私は煙草を吸う人と、吸わない人の保険を分けて貰いたい。生活習慣病の患者の医療費は、健康保険の対象外にして貰いたい。

それこそ、国民会議でも開いて、オープンな議論の中で、全員は無理でしょうが、多くの人が納得出来るを見つけるのかな。そうすると、官僚の都合の良い案になるのかな。

総選挙は、自民維新で300議席との予想もありますので、高市さんの豪腕に、期待かな。

議論用のフリー素材はいいですね。

ネット上あらゆるところで政策議論が見かけられますが、刷り込みや陰謀論に染まりやすい一定数の人は除いて、多くの人は根拠と論理に基づいた合理的な結論に至るものだと思います。

社保改革は今回の選挙では争点になっていませんけど、仮にやれるとしたら長期安定政権でなきゃできないでしょうね。

まだ不人気政策を断行できる世論環境ができていないと思いますが、イデオロギー志向の人々が徐々に減って、政策議論の攪乱要素が減って、環境は整う方向ではないかとは思います。

個人的には若かりし頃に年金制度の実態を知ってから「年金はアテにできないし変わらない」と結論し、あまり議論を追わなくなってしまったんですよね。

流れが変わることを期待したいです。

過去の自民党の移民政策、少子化対策の無策(意図的な無策)のお陰で、強烈な少子化が進行中です。これまでの事業基盤が成立しない業種、業態が出てきています。

成り立たないという意味では、賦課方式の年金制度とか、成立つわけがありません。かなり損をする世代もいるのかもしれませんが、各人の人生の見通しをつけるために早急に制度改革が必要と思います。

これからインフレ経済になりそうなので、このタイミングで国債を発行して、過去の年金制度をチャラにする方法は、是非実行すべきと思います。

後は、高齢者の就業機会の確保でしょうか。60歳を超えるとまともな転職は難しいので、今後は、40歳位から自ら稼ぐ力、組織を持つとか自衛手段が必要になると思います。

ここで詳細は論じられませんが、将来に備えるのに、社会保険料負担(企業が従業員に代わって社会保険料を負担することを含む)と個人で民間貯蓄により備えるのとどちらが有利か、好ましいのかなどを考えることが大切だと思います。そいう視点の言説があれば教えてください。国よりも民間の方がもっと信頼できないと思うのですが・・・。政府より民間の方がもっと信頼できないと思うのですが・・・。社会保険制度や税制度を廃止して、タンス預金をしますか?