厚生年金返金の財政負担は意外と重くない可能性がある

社会保障改革は息の長い課題ではありますが、あまり時間が残されていないこともまた事実です。こうしたなか、厚生年金を廃止するとなったときに必要な財源は477~707兆円程度と試算できます。GPIFに残っている資金に加え、外為特会の処分などで、わざわざ国債を発行せずとも、何とか捻出可能な金額でもあります。「減税しろ」、「社保を下げろ」が世の中のマジョリティの主張となるよう、当ウェブサイトとしては今後、せいいっぱい、微力を尽くしていきたいと思う次第です。

目次

税社保高すぎ問題

政府系ファンドの話題と社保高すぎ問題

『債「権」や株式で運用する日本基金(仮)構想の問題点』では、とある政党が掲げているとされる「とある基金」の構想について取り上げました。

他人の資金を流用してそれらを運用するという構想自体の問題点(筋論やリスクの所在など)については該当する記事で詳しく触れましたので、詳細はそちらをご参照下さいますと幸いです。

ただ、同記事では年金積立金管理運用独立行政法人(GPIF)が運用している、約400兆円という資産について言及したのですが、本稿はこれに関する派生論点です。

当ウェブサイトでは何度も指摘して来たとおり、現在の日本の社会「保険」は、「保険」と名乗っているわりには、事実上、保険として機能していません。これについては、当ウェブサイトなどで社会保険を批判すると涌いてくる次のような反論を手掛かりにして考えるとわかりやすいでしょう。

社会保険料高すぎ問題への反論の例

- ①批判する人間もいずれ老人になるんだぞ?

- ②現在の老人も若いころ保険料を払ったぞ?

- ③社会保険は保険だから損得は関係ないぞ?

- ④社会保険は将来の自分のためのものだぞ?

- ⑤社会保険は未来のセーフティネットだぞ?

単純に「持続不可能」だから批判している

いちおう、誤解を恐れずに申し上げると、当ウェブサイトとしては「現在のお年寄りが憎たらしくてたまらないから老人福祉をやり玉に挙げている」わけではありません。当ウェブサイトの主張の要諦はシンプルで、経済的に持続できるわけがない制度はいずれ破綻するから、そうなる前に改革すべき、というものです。

そのうえで申し上げると、①~⑤の言い分は、端的にいえば、どれもすべて詭弁です。

たとえば①の「お前もいずれ老人になる」云々は、「現在の制度が持続可能ではないこと」に対する反論になっていません。というよりも、現在の制度を維持したまま、現在の現役層が老人になってしまうと、その時点の現役層はさらに苦しむことになるからです。

また、②の「いまのお年寄りも若いころは保険料を払っていたのだから、彼らが過去に払った保険料に見合ったサービスを提供すべき」については、日本の社会保険が「賦課方式」であるという事実を忘れています。現在のお年寄りが現役時代に払っていた保険料は、当時のお年寄りが使い果たしているのです。

ということは、現在のお年寄りは、過去に自分たちが支払った保険料ではなく、現在の現役世代が支払った保険料を原資に受益しているわけであり、現在の受益は過去に彼らが払った保険料の価値を上回ってしまっていて、いわば一種の不当利得状態となっているのです。

社会保障問題について言及したついでに指摘しておきますが、いわゆる「団塊の世代」は人口のボリュームゾーンであり、この大量の「団塊の世代」がいっせいに年金や後期高齢者医療などを受給し始めたら、現在の社会保障制度自体がパンクすることは火を見るよりも明らかでしょう。

社会保険はどう変えて行くべきなのか

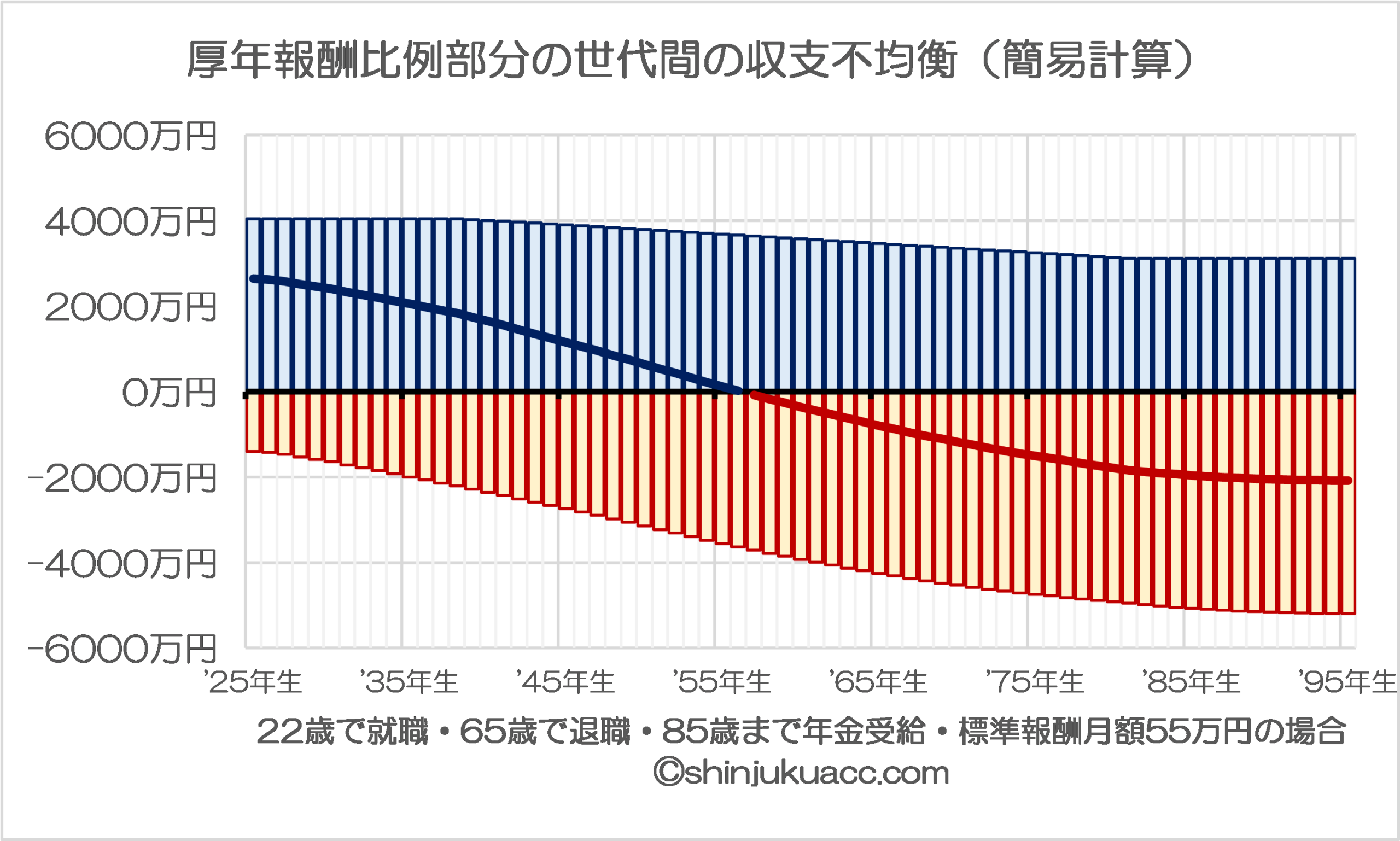

厚年報酬比例部分の著しい世代間不均衡

実際、すでにそうなり始めています。

たとえば厚生年金に関していえば、「報酬比例部分」に世代間不均衡が生じています(図表1)。

図表1 厚年報酬比例部分の世代間の収支不均衡(簡易計算)

この図表1は、後述する年代別の厚生年金保険料率をもとに「負担」側を、日本年金機構が『年金用語集』のページで公表している次の算式をもとに「受給」側を、それぞれ試算したものです。

- 報酬比例部分=A+B

- A(2003年3月以前の加入期間)=7.125÷1000×平均報酬月額×2003年3月までの加入期間月数

- B(2003年4月以降の加入期間)=5.481÷1000×平均報酬月額×2003年4月以降の加入期間月数

これでわかるとおり、報酬比例部分に限定しても、明らかに受給超過世代と負担超過世代にわかれており、しかも若い人ほど損をすることが確定していますが、それだけではありません。年金制度を「支える側」の人口が激減していることで、おそらくこの図表1に示した給付ですら約束できないでしょう。

高額療養費制度という詐欺的な仕組み

一方の健康保険はさらに制度設計が酷いといえます。年金はまだ「払い込んだ保険料に応じて将来給付が増える」という特徴がありますが、健康保険に関しては「払い込んだ保険料に反比例して給付が減る」というおかしな保険制度となっているからです。これが「高額療養費制度」です(図表2)。

図表2 高額療養費制度

| 区分 | 標準報酬月額 | 自己負担限度額 |

| 区分ア | 83万円~ | 252,600円~ |

| 区分イ | 53万円~79万円 | 167,400円~ |

| 区分ウ | 28万円~50万円 | 80,100円~ |

| 区分エ | ~26万円 | 57,600円 |

| 区分オ | 低所得者 | 35,400円 |

(【出所】全国健康保険協会ウェブサイト『高額な診療が見込まれるとき(マイナ保険証または限度額適用認定証)』を参考に作成。なお、正確な条件は同サイト参照)

ここで「区分ア」と「区分イ」に注目してみてください。

毎月の医療費の自己負担限度額、それぞれ「区分ア」だと約25万円以上、「区分イ」だと約16.7万円以上です。これが意味するところは、大病を患うなどして大量の治療費を負担したときに、この「区分ア」や「区分イ」に該当する人は自己負担の限度額がとても高い、ということです。

いちおう正確にいえば、「区分ア」「区分イ」の場合は常に毎月25万円・16.7万円以上になるわけではなく、1年のうち3ヵ月分、この25万円の状態が続いたときには、4ヵ月目からは治療費負担が少し軽減されるという仕組みもあります(いわゆる「多数該当」、ただし条件あり)。

しかし、それにしても、「給料が上がって月給が83万円以上になったら、いざ病気になったときに補償が月16.7万円からいきなり25万円に跳ね上がる」というのは、本当にメチャクチャな制度といわざるを得ません。

普段から高い保険料を負担しているのに、いざ大病を患ったら治療費が高すぎ、治療を諦めて死ぬしかない、というのも、理不尽ですし、控えめにいって制度設計者は頭がおかしいと断じざるを得ません。

払った保険料が高齢者医療に流用されている!

健康保険の問題は、それだけではありません。

高齢者は多くの場合、窓口負担が大幅に軽減され、70歳以上になると2割に減り、75歳以上(後期高齢者)になると「後期高齢者医療制度」に移行し、約7割の人は、医療費の窓口負担がたった1割になります。また、窓口負担が2割という人も、全体の約2割います。

いわば、後期高齢者の多くは、医療を8割引や9割引で受けられるのです。

もちろん、高齢者医療費だってタダではありません。現在の高齢者医療費、後期高齢者の例でいえば、約20兆円のうち後期高齢者らの保険料や窓口負担がだいたい4兆円弱であり、現役層の仕送りが7兆円強、国庫や地方自治体の負担が8兆円あまりです。

そして、8割引医療費や9割引医療費の対象となる高齢者は増える一方であり、それを支える現役層は減る一方です。現在のままのメチャクチャな負担を続けられるわけがありません。

現役層が負担させられている健康保険料は、(その人が加入する組合にもよりますが)標準報酬月額に対してだいたい10%前後です。しかも、例によって雇用者と労働者が折半しているため、労働者から見て保険料率は半分の5%に見えてしまう、というわけです。

つまり、あなたに支払われた月給(名目)が50万円だったとして、その10%に相当する5万円(労働者側から2.5万円、会社側から2.5万円)があなたの稼ぎから国により召し上げられ、老人医療に潤沢に注ぎ込まれている、という構造です。

そもそも老人への年金も医療も介護も「保険事故」としての発生確率が高すぎ、また、偶発性もほとんどないことから、結論として現在の日本の「社会保険」は保険ですらなく、単なる現役層が団塊世代などの高齢者に搾取されるだけの仕組みであると断じざるを得ないのです。

払った以上の過剰な給付を止めるべきだが…

したがって、これに対するソリューションは、「払った以上の過剰な恩恵を受けることをやめさせる」以外にありません。

おそらく国民のコンセンサス的に、ギリギリ許容できる解決策としては、▼厚生年金は解散して余剰資金を現在の加入者に返金し、現在の受給者に対しては経過措置として国債を発行して年金支給を続ける、▼後期高齢者医療制度は応急措置的に一律3~5割負担化する―――、といったところでしょう。

ただし、これは制度の破綻を防ぐための応急措置に過ぎません。もう少し長い目で見たら、もっと踏み込んだ改革が必要です。

国民年金

老後(あるいは遺族、障害時)の最低限の生活保障。給付水準は本人の払込額に連動する(積立方式)

厚生年金

現行の「サラリーマン強制加入」型の厚生年金は廃止し、その時点の厚年加入者はGPIFなどが保有している資産から過去に払った保険料(労使込み)の返金を受ける。また、現在の年金受給者は経過措置として国債発行等により年金の支給を継続する

年金の二階部分

厚生年金を廃止することにともない消滅する年金の「二階部分」については、希望者のみ、完全積立方式での基金や民間年金保険などに加入するという選択肢を準備する

健康保険

高齢者に対する医療費はとりあえず8割引、9割引を直ちに廃止し、中期的に生年別組合方式に移行し同一年齢同士の支え合いとする。また、応能負担とする場合は給付制限を廃止し、給付制限を設ける場合は応能負担を廃止する

介護保険

健康保険を生年別組合方式に移行する際に介護保険も健康保険に統合することで発展的に解消する

厚年廃止に係る金銭負担

厚年廃止のハードルは現実問題、どんなものか

上記に挙げたソリューション例、なかなかに驚く方も多いかもしれませんが、ただ、これらは社会保障という制度を持続可能なものとするうえで、最低限、必要なものばかりです。

ただ、一番ギョッとするであろう「国債を発行して厚生年金を返金する」という構想については、念のため申し上げておくと、意外と負担としては軽いかもしれません。

以前から、簡易計算でGPIFの資金400兆円のうち国民年金(基礎年金)に充てるべき部分を100兆円、現在の受給者が亡くなるまで支払うべき財源を300兆円と置けば、国債を300兆円ほど増発すれば何とか厚生年金保険料を現役層に返せるのではないか、などと論じてきました。

ただ、もう少し精緻に計算すると、現役層に返還すべき金額(※労使込み)は、そこまで多くない可能性があります。

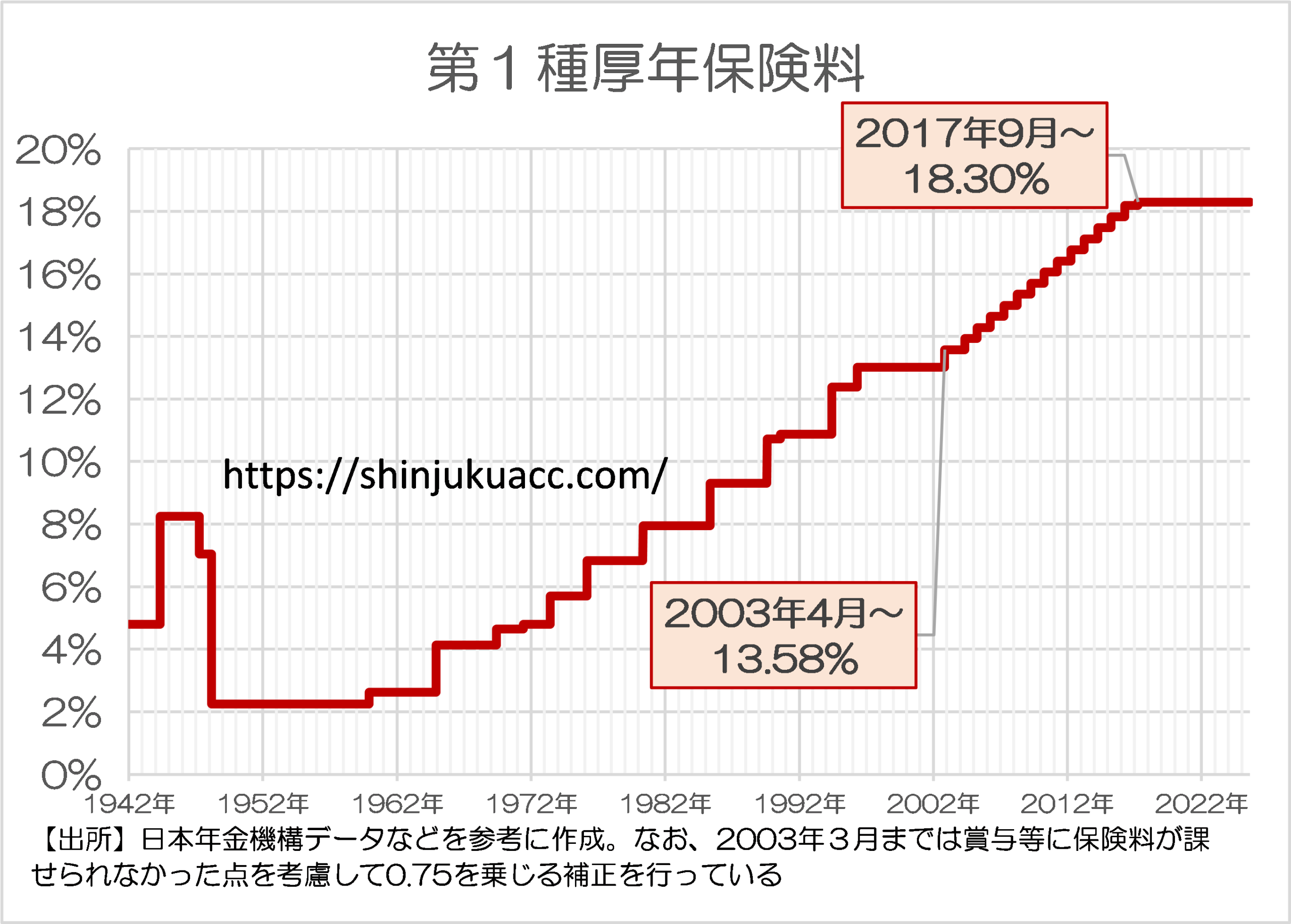

以前から当ウェブサイトでは、先ほど図表1にて示した厚生年金報酬比例部分の収支不均衡などを試算してきたのですが、その前提となる厚生年金の料率が図表3です。

図表3 第1種保険料推移

返金額はそこまで膨らまない(かも)

結論からいえば、現在の18.3%となったのは最近のことであり、現在の50代や60代が支払ってきた厚生年金保険料は、現在の20代~40代が支払ってきた金額と比べてそこまで多くないため、現実的に返金は不可能ではありません。

たとえば平均保険料率は、1960年生まれの人は約13.83%、1970年生まれの人は約15.96%、1980年生まれの人は約17.34%―――、などと計算できます(なお、料率は労使込みベースであり、厳密な払込額はその時点の標準報酬月額にも依存する点には注意)。

このあたり、昇給やインフレなどについても勘案しなければ不正確だ、といった指摘はあるでしょう。

ただ、個々人が支払った保険料の金額を厳密に計算するためには、それぞれの個々人の給与データが必要でもあるため、とりあえず本稿の段階では簡便に、「すべての厚生年金加入者の標準報酬月額が55万円、加入期間は40年(=480ヵ月)」と置いて、簡便計算をしてみます。

つまり、便宜上、加入期間は25才から65歳までの40年で国民年金などは無視し、払い込んだ保険料は働き始めてから2025年末までに支払った部分だと仮定すると、だいたい次のような試算結果が出て来ます(図表4)。

図表4 生年別・払い込んだ保険料(平均標準報酬月額55万円で2025年までの最長40年とする)

| 生年 | 2025年までの払込額 | 2025年までの加入月数 |

| ’60年生 | 36,517,974円 | 480ヵ月 |

| ’65年生 | 34,624,500円 | 420ヵ月 |

| ’70年生 | 31,593,966円 | 360ヵ月 |

| ’75年生 | 27,601,539円 | 300ヵ月 |

| ’80年生 | 22,892,801円 | 240ヵ月 |

| ’85年生 | 17,687,981円 | 180ヵ月 |

| ’90年生 | 12,002,535円 | 120ヵ月 |

| ’95年生 | 6,038,623円 | 60ヵ月 |

(【注記】料率は第1種保険料推移を参考に試算。ただし2003年3月以前についてはボーナスから厚生年金保険料が徴収されていなかった点を踏まえ、保険料率を0.75倍する調整を加えている)

現役層への返金額は多く見積もって444兆円

いかがでしょうか。

1960年生まれで36,517,974円、1970年生まれで31,593,966円、1980年生まれで22,892,801円です。若い人の支払額が少ないのは満額(480ヵ月)に至っていないからであり、同じ加入月数(480ヵ月)に引き直せば、若い人ほど負担は大きくなります。

ただ、この図表4の金額は厚生年金保険料のみ(しかも払い込み済み部分のみ)を示していますが、先ほど示した「厚生年金を廃止し、廃止時点の厚年加入者はGPIFなどが保有している資産から過去に払った保険料(労使込み)の返金を受ける」という部分について試算するうえでは十分です。

具体的には、図表4の金額から、仮に国民年金に加入していたならば支払っていたであろう国民年金保険料(保険料を毎月17,500円と仮定したら、満額で840万円)を差し引き(=要返金額)、厚生年金加入者を各人口階層別の40%だと仮定するのです(図表5)。

図表5 厚年保険料の要返金額(全員の標準報酬月額が55万円だった場合)

| 生年 | 要返金額(A) | 人口(千人)(B) | A×B×40% |

| ’60年生 | 28,117,974円 | 1,606 | 18.06兆円 |

| ’65年生 | 26,224,500円 | 1,824 | 19.13兆円 |

| ’70年生 | 24,243,966円 | 1,934 | 18.76兆円 |

| ’75年生 | 21,301,539円 | 1,901 | 16.20兆円 |

| ’80年生 | 17,642,801円 | 1,577 | 11.13兆円 |

| ’85年生 | 13,487,981円 | 1,432 | 7.73兆円 |

| ’90年生 | 8,852,535円 | 1,222 | 4.33兆円 |

| ’95年生 | 3,938,623円 | 1,187 | 1.87兆円 |

(【注記】「人口(千人)」欄は出生数を使用しているため、現実の人口よりも多い可能性がある)

この要領で1960年生まれ以降、1995年生まれまでの「A×B×40%」部分を計算し、積み上げていくと、厚生年金を廃止することで現役層に返金しなければならない金額の合計は、約444兆円と試算できます。

これだと、GPIFに残されている約400兆円に加え、外貨準備200兆円を日本銀行移管することで生じる政府資金があれば、新規に国債発行しなくても厚年保険は廃止できる計算です。

試算によってはさらに下振れも…厚年廃止を世論に!?

しかもこの「要返金額444兆円」は、「厚生年金加入者全員の平均報酬月額が55万円」という前提で試算したものであり、この金額をたとえば50万円に引き下げた場合、要返金額は390兆円に減少しますし、45万円に引き下げれば338兆円にまで減少します。

おそらく精緻に計算していけば、「厚生年金を今すぐに廃止する」という仮定を置いたときに必要な財源は444兆円よりも減る可能性が高いなど、このあたりはデータがまだかなり粗いのですが、現段階における問題提起としては、この程度の精度でも良いでしょう。

そして、1959年以前の加入者についても報酬比例部分の支給額が「平均標準報酬月額×加入月数(=480ヵ月)」の0.007125%と置いたうえで、平均寿命を85歳と仮定すると、今後約20年の年金支給に必要な財源は264兆円です(全員の平均標準報酬月額55万円の場合)。

全厚年加入者の標準報酬月額平均値を55万円と仮定した場合は、現在の高齢者への年金支給に必要なトータルの金額が約264兆円、現役層に返金すべき金額が444兆円、合計すると700兆円少々と求まりますが、これが必要な財源の最大値でしょう。

現実には、この金額は標準報酬月額平均値が50万円だった場合には630兆円、標準報酬月額平均値が40万円だった場合には477兆円と、試算によって大きなブレが生じますが、いずれにせよ、少なくとも厚生年金に関してはそこまで大きな負担なく廃止できるはずです。

ただ、それと同時に社会保障改革は息の長い課題ではありますが、あまり時間が残されていないこともまた事実です。

「減税しろ」、「社保を下げろ」が世の中のマジョリティの主張となるよう、また、その第一歩として「厚生年金廃止!」が世の中に広まるよう、当ウェブサイトとしては今後、せいいっぱい、微力を尽くしていきたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

少子高齢化が進行する中、論拠は理解しますが社会がこれを受容できるかというとかなり困難ではないでしょうか。厚生年金をもし廃止となると一人が仮に年額150万〜200万貰える筈が年額80万に激減。これは「理解していても個人として受け入れるのは難しい」です。今、高市内閣は高支持率ですが、もし仮に新宿会計士様の案が国会に提出されたとしたら内閣が吹っ飛ぶインパクトは有ろうかと思います。あとは日本の社会が激変する可能性も否定できません。一度その辺りAIに解析させるのは面白そうですね。

人の心をAIに解析とか、今の時代だとまだ無理だろ

実際にChatGPT5.2に「https://shinjukuacc.com/20260128-01/当該記事などで新宿会計士氏が述べている社会保証制度改革について、もし実現した場合における社会構造の変革について予測してください」と質問した結果です。

新宿会計士氏の提案する社会保障制度改革が全面的に実現した場合、日本社会は戦後型の「世代間扶助モデル」から、「自己責任・積立型・世代内完結モデル」へと文明転換レベルの構造変化を遂げる。短期的には、高齢者層への給付削減や医療・介護負担増により、強い反発と政治的混乱が生じ、消費構造も高齢者中心から現役世代中心へと急速に転換する。中期的には、可処分所得の増加によって労働市場の流動化、複業化、地方移住、結婚・出生率の回復が進み、家族が再び福祉機能を担う社会へと変質する。長期的には、国家依存から自己準備へという意識転換が進み、金融投資中心の資産形成が定着し、実力主義的な社会構造が完成する。一方、移行期には高齢者貧困や医療アクセス低下など深刻な社会不安が発生するリスクも高く、政治的調整と段階的実施が成否を左右する。

これが全く正しいかは何とも言えませんが、短期的には混乱は避けられないのは間違っていないのではないでしょうか。そこをどう抑えていくか、国民の理解を得ていくかでどうなるかというところですね。

年金廃止の前に、何故年金制度が出来たかを考える必要がある。

出来た当時の問題が現代において全て解決して年金制度が不要なら廃止が正論、否なら問題解決が先と思われる。

昔、親は子を育て、子は親を見取り生活していた。戦後、若者が都市に出て、農村に残った親が生活できなくなり、さりとて若者も村に帰る事が出来ない時代に考えた制度では無いか?現代も之は変わりない。

また、すべての個人が資金運用により老後の費用を賄える知識が有るのか? 学校での資金運用の学習は最近、それ以前は無学の人も居るのでは?人生いろいろ、で非正規労働を解禁し、年収300万以下の世帯を3割も作った小泉首相では困る。皆さんが心の準備が出来るよう、新制度導入に向かって壮大なプロジェクトが必要では・・

問題を一つづつ解決する議論を此の場で出来ればmin国会になるかも・・

現行年金制度は持続可能な制度ではありません。

積立方式ではなく賦課方式である、ここに問題があります。

保険料負担している現役世代は減少、年金受給するシニア世代は増加、これで賦課方式を維持できるわけありませんね。

現行年金制度が制度疲労を起こしていることくらい、子供でもわかります。

よって、ブログ主の素案は現実的な提案と思います。

もちろん、年金受給者も、まもなく年金受給する方も、現行の年金額を前提に老後設計されているでしょうし、そもそも既存政党がシニア民主主義をばっさり切り捨てられるとは思えませんので、簡単ではないでしょう。

代表がAIエンジニア、または代表が医者&弁護士の少数政党(後者は政治団体)が支持を得て、代表が大事なところで必ず判断を間違える政党にように影響力が無視できなくなるレベルに達し、議論の機運が高まるよう、年金受給まで残り10年ほどの小生も尽力したい所存です。

直近の選挙の争点として消費税減税があり、減税を公約に掲げない政党はほぼ無いような状況。では実際、消費税減税はどの政党が与党になっても実行されるのか? と考えればとてもそうは思えない。

選挙が終われば約束を守らないか、より事態を悪化させるだろうと予想できる政党ないしは政治家にはうんざりしている。

社会保障改革についても一度焦点が当たれば(持続可能じゃないのなら必ず焦点が当たる)、耳当たりのいいことをほぼ全ての政党が公約に掲げるだろうと想像する。

しかし焦点が当たるだけで良くなるとはとうてい思えず、今回の消費税減税の件と同様に本当に大丈夫か? という疑問を覚える。世論含めて良き改革が可能なタイミング、実務能力と実行力を兼ね備えた与党、それらが揃わずに選挙で焦点だけが当たってもなぁ、と漠然と思う。

世の中には、おじいちゃん・おばーちゃんの年金が無いと飢え死にする若者が、あちら・こちらに蠢いている。おそらくドードーと生活保護に流れるだろう。賦課方式でも運用を”熊用の施設建設”で無く、先を見てc国の庶民の様に金・株・貯金を1/3づつに運用する位の知恵が有れば今のグウタラに成って無かったと思う。積立方式でも知恵も責任もない役人では運用で赤字になるかも知れない。70まで働いで0.5億貯めると大きな病気に罹らなければ、寿命が尽きるまで安心か?8.3万/月なら何とか成るか?金・株・貯金に分ければ1万/月以下に成るかも知れない。その代わり前提は実力主義の社会。先述べの若者は無理。

だいぶ乱暴ですが、現在の厚生年金の企業分負担を企業型DCにしてしまうのは選択肢かなあと。

公務員に責任も、貢献時の利益もなくやらせるよりは、それこそ実績のあるファンドを認定するだけにしてしまうのがいいのかなあと。

GSはじめハゲタカんのハラんナカにあるオトシドコロはソノ辺かもネ

知らんけど