ねんきん定期便の実態から見える年金「3つの問題点」

『ねんきん定期便』に、今年から「とある注記」が追加されたようです。それは、厚年保険料については「事業主も同額を負担している」とする趣旨の記載です。しかし、肝心の金額欄には、事業主が負担した金額が明記されていません。いったい何なのでしょうか?この文章は。そして、改めて現在の日本の年金が、積立方式でもなく、透明性もなく、富の再分配という性質もない、といった点について、指摘しておきます。

目次

ふざけた『ねんきん定期便』

なんですか?この文章は?

まずは、何もいわず、次の文章を読んでみてください。

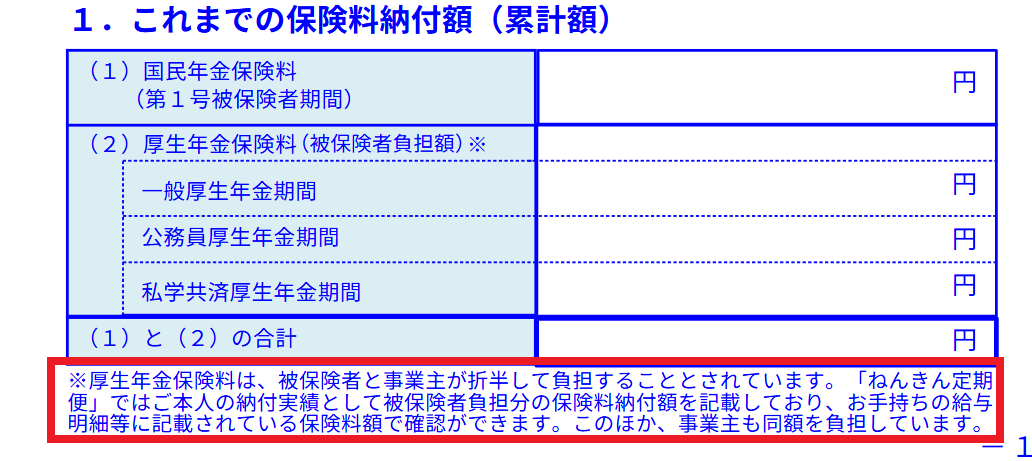

「厚生年金保険料は、被保険者と事業主が折半して負担することとされています。『ねんきん定期便』ではご本人の納付実績として被保険者負担分の保険料納付額を記載しており、お手持ちの給与明細等に記載されている保険料額で確認ができます。このほか、事業主も同額を負担しています。」

この文章を読んだだけで、「そうか、私が支払った保険料はここに記載されている金額の倍なのか」、と理解できる人は、この世の中に、果たして何人いるのでしょうか?

いったい何の話を述べているのかといえば、『ねんきん定期便』のことで、先ほどの文章は『ねんきん定期便』に今年から追加されるようになった注記のことです。

ちなみに『ねんきん定期便』とは、これは第一次安倍内閣時代の2007年に発覚したいわゆる「消えた年金問題」を受けて2009年から始まった取り組みであり、現在では年金の受給者や被保険者全員などを対象に毎年送られる通知のことです。

問題の記述を拡大してみると…!?

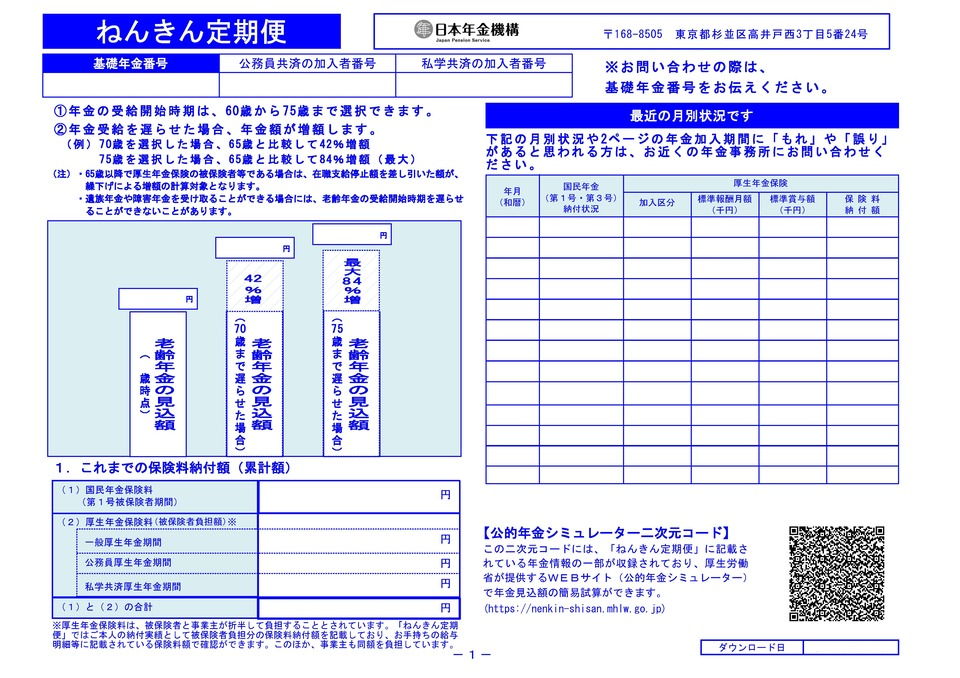

問題の注記は、日本年金機構『電子版「ねんきん定期便」とは?』のページで確認できます。同ページには年金定期便の電子版ひな形の1ページ目が掲載されています(図表1)。

図表1 『ねんきん定期便』1ページ目のひな型

(【出所】日本年金機構『電子版「ねんきん定期便」とは?』)

これの左下部分にある『1.これまでの保険料納付額(累計額)』の部分を拡大したものが、次の図表2です。

図表2 『1.これまでの保険料納付額(累計額)』

(【出所】当ウェブサイトにて加工)

ここで赤枠で示した部分が、さきほど転記した注記です。

つまり、この表にはあなたがこれまでに支払ってきた金額(国年と厚年とその合計額)が記載されているわけですが、このうち(2)の「厚生年金保険料(被保険者負担額)」の欄は、本人負担分しか掲載されておらず、「これとは別に事業主負担分が存在するよ」、という注記です。

具体的な金額をなぜ書かないのか?

なんとも、意味のない注記です。

年金加入者から見て、具体的な実額がいっさい記載されていないからです。

先日の『数値で見る国年と厚年の経済性と「積立金流用」の実態』を含め、当ウェブサイトでは最近、頻繁に指摘している通り、厚生年金は労働者と雇用主が同額ずつを負担させられる仕組みです(※なお、標準報酬月額の上限は、現在は65万円です)。

厚年保険料は額面給与の9.15%ですが、これとは別に雇用主が同額以上を負担させられており、従業員負担分と雇用主負担分を合わせると、月給に対して実質的に18.3%であるという言い方ができます(※ただし、この18.3%はいわゆる「実質負担率」ではありませんが、この論点は本稿では割愛します)。

それなのに、『ねんきん定期便』に記載されているのはこのうちの9.15%の部分だけであり、雇用主負担分の9.15%の部分(と同じく雇用主が負担する0.36%の「子ども・子育て支援金」)については、その具体的な金額が記載されていないのです。

これ、控え目に言って酷い話です。

まさかとは思いますが、旧社会保険庁、あるいは現在の日本年金機構は、その金額を把握していないとでもいうのでしょうか?

現在の年金制度は「積立方式」ではなく「賦課方式」を採用しており、想像するに、徴収した保険料は一部分は積立金として全体でプールされているものの、基本的には現在の年金受給者に「仕送り」されてしまっているのが実情ではないかと思います。

年金制度の問題点

「利回りゼロ%」より酷い現在の日本の年金

先日より当ウェブサイトにおいて指摘しているとおり、仮に年金制度で「積立方式」、つまり「その人とその雇用主が支払った保険料がその人のためだけに運用され、その人に将来年金を支払う方式」を採用していたとすれば、もらえる年金の額はずいぶんと変わってきます。

単純化のため、ごく簡単な例を設けます。

ある人が20歳になった月から65歳になる直前の月まで45年間(つまり540ヵ月間)、毎月118,950円ずつ拠出したとして、それらの拠出金が一定の複利回りで運用され、この人が仕事を引退してから20年間(つまり240ヵ月)、毎月定額ずつそれを取り崩すとします(遺族年金と障害年金は考えません)。

この設例で利回りごとの年金額を示したものが、図表3です。

図表3 利回りごとの年金額

| 利回り | 540ヵ月後 | 年金月額 | 年金年額 |

| 0% | 64,233,000円 | 267,637円 | 3,211,650円 |

| 1% | 80,989,936円 | 371,995円 | 4,463,940円 |

| 2% | 103,556,971円 | 522,128円 | 6,265,533円 |

| 3% | 134,158,408円 | 739,500円 | 8,874,001円 |

| 4% | 175,902,144円 | 1,055,859円 | 12,670,309円 |

| 5% | 233,133,976円 | 1,518,130円 | 18,217,559円 |

| 6% | 311,933,166円 | 2,195,591円 | 26,347,097円 |

| 7% | 420,804,821円 | 3,190,365円 | 38,284,386円 |

| 8% | 571,645,981円 | 4,652,704円 | 55,832,444円 |

| 9% | 781,091,736円 | 6,803,197円 | 81,638,368円 |

| 10% | 1,072,388,066円 | 9,964,949円 | 119,579,385円 |

(【前提条件】標準報酬月額65万円で20歳から65歳まで45年・540ヵ月間運用し、同じ含利回りで引退後も運用が続いていた場合、85歳までに受け取れる最大年金額)

毎月118,950円、ということは、45年(=540ヵ月)で64,233,000円、ということですが(これが図表3の「利回り0%」に対応しています)、この場合の年金受給額は3,211,650円、と出てきます。

『公的年金シミュレーター』で実際に検算してみると、2006年生まれで20歳から65歳まで厚年に加入し、年収800万円の人の「年金見込受給額」は(66歳以上で)年間280万円ですので、現実の年金制度は「利回りゼロ%」より酷いのです。

年金保険料は段階的に引き上げられてきた

しかも、現実に「運用利回りゼロ」ということはあり得ず、利回り2%なら103,556,971円に、利回り5%なら233,133,976円に、それぞれ膨らむはずです。

現実の年金基金の期待運用利回りが何%なのかはわかりませんが、もしも年金が積立方式で、しかも運用利回りが少なくとも日銀が目標に掲げる目標インフレ率である2%以上であれば、この人の積立金は103,556,971円、受け取れる年金は年間600万円を超えるはずなのです。

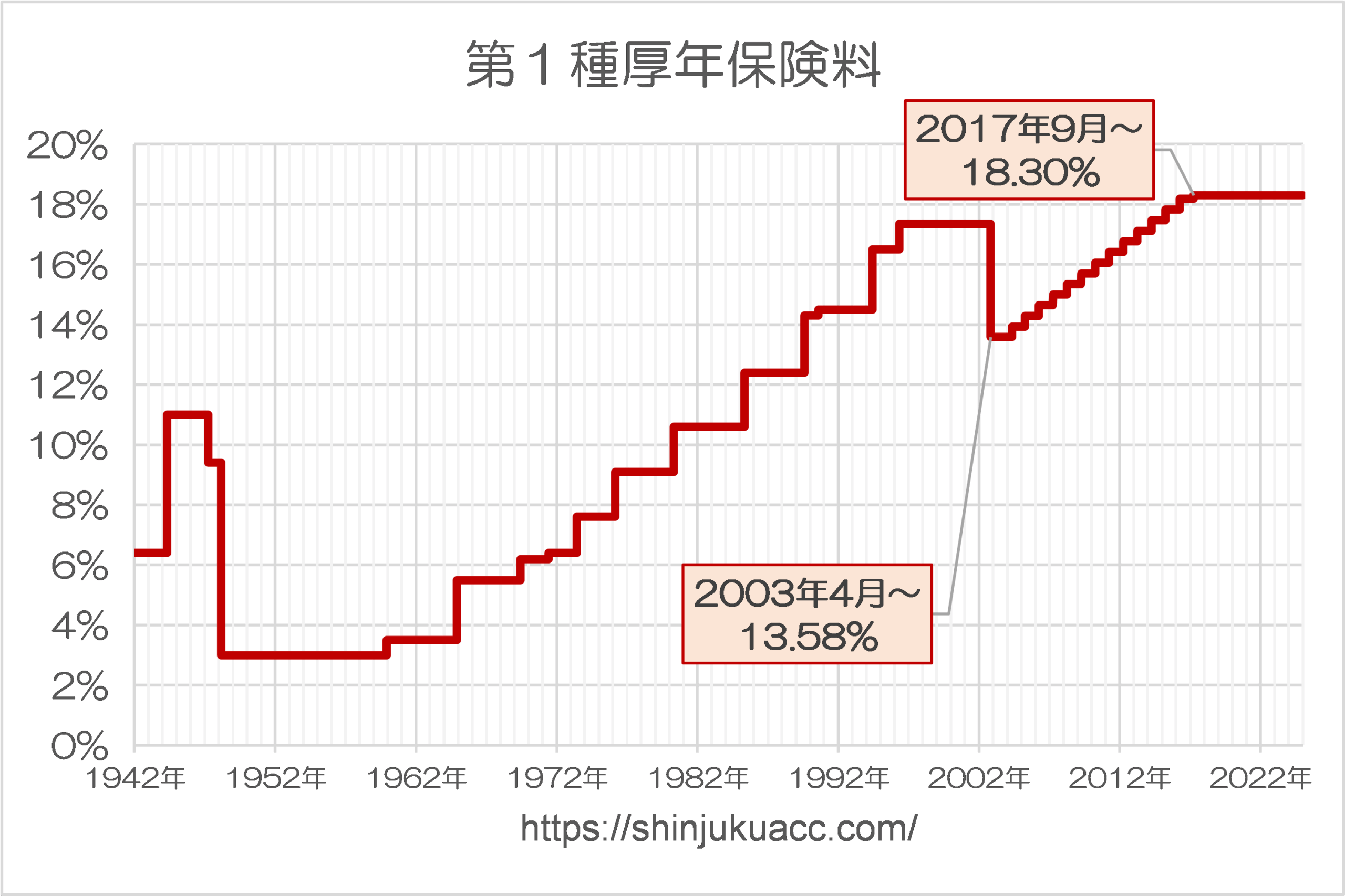

なお、年金保険料の料率、現在は厚年が18.3%、国年が17,000円で固定されていますが、過去にはこれよりも低い料率が適用されていたこともあります。

たとえば日本年金機構の『厚生年金保険料率の変遷』によると、厚年(第1種)の場合、たとえば2003年時点では13.58%と、現在の18.3%と比べれば(半分とはいいませんが)ずいぶんと低い料率が適用されていたことがわかります(図表4)。

図表4 第1種厚生年金保険料

(【出所】日本年金機構『厚生年金保険料率の変遷』をもとに作成)

すなわち、先ほどの図表3の試算は年金保険料を払い始めた直後から常に18.3%の料率が適用されている場合、というものですが、現実には保険料率が変遷しているため、とくに現在の50代と40代、30代などを比べると、生涯での保険料負担額に差が生じている格好です。

(かくいう著者自身も、若い人と比べれば圧倒的に「得をする」世代かもしれませんが…。)

年金制度、おおきく3つの問題点

いずれにせよ、先日からの議論の繰り返しですが、日本の年金制度は(とくに現役の高所得者になればなるほど)支払った保険料と将来受け取れる年金額のバランスがまったく釣り合っていないという、極めて不公平な仕組みです。

そして、どうしてこんな不均衡が生じているのかといえば、そこには大きく3つの問題点が存在するのです。

①積立方式ではなく賦課方式であること

個々人やその雇用者が支払った保険料がその本人の将来のためではなく現時点の年金受給者のために流用されてしまっている。また、積立方式ではないことから本人の負担額と将来の年金受給額の関係が不透明である

②「所得再分配」という性格があること

厚生年金加入者の低所得者層や国民年金加入者に対して厚く再分配されるため、高所得者層からの所得移転という性質がある。また、高所得者であっても国年加入者であれば支払う保険料額を異常に低く抑えることが可能である

③現役層の高齢層への仕送りであること

世代間不均衡を放置したため、現在の高齢層に異常に手厚く支給され、現在の現役層に異常に大きな負担となっている

年金は「所得再分配」にすらなっていない

このうちのとくに①と③については、本来ならば早く是正すべき問題点だったはずですが、現時点に至るまで是正されておらず、しかもとくに③については「マクロ経済スライド」が厳密に適用されていればある程度は緩和されたであろう問題点でもあります。

また、②と③については、所得税の累進課税制度が世界各国で採用されている例からもわかるとおり、「富の再分配」というものは行われても良いと個人的には思いますが、現在の年金制度は「高所得者から低所得者への移転」、「資産家から貯金のない人への移転」、ではありません。

たとえば高所得者であっても会社形態にせず、個人事業主形態であれば、厚年ではなく国年に加入すればよく、年金保険料は大幅に節減できます(※ただし、健康保険料が値上がりするため、一概におトクだとはいえません。「おトク」といえるかどうかはその人の売上高などにも依存します)。

したがって、極端な話、サラリーマンよりも大金を稼ぐ悪徳会計士(笑)がいたとして、その悪徳会計士が厚年ではなく国年加入者であれば、コスパは厚年よりも遥かに良いです。年金保険料は約17,000円で済んでしまう計算だからです(※将来の受給額は減りますが費用対効果は遥かに高いです)。

さらには、現在の年金受給額は基本的に財産の額とは無関係に決定されるため、たとえば資産家の高齢者は年金を受け取りつつ、資産を持たない勤労者は高額の年金負担に苦しむ、といった、なんだかよくわからない現象が全国津々浦々で発生しているのです。

つまり、現在の年金制度は所得再分配として機能しておらず、積立方式でもないため資金の流用が行われていて、さらには期待運用利回りが明示されていない、という、さまざまな意味で欠陥を抱えた制度である、という言い方ができます。

年金国債の発行を!

くどいようですが、著者自身、この問題を解決するためには「年金国債」を発行するしかないと考えています。

具体的には国が自らの責任において国債を発行し、不平等がないように、いちど厚年加入者には過去に支払った保険料総額を「あなたのための年金資産」として確定させ、それを返金するか、あらためて将来の年金原資とするかを本人が選べるようにすべきではないでしょうか。

また、年金保険料は拠出時に(雇用主負担分は)法人税と事業所得税における損金などとして、(本人負担分は)所得税や住民税などの控除項目として、それぞれ節税効果があるわけですから、その節税された分を、国税については財務省に、地方税については各自治体に配分すれば良いと思います。

なんならその配分の見返りに、所得税と住民税の税率を一律で半分にしてしまう、といった減税を行っても良いと思いますし、消費税については現在の国税7.8%・地方税2.2%を国税ゼロ、地方税最大限度5%とし、各自治体が5%までの範囲で好きに決定できるようにすれば良いのではないでしょうか。

(※ついでに地方交付税も廃止してしまい、各自治体が好きに地方税を徴収できるようにしても良いかもしれません。)

そのうえで、所得税、消費税、法人税、地方税、社会保険料などについては国税庁をパワー・アップさせた歳入庁に委ね、あわせて歳入庁を内閣府直属とするなどすれば、行政の効率性は著しく上昇するのではないでしょうか。

これらについてはどれも、もし実現しようとしたら、財務省、厚生労働省、総務省がそれこそ省の存続を賭けて全力で抵抗するようなものでもあります。

しかし、やり方によっては、ハードルはそこまで高くないかもしれません。各都道府県・市区町村を味方につけ、なんなら財務省から切り離される国税庁自身に財務省や総務省などと戦うよう仕向ける、といった展開も予想されるところだからです(やや空想が激しいかもしれませんが…)。

いずれにせよ、日本国民が稼ぎ出した富は官僚の所有物ではありません。日本国民自身の所有物です。

そのことを、改めて強調しておきたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

農業者年金制度について(現行は積立方式)

https://www.maff.go.jp/j/kobetu_ninaite/n_sien/attach/pdf/sien_nenkin-12.pdf

PDFの6頁めに、平成13年度に実施された改正【旧賦課方式から現行積立方式への移行】の経緯と新旧制度の対比が記載されています。

世代間の人口分布を鑑みれば、右に倣え(国庫からの拠出?)とならざるを得ないのかも・・。

農業者年金は厚生年金のように国民年金底上げのための搾取対象(候補)になっているのでしょうか?

お示しいただいた資料をちゃんと見れていないのですが、財政的にそこまで余裕がないのか、あるいは票田に手はつけないのか?

農業者年金の資料有難うございます。

自分の記憶が怪しい・当時の問題意識が低いと言ってしまえばそれまでですが、二十数年前「農業者年金改革」が騒ぎになったり大々的に報道された記憶がありません。

国民年金・厚生年金保険と比べて小規模な年金制度で加入者の範囲も限られているので(単に「農業者」だけでなく、農地面積の基準もあり)まあまあスムーズに積立方式に移行できたのかな、と感じますが、詳細掘ってみたいところであります。

今回の年金改革?法案で国民年金の底上げと言っていますが、国民年金は所得によらず保険料は定額、厚生年金は(厚労省によると)定率となっております。

小生としては、国民年金の財源が不足するならば、国民年金保険料も定率にして、保険料収入を増やすべきと愚行するのですが、どうでしょうか。

国民年金だと事業者負担という隠れ蓑が使えない上、天引きでないため負担が直接見えるのでやりたくないのでしょうか?

年金定期便の表示は穏当だと思うけどね。

厚生年金法第82条には 「被保険者及び被保険者を使用する事業主は、それぞれ保険料の半額を負担する。」とある。これに合わせているのだろう。つまり、「あなたが負担した分ですよ」と書いてある。

雇用主が支払っている厚生年金保険料の額を給与と考えるからこういう議論が出てくる。

表示は「法定福利費」だがあれは税金の一種。

なぜ税金か、支払いの義務はあり、金は国庫に入るが、雇用者側には直接のメリットはない。

アメリカではPayroll Tax と呼ばれている。あえて訳せば「雇用税」か。

>表示は「法定福利費」だがあれは税金の一種。

実質的に税金みたいなモノという理解はできますが、

「税金の一種」とどこに定義されているのでしょうか。

ご教示願えると助かります。

>年金定期便の表示は穏当だと思うけどね。

そうでしょうか。

貴方の仰る通り、税金であれば百歩譲って理解します。

年金保険料として表示しないことは、それに意図があると考えたほうが一般的と思われますよ。

赤で囲ってある部分には4か所書いてある。

① 被保険者と雇用主で保険料を折半で負担することとなっている(これ法律のこと)

② このねんきん定期便は被保険者が負担した保険料を記載している(①のうちの被保険者分)

③ その金額は自分の給与明細で確認がとれる(疑念があれば確かめて下さいということ)

④ 雇用主も同額を負担している

これ以上ていねいな説明ないんじゃないかな

ねんきん定期便の実物をみると各月の標準報酬額、標準賞与額、納付額が出ている。

35年加入していれば 12x35=420のデータを1ページで15年分書き込んである。

もう一つ

雇用主分を合計して(つまり保険料全体)表示すると、本人にとって唯一の支払いの証拠である給与明細に出ている金額と突き合せができないね。

もう一つ;

雇用主分を合計して(つまり保険料全体)表示すると、本人にとって唯一の支払いの証拠である給与明細に出ている金額と突き合せができないね。

本人分と雇用主分両方書けばいいんじゃね?

ひな形の図表2 『1.これまでの保険料納付額(累計額)』のちょっと上にわけわからない余分なスペースが余ってるじゃん?

ブログ主さんのツイート埋め込むね。

ねんきん定期便ができた経緯は「消えた年金」問題。

年金機構側で把握している加入記録と自分の支払い(=自分が加入していると考えている期間、保険料)が合致しているかをみるのが1番の目的。

匿名さま

コメントありがとうございます。

確かに「説明としては」ていねいですね。

その説明を前提にして、

・被保険者負担分

・雇用主負担分

・合計

に分けて記載すれば、より分かりやすくなると思いますよ。

「複雑怪奇な制度設計なんだから、見せ方くらい分かりやすくしよう」

そう思わない日本年金機構(というか厚生労働省)って一体・・・

自分が負担した分しか書かれてなければ、自分の受け取る保険料の元となる支払総額がこれかと誤解を産む可能性があるから、全部書け、と言ってるに過ぎない。

>現役層の高齢層への仕送りであること

自分の払った年金保険料(プラス雇用者負担)がたぶん生きてる間に年金として取り返せないのではないかと思っている高齢者です。

いったいいつからいくら「仕送り」を受けているのだろう。

支払総額ともらえる年金の年額を比べてるのはどうなの?

男の余命81才、女の余命87才。

結婚している場合どちらかが先に死んでも遺族年金(遺族基礎年金、遺族厚生年金)が発生するので、もらえる期間の平均は87才まで。(子供の分は考えないとする)

65才でもらい始めた場合は平均22年、となるので、もらえる総額は

図表3で払った64233000円に対して70656300、つまり1割増しです。

ええと…。

先日の

>賦課方式はインフレ対策。

>大きな金額を動かせば運用利益率が下がるのは当たり前。

>利益率の期待値は物価上昇率がせいぜい。

>ということは、インフレの影響を差っ引いた運用利回りはほぼ0で計算するのが妥当

もそうでしたが、大変申し訳ないのですが、なにが言いたいのかよくわかりません。

ただ、もしも本気で議論をなさりたいのなら、ご自身でブログを開設するなりして立論なされば良いのではないでしょうか。ブログなら無料で開設できると思いますし、大手主要ブログであれば当ウェブサイトのコメント欄に当該ブログ記事のリンクを貼っていただくなりすれば良いと思います。

(※なお、怪しげなブログサイトだとコメント欄でスパム判定されるため、ご自身のブログを開設される場合は日本の大手サイトをお勧めします。)