役所がネットで「炎上」する時代

まさか、ネット時代になって役所も自分たちの言い分がネットで大拡散する時代が到来するとも思っていなかったのかもしれません。ここ数日、年金制度を巡る厚労省などの支離滅裂な言い分に加え、簡単な経済計算でわが国の年金制度がいかにおかしいかについては当ウェブサイトでも取り上げている通りですが、こうした議論を支えているのがネット、とりわけXなどのSNSではないでしょうか。私たち国民はせっかく手に入れたネットというツールを使い、「官僚・マスコミぬきで」年金などを議論すべきなのです。

目次

事実を淡々と書けば良い

当ウェブサイトは昨年秋以降、「減税専用サイト」のようになっているかの感があります。

やはり当ウェブサイトも結局、(現在のところは)個人で運営しているわけですから、話題が偏るのはある意味で仕方がない話でもありますが、ただ、著者自身はこれについて、「話題が偏ってしまうのは、ウェブサイト運営方針として誤ったことをしている」、とはまったく考えていません。

実際のところ、個人的にはページビュー(PV)についてはあまり気にしておらず、したがって、「PVを稼ぐためにフェイクニューズまがいの情報やセンセーショナルな内容を掲載する」、というつもりもありません。

韓国観察者である鈴置高史氏が事実を淡々と記述し続けるスタイルで圧倒的な人気を博している(『鈴置氏「韓米協力進まないのは日本のせい」復活を警告』等参照)のを見ていると、やはりウェブ評論の世界で強いのは「事実」なのだと思うからです。

敢えて実名を挙げることは控えますが、ネット上には某匿名掲示板のスレッドの衝撃的なタイトルをそのまま流用し、明らかに事実に反する、あるいは強い印象操作まがいの記事を掲載し、それなりにPVを稼いでいるような「まとめサイト」などもあります。

これらの最近の「ターゲット」はもっぱら石破茂首相(自民党総裁)や自民党議員らですが、なかには本人が言ってもいないことを針小棒大にあげつらうケースも散見されます(といっても、正直、石破首相をはじめとする政権幹部・自民党幹部らの現在の行動を見ていると、あまり同情心はわきませんが…)。

石破茂首相を筆頭に、現在の政権幹部、自民党幹部らの言動は、正直、ツッコミどころだらけですので、わざわざことさらにセンセーショナルに取り上げる必要などないと思うのですが…。

いずれにせよどこかの国と違い、わが国は政治家や官僚を批判することは自由ですが、批判するならばやはり事実に基づいて批判すべきではないか、と思う次第です。

ここが変だよ日本の年金

最近の「やらかし」は年金

さて、それはともかくとして、石破政権は財政を中心にいろいろ「やらかしている」のが実情といえるのですが、このなかでも今週、当ウェブサイトでもとくに「大騒ぎ」した話題のひとつが、年金です。

『【数字で見る】年金は決して「おトク」な制度ではない』では、「期待運用利回り」の考え方などを使いながら、現在の日本の年金制度(とくに厚生年金)が一定以上の所得者にとって決しておトクな制度ではない、という点を「数値で」示しました。

また、『もはや社会正義に反する年金法案』では、いわゆる「遊園地ルール」をもとに、高い負担をしている人への給付が薄く、現役世代から高齢世代への不当な所得移転がなされているなど、現在の日本の年金制度が保険の体をなしていないことを示しました。

年金問題は正直、ここまでこじれてしまったのも、制度の運営を厚労省や財務省といった官僚機構に丸投げしてしまっていた政治の側の責任、という側面もあるのかもしれません(あるいは財務省が国債発行を渋るがために、年金国債を通じた積立方式への移行が円滑に進まなかった、ということもあるのかもしれませんが)。

期待運用利回りで見る年金積立計算

大事なことなので、「期待運用利回り」の議論と「客観的に確認できる事実関係」を、もういちど、ざっと振り返っておきましょう。

厚年保険料(本人負担分)は報酬月額に対し9.15%ですので(ただし標準報酬月額の上限は65万円、したがって保険料の上限は月額59,475円)、額面の月給が65万円の人は、毎月59,475円を厚年保険料として天引きされています(計算を簡単にするため、ボーナスはないものとします)。

仮に、ある労働者が20歳の誕生日を迎える月から働き始め、65歳を迎える月まで45年間(=540ヵ月)働き続け、それ以降、この人は85歳で天に召されるまで20年かけて自身が支払った年金保険料から毎年年金を受け取れることとしましょう。

このとき、本来、この人が受け取るべき金額はいくらになるでしょうか(「20歳でいきなり毎月65万円ももらえる仕事に就けるのか」、といったツッコミはとりあえず脇に置いておきます)。

年金巡る2つの計算間違い

ここで、こんな計算をしてしまう人もいるでしょう。

「毎月59,475円を支払っているのだから、それを単純に45年、つまり540ヵ月分乗じたら、32,116,500円だ」。

この計算は、間違いです。

まず、日本年金機構に対して支払われている金額は、59,475円ではありません。その倍の118,950円です。いったいなぜなのかといえば、年金や健保などの社会保険は、雇用者(会社など)が本人分と同額以上を負担させられる仕組みだからです。

厚生年金の場合も、標準報酬月額が65万円の場合、「本人負担分は」月額59,475円ですが、これとは別に雇用主も59,475円負担させられています(※細かいことをいえば、雇用主ははこれ以外にも「子ども・子育て支援金」0.36%=2,340円を負担させられています)。

したがって、「59,475円を」540倍する、という時点で間違っているわけです(乗じるべきは59,475円ではなく118,950円です)。

しかし、間違っているのはそれだけではありません。「期待運用利回り」を考慮していない点にあります。

たとえば、この人が20歳の誕生日を迎えたばかりの日の118,950円は、45年後の60歳の誕生日の時点で同じ118,950円のままではありません。

銀行に預ければいくばくかの利子が付きますし、40年国債に投資すれば(タイミングによっては)3.5%前後の利息収入が得られます。株式だと配当利回り(インカムゲイン)と値上がり益(キャピタルゲイン)なども期待できます。

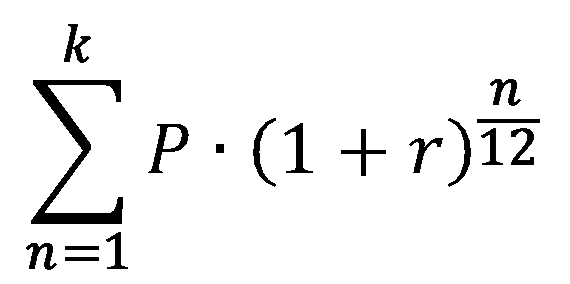

利回り2%でも1億円を超える!

「毎月定額でP円積み立て、年r%複利で運用し続ける」とします。これをkヵ月続けた場合の金額は、次の計算式で表せます(※ただし、計算を簡単にするため、1年未満は月割計算とします)。

ここで、運用利回りを保守的に2%と仮定し、毎月末に118,950円を拠出した場合、最初の月に拠出した118,950円は、539ヵ月後には289,505円になっています。利回りが3%なら448,714円、5%なら1,064,430円(!)ですが、ここではとりあえず2%という想定を置きます。

そして、同じ調子で残り539ヵ月間のすべての拠出額を計算していくと、その総和は103,556,971円(!)、つまり1億円を軽く超えてしまうわけです(ちなみに利回り5%なら233,133,976円と、2億円を突破します)。

いずれにせよ、利回りがたった2%だったとしても、この人が積み立てたおカネは1億円を超えているのであり、この人は65歳以降、この1億円以上のファンドから毎月一定額を受け取ることができるはずです。

先ほどの前提条件から、この人の残り寿命は20年であり、これを毎月(つまり240ヵ月かけて)本人に払い戻してあげれば良いので、「年複利回り2%」という状況が続いていれば、毎月522,128円、つまり年間で6,265,533円ずつ年金を受け取ることができたはずです。

炎上する厚労省

遺族・障害年金だけでは説明がつかない「流用額」

以上の前提を踏まえ、厚労省が運営する『公的年金シミュレーター』を使い、次の条件で計算します。

- 生年月日…2006年4月1日

- 勤務形態…厚生年金

- 勤務期間…20歳~65歳

- 期間年収…800万円

- 受給開始…65歳

これで計算すると、「年金見込受給額」は(66歳以上で)年間280万円、と出てくると思います。

20歳から厚年に加入する、という前提条件はやや非現実的ですが、ここでは計算を簡単にするために、このような計算式を置いています(※この『公的年金シミュレーター』、条件を変えて精緻に計算しても、正直、結果はあまり変わりません)。

いかがでしょうか。

年280万円といえば、月額23万円少々、といったところですが、先ほど計算した「期待運用利回り2%・寿命85歳なら522,128円」、という試算結果と比べ、そのあまりの落差に驚きます。最低ラインと比べ、わずか45%程度しかもらえないからです。

あなたがもらえるはずだった55%は、いったいどこに消えたのか。

年金制度は老齢年金だけでなく、遺族年金や障害年金も含まれているわけですが、「もらえるはずだった金額の45%しかもらえない」、というのは、さすがにそれだけで説明がつく金額ではありません。

高齢者と国年への仕送り

答えは簡単で、(1)現在の高齢者に支給されている、そして(2)同世代の支払った保険料が少なかった人たち(たとえば国民年金加入者)に支給されている、です。

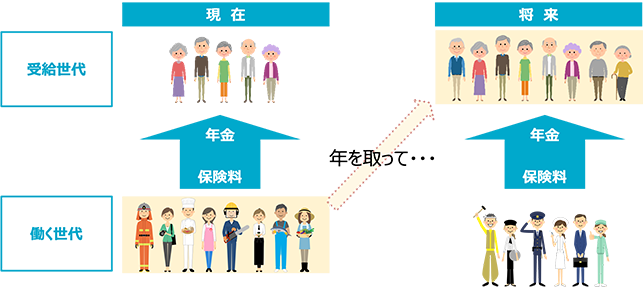

日本の年金は「賦課方式」といって、あなた自身が積み立てた保険料が将来のあなたのために使われず、あなたが支払った端からどんどんと高齢者に流用されていきます。厚労省はこれを「仕送り」などと表現していますが、これは正確ではありません。「盗用」です(図表1)。

図表1 賦課方式

(【出所】厚生労働省『いっしょに検証! 公的年金~財政検証結果から読み解く年金の将来~』)

あたりまえですが、本来ならばあなた自身のために積み立てられなければならなかったおカネが現在の受給者に流用されれば、複利2%で回るわけがありません。

実際、先ほど設例で期待運用利回りをゼロ%に設定すると、年金の受給可能額は267,638円となり、厚労省ウェブサイトの「約23万円」より多少は高いものの、比較的近い水準になります。つまり、賦課方式とは「期待運用利回りゼロ%」と同じことを言っているのであり、まさに保険加入者に対する詐欺です。

そして結局のところ、こうした払い損を許しているのは、私たち国民の目から見て、年金が非常にわかりづらい仕組みだからではないかと思います。

- 雇用者が負担させられ、この部分は受給者の目から見えない

- 積立方式ではなく賦課方式を採用し、運用利回りが極めて低い

- 高所得者の保険料は低所得者や現在の高齢者に流用される

このため、今まで私たち国民は社会保険料について、「なんか高いなぁ」、くらいの認識しか持っていなかったのですが、これが大きく変わるきっかけが、まさにSNSを中心とするインターネットだったのではないかと思います。

現在、Xなどのネット空間では、日々、厚年保険料、あるいは「厚生年金から国民年金への流用」が大きな話題となっており、国民の怒りが政治家や厚労省に向いています(著者自身は国債発行を妨害した財務省こそ最大の「戦犯」だと考えていますが…)。

厚労省の言い分がネットで拡散する時代に!

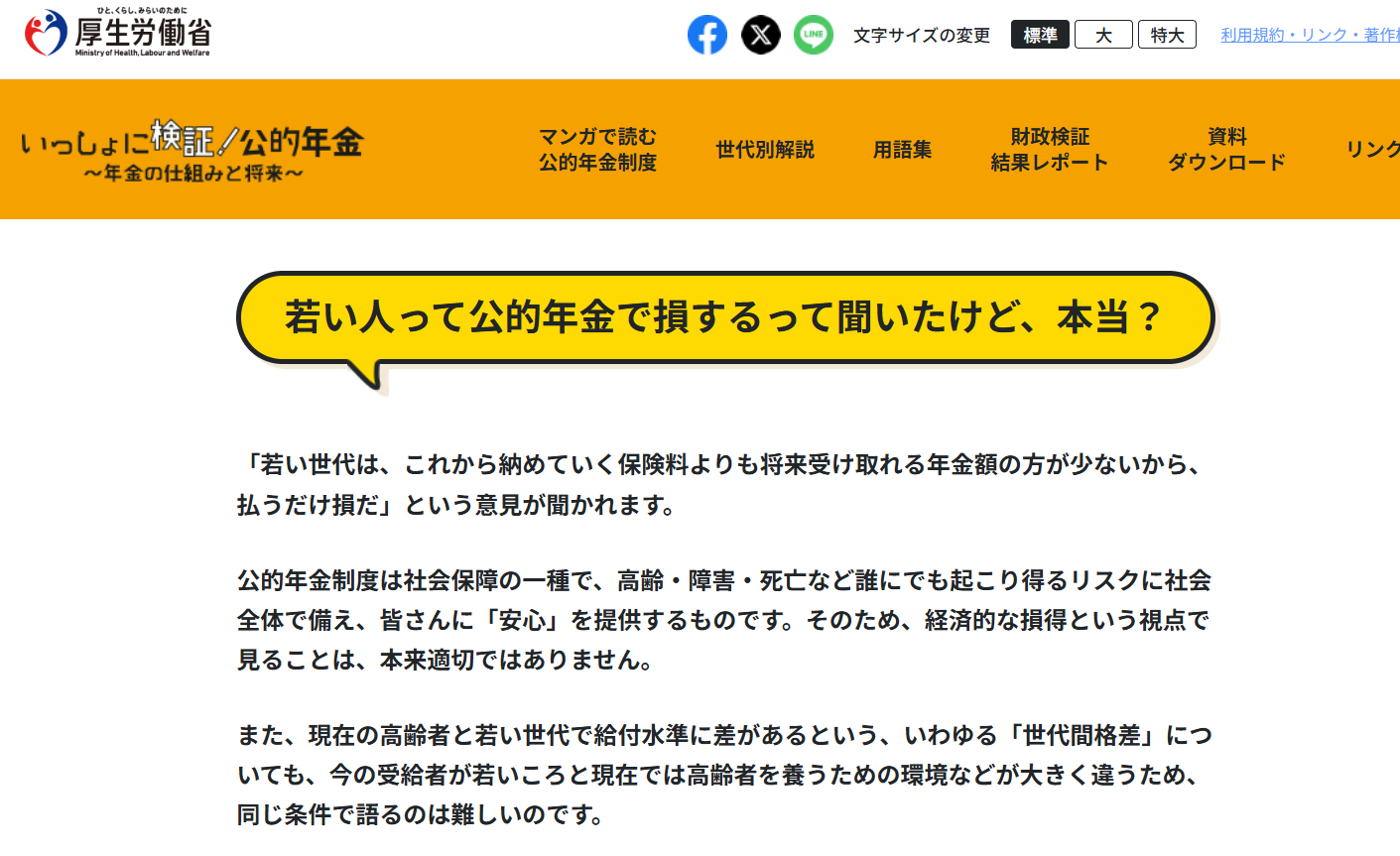

そのひとつが、厚労省が発表している、例の「支離滅裂な言い分」でしょう(図表2)

図表2 厚労省の支離滅裂な言い分

若い人って公的年金で損するって聞いたけど、本当?

「若い世代は、これから納めていく保険料よりも将来受け取れる年金額の方が少ないから、払うだけ損だ」という意見が聞かれます。

公的年金制度は社会保障の一種で、高齢・障害・死亡など誰にでも起こり得るリスクに社会全体で備え、皆さんに「安心」を提供するものです。そのため、経済的な損得という視点で見ることは、本来適切ではありません。

また、現在の高齢者と若い世代で給付水準に差があるという、いわゆる「世代間格差」についても、今の受給者が若いころと現在では高齢者を養うための環境などが大きく違うため、同じ条件で語るのは難しいのです。

(【出所】厚労省『20代のみなさんへ いっしょに検証! 公的年金~財政検証結果から読み解く年金の将来~』)

この言い分、最初に広めたのが誰だったのかはわかりません(一説によると山手線の駅名を冠した怪しい自称会計士もそれに寄与したとかしてないとか)。

<blockquote class=”twitter-tweet”><p lang=”ja” dir=”ltr”>厚労省ウェブサイト『20代のみなさんへ』というページの言い分が凄すぎる。<a href=”https://t.co/0VgiYC6RKV”>https://t.co/0VgiYC6RKV</a><br>以下引用<br>「若い世代は、これから納めていく保険料よりも将来受け取れる年金額の方が少ないから、払うだけ損だ」という意見が聞かれます。…</p>— 新宿会計士 (@shinjukuacc) <a href=”https://twitter.com/shinjukuacc/status/1916817168572076058?ref_src=twsrc%5Etfw”>April 28, 2025</a></blockquote> <script async src=”https://platform.twitter.com/widgets.js” charset=”utf-8″></script>

官僚とマスコミ抜きで議論しよう!

しかし、厚労省などの役所の言い分があっという間に広まり、ネットで大炎上する時代が到来したことだけは間違いありません。

財務省、総務省、厚労省、文科省など、日本の役所はこれまで好き勝手、行政をほしいままにしてきたフシがあるのですが、まさかウェブページなどが掘り返され、ネットであっという間に拡散するという時代が来るというのは、彼ら自身にとっては想定外だったのかもしれません。

いずれにせよ、私たち国民の側としても、せっかく手に入れたインターネットというツールを活用し、おかしいこと、疑問に思うことについては積極的に発信するなどし、「官僚やマスコミを抜きにして」ネット空間でじっくり議論することが必要ではないかと思うのですが、いかがでしょうか?

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

新聞はタダ読みで十分だ。文章を読ませたくないなら読まないだけだ。

餌付けされたポチ、紙喰いヤギとまで呼ばれた新聞記者。もしも食料品消費税が期間限定であっても下げられてしまったら、8%扱いになっている新聞購読料の異常性があからさまになってしまう。よって消費税減税はあってはならない。新聞産業は防戦一方です。

食料品消費税は恒久的に0%、他はとりあえず5%で下げはするが上げはしない、新聞購読料は「暫定税率の8%をあと100年くらいやって様子見」してみましょうか。

100年後に新聞なんてなくなってるでしょうけど。

新聞はK減税率5%でも、なんなら0%でも。

散々下駄を履かせて、じぶんたちにどれ程の需要があるか実感して頂くのが良いと思います。

食料品より低い税率、特権ぱらりのぷう。

毎度、ばかばしいお話を。

役所:「炎上しないように、オールドメディアだけでなく、ネットにも餌を撒かなくてはならない時代になったとは」

役所は、某会計士にも餌を与えるのでしょうか。

仮定の計算ではなく私自身の計算。

年金をもらい始める時社会保険事務所がくれた資料をみると、35年間に1,370万円が厚生年金として徴収されている。雇用主は当然同額を払っているから35年間に2,740万円が国に入っている。ただし1,370万円は35年間均等に徴収されたものではなく新入社員のころは微々たる金額(それでも新入社員には痛かった)、定年前は限度額が徴収されているはずだ。

2%の複利運用は1.02を35乗すると約2となる。つまり最初に支払った厚生年金保険料は35年後に倍になっていなければならない。35年の平均は1.42くらいではないか。

私の場合最後の15年の収入がその前20年よりもかなり多いので加重平均で1.35くらいを使うのが公平かもしれない。2,740 x 1.35 =3,700万円。これが年金スタート時に私と雇用主から徴収した金額の運用後の金額と考えてもいいだろう。

現在もらっている年金は約220万円。取り返すのに17年かかる。65歳+17年=82歳。ちょうど平均寿命。

元、財務官僚の桜内先生がYouTube動画で話してましたが、現在の年金システムはどんぶり勘定で運営されているそうです。

どういうことかと言うと現役世代から集めた金を加入者のプランに合わせて払っているだけで、積み立てたお金が戻ってくるシステムでは既に無いそうです。

年金が始まった頃は積み立て型で運営されてたようですが、時の政権が年金に手を出してから以降はどんぶり勘定の支払い方法になったようですね。

年金が足らなくなれば、社会保険料の増額、年金支払いの減額で乗り切るようになっているそうです。

桜内先生は10年20年かかってでも元々の積み立て方式にするべきだと言われてました。

「代行返上」という言葉覚えてない?

幸田真音の小説にもあった。

要するに従業員から集めた年金の一定部分を国に納めず、自主運用してもいいよ。

一定利率を超えたら自分たちの企業年金(厚生年金基金)に繰り入れていいよと言う制度だったと記憶している。

高い運用環境が続くと考えてこれをやった企業が多かったが、結果はその後の低金利で惨憺たるもの。あの時国から課されてた利率どれくらいだった? 確か4-5%だったと記憶しているが。

気になることが有ります

年金運用にかかる経費(人件費、システム費)はいくらなのでしょうか

アグネスちゃんが代表の「日本ユニセフ」の経費は20%と聞きました

募金は世間に多くありますがアグネスちゃんの様に「明確」に経費を出しているのは有りません

運用は明確とは言っていませんのでお間違いのないように

さて日本の年金の経費はいくらなのでしょうか

年金機構に従事する方々だけでも恐ろしいほどかかっているのは分かります

NTT データは年金事務業務の一部を担当していますので、彼らなら経費の実情を知っているかも知れません。社員の口からホンネのような言葉が出るところに居合わせたことがあります。

どうして協同組合でSDGsやらないといけないの?

https://www.jacom.or.jp/nousei/news/2025/05/250528-81972.php