税社保取り過ぎの日本の実態詳説

「消費税率引き上げに尽力してきた政治家の思いが踏みにじられてはならない」という強烈な言い分を許すな

ネットなどでは石破茂首相の「ギリシャ」発言が話題ですが、それより少しだけ前に出てきた「消費税を減税できない理由」をいま一度振り返っておきましょう。それは、「消費税導入や税率引き上げに尽力してきた政治家の思いが踏みにじられてはならない」、です。なんだか強烈過ぎて驚きます。ただ、この日本、よりよい国にしていくための原動力は、なんといっても言論と投票です。そして、官僚は事実の指摘を嫌うそうですが、ウェブ評論家にできることは「事実の列挙」です。

目次

税負担、重すぎません?

重税国家・ニッポン…人件費800万円で517万の手取り

以前から当ウェブサイトでも指摘しているとおり、私たち日本国民は非常に多額の税、社保を負担させられています。

このことを理解する鍵は、現在の日本の社保、税制にあります。

たとえば私たちの日常会話に「年収はいくら」、「手取りはいくら」、といった会話はよく出てきますし、また、企業で経理実務を担当している人は、「人件費」、「法定福利費」などの概念に詳しいことと思います。

ただ、これらの概念についてはきちんと整理しておくことが必要ですので、当ウェブサイトにおいては図表1のような概念図を作っています。

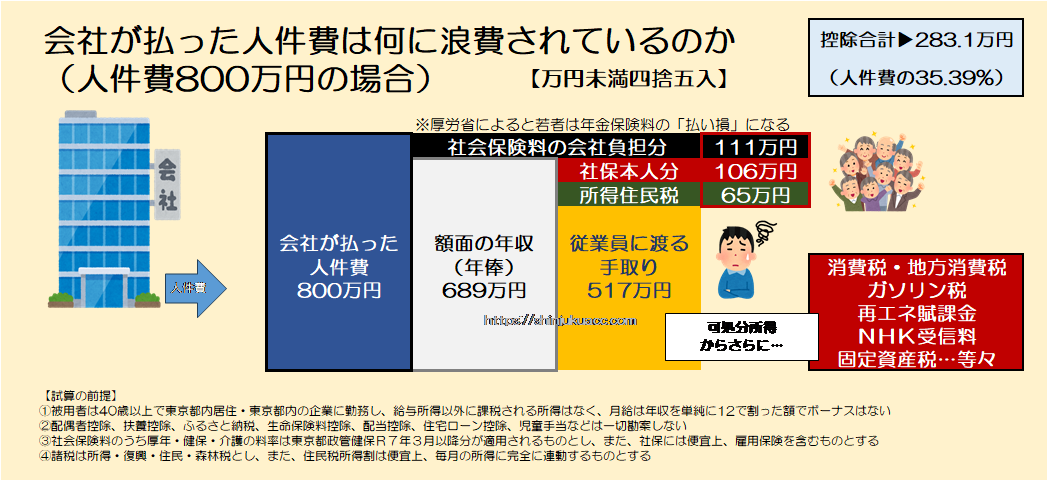

図表1 人件費800万円の場合の手取り

図表1は企業が負担した人件費(給与、諸手当、賞与に加えて社会保険料等の会社負担分を含む、ただし退職給付費用は除く)のトータルが800万円だった場合に、いわゆる年収が689万円で、従業員の手にわたる手取り(いわゆる可処分所得)はたった517万円になる、ということを意味しています。

「800万円」と「517万円」だと、ずいぶんと大きな落差があります。

収入が倍になると4割近くが奪われる

普通に企業で働いている立場だと、「社保会社負担分」については従業員からは見えないため、「あまり気にならない」という人もいるかもしれません。

しかし、個人事業主の延長で法人成りしたような場合だと、せっかく自分が頑張って800万円稼いだのに、それを「自分で作った法人から自分自身が給与を受け取る」というかたちにすると、300万円も持って行かれて、自分の手元には500万円少々しか残らないわけですから、なんとも陰鬱な話です。

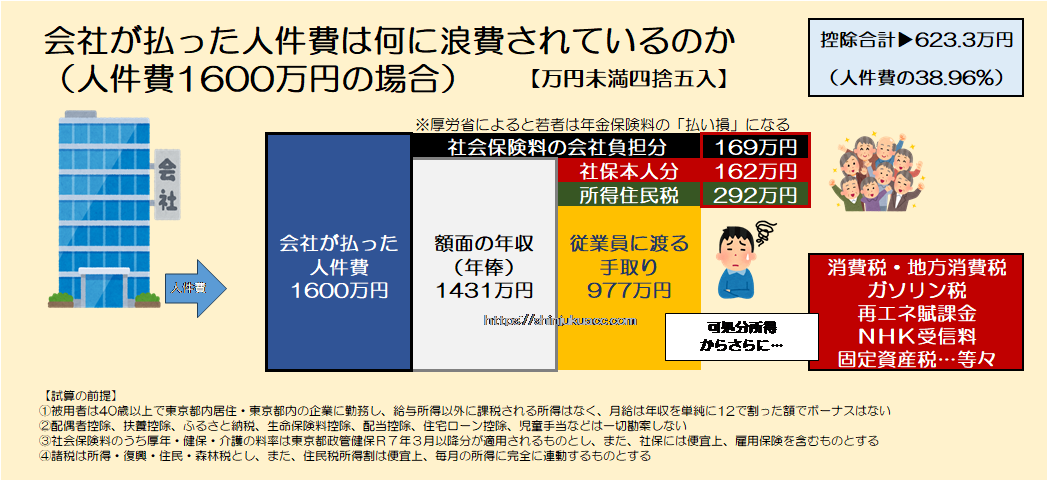

年商800万円でもこういう状況ですが、これが倍の1600万円だった場合は、せっかく1000万円を超えているにも関わらず、手取りは1000万円を割り込んで977万円に過ぎません。人件費の4割近くに相当する623万円を奪われるからです(図表2)。

図表2 人件費1600万円以上の場合の手取り

いずれにせよ、「人件費」、「年収」、「手取り」の違いについてはだいたい整理できたと思います。

これは酷い!さまざまな事例を確認してみよう

また、これについてはもう少しさまざまなパターンで詳しい情報を知りたいという方もいらっしゃると思いますので、本稿末尾に(A)人件費とそれに対応する年収・手取り、(B)年収とそれに対応する人件費・手取り、(C)手取りとそれに対応する人件費・年収の一覧を掲載しました。

一覧表はどれも100万円以降、100万円刻みで3000万円まで示しており、試算の前提については図表A~図表Cの直後に掲載しています(出所さえ示していただければ引用も転載も自由です。また、引用・転載自由という意味では図表1、図表2も同様です)。

詳しい図表は本稿末尾をご参照いただきたいと思います(とくに給与所得者の方は、現時点のご自身の額面年収と、それを達成するために会社が負担している実質的な人件費、そして実質的な負担率を眺めて溜息をついていただきたいと思います)。

なお、勤務先の都道府県や保険の種別、社内貯蓄などの制度によっても幅があるため、ご自身の給与明細と当ウェブサイト掲載の図表の金額にズレが生じることもあるかもしれませんが、こうしたズレは、さほど大きなものではないはずです。

たとえば国税庁レポートなどで男性の平均賃金は400万円台だ、などと報じられることがありますが、図表Aから「年収4,304,409円」を拾ってくると、会社が負担している人件費は500万円、労働者の手取りは3,349,648円で、実質負担率は33.01%(つまりちょうど3分の1)であることがわかります。

また、図表Bから「年収1000万円」、「年収2000万円」の欄を眺めてみると、手取りはそれぞれ7,189,544円、12,878,368円であり、実質負担率が36.97%、41.14%であることがわかりますが、これこそ、当ウェブサイトで「四公六民」と述べている現象を示唆しているものでもあります。

さらに、図表Cからは、「毎月自由になるカネが100万円」、イコール「手取り1200万円」を達成するためには年収が18,432,316円であることが必要であり、このためには会社があなたのために20,299,080円を負担しなければならないことなどが判明するはずです。

しかも、上記の議論は社会保険料と所得・復興・住民・森林税などしか考慮していないわけであり、現実には、国民は法人税や預貯金・金融商品等の源泉分離課税、固定資産税、自動車税、あるいは「税と名乗らない税」―――再エネ賦課金やNHK受信料など―――でぼったくられているわけです。

いずれにせよ、冷静になって計算してみると、自分が稼いだカネの半額前後が税金として召し上げられている状態で、しかもこれらについては①実質的な税負担が見え辛い、②勤労層の負担が重すぎる、③社会保険は保険として実質的に崩壊している―――などの特徴があるのです。

言論と投票で日本を変える

「節約して納税しろ」?「節約して減税しろ」の間違いでは?

ただ、これに関しては、少なくとも現在の与党、とりわけ自民党がトータルでの制度設計見直しに前向きであるようには見えません。

そもそも現在の日本では税収が余っており(『財源論者に不都合な事実…来年度税収見通しは過去最高』等参照)、これこそ政府が税金を取り過ぎている証拠であって、だからこそ税金を国民に返さなければならないということですが、それだけではありません。

国民に対し「節約して納税しろ」と要求する前に、政府こそ「節約して減税すること」を覚えなければなりません。

『【総論】「国の借金」説は、どこがどう誤っているのか』などを含め、これまでに繰り返し指摘してきた通り、もし「財政再建」をしたいのであれば、増税する前に、「必要な努力」をしたのでしょうか?

①税の取り過ぎ

現在の日本ではほぼ毎年のように税収が上振れしており、一般会計では巨額の剰余金が発生してしまっている。そもそも現在の日本では税を取り過ぎているのである。

②歳出削減

歳入が足りないと言い張るならば歳入に見合う水準にまで歳出を削減する必要がある。とくに高齢者が医療機関を受診する際の窓口負担を現役層と同じく一律3割に引き上げるだけで保険財政はずいぶんと改善すると見込まれる。

③資産売却

歳入が足りないと言い張るならば歳出を賄うために不要な政府資産を売却する必要がある。とくに200兆円近くに迫る外為特会や100兆円前後の財政投融資、さらには100兆円前後の天下り関連法人の整理・縮小、民営化が必要である。

④国債発行

歳入が足りない場合、国債発行を検討すべきである。とくに資金循環構造上、日本経済は恒常的に国内資産が国内負債を超過しており(2024年12月末時点では542兆円の黒字)、数百兆円レベルで国債を増発する余力を持っている。

⑤経済成長

国債はそもそも全額を税金で返す必要などないし、経済成長することで国債の債務負担は軽減される。公的債務残高が1200兆円だったとしても、名目GDPが600兆円から1200兆円に倍増すれば、債務残高GDP比率は勝手に100%に落ちる。成長率3%なら20年あまりでGDPは倍増する。

すなわち、▶そもそも日本は財源が余りまくっており、▶百歩譲って財源が足りないのだとしても①歳出削減、②資産売却、③国債発行、④経済成長など、財源となり得るものはほかにいくらでもある―――、というわけです。

「節約して納税しろ」、と国民に要求するのは、どう考えても倒錯しています。

やはり正しくは、「節約して減税しろ」と政府に要求することではないでしょうか?

自民幹事長の強烈な言い分

ただ、それでもあくまでも減税を否定する人たち―――とりわけ、消費税の減税を拒否する人たち―――の言い分は、最近、なかなかに支離滅裂になってきました。

昨日の『石破氏トンデモ発言「日本の財政はギリシャより悪い」』では、どこかの国の首相による支離滅裂かつ意味不明な発言について話題として取り上げたばかりですが、本稿で振り返っておきたいのは、その前段階としての「消費減税」です。

消費税の減税に否定的な人たちの言い分の例

- ①税率下げたら再び上げるのが困難

- ②減税決まると買い控えが発生する

- ③現場の値札付け替えの作業が大変

- ④消費税下げたら社会保険料上がる

- ⑤消費減税主張するなら財源を示せ

- ⑥消費減税金持ち優遇で庶民いじめ

- ⑦苦労して増税した政治家に失礼だ

これらはすべて、当ウェブサイトの勝手なでっち上げではありません。どれも強烈な言い分ばかりですが、とりわけ個人的に気に入っている(?)言い分は、これらのうち⑦の「先人に失礼だ」、です。

自民・森山幹事長「政治生命かける」 消費税対応が参院選争点と指摘も減税には慎重姿勢

―――2025/05/17 13:13付 産経ニュースより

産経ニュースによると、この発言は自民党の森山裕幹事長が17日、鹿児島県屋久島町で講演した際に出てきたものだそうです。

「消費税導入や税率引き上げに尽力してきた政治家の思いが踏みにじられてはならない」。

石破首相の「ギリシャ」発言ほどではないにせよ、こちらの発言も、なかなかに強烈です。

踏みにじられてはならないのは「消費税の導入や税率引き上げ」を行ってきた政治家どもの「思い」、などでは決してありません。私たち国民生活です。森山幹事長にせよ、石破茂首相にせよ、どうしてこうやって保守層を含めた国民を挑発するのが大好きなのでしょうか?

なかなかに、意味がわかりません。

官僚は事実を嫌う…ウェブ評論家にできること

いずれにせよ、先日お会いしたとあるジャーナリストの方からもアドバイスを受けたとおり、「官僚は事実に即した指摘を最も嫌う」のだそうですが、だからこそ、当ウェブサイトでは「事実に即した指摘」を繰り返していきたいと思います。

そして、国家経済と国民生活を破壊するかのごとき乱暴で強引な税制を導入してきた「先人」どもの「悪しき功績」など、有権者の強い意志で葬り去っていかねばなりません。

その意味では夏の参院選は非常に貴重な機会なのです。だからこそ、ウェブ評論家としてできることは、「事実に即した指摘を続けること」、でもあるのです。

これぞ、当ウェブサイトでお伝えしている、「言論と選挙で日本を良い方向に変える」の真髄なのです。

ただし、非常に残念なお知らせですが、今夏の参院選も含め、たった1回や2回の選挙で物事が良い方向に劇的に変わる、というほどに、現実の政治が甘いものでもありません。

参議院の全メンバーを入れ替えるには、少なくとも2回の選挙を経る必要がありますが、その2回ですべての候補者を入れ替えることもできません。日本はしがらみの強い国であり、さまざまな理由で旧態依然とした政治家がしつこく残ってしまうからです。

また、衆議院議員総選挙に関しては、参議院と比べればまだ議員の入れ替えは劇的かつ迅速に行い得るものではありますが、それでも衆院は定数465議席のうち289議席が小選挙区に配分され、これら小選挙区では既存の大政党が有利でもあります。

したがって、その「既存の大政党」の少なくとも1つが有権者の意見を代弁してくれているならばまだ良いのですが、そうでない場合は、「よりマシな方」、などと称し、2つのゴミのなかから1つのゴミを選ばなければならなかったりもします。

どうやって政治家を選べばよいのか

ただ、それでも限られた選択肢の中から、少しでも減税派に近い候補者や政党に力を与え続けることを繰り返すしかありません。

直近の選挙で有力政党A、B、Cの3つの中で最もマシなCが大勝した場合、その次の選挙ではAやBがCの主張を真似るかもしれませんし、A~Cに代わってDという政党が出現するかもしれないからです。

ちなみに先週の『選挙で完全に理想の候補者はいない…それでも投票を!』では、当ウェブサイトとしては国民民主党が現状で最もマシな経済政策を掲げている政党のひとつだとしつつも、次のように申し上げました。

「自民党にもさまざまな政治家がいますし、また、今を時めく国民民主党も、その候補者の政治思想や政治家としての基本スキルなどがあると保証されているものでもないでしょう」。

まさか、この予言がこんなに早く成就するとも思っていなかったのですが(笑)、改めて当ウェブサイトが考える「最もマシな候補者を選ぶための考え方」のひとつを紹介しましょう。有権者としては、自分自身が重視する政策をいくつか決め、それらに優先順位を設けるのです。

たとえば争点が①減税賛成、②改憲賛成、③夫婦別姓反対、の3つだったとしましょう。このとき、ある有権者のAさんは、①に50点、②に25点、③に25点の点数を配分したとします。また、違う有権者のBさんは①に25点、②に25点、③に80点を配分するものとします。

そして、各政党の公約は、X党は「①減税賛成、②改憲賛成、③夫婦別姓賛成」、Y党は「①減税反対、②改憲賛成、③夫婦別姓反対」、Z党は「①減税反対、②改憲反対、③夫婦別姓賛成」だったとしましょう。

このとき、Aさんにとっては、X党は75点、Y党は50点、Z党は0点と評価されるでしょう。

一方、Bさんにとっては、X党は50点、Y党は75点、Z党は0点と評価されるはずです。

つまり、優先順位として何を重視するかについては各有権者が自分自身で熟考し、決断すべき話であり、その決断に基づいて、自分自身の責任に基づいて票を投じることで、その総和が選挙結果となるべきなのです。

いずれにせよ、繰り返しですが、当ウェブサイトとしては読者の皆様に対し、「ウェブ主はXX党を支持しています」、「ウェブ主はXXという都道府県に住んでいて、XXという候補者に投じました」などと申し上げるつもりはありませんし、「具体的にXX党やXXさん(※候補者)に投じてください」とお願いすることもありません。

それに「XX党やXXさんに投じてください」、などとお願いしたところで、責任など取れません。

著者自身が選挙に出馬することでもあれば、公選法が許す範囲において、「私に清き一票を」とお願いするかもしれませんが、現在のところ、著者が出馬することは一切考えていません(その理由は簡単で、政治家なんて割に合う仕事じゃないと著者自身が考えているからです)。

いずれにせよ、具体的にどの選挙区で誰に投じるべきかを申し上げることはしませんが、それでもこれだけはお願いしておきます。

「必ず選挙に行ってください、そして有効票を投じてください」、と。

資料集:人件費と年収と手取りと実質負担率の関係

さて、お約束通り、本稿末尾では図表A(人件費に対応する年収と手取り)、図表B(その年収に必要な人件費と対応する手取り)、図表C(その手取りに必要な人件費と年収)の対応表とそれぞれの実質負担率を掲載しておきます。

つきましてはじっくりと眺めていただき、思索に役立ててくださいますと幸いです。

図表A 人件費に対応する年収と手取りと実質負担率

| 人件費 | 対応する年収 | 対応する手取り | 実質負担率 |

| 100万円 | 991,091円 | 980,141円 | 1.99% |

| 200万円 | 1,721,764円 | 1,387,654円 | 30.62% |

| 300万円 | 2,582,646円 | 2,045,947円 | 31.80% |

| 400万円 | 3,443,528円 | 2,703,340円 | 32.42% |

| 500万円 | 4,304,409円 | 3,349,648円 | 33.01% |

| 600万円 | 5,165,291円 | 3,969,853円 | 33.84% |

| 700万円 | 6,026,172円 | 4,585,050円 | 34.50% |

| 800万円 | 6,887,053円 | 5,168,661円 | 35.39% |

| 900万円 | 7,747,935円 | 5,701,649円 | 36.65% |

| 1,000万円 | 8,680,939円 | 6,329,371円 | 36.71% |

| 1,100万円 | 9,618,585円 | 6,940,449円 | 36.91% |

| 1,200万円 | 10,556,232円 | 7,552,449円 | 37.06% |

| 1,300万円 | 11,493,878円 | 8,143,007円 | 37.36% |

| 1,400万円 | 12,431,524円 | 8,726,519円 | 37.67% |

| 1,500万円 | 13,369,171円 | 9,272,154円 | 38.19% |

| 1,600万円 | 14,306,818円 | 9,766,840円 | 38.96% |

| 1,700万円 | 15,244,464円 | 10,261,423円 | 39.64% |

| 1,800万円 | 16,182,110円 | 10,756,108円 | 40.24% |

| 1,900万円 | 17,144,817円 | 11,279,565円 | 40.63% |

| 2,000万円 | 18,135,898円 | 11,833,749円 | 40.83% |

| 2,100万円 | 19,126,978円 | 12,389,053円 | 41.00% |

| 2,200万円 | 20,118,058円 | 12,944,257円 | 41.16% |

| 2,300万円 | 21,109,138円 | 13,499,461円 | 41.31% |

| 2,400万円 | 22,100,219円 | 14,053,745円 | 41.44% |

| 2,500万円 | 23,091,299円 | 14,547,689円 | 41.81% |

| 2,600万円 | 24,082,379円 | 15,032,444円 | 42.18% |

| 2,700万円 | 25,073,459円 | 15,516,279円 | 42.53% |

| 2,800万円 | 26,064,540円 | 16,001,035円 | 42.85% |

| 2,900万円 | 27,055,620円 | 16,485,790円 | 43.15% |

| 3,000万円 | 28,046,700円 | 16,891,301円 | 43.70% |

図表B その年収に必要な人件費と対応する手取りと実質負担率

| 年収 | 必要な人件費 | 対応する手取り | 実質負担率 |

| 100万円 | 1,008,990円 | 988,101円 | 2.07% |

| 200万円 | 2,323,190円 | 1,601,356円 | 31.07% |

| 300万円 | 3,484,800円 | 2,364,787円 | 32.14% |

| 400万円 | 4,646,390円 | 3,121,058円 | 32.83% |

| 500万円 | 5,807,990円 | 3,851,009円 | 33.69% |

| 600万円 | 6,969,600円 | 4,566,563円 | 34.48% |

| 700万円 | 8,131,190円 | 5,238,401円 | 35.58% |

| 800万円 | 9,273,770円 | 5,870,609円 | 36.70% |

| 900万円 | 10,340,280円 | 6,537,170円 | 36.78% |

| 1,000万円 | 11,406,770円 | 7,189,544円 | 36.97% |

| 1,100万円 | 12,473,270円 | 7,834,770円 | 37.19% |

| 1,200万円 | 13,539,780円 | 8,457,533円 | 37.54% |

| 1,300万円 | 14,606,270円 | 9,077,235円 | 37.85% |

| 1,400万円 | 15,672,770円 | 9,605,046円 | 38.72% |

| 1,500万円 | 16,739,280円 | 10,132,856円 | 39.47% |

| 1,600万円 | 17,805,770円 | 10,660,668円 | 40.13% |

| 1,700万円 | 18,853,870円 | 11,197,932円 | 40.61% |

| 1,800万円 | 19,862,880円 | 11,758,043円 | 40.80% |

| 1,900万円 | 20,871,870円 | 12,318,256円 | 40.98% |

| 2,000万円 | 21,880,870円 | 12,878,368円 | 41.14% |

| 2,100万円 | 22,889,880円 | 13,438,579円 | 41.29% |

| 2,200万円 | 23,898,870円 | 13,997,671円 | 41.43% |

| 2,300万円 | 24,907,870円 | 14,502,749円 | 41.77% |

| 2,400万円 | 25,916,880円 | 14,991,390円 | 42.16% |

| 2,500万円 | 26,925,870円 | 15,481,154円 | 42.50% |

| 2,600万円 | 27,934,870円 | 15,969,796円 | 42.83% |

| 2,700万円 | 28,943,880円 | 16,458,537円 | 43.14% |

| 2,800万円 | 29,952,870円 | 16,867,836円 | 43.69% |

| 2,900万円 | 30,961,870円 | 17,196,890円 | 44.46% |

| 3,000万円 | 31,970,880円 | 17,686,552円 | 44.68% |

図表C その手取りに必要な人件費と年収と実質負担率

| 手取り | 必要な人件費 | 必要な年収 | 実質負担率 |

| 100万円 | 1,022,390円 | 1,013,272円 | 2.19% |

| 200万円 | 2,929,530円 | 2,521,985円 | 31.73% |

| 300万円 | 4,457,100円 | 3,837,039円 | 32.69% |

| 400万円 | 6,049,330円 | 5,207,764円 | 33.88% |

| 500万円 | 7,682,740円 | 6,613,934円 | 34.92% |

| 600万円 | 9,476,330円 | 8,189,929円 | 36.68% |

| 700万円 | 11,097,320円 | 9,709,842円 | 36.92% |

| 800万円 | 12,755,810円 | 11,264,917円 | 37.28% |

| 900万円 | 14,467,290円 | 12,869,683円 | 37.79% |

| 1,000万円 | 16,470,550円 | 14,748,031円 | 39.29% |

| 1,100万円 | 18,496,150円 | 16,645,461円 | 40.53% |

| 1,200万円 | 20,299,080円 | 18,432,316円 | 40.88% |

| 1,300万円 | 22,100,880円 | 20,218,044円 | 41.18% |

| 1,400万円 | 23,902,580円 | 22,003,671円 | 41.43% |

| 1,500万円 | 25,933,450円 | 24,016,426円 | 42.16% |

| 1,600万円 | 27,996,470円 | 26,061,044円 | 42.85% |

| 1,700万円 | 30,225,000円 | 28,269,695円 | 43.76% |

| 1,800万円 | 32,617,670円 | 30,641,028円 | 44.82% |

| 1,900万円 | 34,681,930円 | 32,686,874円 | 45.22% |

| 2,000万円 | 36,746,090円 | 34,732,620円 | 45.57% |

| 2,100万円 | 38,809,210円 | 36,777,339円 | 45.89% |

| 2,200万円 | 40,874,500円 | 38,824,212円 | 46.18% |

| 2,300万円 | 42,937,630円 | 40,868,931円 | 46.43% |

| 2,400万円 | 45,001,780円 | 42,914,676円 | 46.67% |

| 2,500万円 | 47,192,670円 | 45,086,023円 | 47.03% |

| 2,600万円 | 49,497,370円 | 47,370,168円 | 47.47% |

| 2,700万円 | 51,799,900円 | 49,652,160円 | 47.88% |

| 2,800万円 | 54,103,470円 | 51,935,179円 | 48.25% |

| 2,900万円 | 56,404,860円 | 54,216,044円 | 48.59% |

| 3,000万円 | 58,708,430円 | 56,499,062円 | 48.90% |

【図表A~図表Cの試算の前提】

①被用者は40歳以上で介護保険加入者であり、東京都内に居住し、東京都内の企業に勤務している

②被用者は給与所得以外に課税される所得はなく、月給は年収を単純に12で割った額でボーナスはないものとし、また、配偶者控除、扶養控除、ふるさと納税、生命保険料控除、配当控除、住宅ローン控除などは一切受けていない

③月俸が88,000円以上である場合は厚年、健保、介護保険に加入するものとし、その場合は東京都内の政管健保の令和7年3月分以降の料率を使用するものとする(※ただし計算の都合上、「標準報酬」を使用していないため、端数処理などで現実の数値と合致しない可能性がある)

④雇用保険の料率は本人分が1000分の5.5、雇用主分が1000分の9とし、便宜上、少しでも収入が発生したら自動的に雇用保険料が発生するものとする

⑤「社保本人負担分」とは厚年、健保、介護保険、雇用保険の従業員負担分合計、「諸税」とは所得税、復興税、住民税の合計とし、住民税の均等割は5,000円(森林税含む)、住民税の所得割は10%とする

⑥「社保雇用主負担分」とは厚年、健保、介護保険、雇用保険の雇用主負担分と「子ども・子育て拠出金」の合計とする

⑦本来、住民税は前年の確定所得に基づき翌年6月以降に課税されるものであるが、本稿では住民税所得割は当年の課税標準の10%であるものと仮定する

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

(井沢元彦(著)の「逆説の日本史」の世界になりますが)日本の政治家は、消費税に限らず、亡くなられた先輩議員の、怨念に支配されているのではないでしょうか。

>>>亡くなられた先輩議員の、怨念に支配

日本の慣例主義は異常ですな!

「消費税導入や税率引き上げに尽力してきた政治家の思いが踏みにじられてはならない」

日本経済復活やFOIP等々に尽力してきた政治家の思いは2代かけて踏みにじったのにね。

あと、政治家というのは国家運営を最大限に頑張るのはもう当然の大前提として、頑張って頑張って出来れば税金を低く、最低限を狙って調整、減税できるものなら出来るだけ減税を指向するものだと思い込んでいました。

まさか頑張って無理をしてでも上げるのが使命だったなんてね。

政治家は国民の方を見ていない。

> 「消費税率引き上げに尽力してきた政治家の思いが踏みにじられてはならない」

政治家じゃなくて財務官僚でしょう。

「消費税率引き上げに尽力してきた財務官僚の思いが踏みにじられてはならない」

それはそうと、実質負担率を見て改めて思うのは、どの年収の人も概ね、

『4か月は無給で働いている』ってことですかね。

無給と言うと語弊があるかもしれませんが、まぁ、稼いだお金が1円も手元に残らないのだから同じことですかね。その分行政サービスを受けていると言えばそうですが、一生懸命働いた4か月分の労働を全て徴収されることと、行政サービスが釣り合っていると言われればどうでしょうか。

> どうやって政治家を選べばよいのか

この試算方法いいですね。わかりやすいと思います。

すでにそういうサイトがあるのかな??

>自民幹事長の強烈な言い分

森山氏とガースーが結構被って見えるんです。「義」を重視する人となり。近くにいれば好きになる人なんだろうと思います。

でも何かを選んで何かを捨てるかの判断基準がズレるとこういうことになるのだろうと思います。

実務的だけど国家観を持たない政治家は、トップのサポート役にはいいのでしょうがトップにはふさわしくないと思います。現状の自民党はトップが糸の切れたタコなので幹事長が実質トップ。

いや、もちろんそんな政治家少ないんですけどね。

>現状の自民党はトップが糸の切れたタコなので幹事長が実質トップ。

所謂、「御しやすそうと御せる」は別のもの。担いだ神輿が軽すぎて困った事例ですね。

彼の「飽くなき総理の椅子への執着」は、叩かれるほどに膨らむ紙風船のようです・・。

彼曰く、It’s mine(それは私のもの)

実態は、It’s mine(それは地雷)・・。

いつもながらの切れ味、勉強になります。

恐縮です。m(_ _)m

こちらこそ、いつも情報提供をありがとうございます。

>また、違う有権者のBさんは①に25点、②に25点、③に80点を配分するものとします。

これは80点ではなく50点ですね。

私がトレードオフがある案件での意思決定する際は、MUST案件は1か0。

0案件はまず却下。

残った案件はご提案のように重み付けして加算する。というのを基本とします。

で、重み付けのファクターは緊急度と影響度でランク付けしています。

長期政権であった安倍元首相でも果たせなかった憲法改正。

その動機付けとも言えるインド太平洋地域の安全保障。

これらの影響度は大で緊急度は人により判断が異なると思いますが私見では中以上。

ここが議論に挙がっていないのに不安を感じるところです。

森山某の発言は「安倍国賊」発言した村上某の仲間ですから、あぁそうですか、という印象です。

自由増税党に党名を変えるべきかと。

必要な努力の第二に「②歳出削減」を上げ、「高齢者が医療機関を受診する際の窓口負担を現役層と同じく一律3割に引き上げる」を提言されています。

それもさることながら、もっか早期に是正すべきは、日本の社会保障の外国人ただ乗りではないでしょうか?

国民健康保険・高額医療補助・生活保護・出産手当・無料教育等などの戦後営々と築いてきた日本人の為の相互助け合いシステムが、外国人ただ乗りで破綻の危機に直面しています。

今の60代、50代、40代の人々は、20過ぎから20年、30年、40年の長きにわたって積み立ててきました。その原資が、ネズミの侵食で食い荒らされるのは、我慢なりません。

同意します。

加えて彼らにとっては都合の良い円安。東京オリンピックを当て込んで増えた宿泊インフラ。元より優れた医療インフラ。治安の良い街。

まるでもって「地上の楽園」でしょう。

>⑦先人に失礼だ

・・・これ前の戦争でよく言われた浪花節ですよ。言い替えると事変が戦争に至った原因。

言った奴は、ベクトルがどこに向いて用途、本質的には好戦的口実大好きの無能なんじゃないかと・・・