人件費…高すぎる税と社保負担を「見える化」してみた

給料を支払う企業の側から見ると、人件費には従業員に対する給料だけでなく、社保の会社負担分が含まれます。そこで、年度が替わったタイミングでもありますので、本稿では最新の社保の料率などを使いつつ、「人件費から見た手取りと実質負担率」を「見える化」しておきたいと思います。とくに驚くのは、企業がある人について負担する人件費を1600万円から1700万円へと100万円増やしたとき、この従業員の手取りは494,583円円しか増えない、という事実です。

目次

月俸50万円なのに…380,964円しか入金されない

当ウェブサイトでは昨年秋口頃から、私たち一般国民は税と社保をどのくらい支払っているのかについての議論を続けてきました。これについて年度も変わったことですので、最新版の料率表を参考にしつつ、改めて今年度版の「実質負担率」を計算してみたいと思います。

ただし、その前に改めて指摘しておきたい事実があります。

会社に勤めるサラリーマンなどの場合、社会保険料を強制徴収されているのですが、この社保の仕組みが、きわめてエキセントリックで見えにくい代物なのです。

たとえば、あなたが会社から年収600万円を約束されていたとしましょう。また、計算を簡単にするために、ボーナスはないものとし、あなたの月俸は、年収600万円を単純に12で割った50万円とします。

このとき、あなたは給料日になって、「銀行口座に50万円振り込まれているに違いない!」などとウキウキしながら通帳を見てみると、きっと驚くと思います。なぜなら、給料日に銀行口座を確認してみると、たった380,964円しか振り込まれていないからです。

年収600万円・ボーナスなしの人の手取り額

- 年俸…6,000,000円

- 月俸…**500,000円

- 社保…***77,250円(15.45%)

- 諸税…***41,786円(*8.36%)

- 天引…**119,036円(23.81%)

- 手取…**380,964円(76.19%)

※なお、計算のロジックについては本稿末尾の『試算の前提』にて解説します。

なんと、給料で50万円もらえると思っていたら、税と社保であわせて119,036円、つまり額面の23.81%も持っていかれてしまう、というわけであり、なんとも驚きます。

従業員に見えない天引き額=社保の会社負担分

ただ、これも普段から申し上げていることですが、「天引き額」は、じつはこれだけではありません。

社保にはじつは雇用主負担分もあり、私たち労働者の目に見えないところで、社保は倍額以上負担させられているのです。

以前もXなどで、某著名人が「社保は会社が半分負担してくれていてお得な制度だ」などとふざけた寝言をぬかしていらっしゃいましたが、そのようなことをぬかされるのは、経済学や会計学などを理解していない証拠といえるでしょう。

というのも、社保の会社負担分は、損益計算書上はれっきとした人件費の構成項目だからです。

年収600万円の人が年間に負担するのは、社保(厚年、健保、介護、雇用の各保険料)が合計で927,000円、諸税(所得、復興、住民、森林の各税)が506,437円ですが、これとは別に会社もあなたのために社保を969,600円負担してくれています。

ということは、あなたの「年俸」はたしかに600万円ですが、「人件費」、つまり会社があなたを雇うことで発生する総費用は600万円ではありません。これに会社負担分969,600円を加算した6,969,600円が、実質的な人件費なのです。

- ①年俸…6,000,000円

- ②社保…**969,600円※会社負担分

- ③社保…**927,000円※本人負担分

- ④諸税…**506,437円※所得復興住民税

- ⑤手取…4,566,563円=①-③-④

- ⑥人件費6,969,600円=①+②

人件費と手取りの関係を「見える化」してみた

ちなみにこの「人件費」という概念、調べてみたのですが、ちゃんと体系的に計算しているサイトなどは見当たりませんでした。

そこで、企業が負担する人件費を100万円刻みで求めたうえで、その人の手取りがいくらなのかを、わりと精緻に計算することで「見える化」してみました。

表自体が少し長くなってしまい恐縮ですが、せっかくなので100万円以降、100万円刻みでその具体的な試算結果を示しておきます(図表1)。

図表1 人件費と社保諸税合計と手取りの関係

| 人件費 | 社保諸税合計 | 手取り |

| 100万円 | 19,869円(1.99%) | 980,131円(98.01%) |

| 200万円 | 612,346円(30.62%) | 1,387,654円(69.38%) |

| 300万円 | 954,053円(31.80%) | 2,045,947円(68.20%) |

| 400万円 | 1,296,660円(32.42%) | 2,703,340円(67.58%) |

| 500万円 | 1,650,352円(33.01%) | 3,349,648円(66.99%) |

| 600万円 | 2,030,147円(33.84%) | 3,969,853円(66.16%) |

| 700万円 | 2,414,951円(34.50%) | 4,585,049円(65.50%) |

| 800万円 | 2,831,339円(35.39%) | 5,168,661円(64.61%) |

| 900万円 | 3,298,351円(36.65%) | 5,701,649円(63.35%) |

| 1000万円 | 3,670,629円(36.71%) | 6,329,371円(63.29%) |

| 1100万円 | 4,059,551円(36.91%) | 6,940,449円(63.09%) |

| 1200万円 | 4,447,552円(37.06%) | 7,552,448円(62.94%) |

| 1300万円 | 4,856,993円(37.36%) | 8,143,007円(62.64%) |

| 1400万円 | 5,273,481円(37.67%) | 8,726,519円(62.33%) |

| 1500万円 | 5,727,846円(38.19%) | 9,272,154円(61.81%) |

| 1600万円 | 6,233,160円(38.96%) | 9,766,840円(61.04%) |

| 1700万円 | 6,738,577円(39.64%) | 10,261,423円(60.36%) |

| 1800万円 | 7,243,892円(40.24%) | 10,756,108円(59.76%) |

| 1900万円 | 7,720,435円(40.63%) | 11,279,565円(59.37%) |

| 2000万円 | 8,166,251円(40.83%) | 11,833,749円(59.17%) |

| 2100万円 | 8,610,947円(41.00%) | 12,389,053円(59.00%) |

| 2200万円 | 9,055,743円(41.16%) | 12,944,257円(58.84%) |

| 2300万円 | 9,500,539円(41.31%) | 13,499,461円(58.69%) |

| 2400万円 | 9,946,255円(41.44%) | 14,053,745円(58.56%) |

| 2500万円 | 10,452,311円(41.81%) | 14,547,689円(58.19%) |

(【注記】試算の前提については本稿末尾参照。「社保諸税合計」は社保の雇用主負担分、本人負担分、所得税、復興税、住民税の合計を意味する。また、手取りは企業が負担した人件費から社保諸税合計を控除した残額を意味し、年金基金掛金、社内財形貯蓄、組合費などについては考慮していない)

人件費200万円でも負担率は3割を超える!

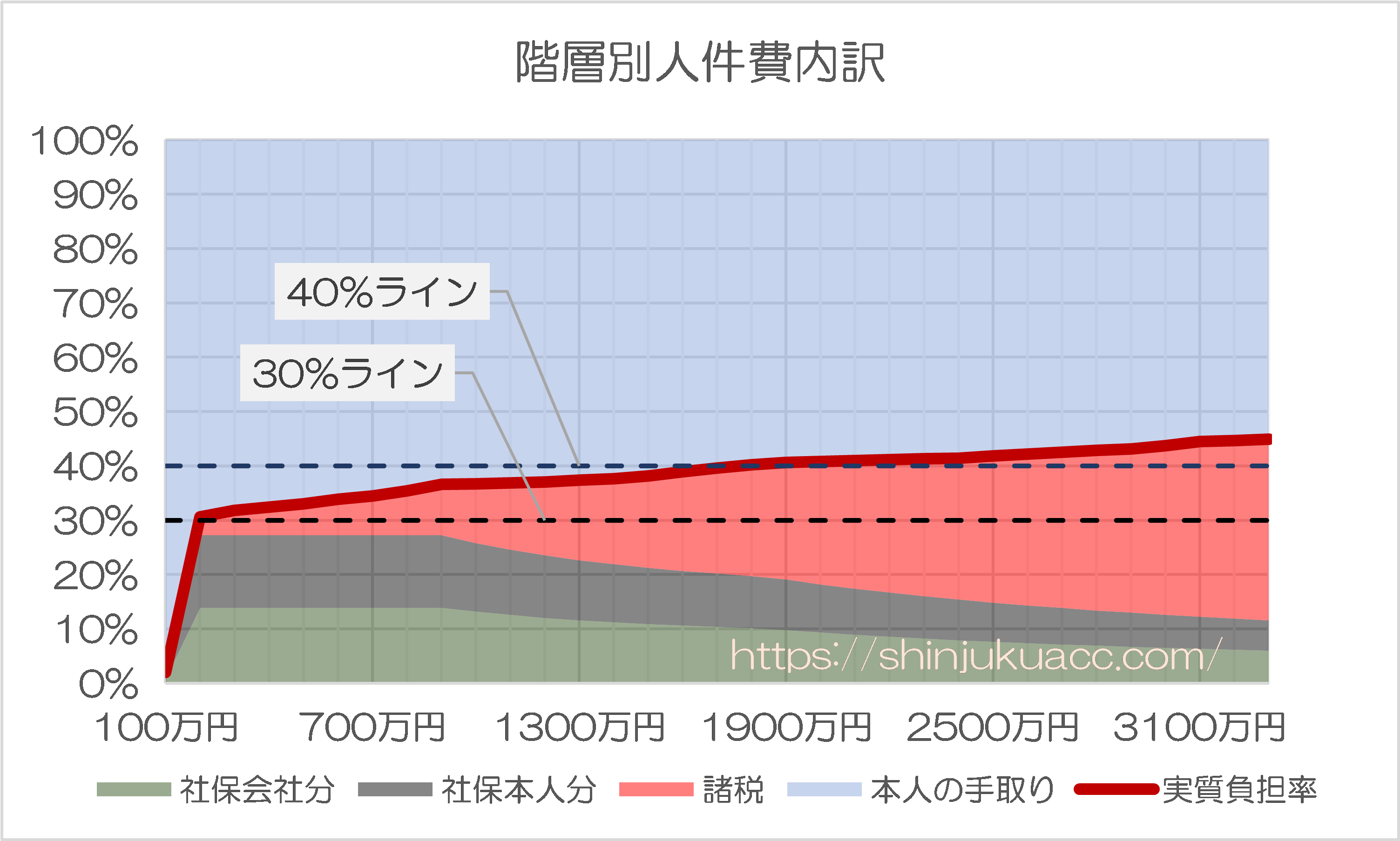

なんとも印象的なのは、人件費の階層別にみた割合の内訳ですが、これを視覚的にわかりやすくグラフ化しておくと、図表2のとおりです。

図表2 階層別人件費内訳

(【注記】試算の前提については本稿末尾参照。その他の留意点等については図表1と同様)

負担率が人件費100万円から200万円で急に上昇しているのは、単純に、「年収の壁」をまたぐからです。

そして、合計で見た負担率は、人件費200万円前後からすでに30%を超えており、人件費が1800万円のあたりで40%を突破していますが、年収700~800万円のミドルインカム層でも35%前後に達しているのは興味深いところです。

もし人件費を100万円増やしても手取りは50万円しか増えないことも!

さて、この計算を行った目的のひとつは、給料を「もらう側」ではなく「払う側」から見てみることにあります。

そのうえで、人件費が100万円増えたときに、それがいくら従業員の手取りを増やすのかについて試算してみたものが、図表3です。

図表3 会社が人件費を100万円ふやしたとき、従業員の手取りはいくら増えるか

| 人件費増 | 手取り増 | 増加率 |

| 100万円→200万円 | 407,523円 | 40.75% |

| 200万円→300万円 | 658,293円 | 65.83% |

| 300万円→400万円 | 657,393円 | 65.74% |

| 400万円→500万円 | 646,308円 | 64.63% |

| 500万円→600万円 | 620,205円 | 62.02% |

| 600万円→700万円 | 615,196円 | 61.52% |

| 700万円→800万円 | 583,612円 | 58.36% |

| 800万円→900万円 | 532,988円 | 53.30% |

| 900万円→1000万円 | 627,722円 | 62.77% |

| 1000万円→1100万円 | 611,078円 | 61.11% |

| 1100万円→1200万円 | 611,999円 | 61.20% |

| 1200万円→1300万円 | 590,559円 | 59.06% |

| 1300万円→1400万円 | 583,512円 | 58.35% |

| 1400万円→1500万円 | 545,635円 | 54.56% |

| 1500万円→1600万円 | 494,686円 | 49.47% |

| 1600万円→1700万円 | 494,583円 | 49.46% |

| 1700万円→1800万円 | 494,685円 | 49.47% |

| 1800万円→1900万円 | 523,457円 | 52.35% |

| 1900万円→2000万円 | 554,184円 | 55.42% |

(【注記】試算の前提については本稿末尾参照)

なんとも恐ろしい試算結果です。

人件費階層によっては、人件費が100万円増えたとしても、半分以上が税や保険料に取られ、手取りが増える効果は50%に落ちてしまうことがわかるからです。とくにひどいのは年間1600万円から1700万円に増えるときでしょうか。

控え目に申し上げて、制度設計を考えた人間は、頭がおかしいとしか言いようがないでしょう。

試算の前提

最後に、本稿に示した実質負担率などの試算の前提を掲載しておきます。計算の都合上、現実には起こり得ないことが発生していますが(たとえば本来、住民税は前年の所得に応じて課税されるため、新卒の人が就職していきなり徴収されることはありません)、これらは現実と異なりますのでご注意ください。

【※試算の前提】

- ①被用者は40歳以上で東京都内に居住し、東京都内の企業に勤務している

- ②被用者は給与所得以外に課税される所得はなく、月給は年収を単純に12で割った額でボーナスはないものとする

- ③配偶者控除、扶養控除、ふるさと納税、生命保険料控除、配当控除、住宅ローン控除などは一切勘案しない

- ④月俸が88,000円以上である場合は厚年、健保、介護保険に加入するものとし、その場合は東京都内の政管健保の令和7年3月分以降の料率を使用するものとする(※ただし計算の都合上、「標準報酬」を使用していないため、端数処理などで現実の数値と合致しない可能性がある)

- ⑤雇用保険の料率は本人分が1000分の5.5、雇用主分が1000分の9とし、便宜上、少しでも収入が発生したら自動的に雇用保険料が発生するものとする

- ⑥「社保本人負担分」とは厚年、健保、介護保険、雇用保険の従業員負担分合計、「諸税」とは所得税、復興税、住民税の合計とし、住民税の均等割は5,000円(森林税含む)、住民税の所得割は10%とする

- ⑦「社保雇用主負担分」とは厚年、健保、介護保険、雇用保険の雇用主負担分と「子ども・子育て拠出金」の合計とする

- ⑧本来、住民税は前年の確定所得に基づき翌年6月以降に課税されるものであるが、本稿では当年の所得に完全に連動するものとし、かつ、年初から課税されているものと仮定

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

値段を「高い」「安い」と言う時は受けるベネフィットとの比較で言っていると思う。

「この部屋でこの値段かよ、高い」「このボリュームと味でこの値段ならお買い得だね」等々。

そういう意味で受けるベネフィットがはっきりしない税は常に「高い」のだ。

厚生年金はベネフィットを受ける時と支払い時が40年も離れていて支払い時にベネフィットが見えにくく「高い」。失業しない人にとって雇用保険は無駄金だろう。ちなみに会社の代表取締役や役付き取締役は雇用保険を払わない。かれらは雇われている人ではなく雇っている人だから。

若く病気をしない人にとって健康保険料は高いのだろう。なぜなら病気をしなければベネフィットがないから。

ほんまそれ。

必要なら(リターンが充実してるなら)今の税額でも納得ですが、お買い得感がない。

領収書なしで観察OK!のWBPC問題を筆頭に、何にどう使われてるのかよくわからんのに

「足りない足りない代替財源を~」

とか、工夫が足りてないですわいな。

税金なんて誰も払いたくないでしょうから、総じて「高い」には納得です。

ただ、それを差し引いても社会保険料は「高過ぎ」です。

何にいくら使っているのか、本当に無駄はないのか、ちゃんと出してみろ!と言いたい。

調剤薬局がコンビニの数を上回っている時点で、そこに利権があるんじゃないかと思わざるを得ないです。