内閣支持層は高齢者が中心…若年層では国民民主の後塵

税や社保の取られ過ぎ問題に気付く国民がSNS層を中心に増えている、というのが、当ウェブサイトにおける仮説のひとつです。実際、調べてみると、社保のうち健保や厚年は負担額が大きくなるほどに保障が薄くなるという酷い制度設計ですし、所得税の最高税率は55.945%、これに消費税負担が重くのしかかってきます。こうしたなか、産経・FNNの調査では、石破茂内閣の支持層が高齢者であり、若年層では自民党が国民民主党などの後塵を拝していることが判明したようです。

目次

社保の問題点

負担と需給のバランスがまったく合っていない勤労層

現在の石破茂首相が率いる自民党を主体とした政権を巡って、当ウェブサイトでは、「(故・安倍晋三総理大臣の時代の主力支持層だった)若年層・現役勤労層からの支持が薄くなっているのではないか」、とする仮説を掲げています。

その理由は簡単で、おもに勤労層を中心に、じつは税や社保を取られ過ぎているのではないか、と気付く人が増えている可能性があるからです。それも、現役で働いている層にとっては、単純に税・社保の負担が高いだけでなく、行政サービスや公的補助が非常に薄い、という問題点付きです。

低年収層の場合の問題点は、社保、たとえば厚年や健保の負担が重い、というものが挙げられますが(高年収になれば、その問題はある程度緩やかになります)、問題はそれだけではありません。負担と給付のバランスがまったく見合っていないのです。

たとえばいざ病気になったときの高額療養費の上限、高齢になったときにもらえる年金額、子供が生まれて保育園を利用しようと思ったときの利用料など、さまざまな面で中間層などの勤労者が冷遇されていることを思い出しておく必要があります。

高額療養費問題

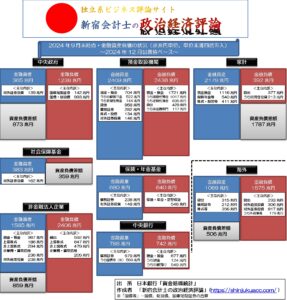

このうち、いわゆる「高額療養費」上限については、2027年8月以降、大幅に引き上げられ、年収1650万円以上の階層は約44.4万円となると報じられています(図表1)。

図表1 報じられている、年収・月保険料と高額療養費上限の対応表(ボーナス4ヵ月分の場合)

| 年収 | 健康保険料 | 高額療養費上限 |

| 0万円~ | 0円~ | 約3.6万円 |

| 98万円~ | 0円~ | 約6.1万円 |

| 200万円~ | 8,317円~ | 約7.0万円 |

| 260万円~ | 10,812円~ | 約7.9万円 |

| 370万円~ | 15,386円~ | 約8.8万円 |

| 510万円~ | 21,208円~ | 約11.3万円 |

| 650万円~ | 27,029円~ | 約13.8万円 |

| 770万円~ | 32,019円~ | 約18.8万円 |

| 950万円~ | 39,504円~ | 約22.0万円 |

| 1040万円~ | 43,247円~ | 約25.2万円 |

| 1160万円~ | 48,237円~ | 約29.0万円 |

| 1410万円~ | 58,633円~ | 約36.0万円 |

| 1650万円~ | 69,361円~ | 約44.4万円 |

(【注記】各年収に対応する健康保険料は月額で、介護保険を含まない本人負担分のみとし、便宜上、その金額はその年収を12で割った額の4.99%として算出している)

これが実現した場合、おそらく日本の公的医療保険制度は崩壊します。

現役の勤労層のうち、それなりの給与を得ている層にとっては、高額の自己負担に耐えられず、治療を諦めるケースが続出すると考えられるためです。

厚年の不平等の問題

また、社保のうちの厚年制度もたいがいひどく、年収区分別に生涯で支払う保険料(※ただし自己負担分と雇用主負担分の合計)を計算したうえで、それぞれの年収区分について厚生労働省が運営する『公的年金シミュレーター』で見込受給額を計算してみると、高年収層ほどあきらかに割に合っていないのです(図表2)。

図表2 年収、生涯保険料、見込受給額、回収年数

| 年収 | 生涯保険料(A) | 見込受給額(B) | A÷B |

| 100万円 | 787万円 | 117万円 | 6.73年 |

| 200万円 | 1574万円 | 135万円 | 11.66年 |

| 300万円 | 2361万円 | 159万円 | 14.85年 |

| 400万円 | 3148万円 | 178万円 | 17.68年 |

| 500万円 | 3935万円 | 203万円 | 19.38年 |

| 600万円 | 4721万円 | 228万円 | 20.71年 |

| 700万円 | 5508万円 | 247万円 | 22.30年 |

| 800万円 | 6295万円 | 267万円 | 23.58年 |

| 900万円 | 7082万円 | 294万円 | 24.09年 |

| 990万円 | 7790万円 | 297万円 | 26.23年 |

(【前提】生涯保険料は年収×18.30%×43年で計算。見込受給額は『公的年金シミュレーター』で試算した、1970年以降生まれとしたときの66歳以降の受給額を示す)

なかなかに強烈で酷い計算結果だと言わざるを得ません。

通常、保険という商品は、高い保険料を払った人ほどに高い保障を受けられるという経済特性を持っているのですが、健保の場合は高い保険料を払っている人ほど高額療養費上限が上がる(つまり受けられる保障が減る)し、厚年の場合も高い保険料を払っている人ほど回収率が下がる、という制度設計です。

生活保障なら税金でやれ!

これ、制度設計に関わった者たちが詐欺師か共産主義者かなにかの集団なのかと疑われるほどに酷い仕組みです。

もちろん、当ウェブサイトとしても、累進課税や応能負担の考え方を無碍(むげ)に否定するつもりはありません。

とくに年金制度は老後の最低の生活保障という意味合いもありますので、多少、年収により負担する額が変わるのはやむを得ないところですし、また、支払った保険料の額に比べ、受け取れる年金額が多少減る分には仕方がないと思います。

しかし、現在の日本の制度は「多少」では説明がつかないほどに大きな不平等が生じており、また、国民年金と厚生年金といった制度間の不均衡も大きく、さらには厚生年金の資金を一部、国民年金に流用する、といった報道も出ています。

なにより、厚労省の社会保障制度に対する説明もメチャクチャです。

たとえば厚年に関しては、厚労省は「多く払った人は将来の給付が増える」という趣旨の説明をしているそうですが、図表2で見ていただいたとおり、正直、その説明は「詐欺」と呼ぶべきレベルのものです。支払う保険料が増えたとしても、将来受けられる給付の増分は微々たるものだからです。

本来、こうした生活保障は税金でやるべきものであり、「保険」という言葉を使うのは適切ではありません。

しかも、加入する保険によって同じ負担でも保障内容が異なる(たとえば政管健保は保障が薄い、など)の問題が生じているのも、国民の間で不平等を煽る原因であることは間違いありません。

税制の問題点

最高税率は55.945%!

また、高年収層になれば、今度は所得税の税率が高すぎる、という問題が重くのしかかってきます。

所得税については東日本大震災以降の新税導入で「復興税」が2013年1月1日以降課税されており、所得税額の2.1%に相当する部分が追加で強制徴収されています。

また、『年収の壁巡る自公案と国民案のあまりにも歴然たる違い』でも述べたとおり、所得税の税率は5%、10%、20%、23%と上がっていき、課税所得900万円以降は33%、1800万円以降は40%、そして4000万円以降は45%が適用されます。

これに所得とは無関係に住民税(所得割)が10%課税されるため、実質的な税率はそれぞれ、15%、20%、30%、33%、43%、50%、そして最高税率が55%(!)となるわけですが、正確には復興税が加算されているため、税率はこの通りにはなりません。

所得税に復興税を加えた所得・復興税合計は5.105%、10.210%、20.420%と、それぞれ所得税の税率に102.1%倍した料率が課せられるわけですが、これに住民税の10%を足すと、最高の課税所得4000万円以上の部分には、なんと55.945%(!)という税が課せられているわけです(図表3)。

図表3 所得別・実質税率(所得税+住民税)

| 所得額 | 所得税率 | 所得復興税 | 所得復興住民税 |

| 1,000円~ | 5% | 5.105% | 15.105% |

| 1,950,000円~ | 10% | 10.210% | 20.210% |

| 3,300,000円~ | 20% | 20.420% | 30.420% |

| 6,950,000円~ | 23% | 23.483% | 33.483% |

| 9,000,000円~ | 33% | 33.693% | 43.693% |

| 18,000,000円~ | 40% | 40.840% | 50.840% |

| 40,000,000円~ | 45% | 45.945% | 55.945% |

(【出所】当ウェブサイト作成)

社保+諸税の合算で見る税率は?

なかなかに、酷い税率です。

もちろん、上記税率表は、たとえば「課税所得が5000万円の人に対し、丸々55.945%を課税する」、という意味ではありません。

課税所得が5000万円の人にとっては、4000万円を超えている部分は1000万円ですので、55.945%が課税されるのはこの1000万円部分だけであり、それ以下の部分に対しては、結果的にそれぞれの所得階層に応じた税率が適用されたのと同じ効果が生じます。

ただ、この所得復興住民税に加え、これに、冒頭で見た社保とのコンボが私たち一般国民に対し、かなりの負担をもたらしていることもまた事実です。

ここで、年収120万円(※ボーナスなしだとしたら月給10万円)から年収1920万円(※ボーナスなしだとしたら月給160万円)までの「名目税率」を示したものが、次の図表4です。

図表4 年収・月給別名目税率(社保・諸税は年額)

| 年収/月給 | 社保+諸税 | 手取り | 名目税率 |

| 120万円/10万円 | 186,480円+8,300円 | 1,005,220円 | 16.23% |

| 240万円/20万円 | 372,960円+122,477円 | 1,904,563円 | 20.64% |

| 360万円/30万円 | 559,440円+221,470円 | 2,819,090円 | 21.69% |

| 480万円/40万円 | 745,920円+348,899円 | 3,705,181円 | 22.81% |

| 600万円/50万円 | 932,400円+505,837円 | 4,561,763円 | 23.97% |

| 720万円/60万円 | 1,118,880円+722,988円 | 5,358,132円 | 25.58% |

| 840万円/70万円 | 1,250,460円+1,011,778円 | 6,137,762円 | 26.93% |

| 960万円/80万円 | 1,327,140円+1,350,761円 | 6,922,099円 | 27.89% |

| 1080万円/90万円 | 1,403,820円+1,692,886円 | 7,703,294円 | 28.67% |

| 1200万円/100万円 | 1,480,500円+2,068,604円 | 8,450,896円 | 29.58% |

| 1320万円/110万円 | 1,557,180円+2,466,784円 | 9,176,036円 | 30.48% |

| 1440万円/120万円 | 1,633,860円+2,956,954円 | 9,809,186円 | 31.88% |

| 1560万円/130万円 | 1,710,540円+3,448,045円 | 10,441,415円 | 33.07% |

| 1680万円/140万円 | 1,780,272円+3,941,878円 | 11,077,850円 | 34.06% |

| 1800万円/150万円 | 1,787,472円+4,463,452円 | 11,749,076円 | 34.73% |

| 1920万円/160万円 | 1,794,672円+4,984,005円 | 12,421,323円 | 35.31% |

(【前提】社保は令和6年3月以降適用分の東京都政管健保のものを使用。配偶者控除や基礎控除などの各種控除なしという前提で試算)

社保の自己負担分を加えると…税率はさらに上がる!

これだけでも、なかなかに強烈です。年収120万円の層も16%以上、年収240万円以上で20%以上、さらには年収1320万円以上になると30%以上の「税率」が適用されているわけですが、それだけではありません。

先ほど述べたとおり、社保には雇用主負担分もありますので、図表4の「年収・月給」には、本来であれば社保雇用主負担分も追加しなければなりません。これを考慮したうえでの年収、実質控除額、手取り、実質税率を算出したものが、図表5です。

図表5 実質年収・実質天引き・手取り・実質税率

| 実質年収 | 実質天引き | 手取り | 実質税率 |

| 1,390,080円 | 384,860円 | 1,005,220円 | 27.69% |

| 2,780,160円 | 875,597円 | 1,904,563円 | 31.49% |

| 4,170,240円 | 1,351,150円 | 2,819,090円 | 32.40% |

| 5,560,320円 | 1,855,139円 | 3,705,181円 | 33.36% |

| 6,950,400円 | 2,388,637円 | 4,561,763円 | 34.37% |

| 8,340,480円 | 2,982,348円 | 5,358,132円 | 35.76% |

| 9,675,660円 | 3,537,898円 | 6,137,762円 | 36.56% |

| 10,955,940円 | 4,033,841円 | 6,922,099円 | 36.82% |

| 12,236,220円 | 4,532,926円 | 7,703,294円 | 37.05% |

| 13,516,500円 | 5,065,604円 | 8,450,896円 | 37.48% |

| 14,796,780円 | 5,620,744円 | 9,176,036円 | 37.99% |

| 16,077,060円 | 6,267,874円 | 9,809,186円 | 38.99% |

| 17,357,340円 | 6,915,925円 | 10,441,415円 | 39.84% |

| 18,630,672円 | 7,552,822円 | 11,077,850円 | 40.54% |

| 19,841,472円 | 8,092,396円 | 11,749,076円 | 40.79% |

| 21,052,272円 | 8,630,949円 | 12,421,323円 | 41.00% |

(【前提】社保は令和6年3月以降適用分の東京都政管健保のものを使用。配偶者控除や基礎控除などの各種控除なしという前提で試算。「実質年収」は年収に社保雇用主負担分を合計したもの、「実質天引き」は社保の本人分・雇用主分・所得復興住民税を合計した金額)

これによると実質年収300万円未満ですでに実質税率は30%を突破し、1000万円以下でも30%代後半、1800万円を超えたあたりから負担率は40%を超えてきます。

要するに、日本社会は(特に勤労層にとって)税・社保負担が異常に重く、そしてとくに勤労層(中金卵巣や高年収層)に対する給付が異常に薄い、という特徴があるのです。

紙おむつから介護用品まで10%を徴収する税金

ちなみに、こうやってやっと可処分所得を計算したとしても、そこから現代人はさらに税を毟り取られています。

そう、「消費税」という、生けとし生きるすべての者から強制徴収される、あの税金です。

紙おむつ、10%。

乳児肌着、10%。

哺乳びん、10%。

瓶用洗剤、10%。

お尻ふき、10%。

生理用品、10%。

トレペー、10%。

衣類洗剤、10%。

子育て用品から介護用品に至るまで、たいていの品目には10%がかかります。

粉ミルクは8%ですが、それでも消費税はかかります。

そのくせ、なぜだか知りませんが新聞は(一定要件を満たすと)税率は8%になります。

すなわち、現代人は社保、所得、復興、住民税の段階で、少なく見積もって三公七民から四公六民、これに消費税を含めれば、下手をしたら五公五民(!)という、江戸時代もびっくりのなかなかの強烈さです。

しかもほぼ毎年のように税収が過去最高を更新し続けており、しかも毎年のように剰余金を計上している日本。

まさに、「財務省政権」、あるいは「官僚政権」とでもいえば良いのでしょうか。

SNS層で自民党支持率がトップから転落!?

こうした状況については、新聞、テレビといったオールドメディア層はあまり積極的に報じようとしない反面、「ノラ専門家」が多く生息するSNSなどのネット空間では証拠付きでどんどんと拡散していく、という側面があります。

だからこそ、おもにSNS利用者層を中心に、税、社保の取られ過ぎ問題への不満が強まっているのだ、といった仮説が成り立つゆえんですが、その証拠がもうひとつ出てきたのかもしれません。

石破内閣、際立つ高齢者の支持 70歳以上で6割 国民民主は40歳未満、学生で高い支持

―――2025/2/24 14:00付 産経ニュースより

30代の支持率、自民が3番手に転落 国民民主、れいわの後塵拝す

―――2025/2/24 12:40付 産経ニュースより

産経ニュースが24日に報じた産経・FNN合同世論調査(2月22~23日実施)に関し、こんなことが判明した、というのです。

- 石破茂内閣の支持率は、年代別でみると70歳以上が6割にのぼり、30代以下の支持率は2割だった

- 政党支持率を年代ごとにみると、40歳未満では国民民主党が自民党を上回り、トップだった

- 18歳、19歳、あるいは20代では国民民主の18.9%に対し自民は11.8%だった

- 30代では自民は11.2%にとどまり、15.9%の国民民主と14.4%のれいわ新選組の後塵を拝した

…。

著者自身は、れいわ新選組が「減税政党」だとはまったく思いませんが、ただ、同政党は消費税廃止を強く主張しているため、こうした主張が30代に深く刺さったという可能性はありそうです。

また、先の衆院選で「手取りを増やす」を旗印に勢力を躍進させた国民民主党が若年層(≒SNS層)を中心に支持を伸ばしているのも印象的です。なにより、これは産経・FNNだけでなく、ほかのいくつかのメディアによる調査でも見られる傾向でもあります。

こうした状況を見るに、(良いか悪いかは別として)石破茂政権が「高齢者のための政権」になってしまっている、という可能性を考えておく必要もあるのかもしれません。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

毎度、ばかばかしいお話を。

石破総理:「どうせ日本は、シルバー民主主義の国だ」

蛇足ですが、高齢者は、いずれ高齢者になる若者が、なぜ高齢者支援に理解を示さないのか疑問に思っているのではないでしょうか。

戦前からの軍部・官僚の系譜(累進課税、応能負担、所得制限)を継ぐ財務省の推しは、共産が金属疲労なので、れいわ新選組ですね。

将来的には国民民主党が安倍さんがいた頃の自民党、れいわが立憲民主党の立ち位置になりそう。

その前に、ごく近い将来、、れいわ新選組が現在の日本共産党のポジションとなり、日本共産党は現在の社会民主党のポジションとなるような気がします。

よい原酒を仕込むには手間暇かかる

たくさん売って市場占有率を上げ世の動向に影響力を発揮したいと安易に安酒で嵩ましすると見透かされて客を失う

小規模の蒸留所が人気に火のついた原酒をいきなりたくさん提供するのは物理的に不可能なから、原酒のテイストを巧く活かしたブレンドに堪える安酒の調達が次善策か

“近いテイスト”かもしれないと迂闊に余り物札付き古酒に手を出すと志も堕ち屋号も墜ちる

取り敢えず肝臓は大事にしませう、上手に使えば一生モノです

知らんけど

ほんと、読むたびに腹が立つ。

選挙で鉄槌を食わせてやる。

ぬめぬめしたあの言い回し、腹の立つ回答。年金受給者だが、もはやあの党に期待できない。

安倍さんが恋しい。

働いたら負け、アリとキリギリスでキリギリスが得をする社会を作ったのが今の政治だ、とバレましたからね。自民党でなくてもそうなっていたかもしれないし、自民党だけの責任とも思いませんけど。(ハッキリ言えば財務省の責任だと思ってます)

財務省は省益の為に働くのはわかっているから、こういう時こそ政治が力を発揮するべきだと思います。そういう意味だと、今の状況は、政府与党の自民党の責任は大きいと思います。「働いたら負け」の現役世代の不平は自民に行くのでしょうね。

しかし、これだけ所得税と社会保険料で取られてて、手取り500万円残ったとしても、そこから更に50万円消費税で取られるって、狂気の沙汰ではないですよ。消費税がなければ10枚紙おむつを買うところを11枚買えますし、おにぎりも10個でなく11個買えますから。

一昔前(安倍総理の時)は、確か若者世代が自民党支持の多数だったように思いましたが違ったかな・・・

まあ、現状五公五民状態という惨状は、民主主義を装った官僚支配の結果という事でしょうね。

自民党しか選択肢が無かったという事は、自民党の足を引っ張る事しか眼中にない無責任な左巻き野党も共犯と言う事です。

次の選挙で、自民党の長期安定政権の幕を引かなければならないと思います。

参議院の与党過半数割れで日本の戦後政治のフェーズが変わると思います。

石破茂首相がウクライナ戦争で何やら良い事言ったらしい。野党的立場になったら得意パターンなんでしょうね。

一方で、泡沫政党に成り下がった日共の埼玉県界隈がおかしくなって居ます。【何かのアンチの女性】が市議選他党候補に妨害行為をして、抗議してきたら市議選の日共候補の応援のフリして、結果的に日共候補の選挙活動ももろともに妨害。しかし日共候補(当選)が困惑して党に問い合わせして居たのに、市議の頭越しに日共No.2の小池氏がYouTubeでこのおかしな【何かのアンチ】の女性をゲストに呼び擁護。

日共市議側はこの時のトラブルの動画を公開する挙に。日共のルールなら小池氏の行動も軽率だが、頭越しにいきなり変な人を擁護されて、その後小池氏(党中央)の統制に無理強いで従わされるのか?

そんな事を興味を持って見て居ます

正直なところ、高齢者層で石破内閣を支持している人間が70%を超えるなどという調査結果は眉唾だと思っています。

かっての民主党政権で1ドル80円の円高に伴う物価安定を享受していた年金生活層には、いくら企業業績が上向こうが現状の円安は耐え難いはずです。

なぜこんな支持率が報道されるかというと、社会で働いている若年層は減税に抵抗する石破政権に逆上しており、例え捏造支持率であっても盛ることができないほど心証を悪化させているため、相対的に大人しい高齢者層が石破内閣を支持しているという筋書きにしないと、低空飛行ながら安定して支持される石破政権を演出できずに自民党内で石破おろしが起きかねないからですね。

70代はオールドメディアに騙されていて情弱なのでしょうか

それとも信念をもって石破政権を信頼して応援しているのでしょうか

それともすべてわかっていても変わらない事が良いことだと思っているのでしょうか

このまま内需が伸びないまま輸出企業が弱くなってきたとき、日本は最悪を迎えるかもしれなくても、もう関係ないと思っているのでしょう

団塊の世代は自分をよくすることに関しては強いですからね

まあ意外と選挙のときには自民党に入れないかもしれませんね

今の国民を敵に回すような政策を推し進めさせているのでしょうか

一気にひっくり返すために

石破岸田自民からは、宮澤自民と同じ傲慢さしか感じられませんからねえ。下野で党が割れる歴史が繰り返すのかも。

少々遅くなりましたが書き込みます。

ニュースに上がっていたか記憶にないのですが上げます。

今年の2月に2026年の大卒初任給が企業によりますが、ユニクロなどは月30万とのことです。ボーナス4か月入れると480万円になります。

保険関連で初任給40万円の話もあります。この場合16カ月分で計算すると640万円ですね。

就職1年目の方がすでに高額療養費が13万に上がります。

収入が上がることを見込まない改悪でしかないですね。

政府は収入が上がることを考えていないと言えますね。

どうにかしてほしいですね。