厚年「段階的引き上げ」提案…官僚もSNSを意識か?

例の年金保険料値上げを巡って、厚労省側は(いきなり引き上げるのではなく)「段階的な値上げ」を打ち出してきたようです。ただ、年金などの公的保険制度は、「保険」と名乗っておきながら、保険の体をなしていないことも事実です。我々国民にとっては今夏の参院選も、官僚の暴走に対し、強制的にブレーキをかけることができる政党・政治家を見極めることがますます重要になると思うのですが、いかがでしょうか?

目次

厚年保険というおかしな仕組み

これまで当ウェブサイトでは、わが国の公的保険システムが、事実上、保険としての体をなしておらず、破綻しつつあると指摘してきました。

その代表例が、年金でしょう。

通常、保険というものは負担した保険料に応じて保障内容が増えていきます。

これについて厚生労働省の官僚どもは、どうやら「厚生年金で支払うお金が増えた人は、将来の給付が増えて返ってくる」、などと説明しているようなのですが、これは正しいのでしょうか。

結論からいえば、きわめてミスリーディングです。

日本の年金、とりわけ厚生年金という制度は、支払う保険料が増えれば増えるほど、受け取れる保障が減らされるという、控えめに申し上げて頭がおかしいという仕組みになっているからです。以下では改めて、その具体例を見ていきましょう。

これについては先週の『【総論】我々は給料からどれだけ「引かれている」のか』で取り上げた、日本の公的保険と呼ばれるシステムが、基本的に保険の体をなしていない、とする話題を再度深掘りしておきたいと思います。

保険料と受給額の関係が明らかにおかしい

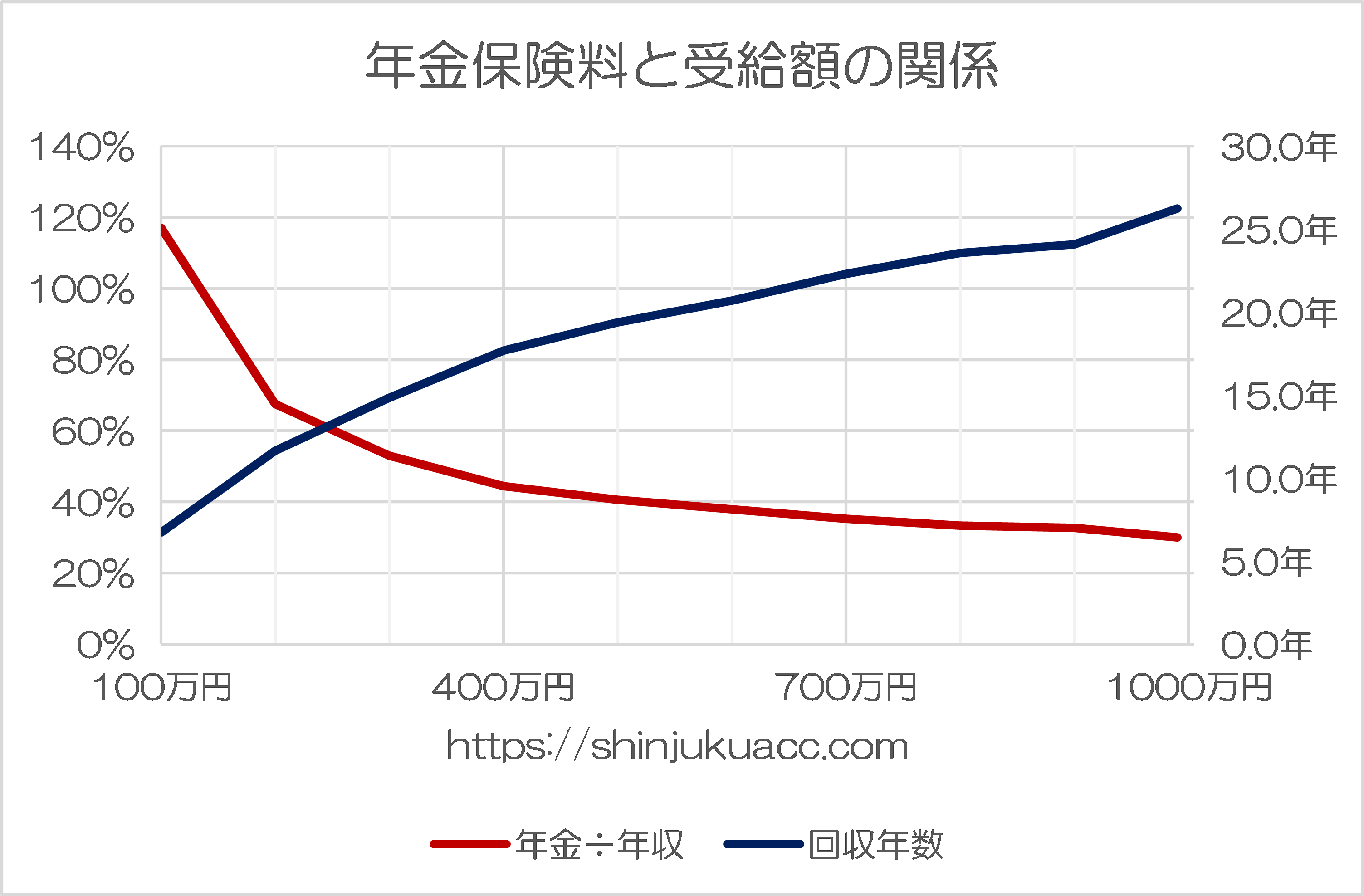

多くの場合、サラリーマンの人々は年収に応じて厚年保険料を強制徴収されているわけですが、支払った保険料が高い人ほど、将来受け取ることができる年金額と支払った保険料の割合が減るという特徴があります。先般の記事などで掲載したグラフが、図表1のようなものです。

図表1 年金保険料と受給額の関係

(【前提】便宜上、生涯保険料は年収×18.30%×43年で計算。見込受給額は『公的年金シミュレーター』で試算した、1970年以降生まれとしたときの66歳以降の受給額を示す)

ただし、上記の図表だと、その不公平感が伝わりづらい部分もあるかもしれません。

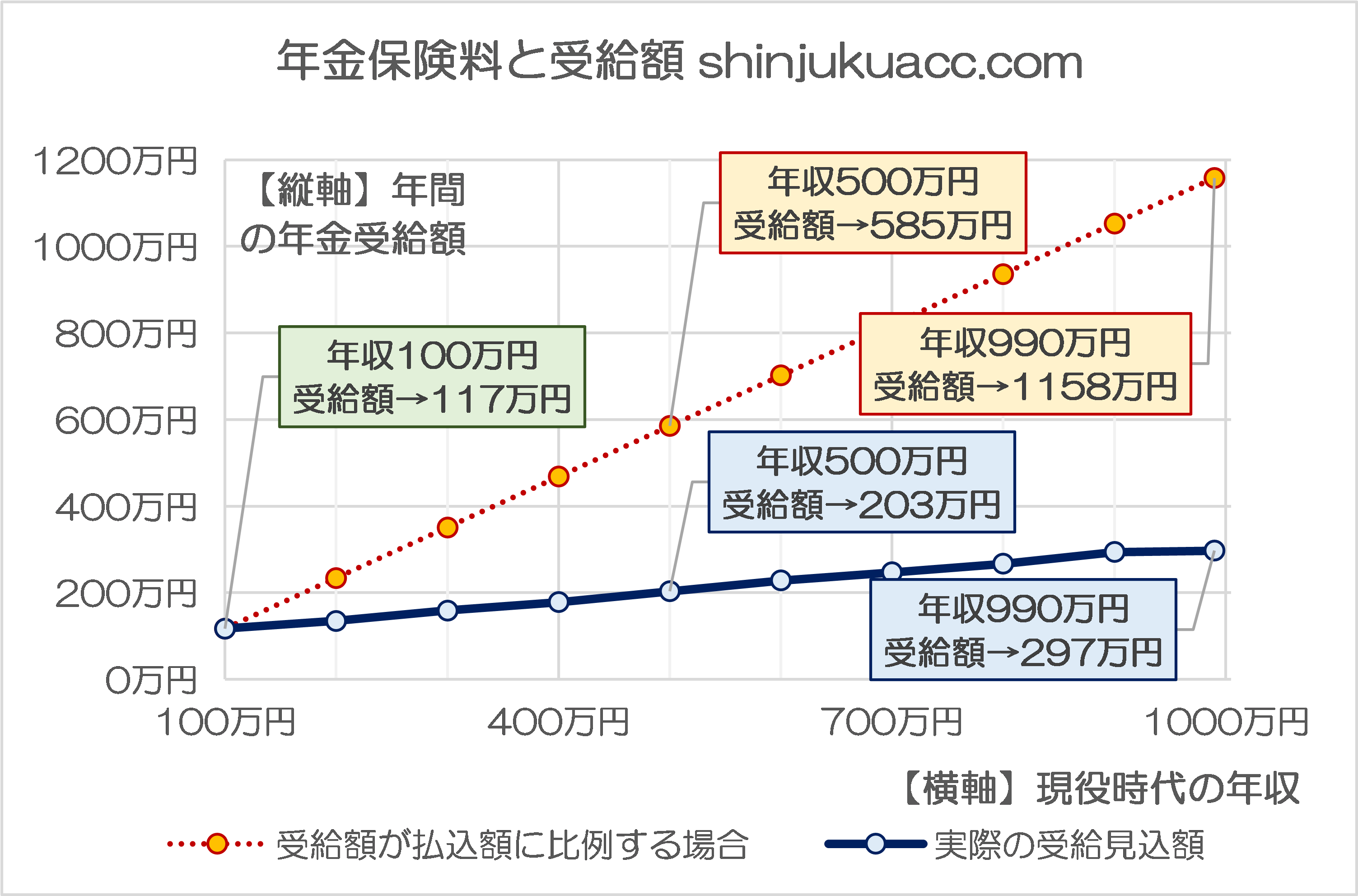

そこで、本稿ではもうひとつ、こんな図表も作ってみました(図表2)。

図表2 年金保険料と受給額の関係

(【前提】便宜上、生涯保険料は年収×18.30%×43年で計算。見込受給額は『公的年金シミュレーター』で試算した、1970年以降生まれとしたときの66歳以降の受給額を示す)

高年収層では「回収率」は4分の1に!?

グラフの赤い点線は、年収100万円の人が受給可能な年金額(117万円)をもとに、支払った保険料と受け取れる年金額がきれいに比例すると仮定して求めたもので、たとえば年収500万円の人は年金を585万円、年収990万円の人は年金を1158万円、それぞれ受け取れなければおかしいはずです。

しかし、グラフの青い実線で示した通り、現実の受給額は、これを大幅に下回っています。たとえば年収500万円の人が受け取れる年金額は203万円に過ぎず、また、年収990万円の人の場合も297万円に過ぎません。

つまり、比例的に年金が受け取れると仮定した場合と比べ、現実の年金受給額は、年収500万円の人で34.70%、年収990万円の人だと25.64%に過ぎないわけであり、いわば、高年収層は低年収層と比べ、給付額が4分の1程度に抑えられている計算なのです。

ここまで具体的な数値を見ていけば、「厚生年金で支払うお金が増えた人は、将来の給付が増えて返ってくる」などとする厚生官僚らが大好きな説明が、事実上の虚偽であることは間違いありません。

もちろん、上記グラフでもわかるとおり、払った保険料が増えれば増えるほど、将来の給付が増えていることは事実でしょう。

かりに年金保険料率が18.3%、厚年加入期間が43年だったとすれば、年収100万円の人が受け取れる年金は117万円ですが、年収990万円の人が受け取れる年金は297万円となるからです。つまり、約2.54倍の開きです。

ただ、生涯で払う保険料総額は、年収100万円の人は787万円、年収990万円の人は7790万円で、約10倍の開きがあります。逆算すれば、高年収層は低年収層と比べ、払った保険料に対する受け取れる年金額の割合(還元率)に、ざっと4倍の開きがある、ということです。

これなど、国民がもっともっと怒って良い論点ではないでしょうか。

厚年は壮大な詐欺システムそのもの

いずれにせよ、日本の公的保険制度は、すでに「保険」としては成り立っていません。

厚年は(上限はあるにせよ)高年収の人ほど負担が増大する仕組みであり、しかも高い保険料を負担している人ほど厳しい給付制限が設けられているという、きわめて不平等かつ社会正義に反する仕組みなのです。

また、「保険」などと言いながら、サラリーマンは事実上、脱退が許されておらず、保険料も強制徴収されており、さらに雇用主負担分を含めれば、その負担は私たち被用者から見えない部分も含め二重負担となっており、その情報が給与明細や年金定期便などで完全に隠蔽されてしまっているのです。

以前、当ウェブサイトでは、厚年という制度を「欺瞞だ」と称したのですが、「欺瞞」という表現は妥当ではありません。

「詐欺」と呼ぶべきでしょう。

厚生年金という「詐欺システム」の問題点

- 応能負担…高収入ほど負担が増大(※ただし上限あり)

- 給付制限…保険料を負担するほど還元や給付が落ちる

- 強制加入…会社員は脱退できず事実上強制徴収される

- 二重負担…雇用主が本人負担分と同額以上を負担する

- 情報隠蔽…雇用主負担分は年金定期便に記載されない

この点、著者自身もある程度の累進課税や応能負担はやむを得ないと考えている次第ですが、「保険」と称する以上は、せめて払い込んだ保険料に見合った年金を支払うべきですし、それができないならば、応能負担は許されません。

あるいは年金制度については、これはすでに「保険」ではなく「税」である、と考えた方がしっくりくるかもしれません。すなわち年金制度は老後の生活保障であるとともに、高所得者から低所得者への所得の再分配だ、とみなす考え方です。

ただ、そのように整理をつけたとしても、応能負担や給付制限がきつ過ぎることが正当化されるものでもないでしょう。そして、子育てなどの現役世代が「三公七民」、「四公六民」などの巨額の負担を余儀なくされている現状が正当化できるものでもありません。

厚労省は「段階的引き上げ」を提案か?

こうしたなかで、以前から指摘してきた通り、厚労省は2027年9月以降、「高所得者(?)」の厚年保険料を引き上げることを画策しており、その具体的な動きが出てきました。

高所得者の厚生年金保険料、27年9月から段階引き上げへ

―――2025年2月7日 11:50付 日本経済新聞電子版より

日経によれば、厚労省は7日、自公両党に対し、「高所得者」の厚年保険料の引き上げを提示。「従来は27年9月に上げる方針」だったのを改め、27年9月からいきなり実施するのではなく「段階的に実施することにした」、などと報じられています。

この点、段階的な引き上げであろうが何であろうが、保険料が引き上げられるという点に関しては変わりません。

正直、控えめに申し上げて、厚労官僚は頭がおかしいと断じざるを得ません。

ただ、「段階的に引き上げる」という話が出てきたというのは、逆にいえば、もしかするとSNSなどネットの社会的影響力の強まりを、官僚どもも意識せざるを得なくなっているという間接的な証拠かもしれません。

実際のところ、「足りないから引き上げます」、が許される時代でもなくなりつつあることも事実です。現役世代は高すぎる税・社保の負担に悲鳴を上げているからであり、そして、国民の多くから、霞が関の官僚どもに対して強い怒りの声が届き始めているからです。

ただ、「段階的な引き上げ」であっても、やはり引き上げは許してはならない、とするのが著者自身の現時点の考え方です。負担と給付のバランスがおかしいという現在の状態を放置したままで、「足りないから引き上げまぁす」、は、さすがに社会正義の観点から許されません。

しかも、それを事実上決定しているのが、国民から選ばれていない官僚機構だ、というのも問題です(もちろん、最終的な国会決議がなされるわけですが…)。

「取れるところから取る」はすでに破綻した

いずれにせよ、たとえば年金に関しては全国民一律で国民年金と同額の負担とし、老齢に達したあとの支給額も最低水準としつつ、どうしても足りない部分については資産状況に応じて生活保護に準じて追加で支給する、といった仕組みの検討が必要です。

「取れるところから取る」という姑息(こそく)な仕組みは、厚労官僚どもの計算ミスなどにより、もう持続できないことが明らかなのですから、まずは「現在の制度を無理やり維持するために、保険料をさらに徴収すること」を、政治責任で強制的にストップするのが正解ではないでしょうか。

我々国民にとっては今夏の参院選も、官僚の暴走に対し、強制的にブレーキをかけることができる政党・政治家を見極めることがますます重要になると思うのですが、いかがでしょうか?

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

健康保険と雇用保険は“保険”、厚生年金は“強制貯蓄”だと思っている。

もしも病気になった時の健康保険。

もしも失業した時の雇用保険。

「もしも年取ったとき」はありえない。誰でも年をとるのだから。

しかももらえる年齢が来ても十分な収入があれば厚生年金は出ない。

健康保険だと入ったばかりなのに大病すれば20年保険料を払い続け医者にかかったことのない人と同じ給付が受けられる。雇用保険も同じ。

厚生年金で1年しか加入していないのに40年加入の人と同じ年金額というのはあり得ない。

暇な奴ほど無駄な仕事を作り出す。官僚の数を減らせ。

自民党1強と与野党過半数割れの少数政党連立のどちらが国民にとっていいのか?

今の自民党は力がないので官僚の言いなりにみえます。

が、過半数割れなんで野党の言い分を聞かないと政策は通りません。

では、強い自民党ではどうか?

自民党の思い通りに政策を通せましたが、自民党(官僚)の思い通りの様にもみえました。

自分は少数与党のまま野党第一党が立民以外の政策で争える野党なのが一番かと思います。

これだけ回収率が悪いのは、どこにナイナイしているのでしょうか。

強制貯蓄の意味あいは否定はしないですが、ムダに高い手数料?で目減りするくらいなら、最低限度額を超える額については自己責任で運用したらいいのでは。

「一票の格差の3倍超が赦されない」のであれば、

『社保の給付・負担格差も是に倣え!』と云う説。

富める者は富めない者の分まで負担する・・・これぞ習近平国家主席の提唱する「共同富裕」を既に何十年も前から実現してきた日本の年金制度です。 中国共産党も真っ青な制度ですが、最近富める者は減少し続け、富めない者ばかり増えてきたので仕組みが破綻しかけているのに、頭を切り替えられない政治家、官僚を総入れ替えしてほしいです。

やたら複雑な年金の仕組みのため、何かおかしいと感じていましたが、こうやって可視化してくれると怒りがふつふつと湧き上がる方が多いのではないでしょうか。