遊園地理論で見る累進課税と所得制限と応能風単の弊害

国民民主党が政党として信頼できるかどうかという論点と、私たち日本国民の税・社保負担が重すぎるという論点は、まったく別の議論です。ここをはき違えていると、判断を誤ります。何の話をしているのかといえば、X上で一部のユーザーを中心に、減税への反対論が依然として強いことです。ただ、現在のわが国が累進課税、所得制限、応能負担という「トリプルパンチ」制度となっていること、社保の会社負担という制度が労働者や会社の負担になっていることについてもまた忘れてはならないでしょう。

目次

取られすぎ問題と国民民主党

税や社保の「取られすぎ問題」

もともとは国民民主党が火を点けた、しかしいまやすっかり、国民民主党の手を離れてしまったフシがあるのが、「税や社保の取られすぎ問題」です。

国民民主党が昨年の衆院選で訴えたのは「手取りを増やす」であり、具体的には基礎控除の大幅な引き上げ(所得税・住民税の減税)や消費税の時限的な減税・インボイス廃止、さらにはガソリン税の暫定税率廃止などが盛り込まれています。

これらに対しては、当然の反応として、「どうせ財源の裏付けを欠いた無責任な野党のたわごとだろう?」、といった反応が、いまなお、XなどSNSの一部では見られます。

こうした反応が出ることは、ある意味で正常なことです。

国民民主党代表(※役職停止中)の玉木雄一郎氏を筆頭に、国民民主党の主要メンバーは「悪夢の民主党」(※故・安倍晋三総理大臣の発言)にいた人物でもありますし、旧民主党も「埋蔵金」だ、「事業仕分け」だと言いながら政権を取り、結局、その「埋蔵金」とやらを見つけられなかった人たちだからです。

Xなどで国民民主党に対し、自民党支持層などを中心とする「岩盤保守層(?)」などから、「どうせ(旧)民主党と同じ末路を辿るさ」、といった冷ややかな視線が注がれていることは、あながちピント外れとはいえないのです。

「現在の」玉木氏は国民との直接対話に努めている

なお、ついでに玉木氏を含めた国民民主党の政治家の「資質」についても指摘しておきましょう。

著者のような小物が玉木氏のような「大物政治家」を偉そうに評価する資格があるのか、という問題はさておき正直、玉木氏が民主党出身者で、民主党政権時代にいくつかの失敗を経験した人物だという点については、率直に認めるべきだと思っています。

玉木氏自身にはいろいろと危うい部分もあります。過去にいわゆる「もりかけ問題」で獣医師の関連団体から政治献金を受け取り、獣医師会の立場から国会質問を行ったこともありますし、昨年、不倫疑惑が報じられてその事実を認め、これによって代表資格を3ヵ月停止されたりしています。

ただ、それと同時に「現在の」玉木氏が、XやYouTubeなどを駆使し、国民に対する直接の情報発信、国民との対話に努めていることもまた事実でしょう。

思うに、玉木氏が大きく変わったのは、まだ所属していた政党が民進党だった時代、マイク片手に街頭で一般人にインタビューをする『たまきチャンネル』を開設したあたりではないでしょうか。このときに玉木氏は、オールドメディアを通さずに国民の声を直接拾うことの重要性を認識したフシがあるからです。

そして、国民民主党の主要メンバーが旧民主党時代に大きく失敗した人たちであることは事実だとしても、彼ら自身がそうした失敗を踏まえ、過去の失態をきちんと自己分析し、同じような過ちを繰り返さないようにするならば、もしかしたらそれなりの成果をあげてくれるかもしれません。

昨年の衆院選で、小選挙区で2,349,584票(※6位)、比例代表で6,172,434票(※3位)という多くの票を集め、選挙区(11議席)・比例代表(17議席)あわせて28議席を獲得したという事実は、それだけ多くの国民(おそらくは若年層・SNS層)が同党に期待した証拠でしょう。

ですので、私たち有権者の立場としては、まずは「国民民主党のお手並みを拝見」、といったスタンスでも良いのではないでしょうか。同党に失望するのはそのあとでも十分です。

「手取を増やす」は国民民主党の専売特許にあらず

ついでに同党に関連し、もうひとつ、重要な点を指摘しておきましょう。

国民民主党が多くの国民・有権者から支持されていることは事実ですが、それと同時に同党が掲げる「手取りを増やす」というパワーワードは、べつに同党の「専売特許」でも何でもない、という点です。

極端な話、政権与党である自民党が国民民主党のお株を奪う形で、「わが党としては年収の壁を(国民民主が主張する178万円ではなく)一気に300万円にまで引き上げる」、などと宣言してしまったって良いはずです。

石破茂・現首相が参院選前に退陣し、自民党総裁選挙で高市早苗氏あたりが勝利したうえで、その「高市総理」が大幅減税を公約に掲げて今年7月の参院選を戦えば、もしかしたら自民党が大躍進する可能性だってありますし、高市政権がリフレ派的なスタンスで国民民主党を取り込むことだって考えられます。

あるいは逆に、最大野党である立憲民主党が「改心」し、国民民主党と減税路線で「共闘」に転じるならば、夏の参院選「減税勢力」と化した立憲民主・国民民主の両党の連合が成立し、自民党を「増税勢力」と断じることで、「減税勢力」が大躍進できるかもしれません。

(といっても、立憲民主党が「減税勢力」に転じる可能性は、現在のところ、「極めて低い」というのが著者自身の見立てではありますが…。)

同じく日本維新の会だって、(現在は「年収の壁」引き上げに前向きには見えませんが)方針を転換し、国民民主党とともに減税を大胆に目指すという路線に転換すれば、衆院で予算案を通すために、自民党としては両党と協力し、減税に応じざるを得ません。

さらにいえば、維新が「国民民主が178万円に拘るなら、わが党は300万円だ」、などと主張すれば、維新は国民民主のお株を奪う形で支持を伸ばせるかもしれません。

ちなみにその維新に関しては、せっかく社会保障改革を主張しているわけですから、「教育無償化を優先する」などと寝言を言ってないで、さっさと「社会保険料の引き下げ」を全面に打ち出して、その実現に向けて努力した方が良いのではないか、という気がしてなりません。

その意味で現在の維新は優先順序を間違っているのではないかと疑わざるを得ませんが、いずれにせよ、今後5年や10年というタームで見て、国民民主党以外の政党が「減税」ないしは「社保負担の軽減」を旗印に勢力を躍進させるという事例が出てくる可能性も十分にあります。

議論そのものが独り歩きし始めた!

SNSを通じた議論のオープン化

そして、こうした流れで説明しておきたい、「今までとは根本的に異なる点」があるとすれば、それは「議論のオープン化」です。

というのも、今回の議論には国民民主党だけでなく、経済・金融・会計などを中心に、在野の多くの専門家が参加している点にあります。その主な手段がXなどのSNSであり、そしてこれこそがまさに興味深いところでもあります。

たとえば国民民主党が強く主張している、「年収の壁を(現行の)103万円から一気に178万円に引き上げる」とする税制改革を巡っては、政府側は「これによって税収が国、地方あわせて約7~8兆円減る」とする試算を示しているわけですが、これに対しては在野の専門家からさまざまなツッコミがでています。

そもそも「7~8兆円の税収減」とする主張自体、ちゃんとした試算を伴ったものではなく、A4の数枚のペラ紙に雑な図や文章で示されているだけの代物です(『財源論者に不都合な事実…来年度税収見通しは過去最高』等参照)が、問題はそれだけではありません。

この試算自体の雑さ加減もさることながら、それ以上に恐ろしいのは、「乗数効果」を完全に無視している点にあります。減税(仮にΔTとでもします)が行われた場合、政府にとってはΔTの額だけ減収になるわけではありません。

マクロ経済学の基本理論に基づけば、「1-MPC」(※MPCは限界消費性向)の逆数だけの乗数効果が生じるからです。仮にMPCを0.6と仮定すれば、「1-MPC」の値は0.4ですので、その逆数である2.5倍が乗数効果です。

白日の下にさらされた「財務省理論のデタラメっぷり」

もちろん、こうした乗数効果が生じる過程で、日本が開放経済の国であるという点を踏まえると、いくつか乗数効果を部分的に打ち消すような現象ないし副作用が生じる可能性も高いです(たとえば市中金利の上昇や円高など)。

しかし、だからといってこうした減税による乗数効果を完全に無視してしまうのは、試算としては極めて不適切です(というか誤っています)。

こうした誤った試算を堂々と出してくるあたり、財務官僚や総務官僚らがまともにマクロ経済学ひとつ理解できていないことは明らかでしょうし、また、こうした明らかに誤った試算値を検証することなしに、そのまま「7~8兆円の減収」などと報じてしまうオールドメディアも、正直、終わってます。

ただ、「税収弾性値1.1」という財務省が好んで用いる虚偽の前提条件についても、現実のデータに基づいて検証が行われているなど、財務省を中心とする官僚組織の仕事のウソ、デタラメぶりも、Xを中心とするSNSでかなり拡散・浸透しつつあります。

つまり、「国民民主党が政党として信頼に値するかどうか」という議論と、「減税には財源を示すことが必要だ」とする政府の主張のデタラメっぷりを指摘する議論は、もはやまったくの別物になってしまった、ということです。

この構図を見落とすと、さまざまな判断を誤ります。

背景にはオールドメディア支配の終焉も!

もちろん、著者自身としては、せっかく「手取りを増やす」を旗印に国民民主党が議席を躍進させた以上、同党には公約通り「手取りを増やす」を実現すべく頑張っていただきたいという思いはありますが、それ以上に大事な点があるとしたら、もうオールドメディアが情報を支配できる時代が終わってしまったことです。

『世論を「鎮圧」できなくなった官僚とオールドメディア』でも指摘しましたが、現在、X上で議論されているさまざまな話題は、国民民主党が言い出したこと、日本維新の会が言い出したことなどに加え、X上でさまざまな人が言い出したことなどが含まれています。

その典型例が、「トリプルパンチ」理論でしょう。

この「トリプルパンチ」理論とは、こうです。

所得税負担には累進課税。

補助を受けるには所得制限。

行政サービスには応能負担。

この累進課税、所得制限、応能負担という三社のトリプルパンチで、一定の所得を超える人々の生活を圧迫する、という仕組みです。酷い場合、受けられるサービスやその対価などに照らし、高所得層と低所得層で実質的な手取りが逆転したりすることもあります。

たとえば保育園の利用料でいえば、東京23区では多くの場合、住民税の所得割の額に応じて月間の保育料が変わります。東京都目黒区のケースでいえば、非課税世帯は利用料ゼロですが、市区町村民税所得割が130万円以上だと77,500円が適用されてしまいます。

単純に特別区民税の6%で割り戻すと、だいたい年収2500万円の層が、この利用料の適用を受けます。

もちろん最近だと保育園の利用料は3歳児クラス以上で無償化されていますが(※細かい話ですが「3歳児クラス」は「3歳」ではなく「その年の4月1日から翌年3月31日までに4歳になる子供」という意味です)、言い換えれば2歳児以下(つまり3歳以下)は有料です。

東京都など一部自治体では、一定条件を満たすと、たとえば第2子以降は保育料が完全に無償化されるなどの制度も始まっているようですが(当然、その制度が始まる前に子育てをした人は対象外でしょう)、これもお住まいの自治体により扱いが異なります。

遊園地にたとえてみると…!?

さらに、所得制限としては、たとえば私立高校の就学支援が、年収約910万円を超えると完全にゼロになるという事象が有名です。

たとえば文部科学省ウェブサイトに掲載されている『令和2年4月からの私立高校授業料実質無償化』は、年収約590万円未満の世帯だと396,000円、約910万円までであれば118,800円ですが、これを越えると無償化の対象から外れます(お住まいの都道府県によっては独自支援をしていることもあります)。

つまり、親がなまじっか「高年収」であるがために、保育園の保育料もバカ高く、高校無償化の対象からも外れ、大学進学にあたっては奨学金も借りられないという「逆転現象」が生じるわけです。

個人的に累進課税の考えを否定するつもりはまったくありませんが(累進課税は担税力や所得再配分などの意味を兼ねているともされ、諸外国でも採用されている事例は非常に多いです)、ただ、累進課税をするならば、応能負担と所得制限は廃止すべきです。

これについておもしろいたとえがあります。

年収に応じて入園料が異なる遊園地。

高年収の人は高額の入園料を支払わなければならないが、入園したあともアトラクションを利用するために長蛇の列で我慢しなければならず、園内のレストランでも高い料金を支払わなければならず、しかもマスい料理が提供される。

これに対し低年収または無収入の人は低い入園料(あるいは無料)で入園できるだけでなく、アトラクションも優先で楽しむことができ、レストランでもメニューは大変に安く、美味しくてボリュームのある料理が提供される。

現在の日本がやっているのは、まさにこの「累進課税、所得制限、応能負担」のトリプルパンチ、というわけです。

拙稿の宣伝:社保の会社負担という論点も!

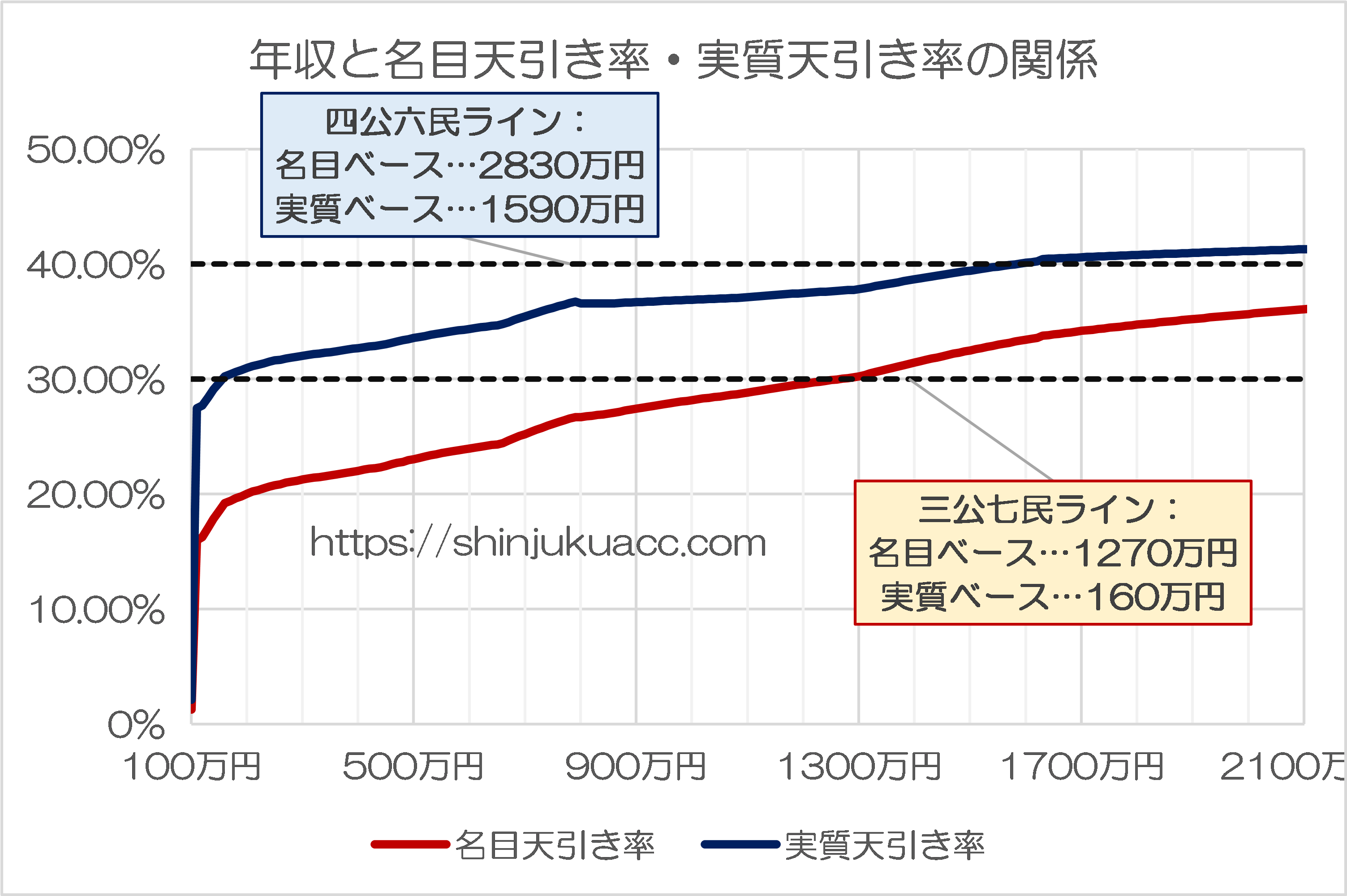

なお、あらためて宣伝ですが、昨日の拙稿『実質「三公七民」の現代日本で厚年上限さらに引上げか』では、わが国の税・社会保障の実質負担、「雇用主負担分」も含めると年収160万円程度でも「三公七民」という重い負担となっている、とする図表を作りました。

図表 重い公租公課負担

©新宿会計士の政治経済評論/引用・転載自由

この「社保の会社負担分」については、わが国における実質的な公租公課負担を論じるうえで外せない論点だと個人的には思っているので、是非とも読者の皆さまにも強く意識していただきたいところだと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>私立高校授業料実質無償化

年収約590万円未満の世帯だと396,000円、約910万円までであれば118,800円ですが、これを越えると無償化の対象から外れます(お住まいの都道府県によっては独自支援をしていることもあります

東京都は所得制限をなくしたので上記396,000円の世帯は支援額484,000円との差額88,000円受け取れ、上記国の無償化の対象から外れた世帯には484,000円が支給される。

開成高校、慶応女子高に通う子をもつ世帯も同じ484,000円(慶応男子校は神奈川県)

>月間の保育料

非課税世帯は利用料ゼロですが、市区町村民税所得割が130万円以上だと77,500円が適用されてしまいます。

要するに税金で運営されている保育園、その税金を多く払っている人からは罰金をとって利用しにくくしてやれという思想。

健康保険組合、後期高齢者医療への支援金以外は加入者の医療や産休に使われている。

それでも負担感があるなら労使折半ではなく会社が7割負担というような制度に改めるくらいしかないのでは。いまでもできるけど5割を超えた分は所得になるはず。

健康保険のありがたみは大病して「高額医療」の対象になったときじゃないかな。

私は窓口で78万円支払い、その後高額医療制度で65万円戻ってきた。ネット13万円。

50日入院して13万円。3食付いて一日2600円。病院に住んでもいいと思った。

結局、「誰が金を使っているのか」と「誰がその金を負担しているのか」なんだと、私は考えております。

そして、高齢者・リタイア世代が医療費等でお金を使い、現役世代・子育て世代がその金を負担している(高額所得者はより多く負担している)のが現状だと考えています。

そしてこの傾向は、少子化の進展により、さらにその度合いを増していくことは確実なので継続できるとは思えず、現行制度はもはや見直すべきタイミングだと、考えています。

こういうものは、一挙に解決することはできないので、段階的にしか変更できません。まずはその一歩を踏み出すべきでしょう。

>その一歩を踏み出すべきでしょう

how? どのように?

日本ではお金にかかわる全てに、何かしらの実質的罰則が含まれている。

財務省による罰則、厚労省による罰則、文科省による罰則、総務省による罰則etc……

くらしを通じての社会負担額 → 高額所得者 ≧ 低額所得者

くらしを通じての可処分金額 → 高額所得者 ≧ 低額所得者

↑上記の範疇が、「課税・社会負担額の絶対領域!」。

公助の丈は、長すぎても短すぎてもいけないのかと。

【訂正】

くらしを通じての社会負担【率】 → 高額所得者 ≧ 低額所得者

くらしを通じての可処分金 額 → 高額所得者 ≧ 低額所得者

*うん。こっちの方がしっくりきます。

追記ついでに・・。

公助の丈は、控除の丈でもあるのかと。

絶妙な見せ方(調整力)が問われてます。

・・。

タイトルの 「風単」 は 「負担」 の間違いですよね?

「自分は、一般人は参加できない議論に参加できる」ということが、自身のプライドになっている人にとっては、議論のオープン化は許せないのではないでしょうか。

累進課税自体も、利用料金や控除撤廃も、どれも応能負担の一形態であるはずだと思うんですがね。

課税にも利用料金設定にも控除撤廃にも同時に応能負担を適用するなら、それは応能負担において二重三重の負担を強いていることになりますね。