邦銀の対外与信は過去最大…「欧米豪偏重」は変わらず

日銀が23日に公表した統計によると、邦銀の対外与信残高(※最終リスクベース)は5兆2700億ドルで過去最大だったことが明らかとなりました。内訳は米国向けが最も多く、これにケイマン諸島、欧州諸国、豪州、カナダなどが続きます。また、アジア向け与信で見ると、中国、香港、台湾、韓国などの近隣諸国向けよりも、タイ、シンガポールなどASEAN向けの方が多いというのも印象的です。

目次

日銀の国際与信統計(CBS)日本集計分

当ウェブサイトにて定期的にアップデートしている話題のひとつが、国際決済銀行(BIS)が公表している『国際与信統計』です(ちなみに業界では、統計の英語名称 “Consolidated Banking Statsitics” を略して『CBS』と呼ぶこともあります)。

この国際与信統計、世界統一のフォーマットに基づき、各国の中央銀行・通貨当局などがBISに提出したデータをもとに、どの国がどの国に対していくらおカネを貸しているかという「おカネの流れ」を集計した総合的な統計データです。

2024年6月末時点の状況については、先月の『邦銀対外与信は約9年連続世界一』でも取り上げたばかりですので、ご記憶にあるという方も多いのではないでしょうか(ついでにいえば、「国境を越えた資金のやり取り」という観点からは、邦銀の対外与信は(最終リスクベースで)世界最大なのです)。

余談ですが、どうして新聞、テレビなどのオールドメディアがこの話題にほとんど触れないのかについては、著者自身としては大きな謎のひとつではあります(あるいはそのようなデータの存在を知らないからでしょうか?)。

最新データで見ると…邦銀の対外与信は過去最大

さて、それはともかくとして、BISがデータを公表するのは四半期(3ヵ月)に1回ですが、日銀はそれに先立って、BISに報告した統計を公開しています。それが、『BIS国際資金取引統計および国際与信統計の日本分集計結果』です。

そして、その最新データ、つまり2024年9月分のデータが23日、日銀から公表されています。

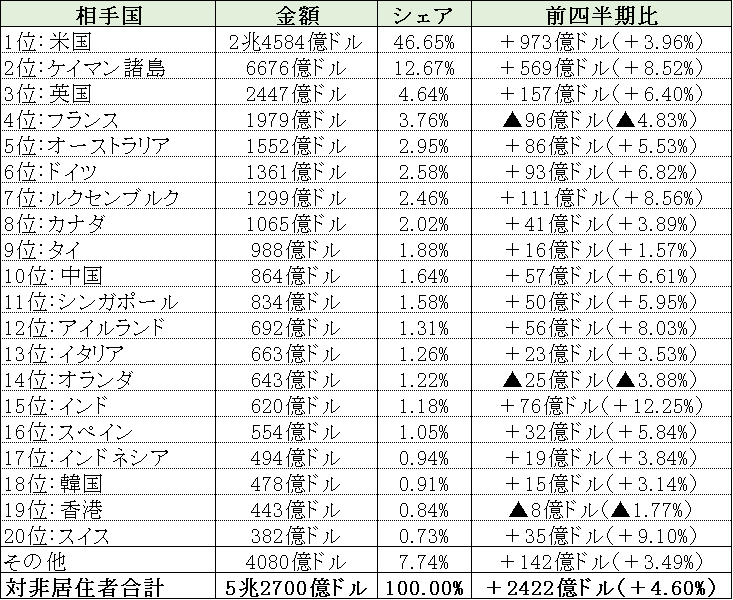

さっそくですが、その最新データをもとに、(最終リスクベースの)邦銀による相手国別与信を、上位20位まで一覧にしたものが、次の図表1です。

図表1 日本の対外与信相手国一覧(上位20件、2024年9月末時点、最終リスクベース)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

なお、上記図表は出所さえ示していただければ引用も転載も自由ですが、画像ファイルになってしまっているため数値をコピーするのが難しい、という事情があるかもしれません。したがって、本稿の末尾にテキスト化したものを収録しておきます(末尾に収録している理由は表が長いためです)。

いかがでしょうか。

邦銀の対外与信合計が5兆ドルを超えるのは4四半期(つまり1年)連続のことであり、また、この5.27兆ドルという金額は、対外与信としては過去最大です。F

対外与信総額の推移

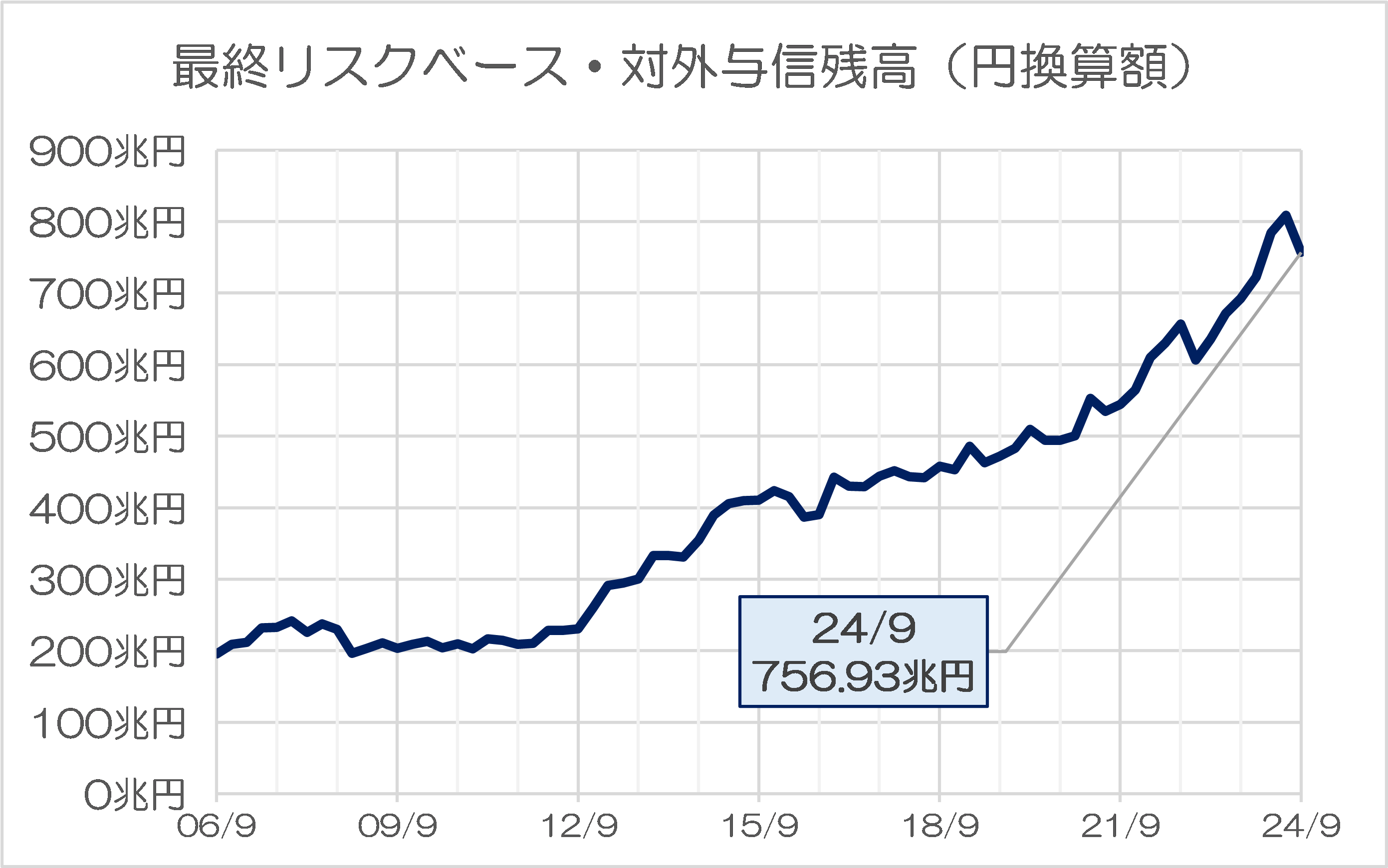

続いて、最終リスクベースでの対外与信の推移を示しておくと、図表2のとおりです。

図表2 最終リスクベース・対外与信残高

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

2022年頃に、一時的にこの対外与信が落ち込んでいるのが確認できますが、これはおそらく円安による影響ではないかと思います。

じつは、対外与信統計のデータだけだと、邦銀の対外投融資残高の通貨別構成は明らかではなく、あくまでも想像ですが、2022年頃は外国向けの円建てなどの投融資残高もそれなりにあったのではないかと推察します。だからこそ、円安の効果で円建て融資などのドル換算額が減ってしまったのかもしれません。

円換算額については過去最大ではないが…円安要因か?

ちなみに国際決済銀行(BIS)などが公表する為替データを使ってこれらの金額を円換算したら、どうなるでしょうか。

これを示したものが、図表3です。

図表3 最終リスクベース・対外与信残高(円換算額)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータおよび The Bank for International Settlements, Bilateral exchange rates time series データをもとに作成)

これで見ると、日銀データ(※ドル建て)を円換算した金額は、むしろ2024年9月期に落ち込んでいることがわかります。1ドル=160円台の円安状態だった2024年6月末時点と比べ、9月末時点だと1ドル=140円台前半にまで円高が進んだため、という事情もあるのかもしれません。

米国・ケイマン、そして欧・豪・北米向けが圧倒的に多い

次に、先ほどの図表1に示した相手国別の内訳についても確認していきましょう。

邦銀の国際与信はトップが米国向け(約2.46兆ドル)で、これだけで国際与信全体の46.65%と半分近くを占めており、これにケイマン諸島向けが6676億ドル(邦銀国際与信の12.67%)が続きます。

ただし、ケイマン諸島は自体は単なるオフショア金融センターであり、邦銀の対ケイマン与信の多くはそのまま投資スキームを通じて本邦に還流しているケースも多いと思われるため(著者私見)、米国以外に実質的に意味がある与信は3位以下の国・地域でしょう。

ところが、3位以降は英仏豪独など、欧州、豪州、北米などが続き、アジア向け与信は9位にタイ、10位に中国が入るなど、対アジア与信の少なさが印象的です。

ちなみに邦銀のタイに対する与信が多い理由は、おそらく、三菱UFJ銀行が2013年にタイの都市銀行であるアユタヤ銀行を買収したことの影響と考えられますが、中国に対する与信が少ないのは意外だと思われる方も多いのではないでしょうか。

邦銀の対中与信は864億ドルで、これは邦銀の対外与信全体の1.64%に過ぎません。

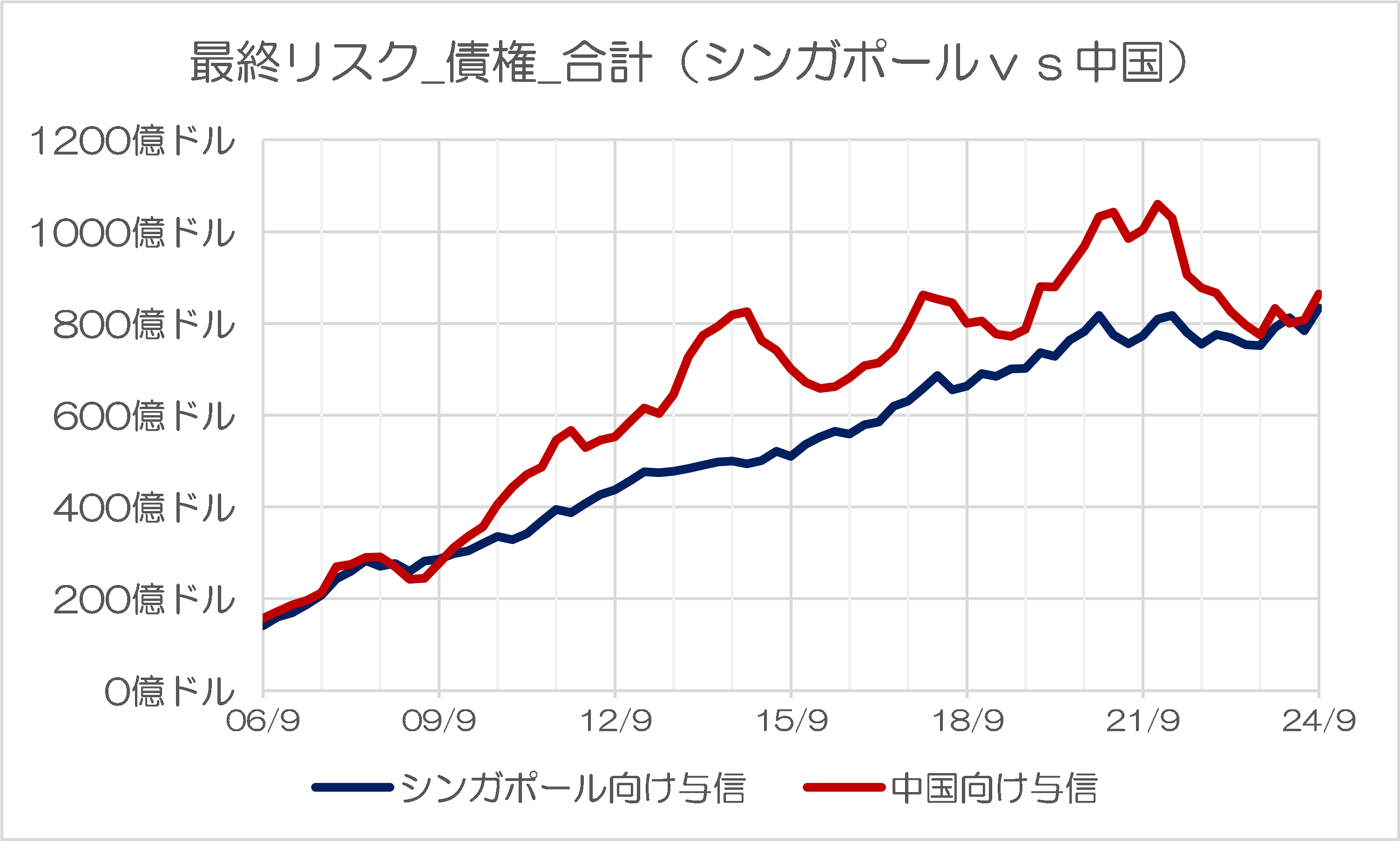

また、この対中与信に迫るのがシンガポール向けの834億ドルという与信で、これは対外与信全体の1.58%であり、そして邦銀のシンガポール向け与信が徐々に増えていることを踏まえれば、このままでいけば対シンガポール与信の額が対中与信の額と再逆転するのも、時間の問題かもしれません(図表4)。

図表4 最終リスク_債権_合計/シンガポール・中国

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

香港、韓国向け与信など、近隣国与信の現状

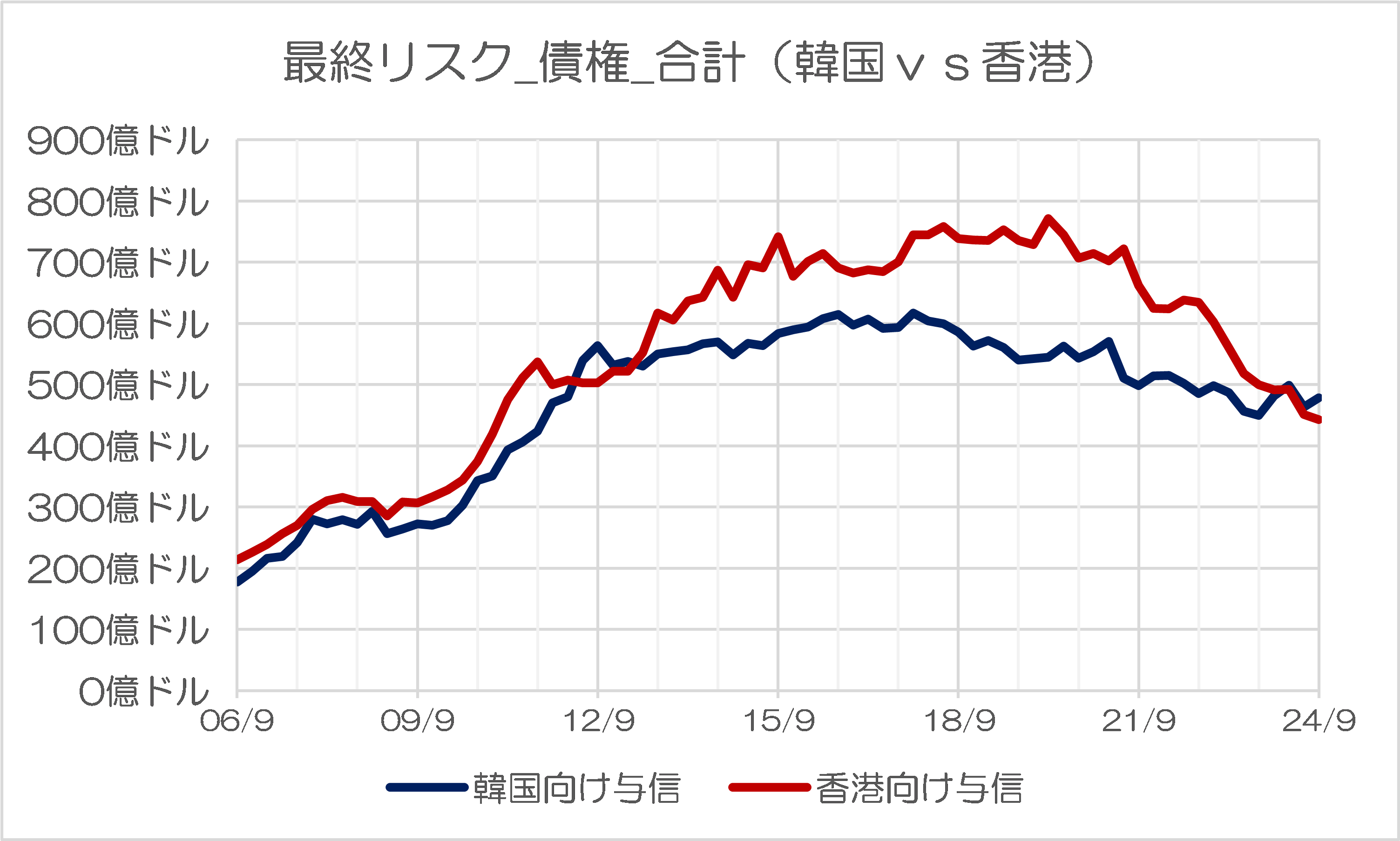

ただ、それ以上に興味深いのが、香港向け与信、韓国向け与信などの急減です(図表5)。

図表5 最終リスク_債権_合計/香港・韓国

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

これで見ると露骨ですが、邦銀は明らかに、2020年前後をピークとして香港向けの与信を減らしていることがわかります。また、韓国向け与信に関しても、香港向けほどではないにせよ、徐々に比重が減って来ていることがわかります。

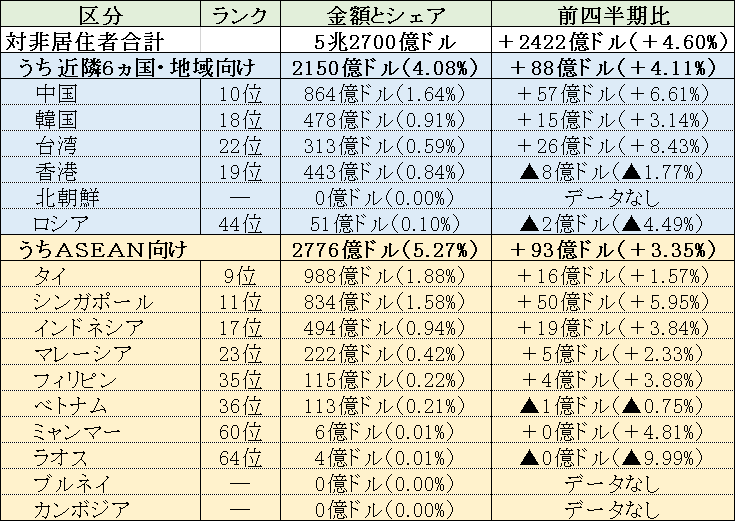

ここで、邦銀の近隣6ヵ国(中国、香港、台湾、韓国、北朝鮮、ロシア)向けの与信と、ASEAN諸国向けの与信を集計したものが、図表6です。

図表6 日本の対外与信(アジア・近隣国向け、2024年9月末時点,最終リスクベース)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

邦銀の対外与信は、近隣国向けが約2150億ドルで対外与信全体の4%少々であり、これに対してASEAN向けは2776億ドルで対外与信全体の5.3%弱です。

この四半期に限定していえば、近隣国向けの伸び率がASEAN向けの伸び率を上回っていますが、それでも邦銀としてはタイ、シンガポールを中心とするASEAN諸国の方が、中国、香港、台湾といった近隣国よりも重要だ、という姿が浮かび上がるのも興味深い限りです。

参考資料:図表1再掲(テキスト版)

なお、末尾に先ほど挙げた図表1をテキスト化したものを掲載しておきますので、適宜ご利用ください。

図表1 日本の対外与信相手国一覧(上位20件、2024年9月末時点、最終リスクベース)

| 相手国 | 金額 | シェア | 前四半期比 |

| 1位:米国 | 2兆4584億ドル | 46.65% | +973億ドル(+3.96%) |

| 2位:ケイマン諸島 | 6676億ドル | 12.67% | +569億ドル(+8.52%) |

| 3位:英国 | 2447億ドル | 4.64% | +157億ドル(+6.40%) |

| 4位:フランス | 1979億ドル | 3.76% | ▲96億ドル(▲4.83%) |

| 5位:オーストラリア | 1552億ドル | 2.95% | +86億ドル(+5.53%) |

| 6位:ドイツ | 1361億ドル | 2.58% | +93億ドル(+6.82%) |

| 7位:ルクセンブルク | 1299億ドル | 2.46% | +111億ドル(+8.56%) |

| 8位:カナダ | 1065億ドル | 2.02% | +41億ドル(+3.89%) |

| 9位:タイ | 988億ドル | 1.88% | +16億ドル(+1.57%) |

| 10位:中国 | 864億ドル | 1.64% | +57億ドル(+6.61%) |

| 11位:シンガポール | 834億ドル | 1.58% | +50億ドル(+5.95%) |

| 12位:アイルランド | 692億ドル | 1.31% | +56億ドル(+8.03%) |

| 13位:イタリア | 663億ドル | 1.26% | +23億ドル(+3.53%) |

| 14位:オランダ | 643億ドル | 1.22% | ▲25億ドル(▲3.88%) |

| 15位:インド | 620億ドル | 1.18% | +76億ドル(+12.25%) |

| 16位:スペイン | 554億ドル | 1.05% | +32億ドル(+5.84%) |

| 17位:インドネシア | 494億ドル | 0.94% | +19億ドル(+3.84%) |

| 18位:韓国 | 478億ドル | 0.91% | +15億ドル(+3.14%) |

| 19位:香港 | 443億ドル | 0.84% | ▲8億ドル(▲1.77%) |

| 20位:スイス | 382億ドル | 0.73% | +35億ドル(+9.10%) |

| その他 | 4080億ドル | 7.74% | +142億ドル(+3.49%) |

| 対非居住者合計 | 5兆2700億ドル | 100.00% | +2422億ドル(+4.60%) |

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

邦銀としては、近隣国に対外与信を出すのは、(国によって理由は様々ですが)危険が高いと判断したのではないでしょうか。

そうですね。「君子危うきに近寄らず!」が基本なんですものね。

肝要なのは「リスク増す契機(りすくますけーき)」の見定めですね。

脇の甘さが織りなす甘い甘い物語だけは回避しないとなんですよね。

・世界平和に火をつける国

・民主主義に火をつける国

・ロケットに火をつける国

・ローソクに火をつける国

♩隣人に散々苦労~す!

♩本当に散々苦労~す!!

・

・

*どこからか、歳時記ソング?が聞こえてきた・・。

m(_ _)m

どうしたんだろう、シェア1パーセント未満かつインドネシアよりも下位の自称G8先進国がありますねぇ。世界も羨む民主主義が高度に発達(自称)しすぎて自分たちが選んだ大統領をすぐにローソク掲げて弾劾するせいかなー。

政治的に不安定な国が経済的に発展しつづけるはずはなく、まだ決着がつきそうにない今回の事態がこれから顕在化し、与信もおのずと下がっていくでしょう。

>どうして新聞、テレビなどのオールドメディアがこの話題にほとんど触れないのか

対外与信残高というもの自体あるいはそれの意味する事を単純に知らないからだと思います。

経済を担当している報道関係者が実際にどの程度の経済学の知識を有しているのか、何らかの形でテストしてみたら面白い(面黒い?)かもしれませんね。もしかしたら経済学のいろはの「い」すら解答できない可能性もあるかもです。