邦銀の対外与信残高は8年半連続して「世界最大」記録

日本の銀行による対外与信残高は、8年半連続して世界最大の更新したようです。国際決済銀行(BIS)が昨日までに公表した『国際与信統計』(CBS)によると、世界の国境を越えた投融資の総額は2024年3月末時点で24兆0995億ドル(1ドル=150円換算で約5000兆円)でしたが、日本は8年半連続し、英国や米国を抑え、唯一、国際与信総額が5兆ドル台となったのです(ただし、そのことが日本経済にとって良いことかどうかは、また別問題ですが…)。

目次

国際与信統計(CBS)のデータの特徴と限界

国際決済銀行(BIS)は3ヵ月に1回、『国際与信統計』(Consolidated Banking Statistics, CBS)と呼ばれる統計データを公表しています。

これは、先進国を中心とする世界の31ヵ国・地域(いわゆる「報告国」)の金融機関からの国境をまたいだ投融資の金額を国ごとに集計したもので、金融機関による国境を越えたおカネのやり取りを示すという意味で、大変に網羅的で包括的な統計であるといえます。

(なお、本稿における図表の出所は、とくに断りがない限り、The Bank for International Settlements, Consolidated banking statistics データをもとに作成したものです。)

こうした事情もあって、当ウェブサイトでもこの統計には非常に高い関心を払ってきているわけですが、ただ、それと同時にこの統計にはいくつかの限界もあります。

たとえば、この統計が取り扱っているのは「銀行等金融機関の国境を越えた資金の貸し付け」であって、それ以外の機関投資家(たとえば保険会社や年金基金、ヘッジファンドや各国通貨当局など)による資金貸借については網羅されていません。

このため、「邦銀の対外与信」の額については、他の統計データ(たとえば日本の対外純資産の額など)とはまったく異なっている点には注意が必要です(というよりも、対外与信と対外純資産などは、概念としてまったくの別物です)。

中国やオフショア金融センターからのカネの流れが見えない

そして、このCBSの限界の最たるものは、「報告国」の数が限られていることです。

昨今だと、たとえば中国が途上国金融などにおいて、存在感を示しているとされていますが、残念ながら中国の「債権国」としてのデータは、このCBSには含まれていません(ロシアなども同様です)。

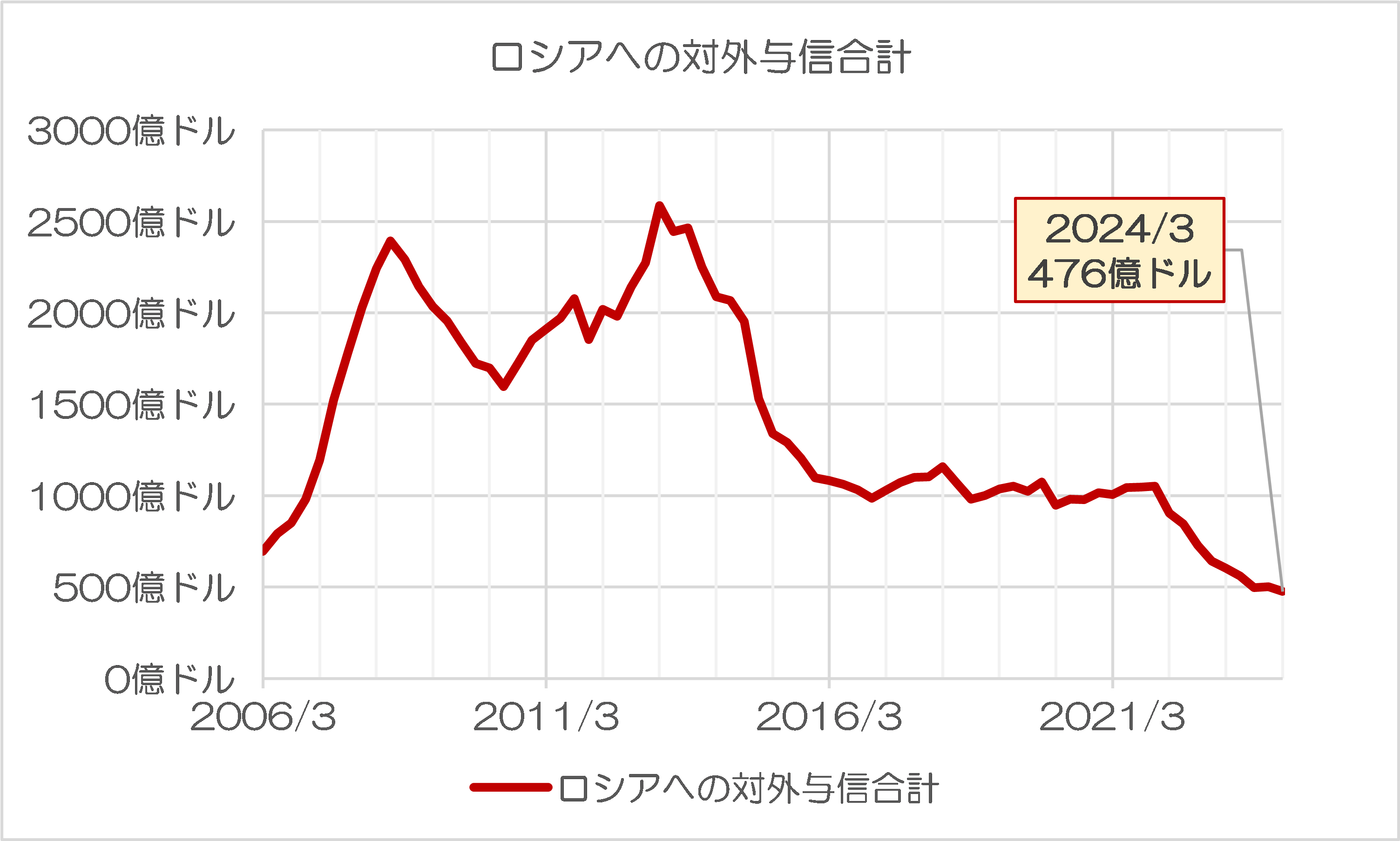

たとえば、ロシアが2022年2月にウクライナへの軍事侵攻を開始して以来、西側諸国はいっせいに、ロシアに対する金融制裁に踏み切っており、この金融制裁以降、西側諸国のロシアに対する与信は激減しています(図表1)。

図表1-1 ロシアへの対外与信合計(推移)

図表1-2 最終リスクベース・債権【債権国側】(債務国:ロシア・2024年3月末時点)

| 債権国 | 債権額 | 構成割合 |

| 1位:オーストリア | 126億ドル | 26.39% |

| 2位:米国 | 114億ドル | 23.86% |

| 3位:日本 | 44億ドル | 9.16% |

| 4位:フランス | 38億ドル | 7.89% |

| 5位:ドイツ | 20億ドル | 4.29% |

| 6位:韓国 | 10億ドル | 2.11% |

| 7位:トルコ | 2.4億ドル | 0.51% |

| 8位:英国 | 1.9億ドル | 0.39% |

| 9位:スペイン | 1.3億ドル | 0.28% |

| 10位:フィンランド | 4900万ドル | 0.10% |

| その他 | 119億ドル | 25.02% |

| 報告国合計 | 476億ドル | 100.00% |

この図表を見て、「日本の銀行はロシアに44億ドルも貸しているのか、けしからん!」、などと騒ぐ方もいらっしゃるかもしれませんが、ご安心ください。

この約44億ドルという金額はあくまでもオリジナルの投融資であり、少なくとも日本のメガバンクは、すでにロシア関連エクスポージャーの償却・引当が終わっていて、帳簿価額はほぼゼロだと考えて良いでしょう。

ただ、CBSに基づき、ロシア向けの与信が激減しているというグラフを見て、「国際社会のロシア向けの与信が減っているのか」、と軽々に判断することはできません。というのも、対ロシア金融制裁には中国やインドが参加していないからであり、また、特に中国は、このCBSにはデータを提供していないからです。

(※なお、インドはいちおう、CBSにデータを提供しているものの、後述する通り、2024年3月時点の外国に対する国際与信総額はせいぜい923億ドルであり、債権国としての存在感は決して大きくありません。)

したがって、このCBSはあくまでも「先進国からの資金の流れ」を中心としたものであり、「オフショア金融センター」と呼ばれる国・地域、あるいは、中国を筆頭とする、経済発展著しい新興市場諸国などからの資金の流れを見ることは、基本的には難しいといえます。

中国などからの資金の流れについては、世界銀行が年1回公表しているデータなどが、いちおう参考になるのかもしれませんが、データの包括性・網羅性という意味では、やはりどうしても不満が残ります。「中国・オフショア発の国際金融の実態が見え辛いこと」は、国際金融当局にとっては非常に大きな課題のひとつではないでしょうか。

日本は世界最大の債権国(しかも8年半連続)

さて、前置きが長くなりましたが、このCBSは、少なくとも西側先進国の金融機関からの「資金の流れ」を見ることができるという意味では、非常に優れたものです。

そして、国際決済銀行は7月31日までに、この2024年3月末時点の最新データを公表していますので、これについてさっそく、債権国側と債務国側から概要を眺めておきましょう。

まずは、債権国側です(図表2)。

図表2 最終リスクベース・債権【債権国側】(全報告国集計)

| 債権国 | 債権額 | 構成割合 |

| 1位:日本 | 5兆1362億ドル | 15.51% |

| 2位:米国 | 4兆5868億ドル | 13.85% |

| 3位:英国 | 4兆5437億ドル | 13.72% |

| 4位:フランス | 3兆7739億ドル | 11.39% |

| 5位:カナダ | 2兆7130億ドル | 8.19% |

| 6位:スペイン | 2兆2586億ドル | 6.82% |

| 7位:ドイツ | 1兆8557億ドル | 5.60% |

| 8位:オランダ | 1兆6449億ドル | 4.97% |

| 9位:スイス | 8851億ドル | 2.67% |

| 10位:豪州 | 8113億ドル | 2.45% |

| その他 | 4兆9160億ドル | 14.84% |

| 報告国合計 | 33兆1250億ドル | 100.00% |

これによると「報告国」全体の対外与信の額は(「最終リスクベース」で)33兆1250億ドル(1ドル=150円換算で約4968兆7500億ドル、すなわち約5000兆円)であり、債権国のトップは5兆1362億ドルの日本で、これに4兆5868億ドルの米国、4兆5437億ドルの英国が続きます。

少なくとも国際与信総額が5兆ドルを超えている国は日本のみであり、その日本は2015年9月以降、34四半期(つまり8年半)、連続して世界一となった格好です。

ただし、日本を除くと、債権国側に登場するのは欧米豪ばかりで、やっと13位でシンガポール、15位で台湾、16位で韓国、21位でインド、23位でトルコが入るなど、アジア勢の存在感は非常に乏しいといえるのです。

ちなみに対外与信の額は、シンガポールが4320億ドル、台湾が3169億ドルに達する一方、韓国は1493億ドル、インドは923億ドル、トルコは199億ドルに留まります。

シンガポールがオフショア金融センターであることを踏まえると、韓国が「(自称)G8入り間近の先進国」であること、インドが近々GDPで日本を追い抜く可能性が高いこと、などを踏まえておくと、これらの国の対外与信は、いかにも少ないという気がしてなりません。

債権国側のトップは米国:上位8番目に中国の姿も!

これに対し、この33兆1250億ドルを債務国側から眺めてみると、図表3のとおり、米国がトップに立ちます。

図表3 最終リスクベース・債権【債務国側】(全世界分)

| 債務国 | 債務額 | 構成割合 |

| 1位:米国 | 8兆7690億ドル | 26.47% |

| 2位:英国 | 2兆2267億ドル | 6.72% |

| 3位:ドイツ | 1兆7726億ドル | 5.35% |

| 4位:フランス | 1兆5533億ドル | 4.69% |

| 5位:ケイマン諸島 | 1兆5499億ドル | 4.68% |

| 6位:日本 | 1兆3292億ドル | 4.01% |

| 7位:イタリア | 8997億ドル | 2.72% |

| 8位:中国 | 8845億ドル | 2.67% |

| 9位:香港 | 8644億ドル | 2.61% |

| 10位:ルクセンブルク | 7836億ドル | 2.37% |

| その他 | 12兆4922億ドル | 37.71% |

| 合計 | 33兆1250億ドル | 100.00% |

オフショア金融センターであるケイマン諸島が1兆5499億ドルで、さりげなく日本より上位の5位に入っているのも興味深いところです(※ただし、図表2でもおわかりのとおり、ケイマン諸島は「債権国」側の統計には登場しません。これが先ほど触れた「CBSの限界」のひとつです)。

また、中国が債務国として、8845億ドルほどのおカネを外国から借りているのですが、これもなんだか意外な気がします。米国に次いで世界2番目のGDP大国であるはずの中国が借りている額が、GDPの規模で4位に転落した日本よりも少ないからです。

ちなみに債務国側では、アジア諸国は日本、中国、香港以外に、10位圏外で見たら14位にシンガポール(6061億ドル)、22位に韓国(3812億ドル)、30位に台湾(2356億ドル)などが入りますが、これらのうちシンガポールと韓国は、外国に貸している額よりも外国から借りている額の方が上回っています。

「世界最大の債権国」が良いこととは限らない

いずれにせよ、国際与信統計からわかることは、日本の金融機関の対外投融資は引き続き、世界最大規模である、ということです。

そして、そのことは日本経済にとって、必ずしも「良いこと」とは限りません。邦銀が海外向けの与信を積極的に積み上げているということは、日本国内に有望な(収益性の高い)投融資案件が少ない、ということを示唆しているからです。

もちろん、第一次所得収支の黒字が過去最大規模となっていて、これに伴い経常収支黒字も過去最大規模となっているなどの恩恵ももたらされてはいるのですが、それと同時に資金(おカネ)も、じつは、日本経済にとっての資源のひとつでもあります。

日本経済が発展軌道に乗れば、海外に流出した資本が日本に戻ってくる可能性はありそうですが、さて、どうなることでしょうか。

気になるところです。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

過去の円安は日本人の積極的な外債買いの結果で,それで対外資産が増えてきたわけです。ただ,為替の方向が反転して,今は,急いで外債を売り抜ける勝負の局面に入ったと思います。その結果として急激な円高が進行するでしょう。日銀も0.25%利上げを発表して,円高を後押ししています。善悪を論じるのは止めますが,大損する人(法人)も沢山出てくるでしょう。本文中の統計数字も,短期間で大きく動くかも。

農林中金の外債負債が1.5兆から2兆まで跳ね上がっていますが,為替の効果もあるかも。農協も出資に難色を示していますね。農家1件あたり50万円以上負担する計算ですから「どうして中金の投資の失敗を農家が負担しないといけないのか」という感情は理解できます。あと,中国の銀行倒産も増えていて,その余波が中国の外まで波及してしまっているようです。

毎日の更新お疲れ様です。黒字なのは大変結構ですね。しかし過去の経済摩擦で妬まれて日本産業が大ダメージを被った教訓を忘れていないか不安です。特に当事者意識や危機管理能力の低下が感じ一層です。

マネーというのは、持っている者のところに集まってくるもの。

巨額の海外への与信が、貿易赤字を補って余りある第一次資本収支の黒字として返ってきている現状で、気にしなければいけないのは、所得格差の拡大が社会の安定を脅かしかねないことではないでしょうか。

その意味で、昨日のエントリー『【必読】円安悪玉論を一蹴する武者陵司氏の優れた論考』にあった、筆者の記述

>インフレによって潤った財政が恒久減税という形で、インフレによって富を奪われた国民にお金を返還するべきであろう。

は、重要な指摘だと思います。

お金は友達を欲しがる

金持ちはより金持ちに、貧乏人はより貧乏になる

というやつだっけ

黒字には、ポジティブなイメージがあります。

赤字には、ネガティブなイメージがあります。

取引とは本質的に物々交換で、通貨は仲介媒体。

そう考えたならば、

黒字=納品したけど売掛を未回収。

赤字=消費したけど買掛を未払い。

例)のび太が買ったおもちゃも漫画もみんなジャイアンの部屋にある。この場合は、

のび太=黒字。

ジャイアン=赤字。

債権回収できたらイイですね。

アメリカは継続的恒常的に赤字を累積させています。

でも、今のところ世界中の誰も債権回収しに行きません。

基軸通貨だから。

まあ一般論として、瞬間風速で円安のうちに外貨資産は日本円に交換しておくべき、だとは言えると思います。

日本国内の資金需要が少ないためお金が海外に流れているとの事ですが、低所得者層や子育て中の家庭の資金需要は大きいのではないでしょうか?この場合の資金需要は融資、投資ではありませんが。

日本の場合、景気対策として補助金が中心になりますが、一過性でない減税が何故行われないのか不思議です。今回の所得税減税も一過性であり、効果のほうは期待できないという意見が多数です。

岸田内閣の支持率回復を目当てとした低所得者対策アリバイ作りにしか思えないのですが。

効果が疑わしい補助金ではなく、低所得者対策としての減税こそが今必要なのではないでしょうか?

日本の場合、野党が左巻きで不甲斐ないため、自民党の目くらまし政策でも通用してきましたが、低所得者対策として減税を主張する保守政党が出てこない限りは、無党派層の増加は避けらず、国民の間に不満が蓄積されていくのではないでしょうか?