俗に所得税の累進課税については「もっと強化すべき」、といった意見を目にすることもありますが、こうした考え方は、じつは正しくありません。税制は大原則として、「わかりやすいこと」、「負担が低いこと」が必要だからです。本稿では所得税制を中心に、現行税制の問題点をざっと振り返ってみたいと思います。そして、果たして岸田文雄首相に来年1月の通常国会冒頭での「減税解散」はできるのでしょうか。

目次

「カネ持ち、ざまあみろ!」

累進税率の振り返り

わが国では所得税は「累進課税」と呼ばれる制度を採用しており、所得が高くなればなるほど、税率も上がる仕組みだ。

所得税の計算は複雑だが、わかりやすくいえば、全員に共通の「控除項目」(たとえば「基礎控除」や「住宅ローン控除」、「社会保険料控除」など)を適用したうえで「課税所得」を計算し、その課税所得に階層に応じた一定の税率を乗じて所得税額を求める、という流れが基本形である(いわゆる総合所得)。

たとえば年間の課税所得が195万円以下であればその全額の5%、195万円を超えた場合は超えた部分の10%(330万円まで)、330万円を超えた場合は超えた部分の20%(695万円まで)、といった具合に、段階的に税率が上がっていく。

ちなみに695万円を超えた場合は23%、900万円を超えた場合は33%、1800万円を超えた場合は40%、そして4000万円を超えた場合は、税率はじつに45%に達する(最高税率)。7段階、最高45%というのが現在の所得税だ。

しかも、これとは別に所得に対して住民税が一律で10%かかってくるほか、「税と名乗らない税」である社会保険料(いわゆる「サラリーマン」の場合は健康保険料と厚生年金保険料)も課せられるため、実質的な「税率」はこれよりもかなり高くなる。

実質的な税負担

住民税は控除額の計算が所得税と少し異なるほか、社会保険料は所得税・住民税の控除項目を校正するため、単純にこれらの料率を積み上げたものが税率となるわけではないが、自称会計士のサイト『徳川幕府もビックリ…ザイム真理教「四公六民」の衝撃』によれば、税率はこんな具合だ(図表1)。

図表1 実質的な税負担(所得税+住民税+社保・会社負担分+社保・自己負担分)

| 給与(月額/年額) | 社保+所得税+住民税 | 実質的な税負担率 |

| 10万円/120万円 | 361,440 | 30.12% |

| 20万円/240万円 | 789,664 | 32.90% |

| 30万円/360万円 | 1,249,996 | 34.72% |

| 40万円/480万円 | 1,728,328 | 36.01% |

| 50万円/600万円 | 2,238,980 | 37.32% |

| 60万円/720万円 | 2,781,844 | 38.64% |

| 70万円/840万円 | 3,319,738 | 39.52% |

| 80万円/960万円 | 3,797,302 | 39.56% |

| 90万円/1080万円 | 4,277,866 | 39.61% |

| 100万円/1200万円 | 4,782,943 | 39.86% |

| 110万円/1320万円 | 5,297,379 | 40.13% |

| 120万円/1440万円 | 5,914,342 | 41.07% |

| 130万円/1560万円 | 6,541,686 | 41.93% |

| 140万円/1680万円 | 7,157,896 | 42.61% |

| 150万円/1800万円 | 7,673,896 | 42.63% |

| 250万円/3000万円 | 13,358,232 | 44.53% |

| 350万円/4200万円 | 19,358,232 | 46.09% |

| 450万円/5400万円 | 25,832,758 | 47.84% |

| 700万円/8400万円 | 42,332,758 | 50.40% |

(【出所】国税庁『所得税の税率』、『給与所得控除』、全国健康保険協会『令和5年度保険料額表(東京)』等をもとに試算)

ちなみに計算上のおもな前提条件は、次の通りであり、必ずしも現実の給与計算と整合するとは限らない。

- 所得は給与のみであり、毎月定額で賞与はない。

- 厚生年金に加入しているが、基金には入っていない。

- 健保は全国健康保険協会管掌(東京都)とする。

- 第2号保険者(介護保険加入者)とする。

- 扶養控除対象者は1人とし、配偶者控除はない。

- 雇用保険については考慮しない。

- 社会保険料は単純に給与額面に料率を乗じて求める。

いずれにせよ、年収が上がれば上がるほど、実質的な「税負担」が上昇していくことは間違いない。

かつて最高税率が70%の時代もあった

ただ、現在の所得税法上、最高税率は45%であるが、かつてこの累進税率はもっと高かったこともあるし、逆に低かったこともある。

財務省『税率・税負担等に関する資料』によると、たとえば昭和61年(=1986年)分については、所得税は15段階で、最高税率は70%だったが、平成18年(=2006年)分については4段階で、最高税率は37%にまで引き下げられていた(図表2)。

図表2 所得税率の変遷

{kind=link}

(【出所】財務省『税率・税負担等に関する資料』)

「最高税率の復活を!相続税も強化を!!」

とりわけ昭和61年分に関しては、住民税と合わせた最高税率は88%だ。最高税率が適用される区分に限定すれば、その部分に関しては稼ぎの88%が国と地方公共団体に召し上げられ、手元に残るのは12%に過ぎない。

カネ持ち、ざまあみろ、である。

このように考えると、現在の45%という最高税率は、正直、まだまだ甘い。住民税と合わせても55%に過ぎないからだ。私たち庶民から税金を巻き上げるのではなく、カネ持ちからもっともっと税金を取るべきだ。せめて45%のうえに、かつて存在した50%の区分を復活させるべきだろう。

そして、ついでに相続税についてもさらに強化し、金持ちからは徹底的に税金を搾り取るべきなのである。

低く透明でシンプルな税制を!

ブラケット・クリープの問題

以上の文章(とくに最後の段落)については、もちろん、本気で書いているものではありません。

現在、所得税や給付金などに関し、「複雑な仕組みで取り上げ、それを複雑な仕組みで還元する」、といったことが検討されているわけですが(『徳川幕府もビックリ…ザイム真理教「四公六民」の衝撃』等参照)、そのなかでの隠れたテーマのひとつが、「税制を複雑化することの弊害」です。

正直、私たち庶民のなかには、「カネ持ちは贅沢しやがって、けしからん!」といった感覚を持っている人も多いのかもしれません。

ただ、当ウェブサイトとしては、この手の「カネ持ちを罰する」系の考え方には、賛同できません。

個人的に所得税に多少の累進性はあっても良いと思いますが、それと同時に、努力してカネ持ちになった人たち、あるいは努力して高い給与をもらうようになった人たちに対し、懲罰的な税率を課すことは、いかがなものかと思います。

そもそも論として、現在の税制にはいくつかの問題があるのですが、その最たるものは「ブラケット・クリープ」と呼ばれるものです。

個人的には相続税や贈与税に対しても「言いたいこと」は多々あるのですが、以下ではとりあえず所得税などに焦点を絞って、その問題を見ていきます。

たとえば世の中でインフレが進み、生活費も2倍、給与も2倍となった場合には、現在の累進税率を維持したままだと、ほとんどの人にとって、適用される税率が上がってしまうという問題が生じます(いわゆる「インフレ増税」問題)。

だからこそ、現在は課税所得が195万円以下の部分に限られている5%の税率を、たとえば「390万円以下」にまで調整する、といった作業が必要です。これが、ブラケット・クリープ対策です(図表3)。

図表3 所得税におけるブラケット・クリープ対策の例(2倍に調整した場合)

| 税率 | 現行所得額 | 改正後 |

| 5% | ~195万円 | ~390万円 |

| 10% | ~330万円 | ~660万円 |

| 20% | ~695万円 | ~1390万円 |

| 23% | ~900万円 | ~1800万円 |

| 33% | ~1800万円 | ~3600万円 |

| 40% | ~4000万円 | ~8000万円 |

| 45% | 4000万円超 | 8000万円超 |

(【出所】当ウェブサイト作成)

これだけでも、かなりの減税になりますし、物価高に苦しむ国民生活はさらに楽になるでしょう。

累進課税よりもいっそのこと、所得税をシンプルにしては?

ただ、話はそこに留まりません。

やはり、税法の大原則としては、「わかりやすいこと」、「負担が低いこと」が必要です。

実際、日本の税法で「わかりやすい」という事例としては、消費税の簡易課税くらいなものであり、それ以外の税制はなかなかに複雑です。たとえば所得税などは、前述の通り、控除規定が多数設けられているなど、かなり複雑で難解です。

正直、所得税については複雑な各種控除を簡素化したうえで、その税率についてもたとえば図表4のように、2~3段階にスッキリさせても良いのではないかと思います。

図表4 所得税+住民税の税率の改正私案

| 所得階層 | 所得税+住民税 |

| 0~1000万円 | 5%+5% |

| 1000万円~1億円 | 10%+5% |

| 1億円超 | 15%+5% |

(【出所】当ウェブサイト作成)

こんなことを書くと、必ず、こんな批判が来るはずです。

- 「これはあからさまなカネ持ち優遇だ」。

- 「カネ持ちになればなるほど優遇されるのは不当だ」。

さすがにこの図表4のような税率だと、そのような批判が来ることは間違いありません。

低くてシンプルで透明な税制は「経済活動のお友達」

ただ、それと同時に低くてシンプルで透明な税率は、経済活動のお友だちであり、経済活動にとっては非常に好まれます。何が言いたいのかといえば、「全世界からカネ持ちが日本を目指してやってくる(かもしれない)」、ということです。

同様に、法人税等についても、現在の「法人税+地方法人税+都道府県民税+市区町村民税+法人事業税+特別法人事業税」、といった複雑怪奇な仕組みではなく、いっそのことかつてのように「法人税+地方税」で一本化してしまえば良いのではないでしょうか。

そして、「所得税などの累進課税の強化」を唱えるよりも前に、現在存在している「逆累進性が強い税制」、すなわち担税力が低い層からもあまねく税金を取り立てるという仕組みは、ただちに改めるべきでしょう。

その典型例が消費税と地方消費税――、すなわち「消費税7.8%+地方消費税2.2%」、「軽減税率としての消費税6.24%+地方消費税1.76%」、といった複雑な仕組みでしょう。

たとえば子育てをしている人なら経験があると思いますが、食料品は8%の「軽減(?)税率」が適用されるため、粉ミルクは税率8%ですが、紙オムツは食料品ではないため10%の税率が適用されます。

赤ちゃんや一定年齢までの幼児にとって、紙オムツは必需品ですが、その必需品にまで10%という懲罰的な税率が適用されるというのは、これはもう国(というよりも財務官僚)が私たち国民に対し、「子供を産むな」、と命令しているのと同じでしょう。

ちなみに同じ紙でも「まったく社会の役に立っていない紙」「社会にとって有害な紙」にはなぜか8%の軽減税率が適用されているようですが、これも理不尽な話でしょう。

それに正直、8%という高い税率を、「軽減税率」だ、などと騙られても困惑します。

私たち人間は生きていくためにはモノを食べなければならないわけですし、人間らしく生きていくためには服を着て、家に住む必要があるわけですから、最低限の「衣食住」には消費税をかけてはならないはずです。

現在、居住用物件の賃貸などについては「非課税取引」とされていますが、「非課税」ないし「ゼロ%軽減税率」の適用対象については、食料品や衣類、雑貨などに広範囲な品目に拡大すべきです。

そもそもそこまでの税収は必要なのか

なお、こんなことを述べると、「ザイゲンガー」、などと言い出す人たちが出て来るわけですが、そもそも論として現在の日本の停滞をもたらした原因のひとつが、財務省(あるいは旧大蔵省)が不必要に税金を取り立て続けて来たことにある、という事実を思い出しておく必要があります。

とりわけ消費税には逆進性が極めて強く、また、消費を全体的に抑制する効果があります。

著者自身、日本の停滞をもたらした大きな要因は、「低賃金」を武器にした中国の台頭もさることながら、旧大蔵省・財務省による総量規制によるバブル潰しや消費税を含めた増税原理主義にあったと考えています。

もちろん、増え続ける社会保障費用、老朽化したインフラの再整備、防衛費の増大など、日本には財政がさらに悪化する要因はいくつもあるわけですが、それと同時に税収や剰余金が過去最大規模であるという事実から目を背けてはなりません。

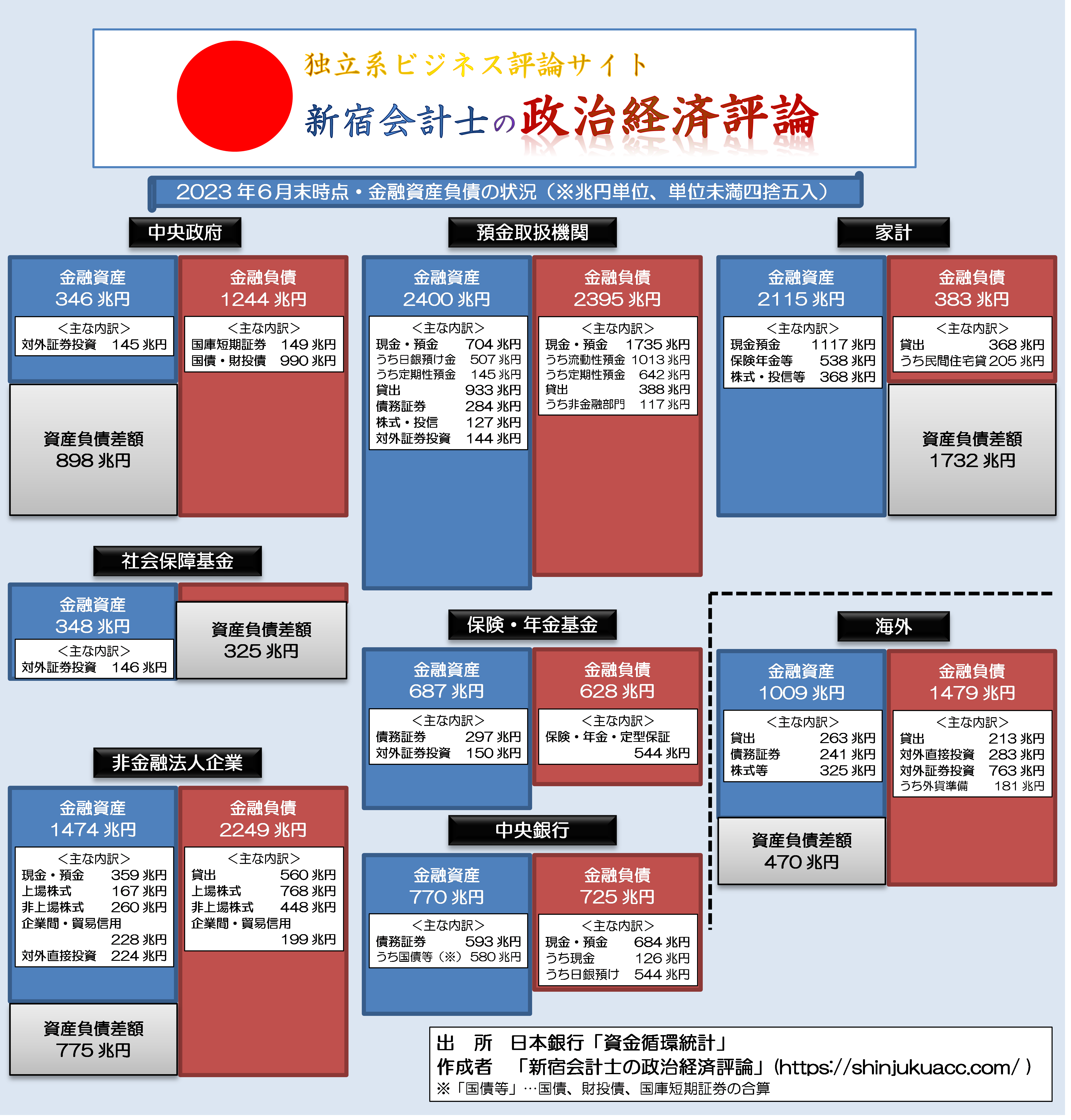

というよりも、日本には「国の借金(?)」とやらをファイナンスするための十分な家計貯蓄が存在しており、むしろ国債の発行残高が少なすぎるがために、国内でおカネを使い切ることができず、2023年6月末時点で海外に470兆円もの資金の純貸付が生じているのです(図表5)。

図表5 日本の資金循環構造(2023年6月末時点)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

こうした巨額の金融資産の蓄積を踏まえ、現在の日本が急がねばならないのは、増税ではなく、むしろ税設計の最適化であり、それを妨害する財務官僚の影響力を大胆に排除していくことにほかならないでしょう。

減税解散…できるかな?

著者自身は現在、岸田文雄内閣は政治的危機に直面していくと考えているわけですが(※余裕があれば別稿にて触れます)、いっそのこと来年1月の通常国会冒頭で「減税解散」を仕掛けることができれば、この危機を乗り切れるかもしれません。

果たして岸田首相にそれができるのかどうか。

いちおう、もう少しだけ見極めてみても良いかもしれません。

View Comments (30)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »主計局と主税局を分けるか、そろそろ!

金融庁を分けたみたいに!

となれば、マスゴミを信奉したりNHK料金を払ってる人達よ、早くテレビを捨てましょう!

>紙オムツは必需品ですが、その必需品にまで10%という懲罰的な税率が適用されるというのは、これはもう国(というよりも財務官僚)が私たち国民に対し、「子供を産むな」、と命令しているのと同じでしょう。

火葬料・埋葬料は消費税非課税だから国民に対し、「非課税だから死ね」と命令しているのと同じ。

課税すれば、死んでも税金取るのか!となる。さすがに、それは出来ないと考えたのだろう。

税金について語るなら、株式の収入等が分離課税になったことに触れないのは片手落ちと思います。これにより、お金持ちの税負担が格段に減りました。

逆に言うと、庶民の税負担がその分増えています。

namunyさま

確かにそうですね。

ただ、税収ベースで考えるとどうでしょうか。

金融所得課税について(総務省自治税務局)

利子割 303億

配当割 1670億

株式等譲渡所得割984億

(令和元年度決算額)

https://www.soumu.go.jp/main_content/000775062.pdf

消費税 18兆3527憶

(令和元年度)

https://www.mof.go.jp/public_relations/finance/202009/202009d.html

やはり消費税を議論した方が影響が大きいと思います。

全くその通りです。

どうでもいい税金に神経を使うな、という事です。

下にも、レス書いています。

その金額は少々おかしいですね。

この利子割、配当割は、総収益の20%ではなく、5%の額の分です。

(15%は所得税として別途計算されている)

つまり、45%の累進課税がかかっていれば、2兆円超の税収になります。消費税より少ないですが無視できる金額ではありません。

そもそも、年間の配当総額は20兆円以上あります。下のリンクは令和元年3月期の配当金が約10兆円であったことのニュースです。

https://www.nikkei.com/article/DGXMZO45419820Z20C19A5DTA000/

個人投資家の割合は15~20%程度です(ただ、会社所有にしてごまかしている分も相当量ありそうですが)

https://www.jsda.or.jp/shiryoshitsu/toukei/2019kozinkabunusidoukou.pdf

単純計算で、配当利益のみで3~4兆円になります。これの5%ということで配当割が1670億円。ぴったりですね。

ご指摘ありがとうございます。

個人投資家占率 16.5%(①)

年間配当総額20兆円 (②)

個人投資家の配当利益3.3兆円(③=①×②)

配当割(5%) 1650億円(④=③×5%)

所得税(15%) 4950億円(⑤=③×15%)

合計(20%) 6600億円(④+⑤)

個人投資家の年収別分布(占率)があれば、

分離課税vs総合課税

が見えてきますね。

ありがとうございました。

そこに、株式等譲渡収入を加え、合計約5兆円が個人投資家に入っている計算になります。ここからの現在の税収が大体1兆円強、累進課税に変更した際は2.2兆円となって1兆円強の税収増になります。自衛隊に必要な分は出てきます。

税収の主たるものは、所得税、法人税、消費税、の3つです。この3税で、70兆円程です。その他、ガソリン税、酒税、タバコ税、配当課税、株式売却益、印紙税等等の諸税などを合わせて、計10兆円程です。特定分野の小さな税の事を問題にしても、国全体の税の在り方を論ずる事には、なりません。

上に書きましたが、1兆円は少ないでしょうか?

以前から分離課税だから、たぶん株式売買益に定率20%(+復興税)のことを言ってるのだと思います。

所得税を高率でかけられるような高額所得者も、所得税を払うほど稼いでいない人も株式売買の利益は等しく20%で課税しかも課税関係はそれで終了。ひどいじゃないかという意見は多い。

財務省の中にもそう考える人がいるらしく岸田が総理就任時に「証券税制」を触ろうとしたのはその影響かもしれない。「就任早々増税の話かよ」でひっこめたが今後増税される可能性は残っている。

財務省(大蔵省)の連中が「不公平」を言い出した時は増税のことだと思った方がいい。

かつて株の売買益は原則非課税だったが当時の大蔵省が「不公平税制の象徴」とか言い出して原則課税になった。

総合(合算)課税にすれば、損した時には税金を払わなくても良くなる。これが出来れば、金持ちは皆んな値下がりする株を買って損を出すという節税(脱税)方法を手にすることになる。

株で儲けた時のたかだか20%の税金に目くじら立てるより、消費税を下げろ、と言った方が国民の生活に対する影響が大きい。木を見て森を見ず、よりも、木を見させて森を見させず、の為政者の策略に引っ掛から無いように。

>これにより、お金持ちの税負担が格段に減りました。

逆に言うと、庶民の税負担がその分増えています。

ここで言うお金持ちとは誰?

株式を大量に保有している富裕層のこと?こんな人、日本に何人いるのか?更に彼等が株式の売買で得る収益は、日本全体で年間総額で幾ら?それらの数値を把握しないでこんなものの捉え方するなんて、現実認識をする事にはならない。

庶民の税負担が増えたとはどういう事?庶民で株式売買で儲けている人は、少ないし、しかも、儲けても僅かなもの。NISAなんてやって、どれだけ節税が出来るというのか?

株式の分離課税とは、株の利益から少し税金頂きましょうか?というレベルのもの。競馬と同じで、儲けたら税金頂きます。ただし、あなたが過去どれだけ、競馬で損していようがそんなこと知りませんよ、と。株の売買だって、過去どれだけ損していようが知りませんよ、と。

株式の総合課税にしたら、金持ちからの税金徴収額が減るのではないか?

株は、儲けている人間がいれば、損している人間もいるのだから。

現行は、金持ちが株でどんなに損をしても、別の収入があれば、そこから、税金を取りますよ、という制度。

庶民は、株をやらないものが多い。だから、庶民に対する課税強化という事にはならない。

庶民の懐を一番攻撃するのは、消費税です。

金額は上に書きましたが、個人投資家に対し、

配当益 年間3兆円 売買益 年間2兆円

これに加えて、会社を作って隠れている分がどれだけあるかはわかりません。

消費税の負担が大きいと言っても、年収400万に対し、消費税の負担は30万円行かないでしょう。

ちょっと前の財務真理教のページを見ると、年収480万円のところを見て、所得税と地方税の合計が28万円強で消費税と同じくらい。社会保険料が72万円強。

つまり、消費税や所得税、地方税などより社会保険料が庶民の懐を最も痛めつけているのは明らかです。認識を修正すべきと思います。

だったら庶民だって株やれば良いじゃないか、ってだけでは?

さより様が仰っている様に下がるリスクがある上に別の収入には課税され得るのですし、税率上げてしまったら投資家的にも企業的にもメリットが無くなり益々お金が動かなくなって良いことなくなるでしょう。

リスクを取っている人達がリターンを得るのが何が悪いのですか?

考え方が共産主義者に似ています。

株は余裕がなければできません。

余裕がある人間の収入への課税割合の方が、余裕がない人間の割合より安いのがおかしいと言っているだけです。

現在の日本とは真逆になるであろう金持ち優遇政策は、国防にも役立つと思われます。

各国の金持ちが資産を日本に預けたい、移住したいとなった場合、彼らが自分の資産を守るために日本が他国から攻撃されないよう頑張ってくれるでしょう。

どのようにそうするかは置いておいて、副次的な利益も多いので将来的な目標として財務省がそちらを目指してくれるといいのですが…財務省だしなあ。

福祉との関係だろうね。北欧の国は高福祉高負担だが人口が500~1000万人。

1億2000万人の日本では中福祉がいいところ。中福祉なら中負担で行くしかない。

>人口が500~1000万人。

北欧は、科学技術立国の国々だ。だから、国民の所得が高い。だから、高負担で、国家が社会保障の部分を担う事が出来る。米国などのような、移民を受け入れて、国民の所得が低い国に、高負担高福祉の政策は出来ない。だから、国民皆保険など出来ない。日本は、その中間、中途半端。高福祉国家にしたければ、国民の所得を上げるようにしなければならないが、その為には、北欧の国々のように、もっと集約的な高度科学技術立国になるようにしなければならない。

故渡部昇一氏が10年ほど前に「税高くして民滅び国滅ぶ」という本を書いておられました。

その中で、渡部昇一氏が通訳をしていた社会主義を鋭く批判するフリードリッヒ・ハイエクが、税率は一律なら1割で良いといったそうです。

そんなに少なくて良いのかと思った渡辺氏は、ある時主税局のトップに1割では少ないのではないかと聞いたところ、一律なら7%でも良いと言ったそうです。

また、累進課税制度は、本来貧困層を救うのが目的であったそうですが、累進課税の導入により中産階級の没落という結果になり、欧州の国力衰退の原因になってしまったということです。

財務省の戦略は、複雑で高い税率を設定し、低所得層と高所得層で負担の内輪揉めをさせておいて、国民に本質的な税金の議論をさせないことにあるのかも知れません。

税制の簡素化と透明性には大賛成ですが、「金持ちは努力したから金持ちになれた」、というのを裏返していうと、「金持ちになれなかったのは努力をしなかったからだ」、というようになってしまいます。

そうなりますと、貧乏人に対して、「貧乏なのは、お前の努力が足りない=自己責任だ」、というように考えやすくなります。

結果、俺の金は俺が努力して稼いだものだ、それを努力していない奴らに取られてたまるか、税金を安くしろ、、という心理になります。

いくら努力をしても才能や環境、さらに運がなければ結果として現れないです。これはスポーツでも学問でも一緒です。東大に入れなかったのは、本人の努力が足りなかったのでしょうか?

努力と結果が比例しない限り、所得や保有資産の格差は運によるもの(才能、環境、親の遺産など)でしょう。

であれば、しっかりした累進課税は必要ですし、累進課税のない分離課税制度はやめて所得税に一本化すべきです。

>東大に入れなかったのは、本人の努力が足りなかったのでしょうか?

東大コンプレックスをお持ちの方のようですね。

東大がすべてだと思っておられるのでしょうか?

財務省に頭が上がらないと言われている岸田さんもそのような方だという噂がありますが。

頭が悪い人が頑張って東大に入っても碌な事は無いと思います。

わかりやすいように東大を例に出しただけですよ。

ほかで例えれば、、

野球選手で一軍になれないのは努力が足りなかったのですか?

将棋指しでタイトルをとれないないのは努力が足りないのですか?

オリンピックでメダルを取れない選手は努力が足りなかったのですか?

等ですよ。

>考え方が共産主義者に似ています

こういう一言を付け加えないと気が済まない方がいるようです。

この上までの文と、この文にどういう関係が?何でも、最後にレッテル的な決め付け言葉を付けないと、何か文章が完結しないという癖があるようですね。

まさか、年齢を重ねた方ではないと思います。年取ってこんな一言付け加えて書いているようでは、恥ですね。

富裕層の日本脱出はいよいよ顕著になっているようだ(個人的感覚とおことわりしておきます)。

特に金融資産家はそうそうに海外脱出すべきことをおすすめしたい。

海外で仕事ができるひとはもちろんのこと、インターネットやITツールなどで日本以外にいても内国人、法人と仕事ができるひとも海外脱出をおすすめしたい。ときどき(最大で6か月未満)、物価が安くて食べ物も美味しく、治安もよい日本に遊びに戻るのは最高です。財務省に対する抵抗です。

中国から韓国に呼吸器疾患が拡大したみたいです。

>https://www.afpbb.com/articles/-/3495573?cx_part=top_category&cx_position=4

もし、日本で再び(新型コロナのような)パンデミックが起きたら、金がいくらあっても足りないのではないでしょうか。

(財務省も含む)全ての有力者(?)の要望を聞いていると、税制が複雑になっていく、ということでしょうか。