邦銀のケイマン向け与信は日本経済の現状示すバロメーター

日銀は15日、2023年6月末時点における日本の国際与信統計を発表しました。本稿ではこれについて、まず全体的な与信の状況とともに、個別国・地域に対する与信の例として、米国とケイマン諸島を取り上げておきます。とりわけ、ケイマン諸島向けの与信は5914億ドルに過ぎず、これはピーク時の2020年12月末の6897億ドルと比べてざっと983億ドル(14.26%)少ない水準です。しかし、結論的にいえば、これは円安による影響が大きいと考えられます。

目次

国際与信統計(CBS)とは?

当ウェブサイトにおいて「定点観測」しているデータのひとつが、国際決済銀行(BIS)が四半期に1度公表している、「国際与信統計」と呼ばれる統計です。英語の “Consolidated Banking Statistics” を略して「CBS」と呼ばれることもあります。

この統計はBISのウェブサイトの “Consolidated banking statistics” というポータルサイトからも国別に確認できるほか、 “Download BIS statistics in a single file” というページから一括ダウンロードできるデータも利用可能です(※データベースの取扱いに習熟していないと読み辛いかもしれませんが…)。

このデータ自体、31ヵ国・地域に及ぶ「報告国(※)」から集められたデータをBISが集計・公表しているもので、中国やインド、ロシアなどの新興市場諸国が含まれていないなどの欠点はあるにせよ、世界における資金の流れを解明するうえで、大変便利な手掛かりのひとつ、というわけです。

※BIS・CBS報告国31ヵ国・地域

先進国(21ヵ国)…オーストラリア、オーストリア、ベルギー、カナダ、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、アイルランド、イタリア、日本、ルクセンブルク、オランダ、ノルウェー、ポルトガル、スペイン、スウェーデン、スイス、英国、米国

オフショア(3ヵ国)…香港、パナマ、シンガポール

発展途上国(7ヵ国)…ブラジル、チリ、台湾、インド、メキシコ、韓国、トルコ

(【出所】日銀『BIS国際与信統計の日本分集計結果の解説』をもとに著者作成。なお、「先進国」「オフショア」「途上国」の区分は、日銀によるもの)

ドル建てで見たら前四半期比で3%ほど減った

さて、このBISデータに先立って、日本銀行も四半期ごとに「BIS統計の日本集計分」を公表しており、その最新版である2023年6月時点のものが15日、日本銀行のウェブサイトで公表されています。今回のデータは日本の金融機関による与信状況しか含まれていませんが、それでもかなり詳細な分析が可能です。

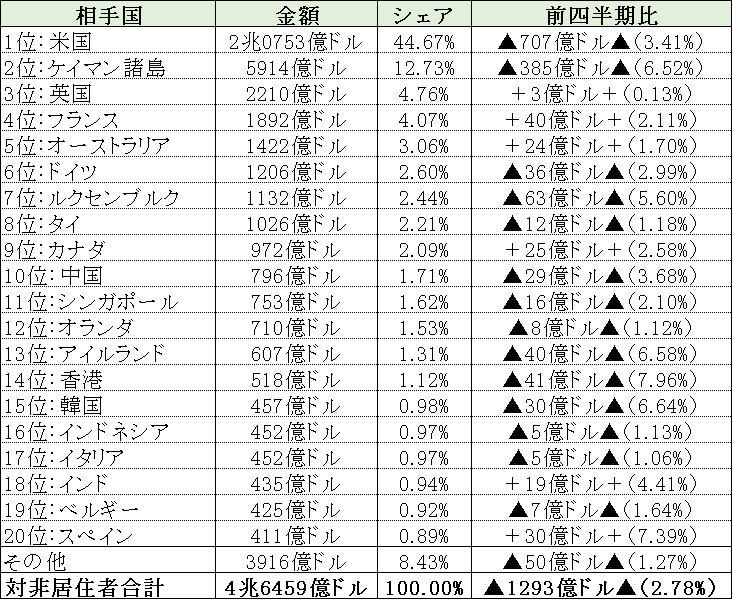

2023年6月末時点の日本の対外与信は「最終リスクベース」で4兆6459億ドルで、前四半期と比べて1293億ドル減少しました。その内訳は図表1のとおりです。

図表1 日本の金融機関の対外与信相手国一覧(上位20件、2023年6月末時点)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

日本の対外与信は、全般的に大きく減少しています。たった3ヵ月前と比べて、じつに1293億ドルも減少してしまいました。たった3ヵ月で3%近くも減少した計算です。

一体何があったのか――。

検証してみたら:円建てではむしろ微増している

想像するに、最も大きな要因は円安でしょう。BISのデータによると、ドル円(USDJPY)は、3月末で1ドル=133.18円でしたが、6月末では1ドル=144.63円へと円安が進みました。ざっと7.92%ほど円安が進んだ計算です。

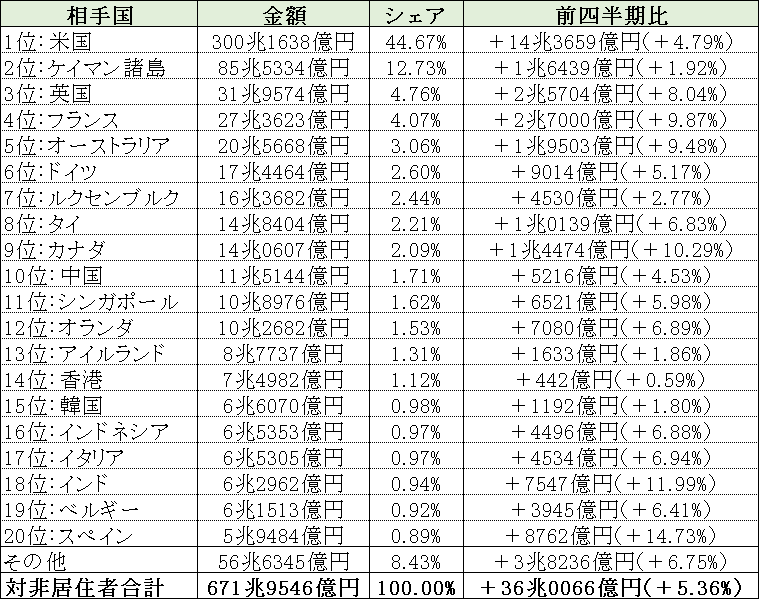

ちなみに図表1のデータをBISが公表している為替相場で円換算してみると、じつは少なくとも上位20ヵ国・地域については前四半期比で与信が増えていることがわかります(図表2)。

図表2 日本の金融機関の対外与信相手国一覧(上位20件、2023年6月末時点、円換算額)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータおよび The Bank for International Settlements, “Download BIS statistics in a single file”, US dollar exchange rates (daily, vertical time axis) データをもとに著者作成。2023年6月末時点の為替相場を1ドル=144.63464円、2023年3月末時点の為替相場を1ドル=133.177011と仮定。)

これについて、CBSでは対外与信に占める通貨別の内訳は明らかではないため、日本の対外与信の増減変動要因に占める為替要因がどの程度であるのかについては、正直、よくわかりません。邦銀の対外与信が現地通貨建てで増えたのか、減ったのかについてはこのデータだけでは明らかではないのです。

対米与信の状況:相変わらず邦銀にとって最大の与信先

もっとも、大変興味深いデータがあるとしたら、相手国別の与信残高と、日本全体の国際与信残高に占めるシェアの推移を取ってみたグラフではないでしょうか。

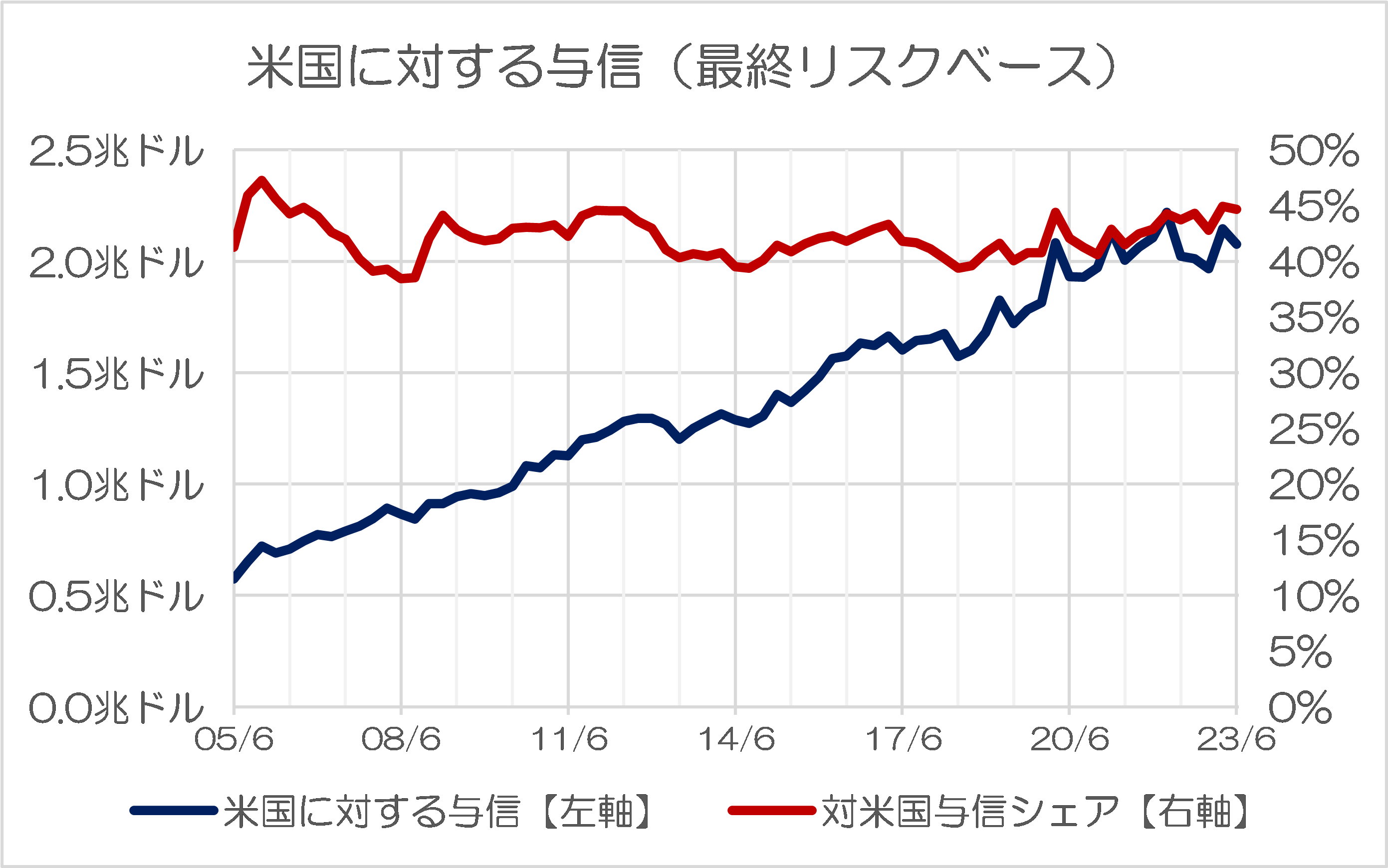

少々長くなりますので、本稿では取り急ぎ、米国とケイマン諸島の両国・地域について取り上げてみます。まずは米国です(図表3)。

図表3 米国に対する与信(最終リスクベース)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

やはり、日本にとっては米国が最も重要な与信相手国であり、与信残高は基本的に右肩上がりで増えており、また、日本全体の対外与信全体に占めるシェアもおおむね40~50%の範囲で安定的に推移していることがわかります。

ケイマン諸島向けの与信の急減が意味するものとは?

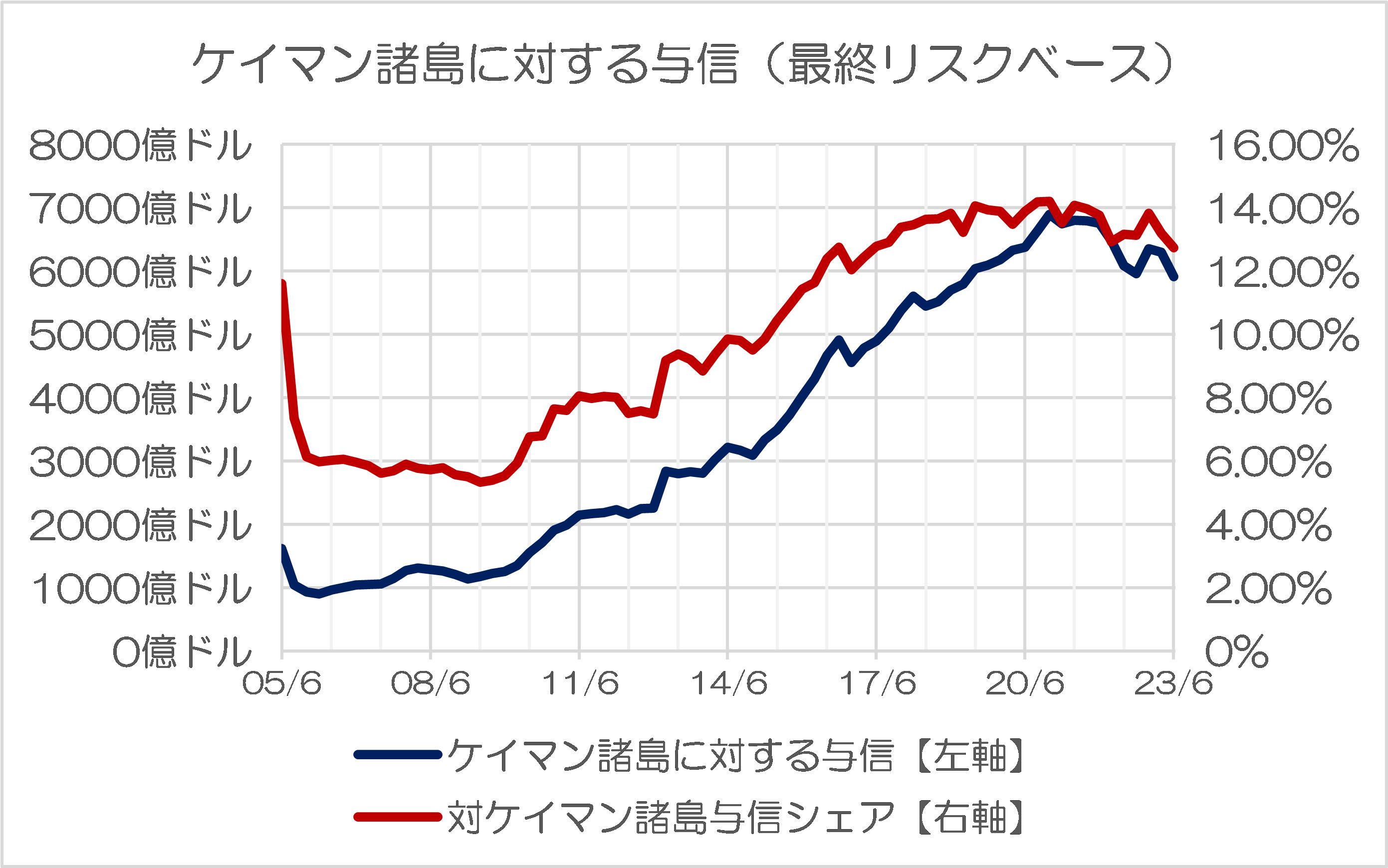

ただ、個人的に大変注目しておくべき変化があるとしたら、長らく日本にとって2番目の与信相手国だったケイマン諸島に対する与信額に、変化の兆しが生じていることでしょう(図表4)。

図表4 ケイマン諸島に対する与信(最終リスクベース)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

ドル建てで見た対ケイマン諸島与信は2020年12月に残高が6897億ドルとピークをつけましたが、23年6月末時点の与信残高は5914億ドルと、ピーク時と比べるとざっと983億ドル減りました。減少率に換算したら14.26%です。

いったいここにどんな変化があったというのでしょうか。

想像するに、邦銀の対ケイマン諸島与信は、その多くがSPC(特別目的会社)などの投資導管体を利用した何らかのストラクチャード金融商品であろうと考えられるのですが、これらの多くは資金が日本からケイマン諸島を迂回し、再び日本に戻って来ている、という仕組みのものです。

ケイマン諸島が「オフショア投資」の世界的な拠点となっている以上、こうした金融商品が活発に組成されているであろうことは想像に難くありませんが、そのケイマン向けの与信が減っているということは、すなわち、ケイマンを経由した融資を行うだけの必要性が、邦銀には乏しくなってきている、という意味でしょうか。

ケイマン向け与信を円換算してみた

結論からいえば、ケイマン向け与信が実額として急減しているという可能性は、さほど高くありません。邦銀のケイマン向け与信については、円換算してみるとほぼ増え続けているという状況にあるからです(図表5)。

図表5 ケイマン諸島に対する与信(最終リスクベース、円換算額)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータおよび The Bank for International Settlements, “Download BIS statistics in a single file”, US dollar exchange rates (daily, vertical time axis) データをもとに著者作成)

グラフ中、青線で示したものがケイマン諸島向け与信です。先ほどの考察の通りだと仮定すれば、邦銀の対ケイマン与信の多くは円建であろうと考えられるため、この図表5に示した与信状況は、さほどピント外れなものではありません。

これによると、ケイマン諸島向け与信が日本の対外与信全体に占めるシェア(赤線)についてはたしかに減少傾向が認められるのですが、邦貨換算したケイマン向け与信額については着実に増え続けている、という状況にあることは事実でしょう。

この点、あくまでも一般論でいえば、投資商品の多くは投資期間が3年から5年であろうと考えられ(※著者自身の主観です)、このまま日本国内で貸出金が順調に伸びていけば、ケイマン向け与信は円建で見ても落ち込み始める可能性はあるでしょう。

こうした見立てが正しいかどうかについては、もう少し見極めが必要です。

もっとも、あくまでも理屈の上では、日本国内で貸出金が伸び始める場合、邦銀にとっては「余資運用」のニーズは乏しくなり、したがって、仕組商品などについても償還期を迎えれば順次、残高は減っていくものと推察されます。

いわば、日本の金融機関のケイマン向け与信状況は、日本国内の資金需要度合いを示す一種の「バロメーター」のようなものなのかもしれません。

※ ※ ※ ※ ※ ※ ※

なお、このCBSのデータに関しては、ほかにも興味深い論点がいくつかあります。その最たるものが、邦銀のアジア向け与信です。

ただし、これに関して論じ始めると少し長くなってしまいそうですので、邦銀のアジア各国向け与信の現状については、本日中を目標に掲載する予定の『邦銀の台湾向け与信残高が急減中(仮)』という記事のなかで改めて触れたいと思う次第です(記事タイトルは変更するかもしれませんがご了承ください)。

View Comments (2)

気になっていたケイマン諸島向け与信状況の分析ありがとうございます。

>これらの多くは資金が日本からケイマン諸島を迂回し、再び日本に戻って来ている、という仕組みのもの

が邦銀にとってどういうメリットがあるのか、金融に疎いので良く判りません。

何方か解説いただけると嬉しいです。

邪推すると”ケイマン諸島を迂回させることにより、節税になる”位しか思いつきません。

本来であればこのような穴をふさぐのが政治家・官僚の仕事の筈ですが、

其れを隠して国民負担増・増税と言うのであれば”何をかいわんや”です。

あくまでも邪推です。

とすれば、自民党も財務省も国民を向いて

最期の一行は削除漏れです。失礼しました。