数字で見る「オフショア金融センター・香港の凋落」

「マネーから垣間見える日本と外国とのつながり」を調べていくと、非常に興味深い結果が浮かび上がってきます。そのなかでも隠れたテーマは、「香港との関係の終焉」ではないでしょうか。国際与信統計の最新データに基づけば、邦銀の香港に対する与信がますます減っていることが明らかになりました。想像するに、国家安全法の施行は英中共同声明に反し、香港の法的地位の安定性に疑義を抱かせるには十分だったのではないでしょうか。

目次

国際与信統計とは?

『国際与信統計』の「日本集計分」の最新データ(2022年12月末分)が月曜日、日銀から公表されました。

この『国際与信統計』は、世界の主要31ヵ国・地域に本店を持つ銀行の国際的な与信状況をグローバル・ベースで取りまとめた四半期統計であり、最終的には国際決済銀行(BIS)が集計し、公表しているのですが、これに先立って日銀は日本に本店を持つ金融機関の対外与信データを公表しているものです。

この『国際与信統計』には「所在地別」、つまり単純に与信先の所在地ごとに集計したデータと、「最終リスクベース」、つまり最終的なリスクがどの国・地域にあるかという観点から集計したデータがあるのですが、与信のトータルを指すときには、当ウェブサイトでは通常、「最終リスクベース」のデータを用いることとしています。

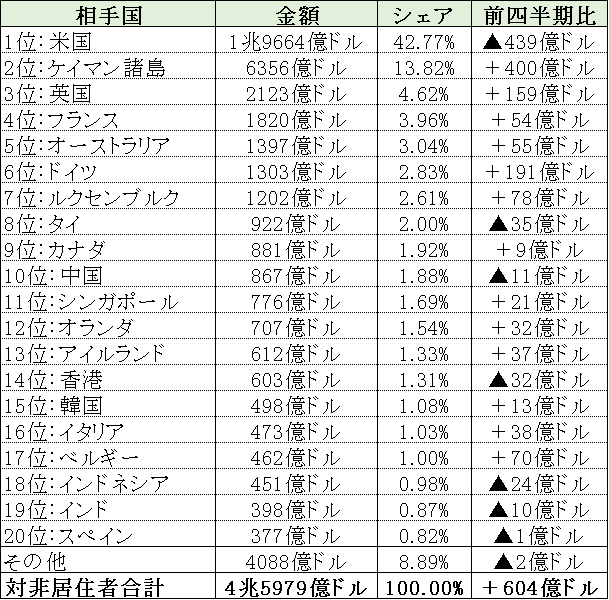

さっそくですが、「最終リスクベース」で見た日本の対外与信状況をまとめておくと、図表1のような具合です。

図表1 日本の対外与信状況(最終リスクベース、2022年12月末)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』よりダウンロードしたデータ。以下同じ)

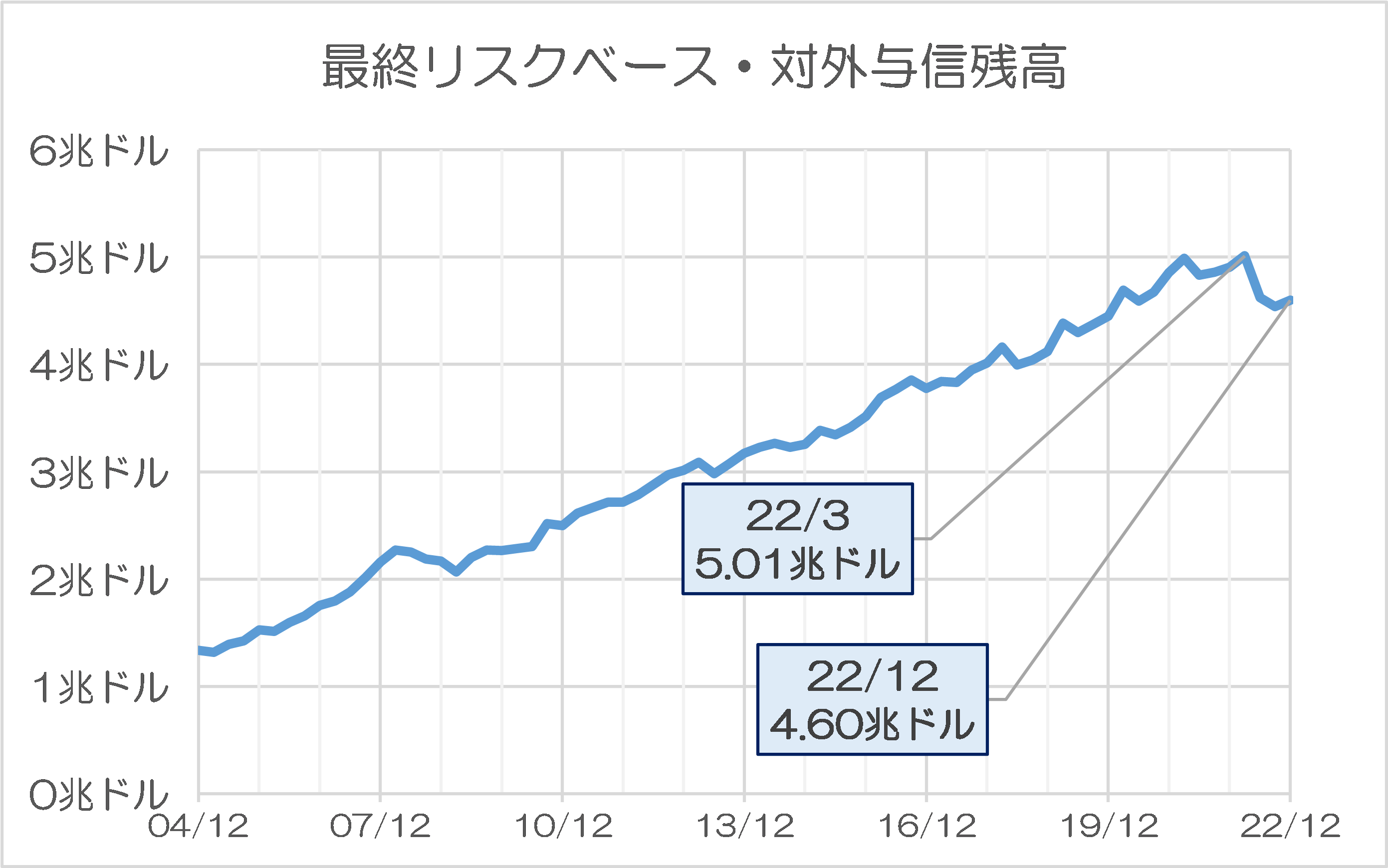

最盛期の22年3月期には5兆ドルを超えたが…

「最終リスクベース」で見た日本の対外与信残高は22年9月末時点と比べて604億ドル増えましたが、それでも過去最大の5兆0115億ドルとなった22年3月末と比べると、依然として4136億ドルほど落ち込んでいる状況にあります(図表2)。

図表2 最終リスクベース・対外与信残高

{kind=link}

この邦銀の対外与信が急落した原因として考えられる仮説としては、米ドルに対する円安・ユーロ安などを通じ、米ドル以外の通貨建ての与信のドル換算額が目減りしたこと、米金利上昇に伴い債券等の時価が下落したことなどがあります。

実際、四半期ベースで比較すると、邦銀の対米債権残高は2022年3月末と対比して▲2523億ドルも落ち込んでおり、邦銀の対外与信の落ち込みは「米国要因」で半分以上の説明がつくのです。

対米与信は一貫して40~50%を占めてきた:2位はケイマン

ただ、邦銀にとって最も重要な与信相手国が米国であることは議論を待ちません。

実際に邦銀の米国に対する与信を左軸に、米国に対する与信が邦銀の対外与信全体に占める割合を右軸に取ってみると、邦銀の対米与信は一貫して対外与信全体の40~50%程度を占めてきたことがわかります(図表3)。

図表3 米国に対する与信(最終リスクベース)

{kind=link}

一方で、邦銀のケイマン諸島に対する与信は相変わらず多く、この12月末で対ケイマン与信は再び6000億ドルの大台に乗るなど、邦銀の資金はケイマンに向かっていることがよくわかります(図表4)。

図表4 ケイマン諸島に対する与信(最終リスクベース)

{kind=link}

邦銀のケイマンに対する与信が多い理由として考えられる仮説は、「ケイマン籍の特別目的会社(SPC)を通じた融資やデリバティブ内包型複合金融商品への投資などの組成が多いため」、というものですが、ケイマンSPCも結局は日本国債(JGB)などを購入しているため、これらの資金は日本に戻るのでしょう。

アジア向けのなかでもタイが中国を上回る

さて、本稿で注目しておきたい論点がいくつかあるとしたら、それは邦銀のマネーの向かう先は米国や欧州、豪州などであり、アジアに対する与信は多くない、という統計的事実です。

実際、邦銀の対外与信の7割前後は先進国(米国、欧州、豪州など)に向けられており、続いてケイマンや香港、シンガポールといった「オフショア」向けが17~18%程度で、発展途上国向けは残り11~12%程度に過ぎません。

私たちの国・日本はアジアに近いにも関わらず、アジア向けの融資はさほど多くないのです。

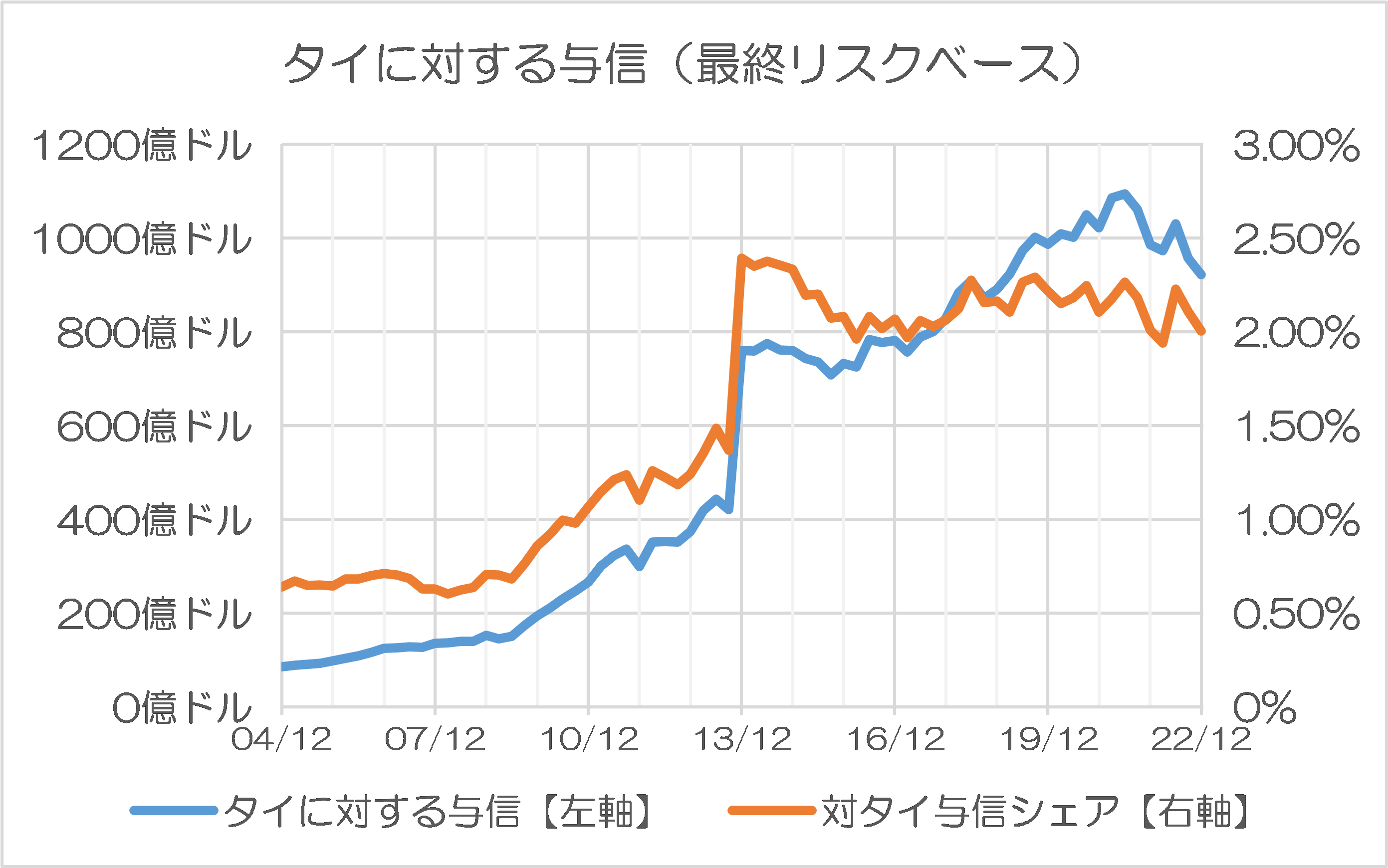

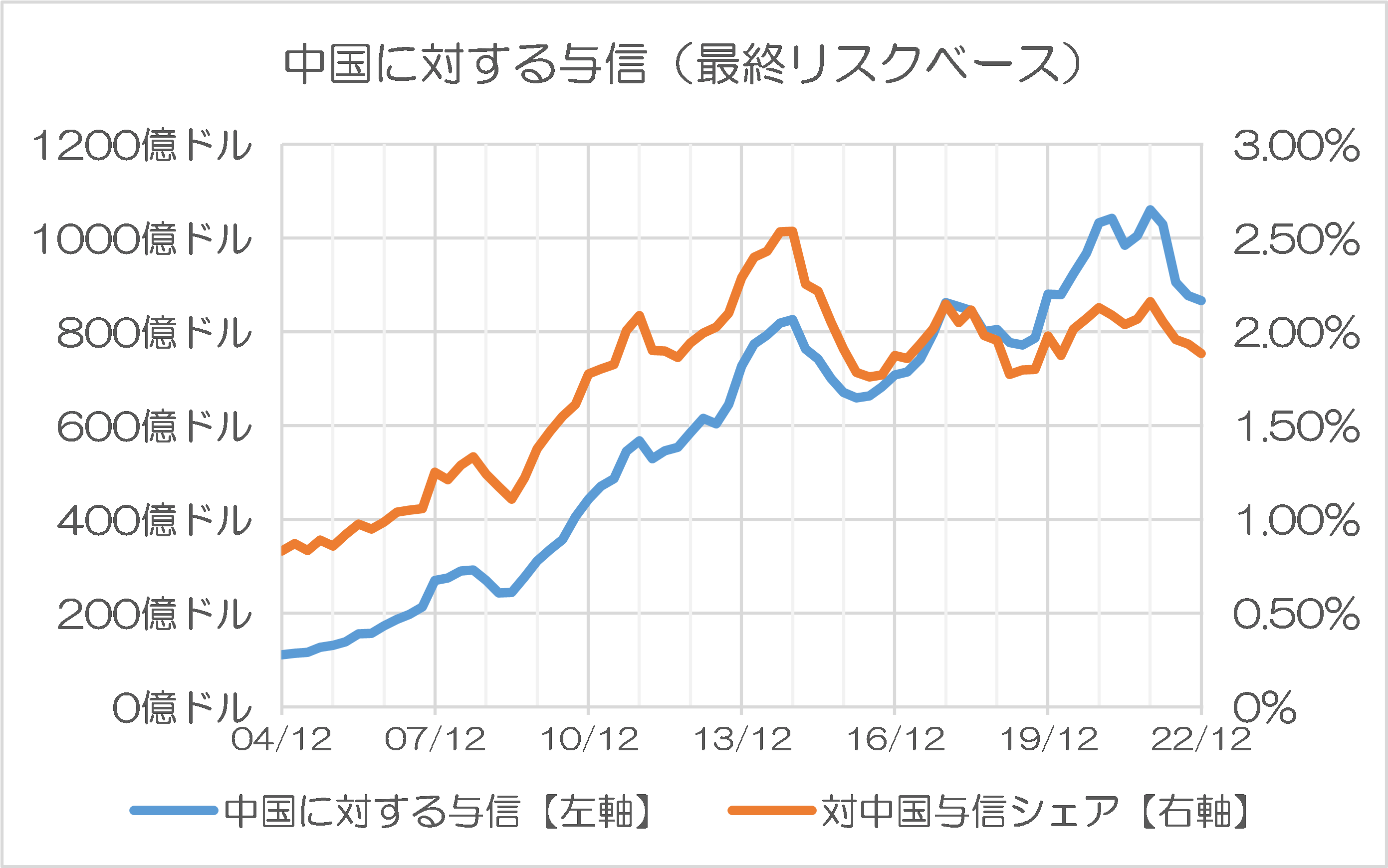

また、図表1でも見たとおり、アジア向けのトップは中国ではなくタイです(図表5)。

図表5-1 タイに対する与信(最終リスクベース)

{kind=link}

図表5-2 中国に対する与信(最終リスクベース)

{kind=link}

図表5-3 タイvs中国

{kind=link}

グラフ化してみると明らかなとおり、タイに対する与信は2013年12月に急増していますが、これは三菱UFJフィナンシャル・グループがタイの銀行を連結子会社化したことによるものであり、日泰間の金融面でのつながりは、その後も高止まりを続けています。

これに対し中国に対する与信は、金額、全体シェアともに伸び悩んでおり、一時的に伸びることはあっても、融資金額はタイに対するそれを上回ることはほとんどありません。日本がアジア最大の経済大国であるはずの中国とさほど深い関係を持っていないというのは、意外だと思う人も多いのではないでしょうか。

香港の地位の低下は続く一方でシンガポールが伸びる

次に注目しておきたいのが、「オフショア金融センター」としての香港の地位の下落です。

図表6は、香港とシンガポールに対する国際与信の状況をグラフ化したものです。

図表6-1 香港に対する与信(最終リスクベース)

{kind=link}

図表6-2 シンガポールに対する与信(最終リスクベース)

{kind=link}

図表6-3 香港vsシンガポール

{kind=link}

これも、露骨に差がつき始めています。

かつてであれば、同じ「アジアのオフショア金融センター」だった香港とシンガポールは、香港がシンガポールを重要性で上回っていたのですが、2020年3月ごろから金額に逆転が生じています。シンガポール向け融資が一貫して増え続けているのに対し、香港向け融資が露骨に伸び悩んでいる、という方が正確でしょうか。

このあたり、なぜ香港向けの対外与信の伸びが停滞しているのかについてはよくわかりません。

ただ、金融機関経営者の心理を忖度(そんたく)するならば、おそらく、「制度リスク」が強く意識されているのではないでしょうか。

香港は英中共同声明に基づき、中国に返還された1997年7月1日から起算して50年以内は「一国家二制度」を保障することとされていたはずですが、20年の国家安全法の施行を契機に、こうした「一国家二制度」が50年を待たずに反故にされるとのリスクが浮上しているのです。

おそらく、中国政府が香港の高度な自治を改めて保証でもしない限りは、邦銀の香港向けの与信の低下という流れは防げないのではないでしょうか。

実際、最近だと外資系金融機関などを中心に、「アジアの統括本部機能を香港からシンガポールに移す」、「カストディアン機能を香港からシンガポールに移す」などの動きが見られますが(著者私見)、その理由も恐らく、金融機関が最も嫌うのは法的安定性の欠如だからです。

ただ、国家安全法からわずか数年で、ここまで露骨に香港の地位が低下するとは思わなかった、というのが個人的な感想でもあります。

韓国対台湾:結局は「台湾海峡の問題」に

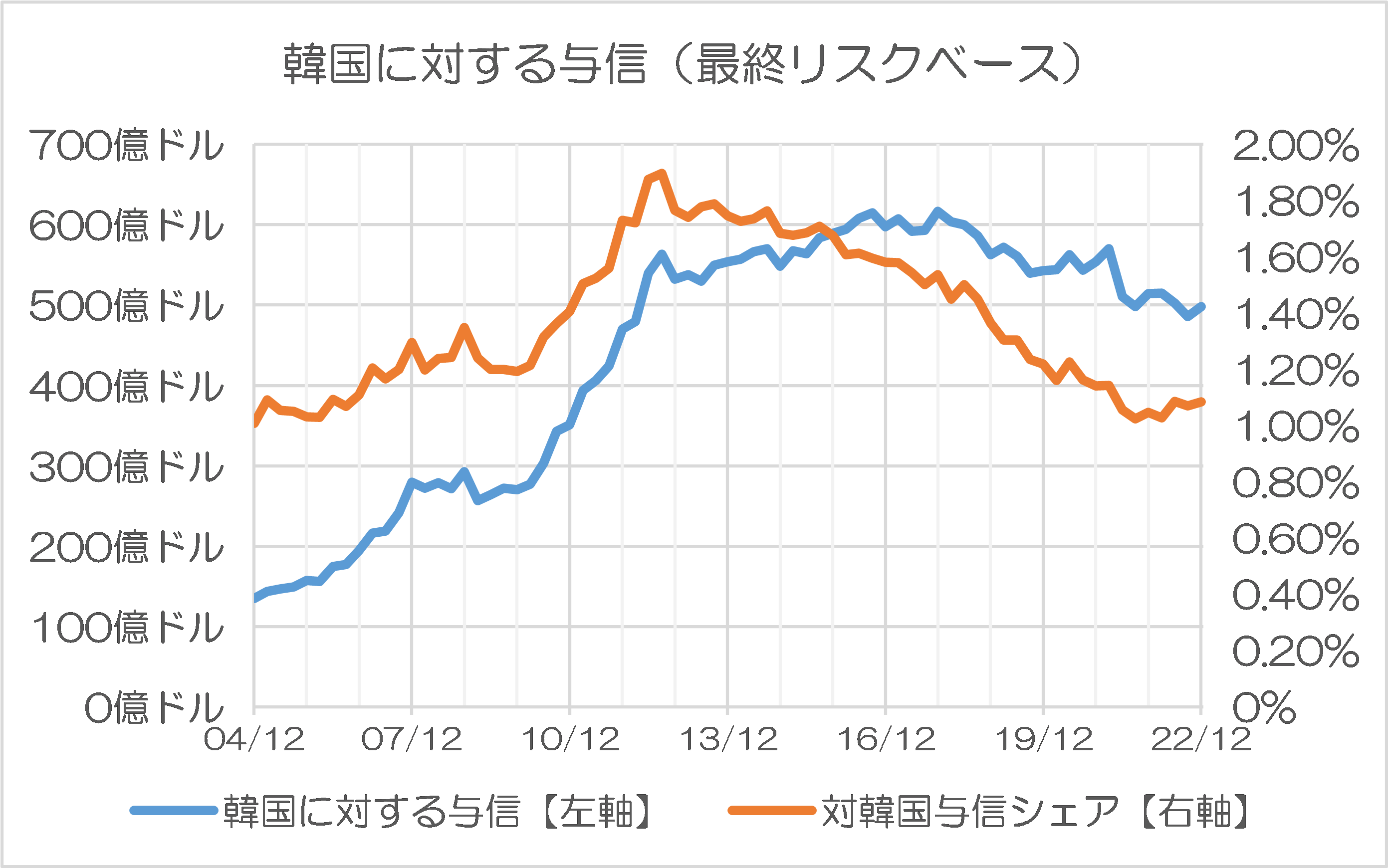

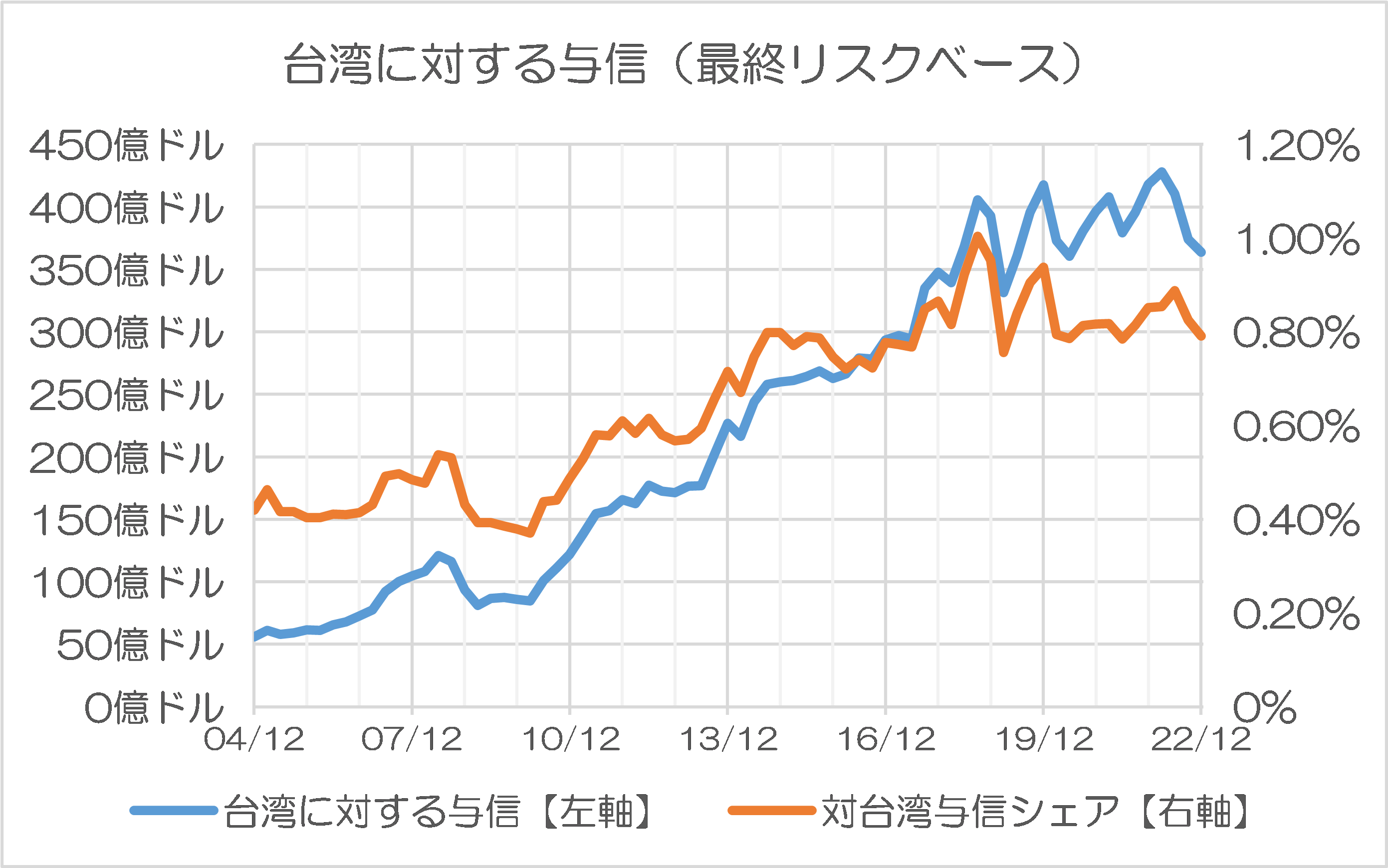

さて、「約束を守る国・破る国」という意味では、日本の近隣の2ヵ国についても比較をしておく価値はあるでしょう。それが韓国と台湾です(図表7)。

図表7-1 韓国に対する与信(最終リスクベース)

{kind=link}

図表7-2 台湾に対する与信(最終リスクベース)

{kind=link}

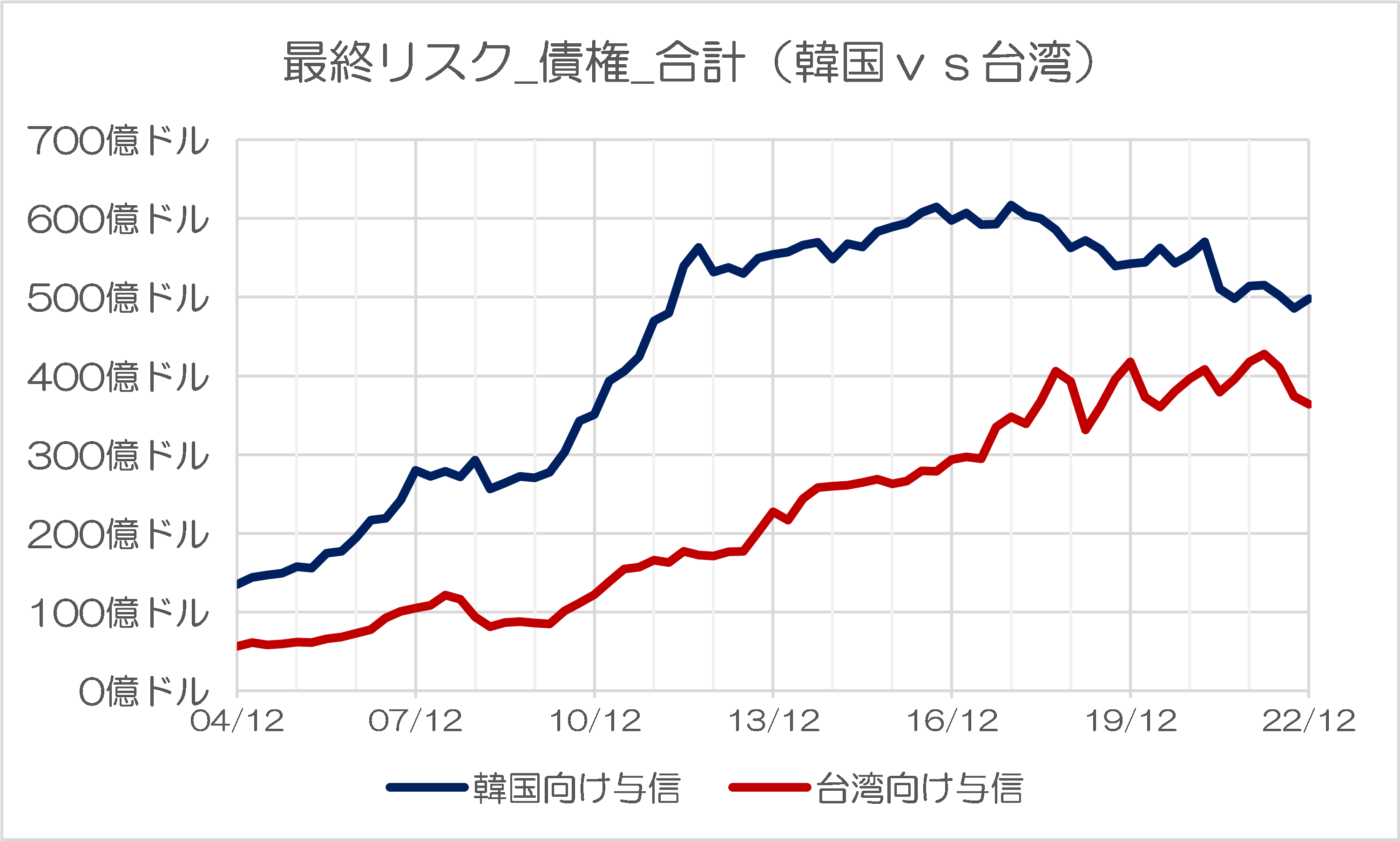

図表7-3 韓国vs台湾

{kind=link}

なんとなく、「韓国と台湾」のグラフが、「香港とシンガポール」のグラフを追いかけているように見えるのは、気のせいでしょうか。

韓国に対する与信額、与信シェアは、2022年12月末時点だと前四半期比でともに微増にに転じているものの、長い目で見れば与信額自体は大きく増えておらず、かつ、対外与信全体に占めるシェアも低落傾向にあることがわかります。

その一方、台湾に対する与信額、与信シェアは、近年、一進一退を繰り返しているにせよ、長い傾向で見れば、少しずつ伸びていることがわかります。

現時点において国際与信の世界で韓国と台湾の逆転は生じていません。

ただ、「金融機関は法的安定を好む」という観点からは、自称元徴用工問題のような、国際法に反する非常識な判決が下される韓国のような国に対し、金融機関が必要以上に関係を深めようとするものかどうかは極めて疑問です。

これに対し、日本と台湾はパイナップルをはじめとするさまざまな農作物の輸入、ワクチンの無償支援、事実上の「半導体同盟」の結成などで関係を深めつつあるのですが、金融面でもこうした関係が深まっていくかどうかは興味深いところです。

ただし、台湾の場合はやはり、「中国リスク」がかなり意識されているという側面は否定できないでしょう。

潜在的に中国が台湾に対する軍事的野心を捨てていないこと、台湾の民意も親中的な国民党と独立志向が強い民進党の間で揺れていることを踏まえると、やはり現状で日本の金融機関が必要以上に台湾との関係を深めるということは考え辛いところです。

このため、日台関係の深化は、「金融」よりもむしろ「産業」が先行すると考えられますが、近い将来か遠い将来、両岸関係が落ち着き、たとえば台湾が独立主権国家として晴れて国際社会から承認されれば、日台両国は金融面でも関係が深まっていくのではないでしょうか。

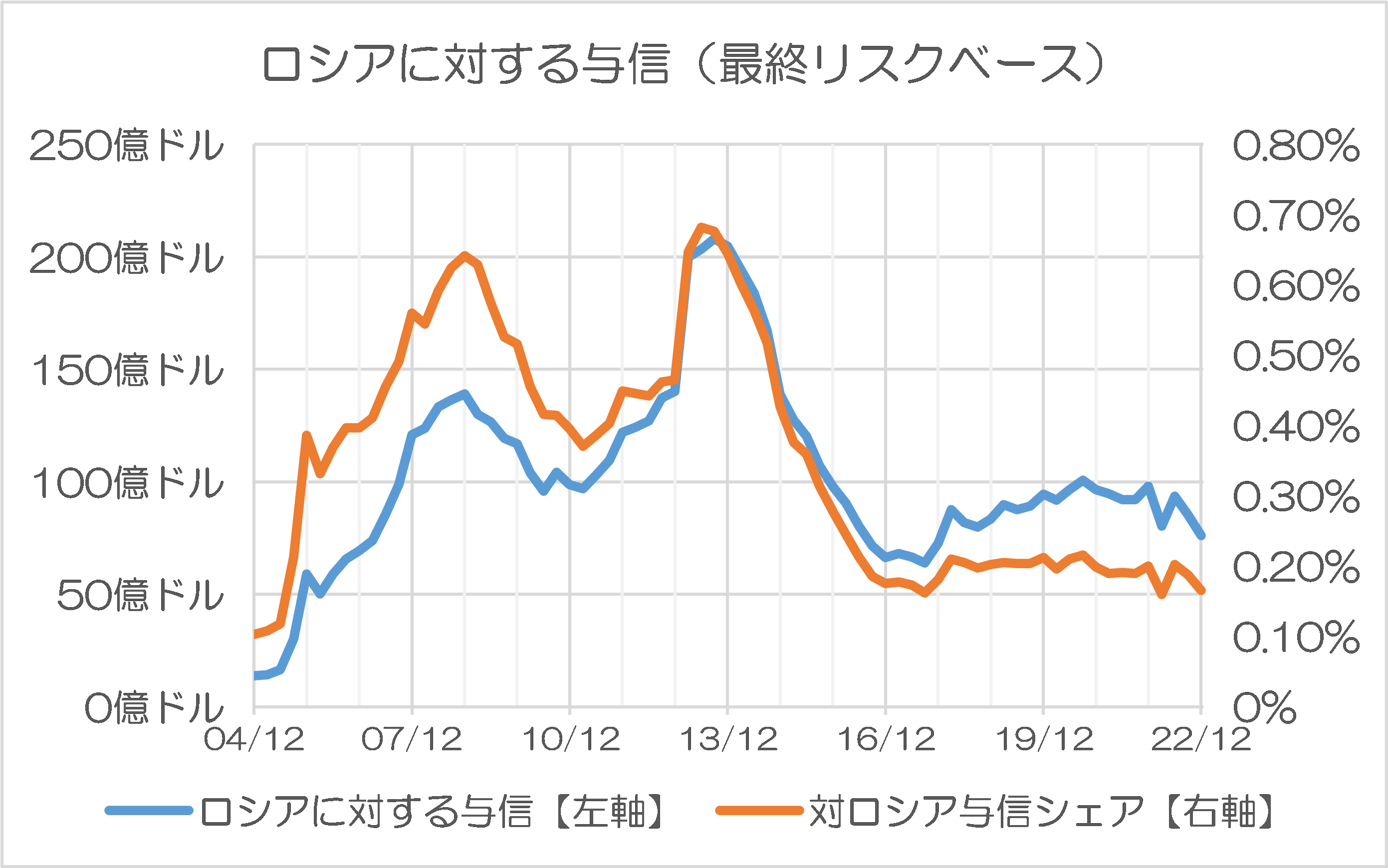

ロシア向け・ウクライナ向け与信は増えず

なお、現状ではロシアに対する与信は減ったとはいえ、依然として76億ドル程度を維持していますが、少なくともメガバンクグループなどはすでにロシア向けの債権について貸倒償却などの措置を実施していると見られ、この金額が「全損」しても日本に対する影響はほぼ皆無でしょう(図表8)。

図表8 ロシアに対する与信(最終リスクベース)

{kind=link}

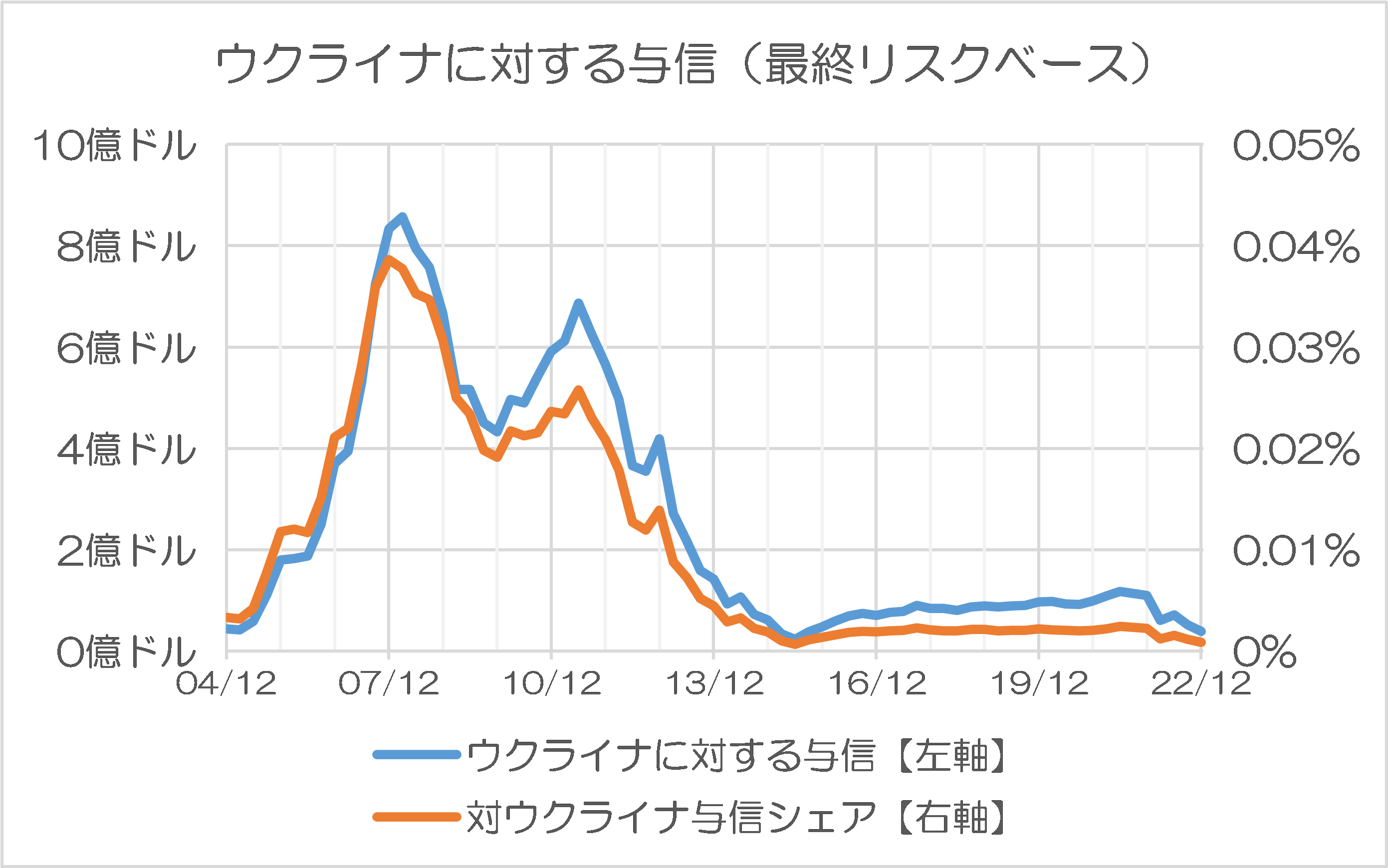

その一方で、ウクライナに対する与信も現状では極めて少なく、3920万ドルほどに過ぎませんが(図表9)、ロシアが晴れて敗北し、ウクライナの復興が始まれば、邦銀の対ウクライナ与信も数億ドルから数十億ドルに膨らむことが期待できるでしょう。

図表9 ウクライナに対する与信(最終リスクベース)

{kind=link}

ただし、現状ではその兆候はまったく見られません。

ウクライナ自体、違法な戦争を仕掛けられている被害国ではありますが、やはり交戦中の相手国に与信を出すほどのリスクは邦銀としてもなかなか取れないでしょう。今後の動向には要注目、といったところです。

ベラルーシと北朝鮮はゼロ

なお、ベラルーシや北朝鮮に関してもグラフを作成しようと思ったのですが、ベラルーシに関しては直近で残高がほぼゼロであり、北朝鮮に関してはデータが存在する2004年12月にさかのぼっても与信残高がゼロのままで、まともにグラフすら描けませんでした。

中国、ロシア、北朝鮮などの無法国家4ヵ国に対する邦銀の与信については、いずれも「力強く伸びていく」という状況にない、ということに関していえば、とりあえず安心しても良いのかもしれません。

View Comments (2)

やはり中共は(習近平は?)焦り過ぎたのでしょう

上海がナカズトバズで上がって来ないうちは(政治的リスクがあっても)香港を締め上げるべきではなかったんだろーナ、と

トーショーヘー路線外さずアタマ下げたママ…だったら本当にアメリカを抜ききったかもしれんのに

人口ボーナス終了がサキに見えはじめた時期に焦りが先走ったのかしらん

量産型ドラグーン、

中国の重慶で生産されてましたね。