韓国紙「不動産市場に端を発する経済危機懸念高まる」

韓国で建設会社の連鎖破綻は生じるのでしょうか。韓国メディア『朝鮮日報』に本日掲載された記事によれば、不動産市況の冷え込みから、不動産会社が建設中の不動産物件の分譲を中止し、すでに申し込んだ顧客に対して1.5倍の違約金を支払う、などの事例も出ていると報じています。ただ、高金利などのため、不動産業界では資金繰りが悪化しているとの話もあるようです。

韓国でBBB-社債の利回りが高止まり

現地時間の13日、米国で公表された消費者物価指数(CPI)の年率上昇率が7.1%と、伸びが5ヵ月連続で鈍化したことなどを受け、本日の市場ではリスク選好が高まり、日本の場合は株高・円高などが進んでいます。

こうしたなか、一時は1ドル=1400ウォンの大台を超過し、通貨危機の再来が懸念されていた韓国に関しても、現時点では1ドル=1300ウォンの大台を割り込むウォン高となっており、当面の通貨危機の恐れは去ったと考えておいて差し支えないでしょう。

ただ、日韓の足元の金利環境の違いについては、マクロ経済政策の観点からは非常に興味深いものでもあります。

日本の場合、米FRBが金利を引き上げているにも関わらず、日銀はかたくなに利上げを行わなかったのに対し、韓国の場合は米FRBの利上げに引きずられるかのように、政策金利を引き上げてきたからです。

その結果、韓国の金利市場・債券市場では、なかなかに興味深い現象が生じています。

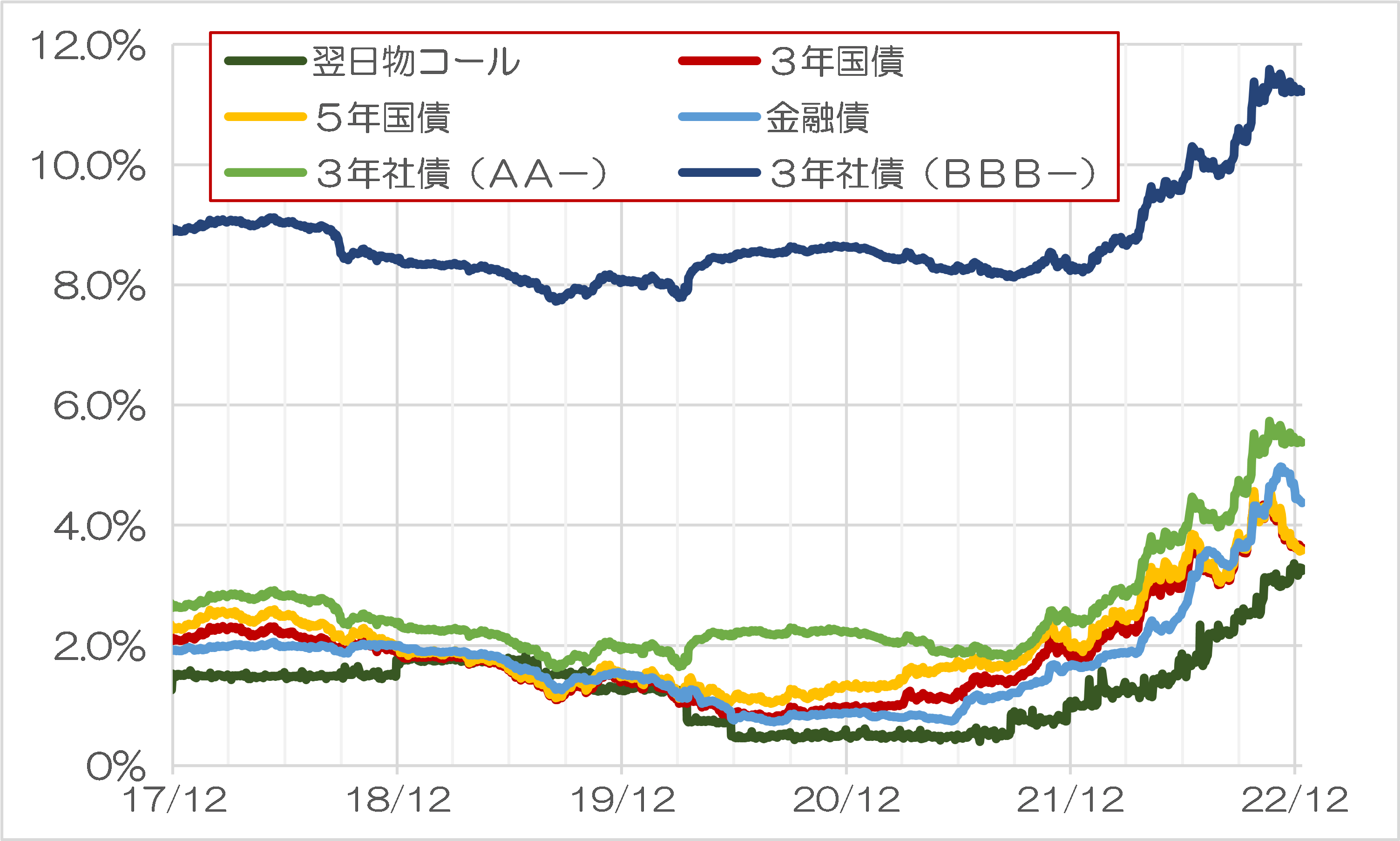

図表は、韓国銀行のデータをもとに、韓国の金利・債券市場の状況をグラフ化したものです。

図表 韓国の金利・債券市場

(【出所】韓国銀行データをもとに著者作成)

これによると、翌日物コール金利については上昇を続けている反面、国債金利(3年物、5年物)や金融債などについては、11月中旬以降、利回りが低下する兆しを見せています。ただ、社債(3年物、AA-とBBB-)については、利回りが高止まりしているのです。

これはなかなかに気になる状況です。

とくに格付「BBB-」の社債の利回りは今年3月に9%台、6月に10%台に乗せ、9月以降はほぼ11%台で推移している状況です。信用力が低い企業ほど、市場での資金調達が困難な状況が生じているであろうことが想像できます。

不動産会社の連鎖破綻懸念

こうしたなかで、韓国メディア『朝鮮日報』(日本語版)に本日、少し気になる記事が掲載されていました。

韓国で違約金を支払ったうえでマンション契約取り消す事例続出…建設会社が連鎖倒産する恐れも

―――2022/12/14 10:50付 朝鮮日報日本語版より

朝鮮日報の記事は『TV朝鮮』の動画を文字にしたものですが、「高金利の余波で韓国の不動産市場が凍り付いている」、「住宅分譲市場が悪化の一途をたどっている」、などとするものです。

さらにはこんな記述もあります。

「売れのこりを防ぐためブランド品や輸入車などを景品にしていましたが、今では違約金を支払ってでもマンション契約を取り消す事例が相次いでいます」。

「まかり間違えば建設会社の連鎖倒産につながるのではないかとの懸念が高まっています」。

どうやら韓国では不動産会社側が建設を中止し、すでに契約を終えている人に対し、契約金の1.5倍を支払ってでも分譲を中止する事例が出ている、というのです。

それだけではありません。

一部の建設会社はすでに投入した建設資金を回収することができなくなるなどの影響で資金繰りが悪化し、「少なからぬ打撃が避けられない」、などとしていて、今年だけでもすでに地方で10社の建設会社が倒産しているというのです。

これについて朝鮮日報は、次のように指摘します。

「このまま行けば、不動産市場に端を発する経済危機が現実のものとなるかもしれないという暗い見通しも出てきそうです」。

なかなかに厳しい状況です。

韓国銀行は利下げをすべき?それとも…

韓国経済がこうした状況を脱却するために、やはり韓国銀行は利下げを行い、いったん経済に対して資金供給を行うのではないか、といった予想が出てくるゆえんです。

幸いにしてウォン安局面は一段落した(ように見える)のですから、韓国が危機のときに気前よく外貨を融通してくれるような友人を韓国が見つけ、そのような国と通貨スワップを結ぶなどして、危機を乗り越えるのが得策ではないでしょうか。

もちろん、韓国銀行が下手に市場に資金供給をすれば、資産バブルの調整が先送りされ、さらに大きなツケを将来に先送りすることにもつながりかねません。

この点、「韓国がうまく外貨を融通してくれる友人を見つけることができるかどうか」、「韓国の金融当局が経済のクラッシュをうまく回避できるかどうか」、といった論点については、韓国の政策当局者が考えるべきことであり、私たち日本人が心配することではありません。

ただ、不動産市場などのハード・ランディング・シナリオを避けるために、通貨危機のリスクを冒してでも韓国銀行が利下げに踏み切るのかどうか、また、韓国がうまく通貨スワップの相手を見つけることができるか、といった論点については、「金融評論家」的には生暖かく・興味深く見守るべき論点のひとつではないかと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

マンション建設を続けるためには不動産会社が建設会社に金を払わなければならない。

工事の進捗に応じて支払っていく。

その金は銀行借入でまかなう。銀行が貸し渋れば支払いはできない。記事では3割しか分譲契約が成立していないという。こういう状況なら契約を取り消し、未完成の建物を保有しながら経済がよくなるのを待つのも一つの手かもしれない。

金利が上がれば借りられる金額は減る。借りられる金額が減れば不動産に対する需要がしぼむということ。需要がしぼめば不動産価格は下がる。不動産価格が下がれば担保価値が下がる。担保価値が下がれば銀行のバランスシートが傷むということ。

韓国にはチョンセというユニークなシステムがある。不動産時価の7割ほどを保証金として差し出せば家賃はいらないらしい。この保証金もローンで調達する。

不動産価格が下がれば、より安いチョンセで広い家を賃貸できるようになるのではないか。その際旧家主は預かったチョンセをスムーズに返金できるのか。

ユニークなシステムといっても過半数がチョンセのようだ。

数日前の朝鮮日報の記事で「ウォルセ」が初めて4割を超えたという。つまりチョンセが今まで6割以上あったということ。

このあたりが金融危機の火元になるのではないだろうか。

>不動産価格が下がれば担保価値が下がる。担保価値が下がれば銀行のバランスシートが傷むということ。

ってことは、帳簿上での担保価値を下げさえしなければ、銀行のB/Sは傷まないってことなんですよね。

取得価額基準を採用してれば、担保対象の不動産勘定や建設仮勘定を評価替えしないことで不良債権化が回避できたりも・・。

大勢が決しても、負けを認める(この場では「欠損処理をする」)までは敗れたことにはならない国なんですものね。

担保の価値は帳簿には出てこない。

担保価値が下がれば貸付金のうち担保でカバーできない部分が大きくなり、つまりリスクが大きくなる。借主の返済能力に疑問が出れば貸倒引当金を積むんでしょうね。

毎度、ばかばかしいお話しを。

韓国大統領候補:「私が大統領になった暁には、不動産価格をあげてみせる。もし、あがらなかったら、それは日本が妨害したからだ」

この話は。2022年12月14日時点では笑い話である。

すみません。追加です。

「永遠に土地価格は、あがりつ続ける」と信じていたことに関しては、日本は韓国を笑う資格はありませんが、韓国より中国の方が、世界への悪影響が大きいのではないでしょうか。

蛇足ですが、韓国でも土地価格が下がり始める寸前で、土地を売った人もいるのでないでしょうか。もっとも、その人が超人的な決断力でそうなったのか、結果的にそうなったのかは分かりませんが。

笑う笑わない、というより

「韓国は、あれだけバブル崩壊で日本をバカにしてたくせに、やはりいつものように数十年遅れで日本の真似をする」

というパターンが見事に当てはまりそうなので、驚きますよ。

民族の集合的無意識、というやつでしょうかね。

>「永遠に土地価格は、あがりつ続ける」と信じていたことに関しては、日本は韓国を笑う資格はありませんが

まったくその通り。 1990年代、「日本の不動産は戦後一貫して右肩上がりだ」(だからさがるはずない)と堂々と新聞、雑誌で言っていた経済人がいた。

また通産省の役人が「ウィークデイは東京のワンルームマンションから通勤し、週末だけ山梨当たりのマイホームに帰る生活も考えるべきだと真顔で言っていた。

今はネットで勉強ができます。

不動産、負動産。

売れない不動産、売れない不動産は自治体もいらない寄付できない、手放せない。

固定資産税、メンテナンス、火事リスク、倒壊リスク、お金がかかる。

売れない、捨てれない、寄付できない、一般的な日本人における最大の「ゴミ」リスク。

ゴミは捨てれるので、まだいい。

ホームレスは、厳しい。

しかし、必要以上の家を持つのも、才能がないと大変なリスクを負うと感じております。

一つ石場建ての平屋の古民家を田舎に持ち、自分でメンテナンスする。

明治7年の田舎の古民家かを自分でメンテナンスして、固定資産税はここだけの話1万円以下。

必要以上の不動産は、メンテナンスからも大変だとおもいます。

業者にメンテナンス頼むと、高くつきます。

今はネットでかなりの部分、メンテナンスの方法、材料もネットで調達できます。

「マンション」は、英語で正確に言えば大邸宅だそうでございます。

「タワーマンション」とは英語で正確に言えば本当に塔が建った大邸宅だそうでございます。日本の「マンション」は、コンドミニアム、アパートメント。

コンクリート集合住宅。

転落リスク、停電リスク、建て替えのお金がかかる寿命リスク、他の部屋の火事リスク、下水が詰まったらお金かかるリスク、良いことが申し訳ありませんが思い浮かびません。

賃貸できない不動産は資産ではなく負債になります。

値上がりが期待できる不動産なら良いのですが。

日本は少子化が進んでいますので、資産価値がある不動産は限られるのではないかと思います。

マンションも然りです。

タワマンは微妙だと思います。

一等地のタワマンなら良いのですが。

一等地以外の不動産は今後ますます価値が下がると思いますので、売れるうちに売ったほうが良いのではないかと思います。

既に売れない事態になっているかもしれませんが。

不動産投資も株式投資同様に簡単ではないです。無借金で首都圏の中古賃貸物件を買うのが無難ですが,年利4%くらいしか取れていません。あと,メンテナンスも業者に頼むと高いので,DIYが得意な人のほうが向いています。別荘も,越後湯沢の現状を見て,よく考えてみて下さい。地方の負動産は深刻ですね。相続人が遠方にいて,老朽化して倒壊寸前の空き家が増えているそうです。相続登記されていない物件も多いそうです。

FOMCは0.5%利上げでしたが,恐らく次回の0.25%で打ち止めで,すると債券市場の活況を取り戻すでしょう。韓国の起債もそれまでの辛抱です。

なお,韓国は株式バブル崩壊も不動産バブル崩壊も早くて,日本の「失われた10年」の状態に入りつつあります。たぶんそういうレベルの被害で終わるでしょう,

問題は日本の銀行の外債含み損問題で,1ドル145円以上の時期にさっさと損失処理すればよかったものの,135円割れの円高になって損失が1割近く増加してしまったと思います。もともと,日本の銀行に投資センスがあるとは思っていませんでしたが。NISAはどうかな。私は使わないで,普通に投資します。