通貨危機か金融危機、好きな方をどうぞ:日本は無関係

韓国銀行が本日公表したデータによれば、韓国の家計信用が1869兆ウォンで過去最大を更新したことが明らかになりました。利上げをすれば家計破綻と金融危機、利上げを見送れば資金流出と通貨危機。どちらか好きな方を選べ、と市場から突き付けられているように思えてなりません。もっとも、それらは結局韓国の問題であり、私たち日本人とは一切無関係であることは間違いありませんが…。

日韓通貨スワップを韓国が欲しがる理由

隣国というのは非常に不思議な国で、さまざまな不法行為(図表1)を日本に対して仕掛けておきながらも、やっぱり「いざとなれば日本に支援を頼むべきだ」、とする議論が出てくることでも知られています。

図表1 韓国の対日不法行為の一覧表(※引用・転載自由)

{kind=link}

(【出所】著者作成)

その典型例が、日韓通貨スワップでしょう。

韓国が日韓通貨スワップを求める最も大きな理由は、韓国が常に外貨不足を抱えている、という点にあります。

たとえば『韓国の対外債務は過去最大:外貨準備高との関係は…?』でも取り上げたとおり、韓国銀行が先週公表したデータによれば、韓国の対外債務水準は非常に高く、直近ではリーマン時と比べて約1.8倍に膨張しています。

| 韓国銀行が発表した対外債務の水準が、過去最大に達したようです。2022年6月末時点では6620億ドルで、リーマン時の2008年6月に記録した3663億ドルと比べて約1.8倍に膨らんでおり、とくに短期債務は1838億ドルとリーマン時の水準を超過しています。いちおう、短期債務は外貨準備高の範囲に収まっているのですが、果たして…。客観的事実が重要当ウェブサイトは「読んでくださった方がの知的好奇心を刺激すること」を目的に、日々、可能な限り「数値」や「客観的事実」などに基づき、金融・外交・政治・経済・エクセル・ハンバーガー等... 韓国の対外債務は過去最大:外貨準備高との関係は…? - 新宿会計士の政治経済評論 |

もちろん、これらの対外債務のすべてが外貨建てのものであるとは限りませんが、外国の金融機関・投資家などが何らかの理由で韓国から資金を引き揚げるような事態が生じれば、金利上昇とウォン安が同時に生じるようなことも発生しかねません。

ここでおカネというものは、経済にとっての血液でもあります。

人体から血液が失われたら生命を維持することはできませんが、それとまったく同様、経済からカネが失われたら、その国の経済は行き詰ってしまいます。

とくに、韓国は貿易依存度が非常に高い国家でありながら、自国通貨である韓国ウォンの国際化に向けた努力を怠ってきた国でもありますので、グローバルに活動する企業であればあるほど、外貨(とくに米ドル)の調達ニーズが非常に強い、という特徴があります。

現在のウォン安局面も、行き過ぎれば韓国の企業にとっての外貨建ての債務の負担が重くなり、債務弁済能力を巡っても疑義が生じて韓国からの「貸し剝がし」ラッシュが生じるおそれすらあります。だからこそ、韓国は国を挙げて「外貨不足」を心配しているのでしょう。

利上げをしたくてもできない?家計信用は過去最大に!

ただ、私たち日本人の感覚からすれば、「資金流出が怖ければ利上げすれば良いのではないか」、などと思ってしまいそうになりますが、そういうわけにもいかない、という事情があります。家計債務が相変わらず非常に高い水準にあるからです。

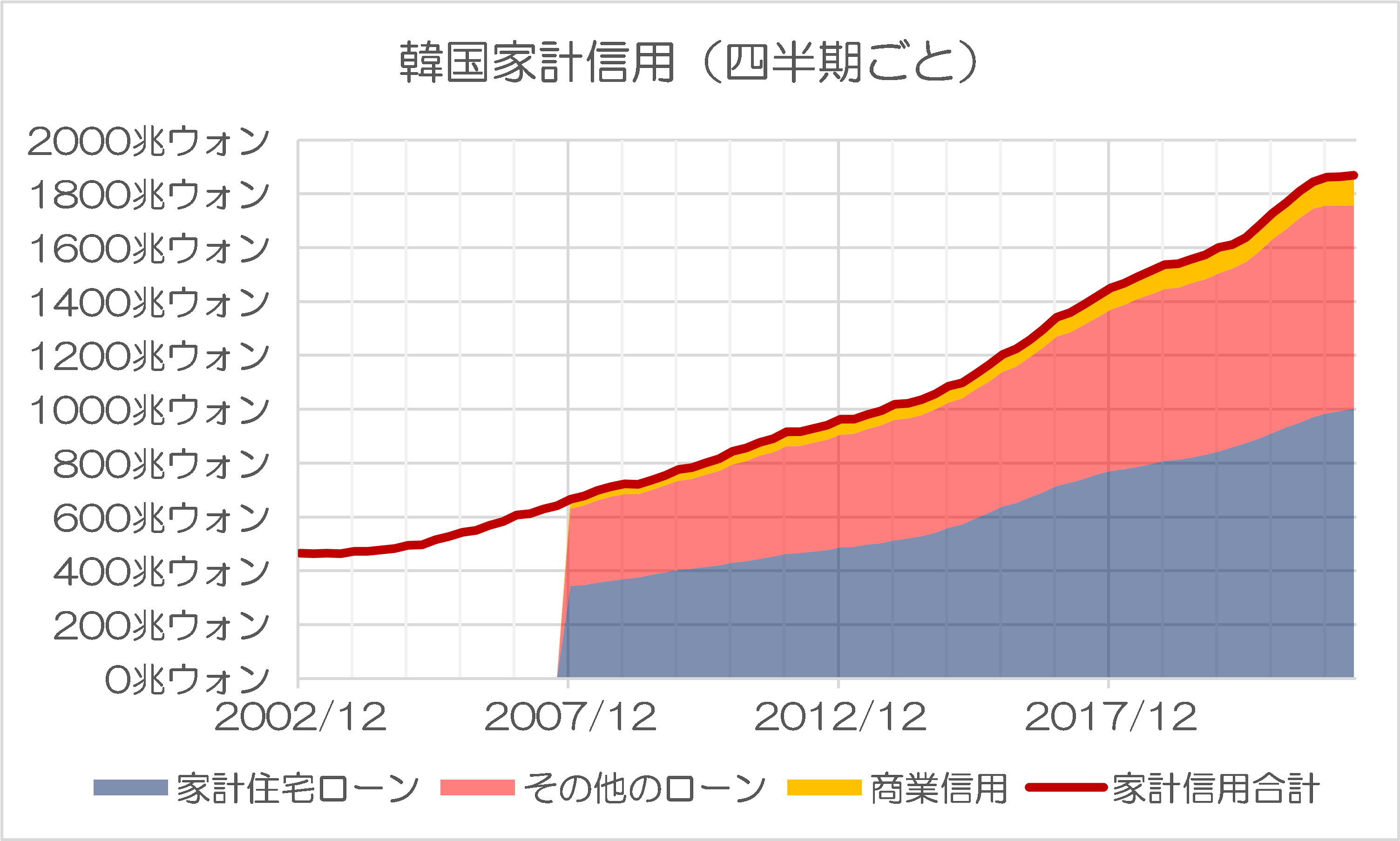

これに関連し、韓国銀行が本日、興味深いデータを発表しました。

2022年第2四半期中の家計信用(暫定)

―――2022/08/24付 韓国銀行より

韓国銀行によると、2022年第2四半期(4-6月期)末時点における「家計信用」が1,869.4兆ウォンに達し、前四半期末と比べて6.4兆ウォン増加したと発表しました。

これについて、さっそく韓国銀行のデータダウンロードサイト(ecos)でデータ(テーブルは “1.2.4.1. Credit to Households(Quarterly)” )をダウンロードしグラフ化してみたものが、次の図表2です。

図表2 韓国家計信用(四半期ごと)

{kind=link}

(【出所】韓国銀行データベースより著者作成)

ローンの内訳データについては2007年第4四半期以降のものしかないので、グラフが少し見辛いのですが、これについてはどうかご容赦ください。

金利は上がったのに住宅ローンが増えている!

このグラフで見ると、2019年第3四半期以降、韓国の家計信用が大きく伸び始めていること、2022年第2四半期においては家計信用自体の伸びは緩やかになったにせよ、家計住宅ローン自体が依然として伸び続けていることがわかります。

金利が上がり始めているにもかかわらず、韓国銀行のデータだけで見ると、まだ貸出金の伸びが続いている、という言い方をしても良いでしょう。韓国銀行が米国に追随して大幅に利上げをするチャンスはあったのですが、それを見送ったことで、家計に対しても誤ったメッセージを与えた可能性はあるでしょう。

この点、金利差だけで見るならば、米ドルに対するウォン安基調は続きそうです。すでに政策金利の世界では米韓逆転が生じてしまっており、来月のFOMCでは金利差がさらに拡大する可能性も指摘されているからです。

しかし、家計信用が伸び続けていることを踏まえると、韓国銀行がもう一段階の利上げをすれば、破綻する家計が続出する可能性もあります。

すでに先日の『韓国社会で問題化「多重債務者」割合が人口の1割弱に』でも取り上げたとおり、韓国社会では現在、「多重債務者(3社以上の金融会社からおカネを借りている人)」の割合が全人口の1割弱に達するなど、債務問題が社会問題化する兆候を見せていることも気になる点です。

| 利上げをすれば金融危機、利上げを見送れば通貨危機。韓国はそのどちらかを選ばねばならないようです。こうしたなか、韓国で利上げをすれば、破綻する家計が急増しかねない、といった証拠が、またひとつ出てきたようです。韓国メディア『中央日報』(日本語版)の報道によれば、3社以上の金融会社からカネを借りている「多重債務者」が韓国社会全体で446万人に達するとの試算があるのだとか。家計破綻急増?ここ最近、隣国のメディアの報道を眺めていると、家計債務の破綻に関する話題が急増しているように思えてなりません。最近、当... 韓国社会で問題化「多重債務者」割合が人口の1割弱に - 新宿会計士の政治経済評論 |

通貨危機?金融危機?お好きな方をどうぞ

上記の議論をまとめると、韓国銀行が利上げをすれば、韓国からの資金流出や通貨危機を防ぐことはできるかもしれませんが、家計信用がさらに膨らみ、金融危機に発展する恐れがある、ということです。

ただ、韓国銀行の利上げの速度が遅くなれば、今度は家計債務破綻を先送りすることはできるかもしれませんが、それとは逆に韓国からの資金流出を招きかねず、最悪の場合、それが通貨危機に発展する可能性すらあります。

このように考えると、韓国は現在、「通貨危機」か「金融危機」か、好きな方を選ばざるを得ない状況に追い込まれているように思えてなりません。

もっとも、そのどちらにしても、私たち日本人は、「それらについては韓国の国内問題であり、日本としては一切無関係である」、という点について、しっかりと認識しておく必要があるのではないでしょうか。

View Comments (13)

-

-

-

-

-

-

-

-

-

-

1 2 次へ »どうせ借金してもチャラになるから駆け込み借金しているのかな。

明日、韓国銀行の利上げ発表だったと思うけど、楽心配でしょうがないです。

韓国人って、これだけ借金して、返せなくなったときのことを心配しないんですかね?

ケンチャナヨ、徳政令があるニダ。

そんなこと考えてる人間相手に、金貸す金融機関なんてあるの?

ケンチャナヨ、棒引きってわけじゃない。政府が肩代わりしてくれるニダ。

これだけ膨れ上がった債務を、国庫負担で解消できる目途なんてあるの?

ケンチャナヨ、いざとなったら日本に泣きつく手があるニダ。

(三跪九叩頭の礼やることに比べたら、日本にちょっと頭を下げて見せるくらい)

だから、

>日本としては一切無関係である

なんて、澄ましていられるかどうか。しつこいよ(笑)。

家計が破綻しそうになれば徳政令があり

国家が不渡り出しそうになればどこぞの国が手を差し伸べる

これまでずっとそうして生き延びてきた

だからこれからもそうなるに違いない

問題を自力で解決しないいつまでも子供の国でいい

利上げなのに借金増やすのは、

韓国人の国民性「早く早く!」てすね。

今なら、さらなる利上げ前なので、借金したほうが金利オトクと。

得た資金を即座に米ドルをFXにすれば、さらにドル高ウォン安に。

韓国の世帯数は1900万だそうです。

グラフから1900兆ウォンの家計負債とすると、1世帯当たり1億ウォン。

約1000万円。日本の世帯当たり負債は2019年で572万円だそうです。1.74倍。

日本では家計負債の9割が住宅ローン。韓国ではグラフから約5割。

その他ローンは何に借りてるのかね?

金貸しはどこの国でも同じだと思うけど、利息と元金が戻ってくると思うから金を貸す。でないと自分が破綻することになる。もしかしてチョンセローンはここに入ってるのか?

>すでに政策金利の世界では米韓逆転が生じてしまっており、来月のFOMCでは金利差がさらに拡大する可能性も指摘されているからです。

資金の流出は、海外資本の逃亡によるものだけでなく、国内資本によるものも相当額に含まれてるんじゃないでしょうか?

7月末の外貨準備高が「(韓銀が預かった?)外貨預金が伸びたこともあり増額」であったことからも、その傾向もあるのでは?と考えます。(或いは、輸出企業が受け取った代金を両替しなかたのかも)

↑実弾を補充しながらの為替介入であれば、粘れてしまうものなのかもですね・・。

今までなら、日本に集れば(アメリカが動いて)助けてもらえたどころか、捏造した被害でさえ補填してもらえました。

その一番の理由は、アメリカ&日本の世論をオールドメディアや韓国のプロバガンダ部隊(国外も含む)によって韓国の見かけ上の価値を爆上げしたことと、反対派を叩き潰したことです。

しかし、今はインターネットの台頭によって従来の世論操作力の激減が起きています。

世論操作ができなければ、票にはつながらないので、もう韓国とマスコミの悪巧みにいいように翻弄されてしまうことは無いと思います。

家計債務がドル建てで、通貨危機と、家計破綻が同時に起こる展開を期待します。

投資環境を調べ直していたら,広い意味での金融的に危ない順序は,ドイツ>中国>韓国,のような気がします。個人的には,今までドイツ経済の危険性を過小評価していた気がします。思っていた以上に景気が悪く,不良債権が増大するかもしれません。韓国は結構持ちこたえそうな気がします。ちなみにロシアは,日本人が思っているよりずっと経済状態が良いように見えます。日本も中国からのサプライチェーンが破壊されると,一気に危なくなります。

現状資金を借り入れ困難でも、所得や資産の書類を改ざんして投資不動産のオーナーになることで、見かけ上の資産と収入を一時的にブーストできるカボチャの馬車的な裏技ありそう。「不動産を担保に低利で借り換えができますよ!追加の借り入れができますよ!一時的な不動産市況の落ち込みから回復したら、売って返済すればいいんです!」って感じで。