グローバルなドル高という基調のなか、いくつかの通貨が対ドルで下落しています。こうしたなか、韓国メディアでは相変わらず「韓米通貨スワップ待望論」が出ているようです。ただ、本来であれば、韓国の金融当局が取り組まねばならないのは「為替変動に脆弱なウォン」という状況の是正であり、そのためには韓国ウォン事態の国際化という努力が必要です。

いくつかの通貨が対ドルで下落

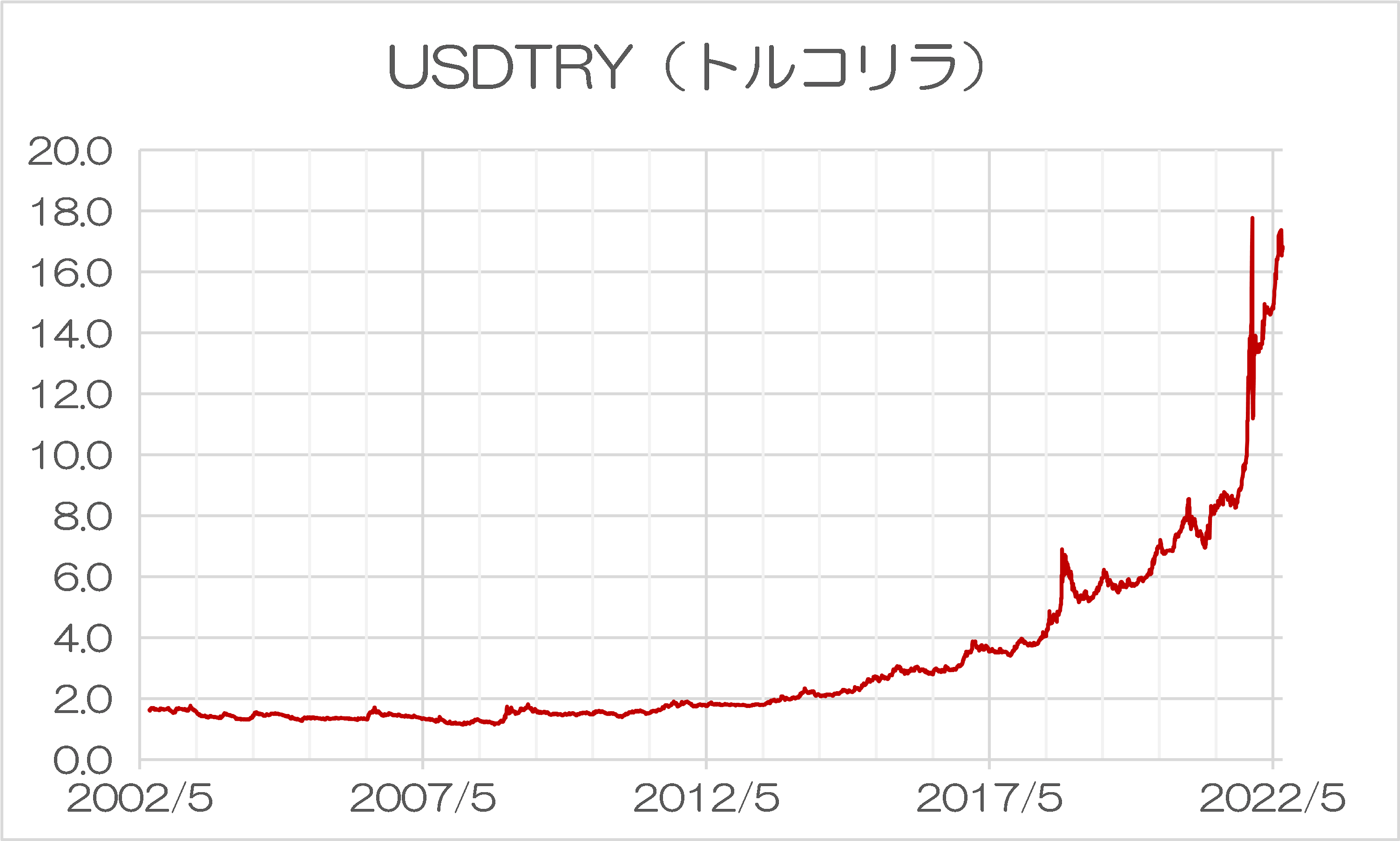

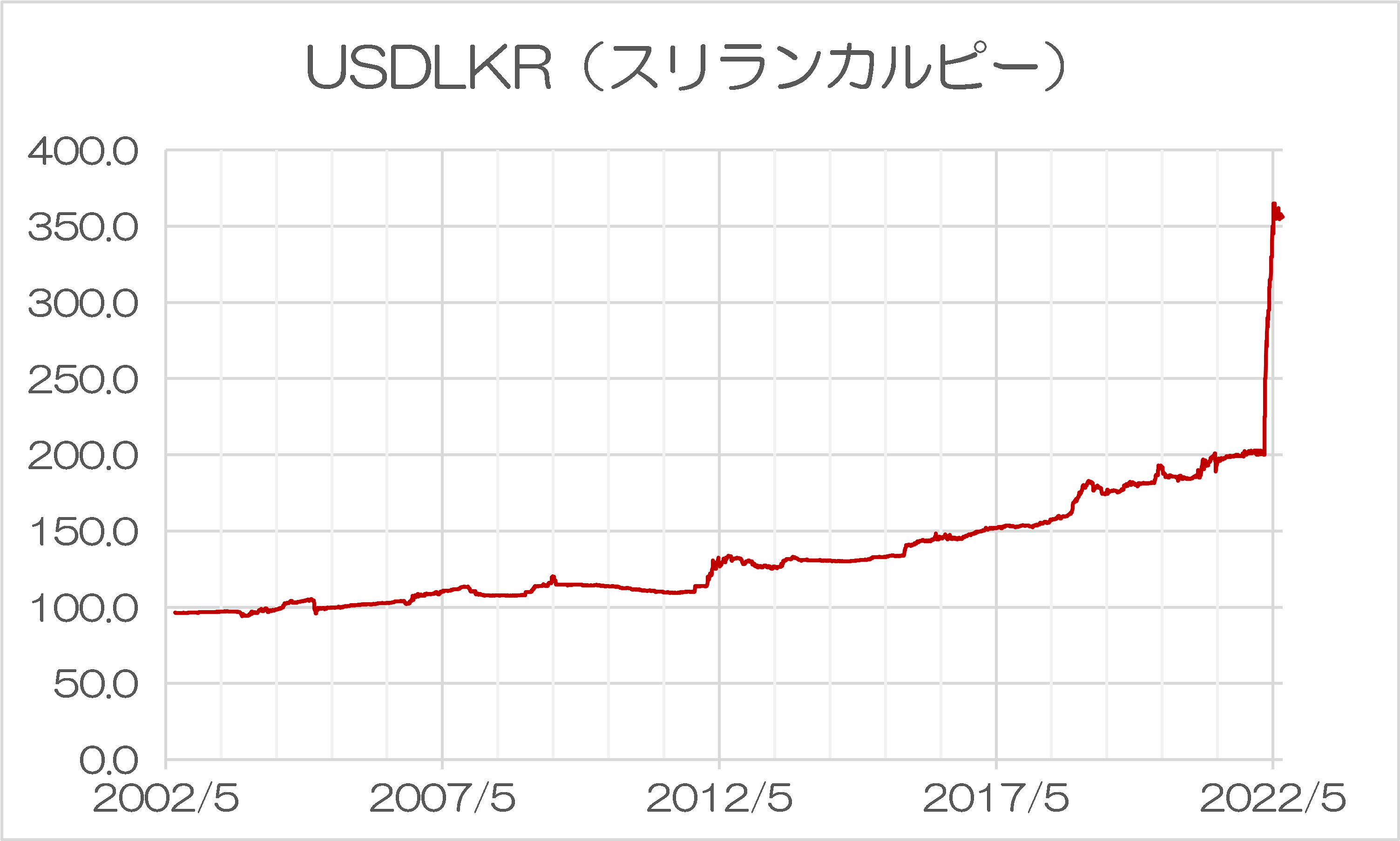

外為市場ではドル高基調が続いており、とくにいくつかの国の通貨については、数年来の最安値水準にまで達しているというケースもあります。国際決済銀行(BIS)のデータによれば、とくにアルゼンチンペソやトルコリラ、スリランカルピーなどが大きく下落していることが確認できます(図表)。

図表1-1 アルゼンチンペソ(ARS)

{kind=link}

図表1-2 トルコリラ(TRY)

{kind=link}

図表1-3 スリランカルピー(LKR)

{kind=link}

(【出所】the Bank for International Settlements, US dollar exchange rates より著者作成)

これらの通貨の下落についてはどちらかというと、アルゼンチン、トルコ、スリランカという各国の特殊性によるものでもあるのですが、これら以外の通貨に関してもドルに対して下落しています。

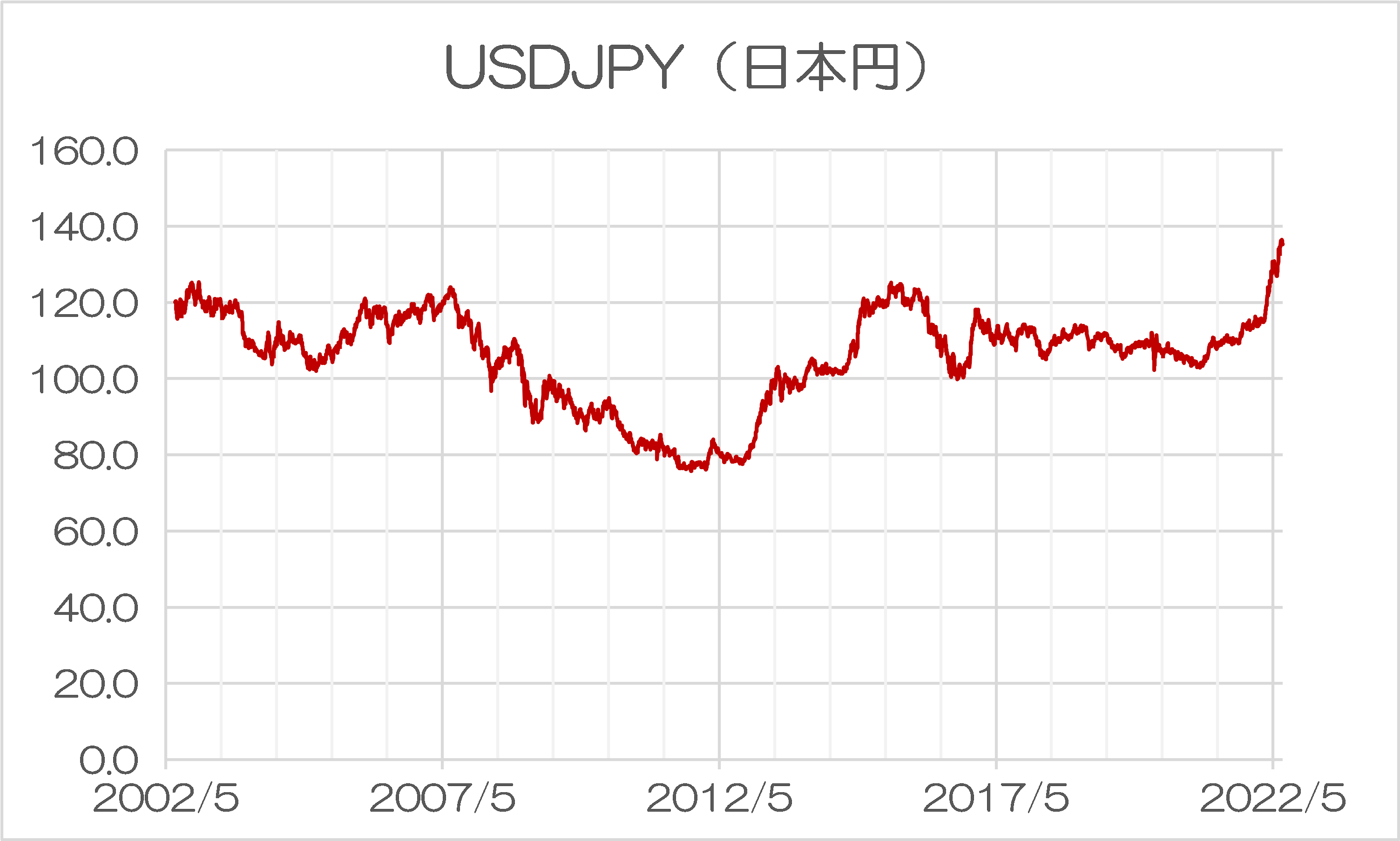

たとえば「ドルをも上回る安全資産」とされていたこともある日本円が、最近、対ドルで140円台に近付くという、およそ四半世紀ぶりの最安値水準にあります。

図表2 日本円(JPY)

{kind=link}

(【出所】the Bank for International Settlements, US dollar exchange rates より著者作成)

だいたいは金利要素での下落

ただし、アルゼンチンやスリランカなどの例を除けば、対ドルで下落している通貨に関しては、だいたい「金利」という要素で説明がつくケースが多いようです。とくに、日本の場合だと政策金利はマイナスを維持しているほか、イールドカーブ・コントロール政策で金利全体を押し下げている状況にあります。

結局のところ、米国がインフレ退治を目的に大胆な利上げなどの金融引締めに踏み切るなか、米国と比べて金利が低い通貨を中心に通貨安が生じるのは、ある意味では当然の話でもあります。

そして、日本の場合は「電力不足」というボトルネックさえ解消できれば、むしろ円安は日本経済を強力に復活させるカンフル剤ともなり得ます。輸出競争力が急伸しているうえ、中国などからの輸入品価格の上昇を通じ、中国産から国産品などへの輸入代替効果をもたらすからです。

韓国でウォン安が意味するもの

ただ、すべての国が通貨安に強い、というわけではありません。

とくに私たちの隣国・韓国では昨日、日中最安値ベースで1ドル=1311ウォンと約13年ぶりの最安値水準に近づく局面も見られました。そして、『韓国の外貨準備高が前月比94億ドル減少=為替介入で』でも取り上げたとおり、どうも最近、韓国の外貨準備が減少傾向に入った可能性が濃厚です。

| 韓国の外貨準備が前月比94.3億ドル減少しました。これはコロナ禍直後の2020年3月以来の大きな減少でもあります。とりわけ注目しておきたいのは、有価証券と現金預金の合計残高が前月比88.63億ドルも減少したという事実です。とくに韓国銀行は為替介入を行っているという事実を隠し立てもしなくなりました。同国の外貨準備の減少がまだ続くのかどうかには注目する価値がありそうです。韓国の外貨準備が94.3億ドルの減少韓国銀行が本日、2022年6月末時点の外貨準備高を公表しています。2022年6月末の外国為替保有額―――2022.07.05付 韓... 韓国の外貨準備高が前月比94億ドル減少=為替介入で - 新宿会計士の政治経済評論 |

韓国の場合、日本から素材、部品、装備といった「モノを作るためのモノ」を輸入しており、自国通貨安は産業に欠かせないさまざまな品目の価格をも押し上げるのに加え、外貨建債務の返済負担を重くする効果があるため、行き過ぎたウォン安は経済にブレーキを掛けます。

この点、韓国にとっては非常に悩ましい状況です。利上げに踏み切ると、銀行からカネを借りて不動産だ、株式だ、暗号資産だといったリスク資産に投資している家計が破綻するケースも続出するかもしれず、なかなかに難しいところでもあるのでしょう。

イーデイリー「1400ウォン台を視野に」

こうしたなか、韓国メディア『イーデイリー』に、こんな記事が掲載されていました。

1310ウォン台を通した為替レート… 「最悪の場合は1400ウォン台を越えるかもしれない」【※韓国語】

―――2022-07-07 0:01:01付 イーデイリーより

この記事は「グローバル金融危機以来、韓国ウォンが13年ぶりに最安値を更新」したなかで、輸入品物価上昇に基づく「貿易収支の赤字」などの問題も顕在化したと指摘。そのうえで、「韓米通貨スワップへの期待」が生じている、などとするものです。

記事冒頭では、ウォン安について、次のように述べています。

「今年の年末、長ければ来年上半期までドルの追加強勢が現れ、為替レートが1350~1400ウォン台まで追加上昇すると予想される」。

つまり、ウォン安が現時点よりもさらに進む、という良そうです。

その理由としてイーデイリーは、「グローバル景気低迷の懸念」に対し、ドルが強く買われているためだと指摘。これに加えてロシアが欧州や日本などに対するエネルギーの輸出を中断するとの懸念が「グローバル景気鈍化の懸念に油を注いだ」ためだと述べています。

また、韓国で2年債と3年債の利回りの逆転(逆イールド)が生じていること、株価指数KOSPIが急落していることなども、「ウォンがさらに下落する可能性」を示唆している、などとしています。

米韓通貨スワップの可能性は?

こうしたなか、イーデイリーの懸念の中心点は、こんな記述ではないでしょうか。

- 「当局が市場介入メッセージを出し、実際の措置も続けていくにも、為替レートの基調的な上昇の流れや速度を制御するのに激しい姿が続き、一部では韓米間常設水準に準ずる通貨スワップ締結が早急に行われるべきだという主張が出ている」。

- 「しかし、外国為替市場の関係者らはパンデミック危機など実際の経済危機が迫っていない状況で現実的に韓米通貨スワップが締結される確率は高くないと見ている」。

これは韓国メディアには珍しく、正しい指摘でしょう。『完全な勘違いに立脚した米韓通貨スワップ待望論=韓国』などでも指摘したとおり、韓国メディアからは「勘違い」に基づく「韓米通貨スワップ待望論」が多くみられるからです。

| 米韓首脳共同宣言を受け、一部の韓国メディアが再び「通貨スワップ待望論」に火を付けました。ただ、韓国政府はこの「通貨スワップ待望論」を巡って、何とか水面下に押しやろうとしているフシがあります。米国が韓国と通貨スワップ(あるいは為替スワップ)を締結する可能性は、極めて低いからです。したがって、そろそろ「韓米通貨スワップ待望論」が「韓日通貨スワップ待望論」に化ける可能性への備えをしておいても良いのかもしれません。「韓米通貨スワップ待望論」の実際中央日報「韓米共同宣言は常設通貨スワップ構築の土台か」... 完全な勘違いに立脚した米韓通貨スワップ待望論=韓国 - 新宿会計士の政治経済評論 |

基本的に、米国が現在、外国(とくに韓国)と新たな通貨スワップないし為替スワップを結ぶ可能性は、皆無に近いです。

韓国の通貨・ウォン自体が国際的に通用するハード・カレンシーではないことから、米銀の「韓国ウォン需要」が生じる可能性は非常に低く、米国にとってわざわざ「外国為替流動性スワップライン」(=為替スワップ)を結ぶ必然性などありません。

また、米国が2020年3月に韓国など9ヵ国と為替スワップを締結した目的も、米国にとっては金融緩和という効果がありました。現在の米国が金融緩和に踏み切る理由がないという点を踏まえるなら、正直、米韓為替スワップの「再開」はあり得ない話でしょう。

こうしたなか、もう少し本質的なことを指摘しておくならば、韓国自身が為替介入をしなくても大丈夫な通貨制度、機能的な外為・デリバティブ市場などを作っていくことが、本来ならば必要であるはずです。

とくに、5月にはジョー・バイデン米大統領が訪韓した際、尹錫悦(いん・しゃくえつ)韓国大統領との米韓共同声明で、外為市場について、こんな一文が盛り込まれています。

“To promote sustainable growth and financial stability, including orderly and well-functioning foreign exchange markets, the two Presidents recognize the need to consult closely on foreign exchange market developments. The two Presidents share common values and an essential interest in fair, market-based competition and commit to work together to address market distorting practices”.

この記述、米国からの「為替介入をするな」という牽制と読むのが正解です。いちおう、著者自身の参考訳についても示しておきましょう。

「秩序ある、そして機能的な外国為替市場を含めた持続的な成長と金融の安定を促進するため、両大統領は外為市場の発展について、緊密に協議する必要性を認識した。2人の大統領は、公正な市場原理に基づく競争に共通の価値と本源的利益を共有しており、市場を歪める慣行に対処するため、協力することにコミットする」。

非常に回りくどい表現ですが、早い話が「為替相場は市場メカニズムで決まるものだ」、「韓国がやっている為替介入は、この公正な為替市場の慣行を歪めるものだ」という批判です。

米国からのこのようなメッセージが出ている以上、「外貨準備」だ、「米韓通貨スワップ」だといった姑息な手段によるのではなく、韓国はウォンの国際化と強靭化に向けて努力するのが筋でしょう。韓国は、まずはウォン取引の24時間化を含めたウォン市場の自由化を図るべきです。

(もっとも、「現在の韓国が資本の自由化に耐えられるのかどうか」については別論点ですが…。)

View Comments (7)

日本は「韓国発の通貨危機発生時の影響と対策」について公に議論をし始めてもいいのではと思う今日この頃

少し以前なら、見込みの薄い米国に要請するより、御しやすい日本に向けて、

「スワップ寄こすニダ~」と、

ヤイノヤイノ言ってきてたところなんでしょうが、

例の麻生副総理、元蔵相の国会答弁、

「本当にスワップ無しで大丈夫なのかと聞いたら、

日本からどうしてもというなら、結んでやっても良いなどとヌカシタから、

蹴飛ばした」

アレ、効いてるんでしょうね。

夏休み終わって1週間にもなるのに、まだ宿題に手つかずで、

学校に行きそびれてるチュウボウの気分も

大いに与ってるんでしょうが。

本当に後少しで息の根を止めれそうなのですが、アメリカで不動産バブルが弾けた(現在進行中)との観測もあり油断はできません。引き続き注視していきたいと思います♪

米国でインフレが収まるまでこれからもしばらく利上げが続く。

交易条件悪化の常態化により韓国の貿易赤字もしばらく続く。

よってこの先も韓国でしばらくウォン安が進むのは間違いない。

韓国は利上げと為替介入でウォン防衛を図っている。

ここで必要なのは持続可能な水準まで負債を抑えること。

・さらなるウォン安に耐えられる水準まで外貨建負債を抑制する

・さらなる利上げに耐えられる水準までウォン建負債を抑制する

これは政府、政府系企業、民間企業、自営業、家計に大ダメージを与えるだろう。

だが持続不可能な負債拡大などありえなく、どこかで削減に動かねばならない。

結局この帰結として、韓国経済に長期間大いなる停滞をもたらすことになる。

特にこの数年が見せかけの繁栄であったことがあらわになるだろう。

中心的な経済団体がつい数ヶ月前にこんなことを言っていたとは呆れる。

『全経連「韓国ウォン、基軸通貨として編入される資格は十分」5つの根拠』ハンギョレ 登録:2022-02-14 01:34 修正:2022-02-14 07:24

http://japan.hani.co.kr/arti/economy/42542.html

韓国も原発動かすとかソーラーパネルの鳥の糞を掃除するとかやったほうがいいんじゃないですか?

韓国やアメリカを見ていると黒田総裁って本当に凄い人でもっと評価してもいいんじゃないかと思えてくる。

日本は30年デフレで物の値段が上がらなかったが、縮小はせず、わずかずつだが成長してきた。

量的緩和ももっと大胆にやれ!バラマキももっとやれと言っていた人達もいたが結果論だがやっていたら今アメリカのような物凄いインフレになっていただろう。日本はインフレ率は2.1%。自分には値上げラッシュがつらい。

他国に比べて穏やかなのも黒田総裁のさじ加減が適切だったという事だと思う。

金利もたいして上がっていない。韓国のようにアメリカに合わせて利上げしなければキャピタルフライトをおこす心配もない。

むしろゼロ金利を継続中だ。

自分はマクロ経済とか全くわからないのだが、とにかく黒田総裁は上手くかじ取りをしているんだなと思ったわ