韓国の外貨準備高は3ヵ月連続で前月比マイナスを記録しました。韓国銀行の説明によると、「外為市場のボラティリティを抑制するためのオペレーション」で外貨を溶かしたようなのですが、その一方で、先月の米韓共同声明では米国から「韓国は為替介入をするな」と強く牽制された格好でもあります。

先月も韓国の外貨準備高は減少

先月の『韓国の外貨準備が急減:韓国でいま何が起きているのか』では、韓国の外貨準備が減少基調に入ったのではないか、とする仮説を提示したのですが、その「続報」が出てきました。やはり、韓国銀行が本日発表したデータによると、2022年5月においても、外貨準備高は減少したようです。

2022年5月末の為替保有額【※PDF、韓国語】

2022年5月末の韓国の外国為替保有額は4,477.1億ドルで前月末比15.9億ドル減少

米ドルの下落に伴うその他通貨 外貨資産 未ドル換算額の増加にもかかわらず、外国為替市場の変動性緩和措置などに減少

2022年4月末時点で韓国の外国為替保有額は世界9位<<…続きを読む>>

―――2022/06/07付 韓国銀行HPより

韓国銀行が発表した外貨準備の内訳は、次のとおりです(図表1)。

図表1 韓国の外貨準備の内訳

| 項目 | 2022年5月 | 前月比増減 |

|---|---|---|

| 金 | 47.95億ドル | 0.00億ドル |

| SDR | 150.81億ドル | 1.04億ドル |

| IMFリザーブポジション | 44.80億ドル | 0.31億ドル |

| 現金預金+有価証券 | 4233.55億ドル | -17.22億ドル |

| 外貨準備合計 | 4477.11億ドル | -15.87億ドル |

(【出所】韓国銀行)

減少基調に入った韓国の外貨準備

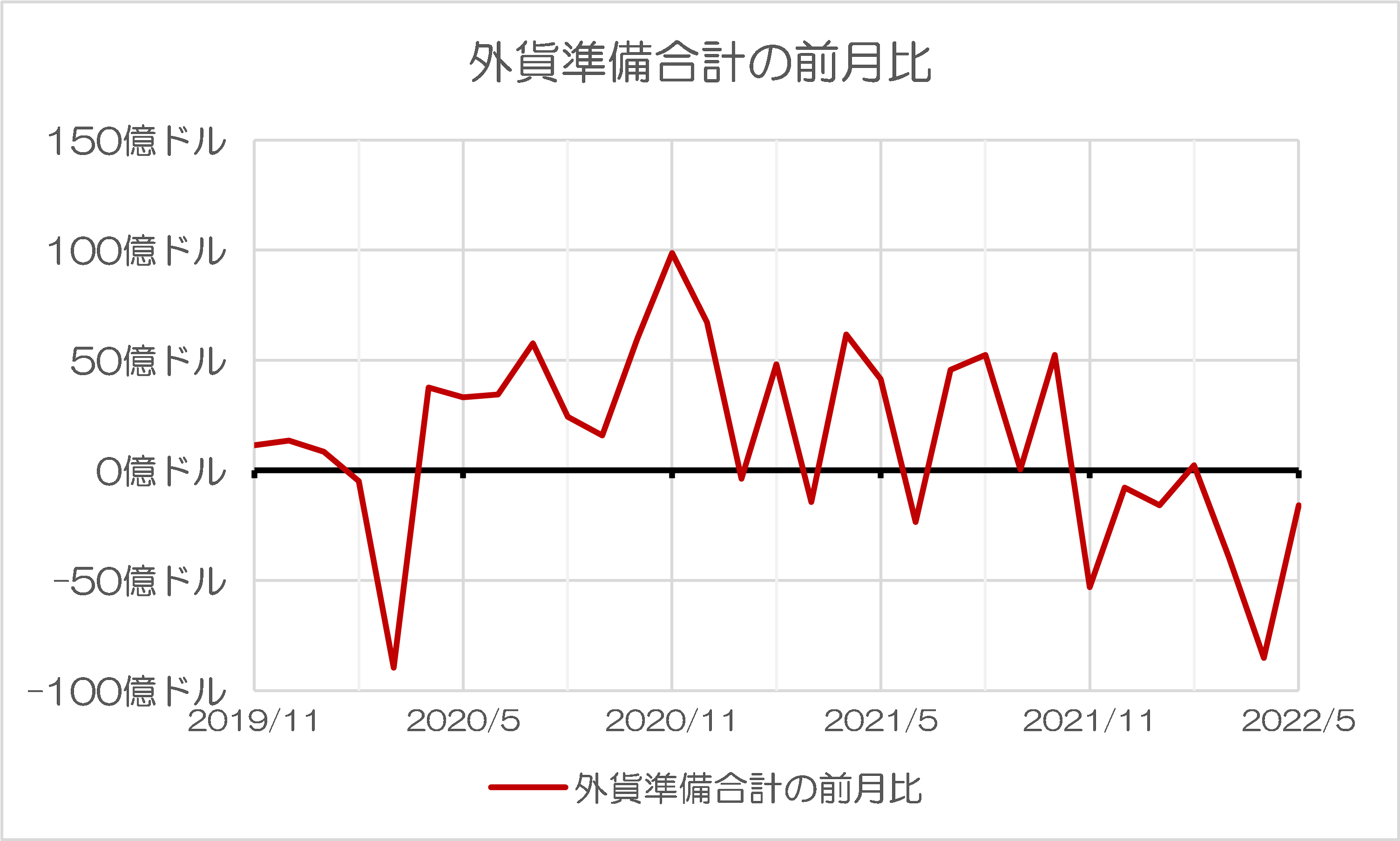

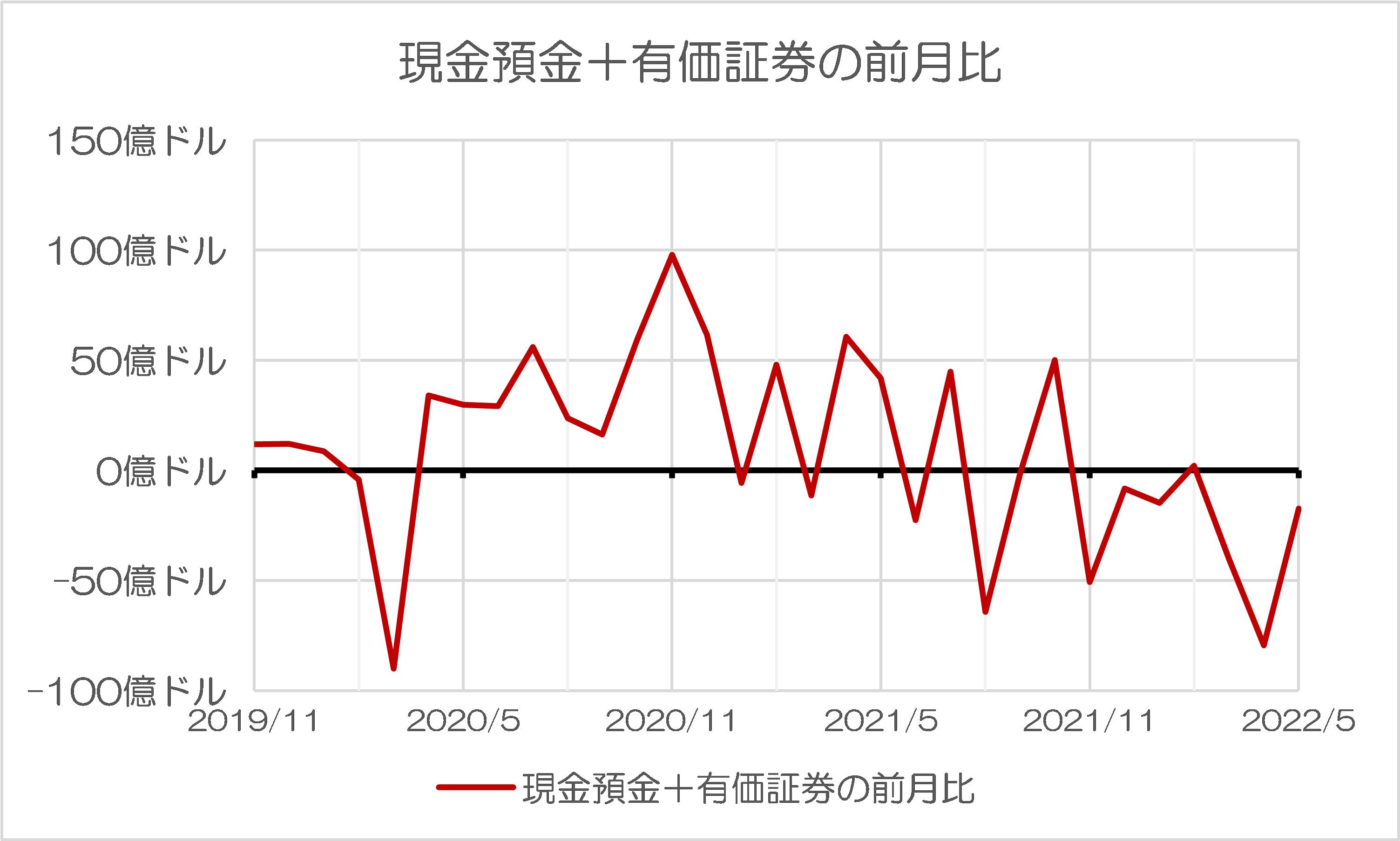

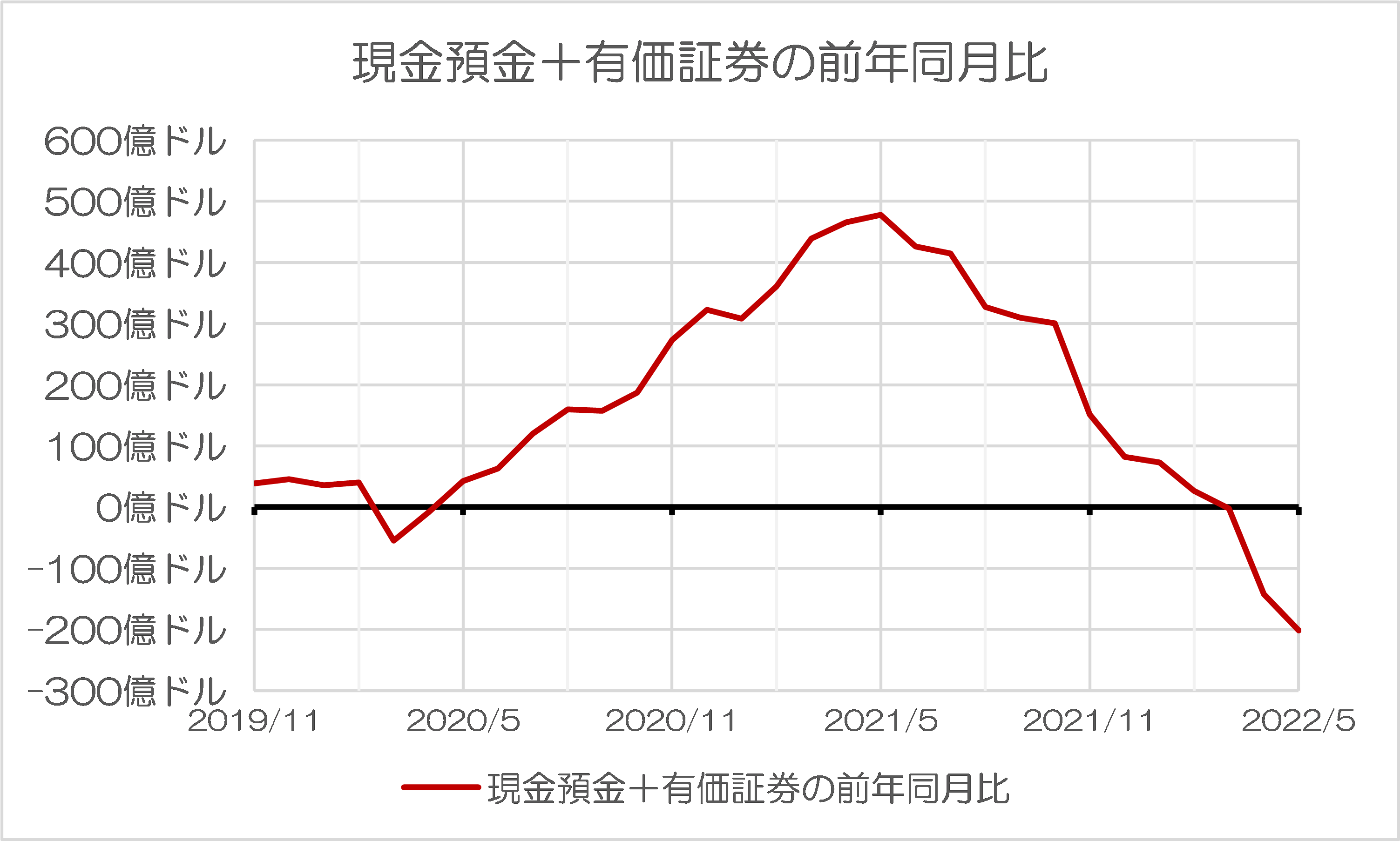

外貨準備合計、「現金預金+有価証券」のそれぞれについて、コロナ禍直前から現時点に至るまでの外貨準備の動きを図示したものが、それぞれ図表2、図表3です。

図表2-1 韓国の外貨準備合計の前月比

{kind=link}

図表2-2 韓国の外貨準備合計の前年同月比

{kind=link}

(【出所】韓国銀行)

図表3 韓国の外貨準備のうち、「現金預金+有価証券」の前月比

{kind=link}

図表3-2 韓国の外貨準備のうち、「現金預金+有価証券」の前年同月比

{kind=link}

(【出所】韓国銀行)

為替介入などが功を奏したのか

どちらの図表で見てもわかるとおり、韓国の外貨準備についてはコロナ禍が発生した直後の2020年3月には前月比で100億ドル近く減少していたのですが、コロナ禍が本格化して以降はむしろ外貨準備を順調に増やしています。

しかし、外貨準備の増加速度については、2021年5月をピークに減少に転じ、「現金預金+有価証券」に限定すれば3月以降、外貨準備全体についても4月以降、前年同月比のマイナスになってしまったのです。

この減少要因について、韓国銀行は「外国為替市場の変動性緩和措置などに伴うもの」と説明しています。マーケットに詳しい方ならピンとくるかもしれませんが、この「外為市場の変動制緩和措置」とは、一般的な用語では「為替介入」または「市場操作」と呼ばれる行為です。

韓国銀行のデータによると、韓国の通貨・ウォンは先月12日、日中最安値1ドル=1291.50ウォンにまで売り込まれました。この水準はコロナ禍発生直後の2020年3月19日以来、約2年2か月ぶりの安値水準であり、もう少し売り込まれれば2009年7月以来の13年ぶりの安値となりかねませんでした。

ただ、韓国ウォンの為替相場はその後、かなり持ち直し、5月30日時点では1ドル=1230ウォン台にまで買い戻されています。想像するに、韓国の為替介入に加え、先月、ジョー・バイデン米大統領が訪韓して共同声明が出てきたことなどが韓国ウォン相場の安定にある程度は寄与したのかもしれません。

米韓共同声明は「為替介入をするな」との要求

もっとも、バイデン米大統領が5月21日に尹錫悦(いん・しゃくえつ)大統領とともに発出した米韓共同声明のなかには、こんな一節が出てきます。

“To promote sustainable growth and financial stability, including orderly and well-functioning foreign exchange markets, the two Presidents recognize the need to consult closely on foreign exchange market developments. The two Presidents share common values and an essential interest in fair, market-based competition and commit to work together to address market distorting practices”.

これに対する著者自身の訳は、次のとおりです。

「秩序ある、そして機能的な外国為替市場を含めた持続的な成長と金融の安定を促進するため、両大統領は外為市場の発展について、緊密に協議する必要性を認識した。2人の大統領は、公正な市場原理に基づく競争に共通の価値と本源的利益を共有しており、市場を歪める慣行に対処するため、協力することにコミットする」。

非常に回りくどい表現であり、しかも韓国メディアはこれを「米国が為替相場の安定にコミットした」と勘違いする報道も出てきたのですが、そうした解釈は正しくありません。早い話が「韓国は為替操作をするな、マーケットメカニズムを歪めるな」、という米国からの強い牽制です。

逆に、この声明が出てきたがために、むしろ韓国としては為替介入し辛くなったのではないでしょうか。

いずれにせよ、現時点のウォン相場はまだ小康状態ですが、(おそらくは別稿で議論するであろう)韓国の家計債務の問題なども相まって、今後の韓国がウォン安にどう対処するか(あるいは対処できないか)がひとつの見どころ、といったところだと思う次第です。

View Comments (3)

韓国が主張する外貨準備、ホントにあるの?

1997年通貨危機の時は実は「なかった」というオチ。

定期公表の度に為替換算による増減と”運用益”が計上されるのみであった韓国の外貨準備高。

韓国投資公社(外貨運用機関)が保有するであろう”塩漬資産の叩売り(含み損の具現化)”が始まれば、その実態が明らかになるんでしょうね。

(糸冬)

韓国銀行は、為替介入を行うために手持ちの外貨を動かしている。

それを定量的に観測するには、「現金預金+有価証券」合計の推移を可視化することは分かりやすいので、大賛成です。

そして、さらに「現金預金」と「有価証券」を分離してその推移を見れば、また、新たな事実が判明するかもしれません。

以下は、「現金預金」と「有価証券」の各々の最近の推移です。単位は億米ドルで、( )内は前月からの増減額です。

2022年 現金預金 有価証券

1月末 277.7 (+111.3) 4090.7 (-126.2)

2月末 262.0 (-15.6) 4108.4 (+17.7)

3月末 228.1 (-33.9) 4102.1 (-6.3)

4月末 162.5 (-65.6) 4088.3 (-13.8)

5月末 218.5 (+56.1) 4041.9 (-73.3)

これを見ると、現金預金については、2月から4月まで減少の一途をたどっています。これこそが為替介入による減少分でしょう。

そして、1月と5月に現金預金が前月から一気に増加していることが分かります。しかし、同時に有価証券が大きく減少しているので、有価証券を現金化したのだということが判明します。預金額が増加している時は、有価証券が減額しているのです。

この現金化の±が合わないのは、1月と5月にも為替介入を行っていたのだから、当然です。

それにしても4月の為替介入は大規模でした。これは彼らのマジノ線=1250ウォンでの攻防があったからだと思います。