ウォン安スパイラルは韓国経済にとって非常に深刻な惨事を招きかねないものであり、韓国にとっては警戒すべき現象のひとつであることは間違いありません。こうしたなか、韓国メディアの報道によると、韓国は先月、「5月としては過去最大の輸出額」を計上したにも関わらず、輸入品価格の上昇などを受けて前月に続き2カ月連続の貿易赤字を記録したそうです。これは何かの始まりなのでしょうか?

ウォン安スパイラルの恐怖

先日の『韓国貿易赤字化で「ウォン安スパイラル」は生じるのか』では、韓国の貿易統計をもとに、最近、同国が輸出高で過去最大規模を記録しながらも、貿易赤字が徐々に増えている、とする話題を取り上げました。

| 資源高は日本だけでなく、韓国の貿易収支をも削っているようです。ただ、韓国の場合は日本と違い、貿易赤字にはかなりの警戒が必要です。というのも、貿易赤字がウォン安を招き、ウォン安が貿易赤字を招く、という「ウォン安スパイラル」が生じる可能性があるからです。だからこそ、韓国からは今後、これまで以上に「韓日通貨スワップ」待望論だの、「G20スワップ」待望論だのといったものが出て来るかもしれません。「韓国で今年158億ドルの貿易赤字を予想」=韓国メディア昨日の『日本経済の足を引っ張る「鉱物性燃料」の輸入額の... 韓国貿易赤字化で「ウォン安スパイラル」は生じるのか - 新宿会計士の政治経済評論 |

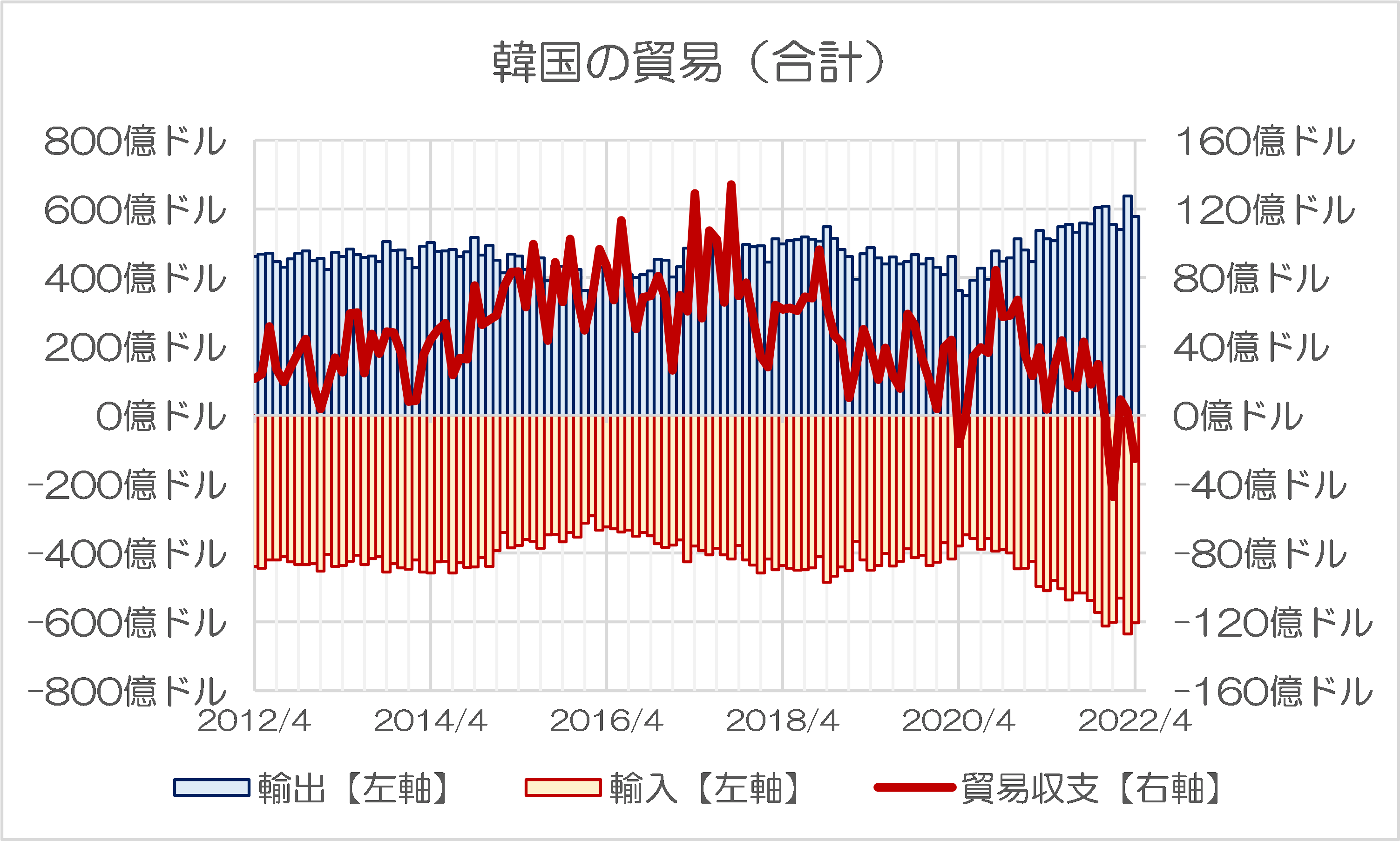

あらためて、該当するグラフをチェックしておくと、同国がこのところ、貿易赤字を計上している様子がうかがえるのではないかと思います(図表1)。

図表1 韓国の貿易(合計)

{kind=link}

(【出所】韓国銀行データをもとに著者作成。なお、左軸と右軸でスケールが異なる点には要注意)

この点、以前からの繰り返しではありますが、韓国の貿易・産業の基本構造は次のとおり、非常にシンプルです。

- 資源国(豪州、サウジラビア、UAEなど)から資源を輸入する

- 日本やドイツといった先進国から「素材・部品・装備(素部装)」を輸入する

- 韓国国内で製品を組み立て・加工する

- 出来上がった製品を中国、米国、香港、EUなどの最終消費国に輸出する

つまり、韓国の基本的な産業構造は、外国から製品、半製品などを買って来て、それを国内で加工して製品化し、外国に輸出する、というものであり、とりわけ地理的にすぐ近いところに日本という世界的先進国が存在していることで、韓国自身もかなりの恩恵を受けている格好です。

韓国は許容為替レンジが狭い国

ただし、このことは同時に、韓国にとって許容される為替相場のレンジが非常に狭いことを意味しています。

一般に輸出立国・製造立国の場合、自国通貨の価値が下がれば下がるほど、経済にとっては好ましい影響が生じます。というのも、輸出競争力が増えるとともに、輸入価格が上昇することで輸入品への需要が減り、国産品の需要が増える効果(いわゆる輸入代替効果)が生じるからです。

かつての日本の場合、円安になったらなったで、輸入する資源価格は多少増えるにせよ、日本国内での付加価値の幅が大きいため、資源価格の上昇は製品価格に対しさしたる影響を与えず、それどころか円安効果により日本製品が外国で飛ぶように売れるという効果が得られていました。

(※ただし、民主党政権以降、主要原発が操業を停止しているため、現在の日本では電力供給が非常に不安定であり、円安の恩恵を十分に受けているとは言い難いのですが、この点については『日本経済の足を引っ張る「鉱物性燃料」の輸入額の急増』でも述べた論点なので割愛します。)

| 鉱物性燃料の輸入額が急増しています。先週金曜日に財務省税関が公表した『普通貿易統計』によると、今年1月から4月までの4ヵ月間で鉱物性燃料の輸入額は8兆8717億円であり、前年同期の4兆6979億円と比べてじつに倍増です。また、気になるロシアからの輸入額についても同様に倍増しています。原発再稼働は電力の安定供給だけでなく、鉱物性燃料の輸入額を減らすことで貿易収支を劇的に改善するのに加え、ロシアからの輸入を減らすという効果が期待できるのです。貿易統計と鉱物性燃料貿易相手国・上位10ヵ国鉱物性燃料の輸入額が増... 日本経済の足を引っ張る「鉱物性燃料」の輸入額の急増 - 新宿会計士の政治経済評論 |

しかし、韓国の場合、日本やドイツなどから輸入している「素部装」は高価です。このため、ウォン安になったとしても「素部装」の輸入価格が上昇し、その価格上昇分は製品価格に転嫁せざるを得ず、結果的にウォン安だからといって輸出競争力が増えるとは限らないのです。

行き過ぎた自国通貨安は企業倒産を加速させかねない

それだけではありません。

ウォン安になれば、韓国企業が外国の金融機関から借り入れている外貨建債務の返済負担が上昇し、韓国企業のなかには財務制限条項(コベナンツ)に抵触する事例が出て来るおそれもあります。

あるいは、韓国の場合は貿易赤字状態が常態化すると、外国金融機関の韓国に対するリスク許容度が下がり、韓国企業が借り入れている短期資金の借り換え(ロール)を拒絶されるかもしれず、最悪の場合、いくつかの韓国企業はそのまま資金繰りに窮して倒産してしまうかもしれません。

このあたりも、国全体が対外債権国である日本とは事情が根底から異なっている部分です。

ただ、こうした議論を述べていると、「ドルに対してウォン安になったとしても、円などに対してウォン高になっていたとしたら、必ずしもそのような仮定は成り立たないのではないか」、といった疑問を聞くこともあります。

こうした疑問に答えるうえで興味深いものが、韓国銀行のデータベースに含まれています。それは、韓国の輸出入に占める「決済通貨」の割合です(図表2)。

図表2-1 韓国の輸出に占める決済通貨の割合(2021年12月時点)

| 決済通貨 | 金額 | 比率 |

|---|---|---|

| 米ドル | 512.95億ドル | 84.50% |

| ユーロ | 35.27億ドル | 5.80% |

| 日本円 | 15.31億ドル | 2.50% |

| 韓国ウォン | 13.37億ドル | 2.20% |

| その他の通貨 | 30.44億ドル | 5.00% |

| 人民元 | 11.35億ドル | 1.90% |

| ロシアルーブル | 3.62億ドル | 0.60% |

| 豪ドル | 2.81億ドル | 0.50% |

| 英ポンド | 2.56億ドル | 0.40% |

図表2-2 韓国の輸入に占める決済通貨の割合(2021年12月時点)

| 決済通貨 | 金額 | 比率 |

|---|---|---|

| 米ドル | 496.04億ドル | 81.10% |

| ユーロ | 34.44億ドル | 5.60% |

| 韓国ウォン | 38.45億ドル | 6.30% |

| 日本円 | 28.78億ドル | 4.70% |

| 人民元 | 9.28億ドル | 1.50% |

(【出所】韓国銀行データをもとに著者作成)

…。

つまり、韓国にとってはウォン安・ドル高は輸出には大きな恩恵をもたらすものの、輸入面では購入価格の上昇を通じ、韓国経済には非常にネガティブな影響を与えかねないのです。

円に対するウォン高は輸入購買力を高める

ただし、韓国にとっては貿易取引の圧倒的多数が米ドルでの取引により占められていますが、日本からの輸入取引に限定していえば、2021年12月時点における円建て取引の割合は44.8%で、米ドル建て取引の割合は50.5%です。

したがって、年初来で見て、円がウォン以上に米ドルに対して下落している昨今の状況に照らせば、韓国にとっては(偶然ながらも)むしろ円に対しては輸入購買力が上昇しており、そのことが韓国企業にとっては「干天の慈雨」でもあるのかもしれません。

実際、韓国の対日貿易については過去から一貫して貿易赤字を計上しているものの、昨今のウォン安にも関わらず、あまり貿易赤字が増えている形跡はありません(図表3)。

図表3 韓国の貿易(対日本)

{kind=link}

(【出所】韓国銀行データをもとに著者作成。なお、左軸と右軸でスケールが異なる点には要注意)

つまり、ウォン安以上に円安が進んだことで、韓国の産業にとっては非常に嬉しい状況が生じているのかもしれません。

輸出高は5月としては過去最大なのに…

ただ、円に対するウォン高という効果は韓国にとってプラスに働くのかもしれませんが、これを打ち消して余りあるのが、やはり昨今の資源高でしょう。これに関連し、韓国メディア『聯合ニュース』(日本語版)に昨日、ちょっと気になる記事が掲載されていました。

5月の輸出21.3%増 貿易収支は2カ月連続赤字=韓国

―――2022.06.01 09:44付 聯合ニュース日本語版より

聯合ニュースによると、韓国政府・産業通商資源部は1日、5月の輸出入額を公表。これによると輸出額は前年同月比+21.3%となる615億2000万ドルとなる一方、輸入額は同+32.0%増の632億2000万ドルで、貿易収支は17億1000万ドルの赤字に陥ったのだそうです。

同国が貿易赤字となるのは2ヵ月連続のことで、聯合ニュースは「輸出額は5月としては過去最高だった」にも関わらず、ロシアのウクライナ侵攻などに伴う原材料価格の高騰により、エネルギー価格を中心に輸入額が膨らみ、貿易赤字につながった、などとしています。

この貿易収支に関しては、現時点でまだ韓国銀行のデータベースには反映されていないようであり、国別データがない以上、これ以上の詳細分析は難しいのですが、ただ、記事から判断する限り、5月も貿易赤字に転落したのは、前月とほぼ同じ理由によるものと考えて良いでしょう。

いずれにせよ、これは何かの始まりなのかどうか、大変に気になるところです。というのも、輸出依存度で日本を大きく上回る国である韓国が2ヵ月連続で貿易赤字に陥ったことは、やはり、非常に象徴的であることは間違いないからです。

「コロナ禍直以降、韓国はウォン高を抑制するために為替介入(ウォン売り・外国通貨買い)を繰り返し、その結果、マネタリーベースが異常に膨張して金融機関がカネ余り状態となり、その資金が個人融資に向かい、銀行などからカネを借りた個人が株式、暗号資産、不動産を買い、資産バブルが生じる」――。

こうした韓国独自の現象については、逆回転を始めたら、あっという間に資産バブルが弾け、多くの家計が破綻し、銀行与信が焦げ付き、場合によっては金融機関破綻が生じ、そこから金融危機に発展する可能性も濃厚です。

その意味では、韓国の貿易赤字は、現在の韓国経済における危ういバランスを突き崩すきっかけのひとつになり得るものであり、それだけ注目に値する指標のひとつであることは間違いないでしょう。

View Comments (5)

韓国経済が破綻しても韓国企業が日本へ輸出する産物で韓国でしか手に入らないものはないでしょうから気にせずに居られると考えるのですが、厄介なのは経済難民となって不法入国した犯罪者が増える事ですね。

韓国の場合、本当は不法入国者なのに「日帝の強制連行の被害者と其の子孫」へとポジションチェンジし、被害者コスプレして日本に対して謝罪と賠償を求めたりしますし。

更に、日本国民と同等の権利が無いのは差別だとして文句を言ったりして。

宗主国たる中国には、朝鮮人韓国人らの面倒をちゃんと見て貰いたいものです。

1970年代日本が経験した経済試練、円ドル変動相場制への移行とオイルショックを子供の視線で見、80年代90年代を通じて日本製品が世界を席巻するところを少年青年の目で見ていました。

>かつての日本の場合、円安になったらなったで、輸入する資源価格は多少増えるにせよ、日本国内での付加価値の幅が大きいため、資源価格の上昇は製品価格に対しさしたる影響を与えず、それどころか円安効果により日本製品が外国で飛ぶように売れるという効果が得られていました

度重なる日米貿易交渉でぎりぎり絞られボコボコにされ、挙句プラザ合意に至った日本経済は、理屈で言えば懲らしめられて儲からないようにされたはずでした。しかし日本は資源効率・エネルギー効率を強化し、儲けの大きい商品開発へと目まぐるしく変化していきました。効率良く利益が上がる社会になって行った。あれは確かに実力だったとそのように回顧します。

なあにK-9やK-2が海外に売れるからシンパイナイデスヨー。

”政府支援”+ウォン安差益≧(価格転嫁=製造原価+金利)が企業の生き残りをかけた必須条件のような気がします。

政府の役割が最も大きい。きっと「支援が足りなかった」と、私怨が募ることでしょう・・。

液晶産業が衰退した今、ユーロ建てで素部装を輸入しているのはドイツではなくオランダですね。装置に限れば日米蘭。米蘭の装置にしても主要部品は日本製です。試しに本気でNO JAPANやってくれないですかね