昨日は日本のJX金属株式会社が韓国の合弁会社株式のすべてを合弁相手に売却すると発表しました。表向き、同社の発表によれば、今回売却する事業は同社にとっての「成長戦略のコア」とは位置付けられていない、ということですが、それでもこのタイミングでの事業撤退は、日本企業における韓国における投資リスクが高まるなかでなされたという点については注目してみても良いのかもしれません。

目次

多くの企業では「リスク管理」を重視する

著者自身は現在、ちょっとした会社を経営しておりが、かつてはそこそこの大企業に勤めていたこともあります。

そして、企業に勤めていると常に意識しなければならないのが、「リスク管理」、あるいは「不測の事態への備え」でしょう。

得てして大企業に勤めていると、「自分自身が現在やっている仕事」は、将来、だれかほかの人に引き継がなければなりません。このため、「当初は問題がなかったとしても、のちのちに何らかの問題が生じる(かもしれない)」、といったことを想定しなければならないのです。

あまり愚痴を言いたくはないのですが、個人的には突如として退職した人の仕事を引き継ぎ、大変に苦労した経験もありますし、ある仕事が数年後にまったく関係ない人に大きな迷惑をかけたという事例もいくつも見てきました(※それらの詳細について、ここに記すことはできませんが…)。

ただ、大企業で勤めていれば、この手の「先を見越した仕事」は大変に重要ですし、とりわけ大切なことがあるとしたら、「現在は問題がなくても、いずれ問題になるかもしれない案件」をいかに管理していくか、といった視点ではないかと思うのです。

日本の対外直接投資は2兆ドル

こうしたなか、日本企業もずいぶんとグローバル展開するようになりました。

少し古いデータで恐縮ですが、ジェトロが公表する『直接投資統計』によれば、2020年12月末時点の日本全体の対外直接投資残高は1.99兆ドルに達しています。1ドル=130円と仮定すれば、259兆円という金額です(図表)。

図表 日本企業の対外直接投資残高(2020年12月末時点)

| 相手国 | 金額(円換算額) | 構成割合 |

|---|---|---|

| 合計 | 1兆9933億ドル(259.13兆円) | 100.00% |

| 1位:米国 | 5915億ドル(76.89兆円) | 29.67% |

| 2位:英国 | 1740億ドル(22.62兆円) | 8.73% |

| 3位:オランダ | 1549億ドル(20.13兆円) | 7.77% |

| 4位:中国 | 1435億ドル(18.65兆円) | 7.20% |

| 5位:シンガポール | 990億ドル(12.87兆円) | 4.97% |

| 6位:オーストラリア | 892億ドル(11.60兆円) | 4.48% |

| 7位:タイ | 787億ドル(10.23兆円) | 3.95% |

| 8位:スイス | 766億ドル(9.96兆円) | 3.84% |

| 9位:ドイツ | 453億ドル(5.90兆円) | 2.27% |

| 10位:ケイマン諸島 | 429億ドル(5.58兆円) | 2.15% |

| 11位:韓国 | 420億ドル(5.46兆円) | 2.11% |

| 13位:インドネシア | 384億ドル(5.00兆円) | 1.93% |

| 14位:香港 | 378億ドル(4.92兆円) | 1.90% |

| 15位:インド | 300億ドル(3.90兆円) | 1.51% |

| 18位:ベトナム | 218億ドル(2.83兆円) | 1.09% |

| 20位:マレーシア | 187億ドル(2.42兆円) | 0.94% |

| 21位:台湾 | 186億ドル(2.42兆円) | 0.94% |

| 22位:フィリピン | 169億ドル(2.19兆円) | 0.85% |

| 31位:ロシア | 24億ドル(0.31兆円) | 0.12% |

(【出所】JETRO『直接投資統計』ウェブサイトの『日本の直接投資(残高)』【エクセルファイル】を参考に著者作成。なお、円換算額は1ドル=130円と仮定して著者が計算した参考数値)

アジア圏への投資は意外と多くない

もっとも、このリストを眺めていて気付くのですが、日本企業による投資額上位のうち、中国とタイを除けば、上位10位に入っているのはいずれも欧州、米国、豪州、ケイマン諸島といった「非アジア諸国」ばかりです。

アジア諸国は中国が4位、タイが7位に入っているほか、韓国が11位、香港が14位、インドが15位――などとなっており、地理的に近いはずのアジア諸国が日本企業にとっては必ずしもメインの投資先ではないという事実が浮かび上がります。

このあたり、非常に不思議な気がします。

「地理的に近く、産業面で密接なつながりがある」という意味では、日本にとっての最大の貿易相手国である中国、3番目の貿易相手国である台湾、4番目の貿易相手国である韓国(※ランクはいずれも2021年時点)がもっと上位に来ていなければならない気がするからです。

ただ、個別企業の事情はそれぞれですが、総論として言えることがあるとすれば、投資先の国において、「法と約束がきちんと守られているかどうか」、そして「日本企業の権利がちゃんと守られるかどうか」、という視点は、大変に重要です。

韓国の異常判決:日本企業の撤退事例はまだ限定的

このように考えていくと、2018年10月と11月に発生した、韓国の大法院(※最高裁に相当)が日本企業に対し、相次いで自称元徴用工への損害賠償を命じた事件は、まさに日本企業にとっては法的基盤を覆されかねない、大変に大きな脅威であることは間違いないでしょう。

しかも、被告企業である日本製鉄に関しては合弁会社株式を、三菱重工に関しては知的財産権(特許権、商標権)を差し押さえられており、それぞれ売却に向けた法的手続が進んでいます。

個人的に、非上場株式だ、知的財産権だといった(一般的には売却が極めて困難な)資産をどうやって売却するつもりなのか、ちょっと関心がないわけではありませんが、日本企業にとっては、投資がある日、突如として差し押さえられるというリスクに直面していることは間違いありません。

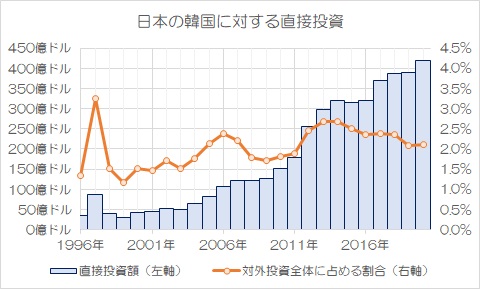

こうしたなかで、日本企業が韓国から撤退する動きが相次いでいるのかといえば、そういうわけではありません。先ほどの対外直接投資統計を見ても、韓国に対する投資残高が顕著に減少に転じたという事実は、現時点では確認できないからです(図表2)。

図表2 韓国に対する直接投資

{kind=link}

(【出所】JETRO『直接投資統計』ウェブサイトの『日本の直接投資(残高)』【エクセルファイル】を参考に著者作成)

もちろん、撤退する動きもないわけではありません。

たとえば2019年4月には、株式会社フェローテックホールディングスが「昨今の韓国における日系企業に対する司法判断等を鑑みた場合、同国における司法判断の独立性が完全に担保されない懸念がある」として韓国からの撤退を表明しました。

しかし、みたところ、こうした動きはほかの日本企業には広がっていません。

また、以前の『韓国政府は「国際通商規範」をかたる前に国際法を守れ』では、三井化学が韓国でポリウレタン原料事業の合弁を解消する一方で、住友化学は逆に韓国の子会社における設備投資を増強するという動きに出る方針だ、とする話題を取り上げています。

| もともと日本企業の対外直接投資において、韓国は「2%の国」早いもので、今日から10月です。そして、10月といえば、日本では来週早々に岸田文雄内閣が発足するとともに、今月末には韓国における自称元徴用工判決から3年が経過します。政治の季節において、果たして「ニッポン株式会社」が投資先や貿易相手を「近隣国重視型」から「ビジネスフレンドリーな国重視型」へとシフトするのでしょうか。その兆候はかすかに出ているのかもしれません。価値を共有する国との連携の重要さ大事な前提条件は「日本は自由主義国である」こと多く... 韓国政府は「国際通商規範」をかたる前に国際法を守れ - 新宿会計士の政治経済評論 |

韓国に追加投資するにせよ、韓国から撤退するにせよ、両社の事例はあくまでも両社なりの経営判断に基づくものですが、みたところ、こうした自称元徴用工問題が両社の経営判断に影響を与えているとする証拠は、両者の報道発表からは確認できません。

もっとも、合弁会社方式であれ、直営方式であれ、韓国に直接投資を行っていると差し押さえられるリスクが日本企業に生じていることは間違いありません。

JX金属株式会社の合弁会社株式売却という事例

こうしたなか、昨日はまた日韓合弁解消の事例が出てきました。

LS-Nikko Copper Inc.の株式の売却について

―――2022/05/19付 JX金属株式会社ウェブサイトより

JX金属株式会社によると、同社はグループ会社である日韓共同製錬株式会社が保有するLS-Nikko Copper Inc.(LSN)の全株式(49.9%)を、50.1%を保有する合弁相手であるLS Corporationに対して約9300億ウォンで売却することを決定したそうです。

その理由についてJX金属株式会社は次のような趣旨の説明を述べています。

- 当社は2019年に「2040年JX金属グループ長期ビジョン」を策定し、既存の各事業を成長戦略のコアとなる「フォーカス事業」と、組織基盤を支えるための「ベース事業」とに分類した

- このうち銅製錬事業を含む「ベース事業」においては、事業の強靭化に向けて、徹底的な競争力強化や資産ポートフォリオの適時の見直しなどを行うこととしている

- こうした中で今般、様々な観点から検討を重ねた結果、当社が保有するLSNの全株式を売却し、当社にとってより重要な領域に経営資源を集中させることが望ましいとの判断に至った

…。

これをそのまま読むと、今回売却することにした事業は「成長戦略のコアとなる事業」には位置付けられておらず、また、LSNの事業もJX金属株式会社にとっての「重要な領域」ではないと判断した、と読めます。

また、「韓国における自称元徴用工判決などの司法判断が影響を与えた」とまでは書かれていませんが、「さまざまな観点からの検討」には、もしかすると韓国国内における、自称元徴用工判決、主権免除違反判決のような異常判決の数々も影響しているのかもしれません。

いずれにせよ、一般に両国関係はその国の企業などを巻き込み、深い次元で進展していきますので、「政権交代したらすべてリセットされ、日韓関係が良くなる」といった単純なものではないことは間違いありません。

「ニッポン株式会社」が対韓直接投資420億ドル(約5.46兆円)を今後どう動かしていくのかについては、今後も「隠れた焦点」のひとつではないかと思う次第です。

View Comments (10)

独断と偏見かもしれないと、お断りしてコメントさせていただきます。

(なにしろ、「なにも知らないものが、無責任に」と逆切れされそうなので)

ウクライナ危機のなか、日本企業には(韓国に限らず)いざという時には、外国の事業から撤退する決断力が求めらます。問題は先代の社長の決定を、覆すことが出来るか、ということでしょう。(「先代の社長から、引き立ててもらった俺が、そんなこと出来るか。そんなことをすれば、社内の和が乱れるだろうが。だから何も知らない素人が」と言われそうです)

駄文にて失礼しました。

不法な司法判断や”現金化”は、カントリーリスクの発露に外ならず。

民間企業の自主撤退は、経済制裁に非ずですね。

「明日は我が身」と、世界に伝播しない道理はないのかと・・。

日本貿易保険(NEXI)カントリーリスクマップ

https://www.nexi.go.jp/cover/img/rskmap.pdf

↑どうして、こんな位置にいるんだろ・・?

どう考えてもD良くてCでしょうね。現実は中国よりリスクが有ると思いますが。

daumの記事を機械翻訳して知ったのですが

日本経済新聞が20日、韓国への「輸出規制」は効果がなかったばかりか韓国に道義的な優位性を与えたとして、恥じるべき黒歴史だと書いたそうです

該当のコラムを探してみましたが、会員限定のようで読めませんでした

道義的な優位性……。随分と曖昧かつ主観的な記事ですね。逆に言えばそういう言い方でしか日本を糾弾できない、という悲鳴のような言い分ですが。

私は読みました。唖然としました。「大機小機」というコラムで、(四つ葉)という記者の匿名記事だけど、主張自体が事実を無視して韓国側の主張に沿っていて噴飯もの。

新聞記者であれば当然このことの経緯を知っているはずだが、とぼけて韓国側にくみする主張をして日本政府に説教を垂れている。日経にも韓国の手が伸びていると感じる。

そもそも規制の効果がないなら、そのままでいいじゃない。

韓国の道徳的優位って、ロシアのナチス呼ばわりと同じようなものでしょうw。

進出するのも撤退するのも投資するのも自由ですけど、うまくいかなくなったとき、原理原則を曲げて政治的に妥協したり、税金を投入して救済したりしないでほしいですね。

それさえなければ、どうでもよいと言えばよいです。ただ、Kの法則はもっと周知するべきだとは思います。

下の表は財務省から毎月発表される国際収支表の一部(表面上の統計には掲載されないことが多い)で、ネットの対外直接投資(実行マイナス回収)のここ数年の動きです。

これをみると、対韓国のネットの直接投資は2018年をピークに低下が続いています。かろうじて「ネット回収」という事態は避けられていますが、韓国への投資に消極的になる傾向は強まっているのではないでしょうか。

一方、対台湾のネット投資は安定した動きを示しており、20年、21年の数字は韓国を上回っています。

貿易だけでなく、投資面でも台湾と韓国の逆転は起こっているようです。

(単位 億円) 台湾 大韓民国

2014C.Y. 971 3,359

2015C.Y. 726 1,928

2016C.Y. 1,564 1,891

2017C.Y. 1,351 2,044

2018C.Y. 1,751 4,877

2019C.Y. 1,275 2,696

2020C.Y. 2,097 1,529

2021C.Y. 1,378 891

タックスヘブンを通すとリスクヘッジになったりするんだろうか?