SWIFTのデータでは人民元による国際送金が増えていることに関しては間違いなさそうです。ただ、そうだからといって、「人民元が米ドルに代わって基軸通貨となる」というものでもありません。むしろ米ドルの使用は過去最高レベルに増えているからです。その意味では、「これから人民元の時代が到来する」と決めつけるには、まだ少し早いようです。

目次

SWIFTレポートから読む「通貨の実力」

当ウェブサイトは「金融評論サイト」を自称していますが、そんな「金融評論」において重要な話題のひとつが、「世界の通貨の実力」、です。

こうしたなかで、国際的な銀行送金システムをつかさどるSWIFTがほぼ毎月公表している『RMBトラッカー』というレポートに、国際送金で利用された通貨の上位20位までのランキングが掲載されています。

当ウェブサイトではこの決済通貨シェアとランキングを長く追い続けています(日本語メディア等のなかでは、世の中で当ウェブサイトくらいかもしれません)。

ちなみにこの『RMBトラッカー』、その名の通り、「人民元の決済通貨としての躍進ぶり」を取り上げるためのランキングとして始まったフシがあるのですが、国際送金市場における通貨の栄枯盛衰を見るという観点からは、それなりに興味深い資料だといえます。

ただし、このランキング自体、そのほかの通貨に関する各種統計(たとえば国際通貨基金が発表する『COFER』と呼ばれる統計など)と比べて、必ずしも整合するものとは限りません。

あくまでもこのRMBトラッカーとは、「顧客を送金人とする取引」と「銀行間取引」における国際送金通貨を示したものに過ぎず、厳密な意味での「通貨の実力」を正確に示しているものとは限らないのですが、それでも継続的な統計データでもあるため、ひとつの参考値として追跡し続けている、というわけです。

最新のランキング

さて、前置きが長くなりましたが、SWIFTが日本時間の23日までに公表した、2024年5月分のRMBトラッカーデータによると、ユーロ圏を込みにしたデータ、ユーロ圏を除外したランキングともに、とくに上位に関しては順序は前月とあまり変わっていないことが判明しました(図表1)。

図表1 2024年4月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外、カッコ内は1ヵ月前からの順位変動)

{kind=link}

(【出所】SWIFT『RMBトラッカー』データをもとに作成。黄色はG7通貨、青色はG20通貨)

なぜか人民元が「ユーロ圏込みデータ」で日本円より上位に

まず、ユーロ圏を含めた全世界の国際送金データだと、上位3通貨(米ドル、ユーロ、英ポンド)はほぼ固定されていますが、4位に人民元が入り、われらが日本円は残念ながら第5位に留まる、という状況が、ほぼ常態化してきました。人民元は2023年11月に日本円と逆転して以来、6ヵ月連続で4位に入っています。

その一方、ユーロ圏を除外した国際送金データだと、日本円の強さが目立ちます。

それまで「3番手」の常連だった英ポンドは2024年2月に4位に転落し、代わって日本円が3番手に浮上。米ドル、ユーロと並び、日本円が国際送金の世界で存在感を示しているのです。

もちろん人民元も5位に入っているため、強いといえば強いのですが、なんだか違和感を覚える方も多いのではないでしょうか。

報道等によれば、最近、ブラジルやアルゼンチン、トルコ、あるいはロシアといった諸国が人民元での貿易を推進しているとされ、その影響で人民元の利用が拡大しているのかと思ってしまいますが、この仮説だと、人民元が「ユーロ圏を含めたデータ」の方で上位に食い込んでいる理由の説明になっていません。

なぜか、ユーロ圏を含めた方のデータで人民元が強みを持っている一方、ユーロ圏を除外した方のデータでは、人民元よりもむしろ日本円の方が大きく伸びているからです。

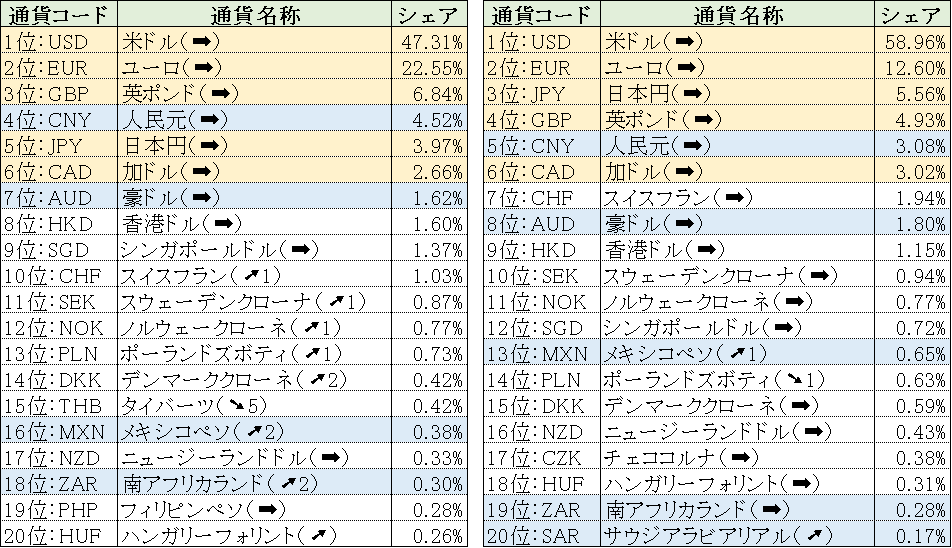

ここでは比較のために、日本円と人民元の国際送金シェアの推移を、ユーロ圏込みのものとユーロ圏を除外したものそれぞれについてグラフ化してみましょう(図表2)。

図表2 国際送金シェア・2通貨比較(日本円/人民元)

{kind=link}

(【出所】SWIFT『RMBトラッカー』過去データを参考に作成)

これによると人民元の国際送金シェア(ユーロ圏込みのものは青線、ユーロ圏除外のものは灰色線)が、とりわけ昨年後半から大きく伸びていることが確認できる一方で、日本円の国際送金シェア(ユーロ圏込みのものは赤線、ユーロ圏除外のものは黄色線)もまた、同じくらいの時期に伸びていることが確認できます。

伸び方でいえば、とくにユーロ圏込みのものは人民元の方が日本円よりも大きいのですが、ユーロ圏を除外したものについては人民元が伸びた以上に日本円が伸びており、このことから、国際送金の世界では人民元「だけ」が伸びたというよりも、なにか「他の要因」の存在を疑うのが自然です。

ユーロのシェアをドルなどが奪っているのが実態に近い

結論からいえば、これはおそらく、ユーロの送金シェアが急落したことと密接な関係がありそうです。

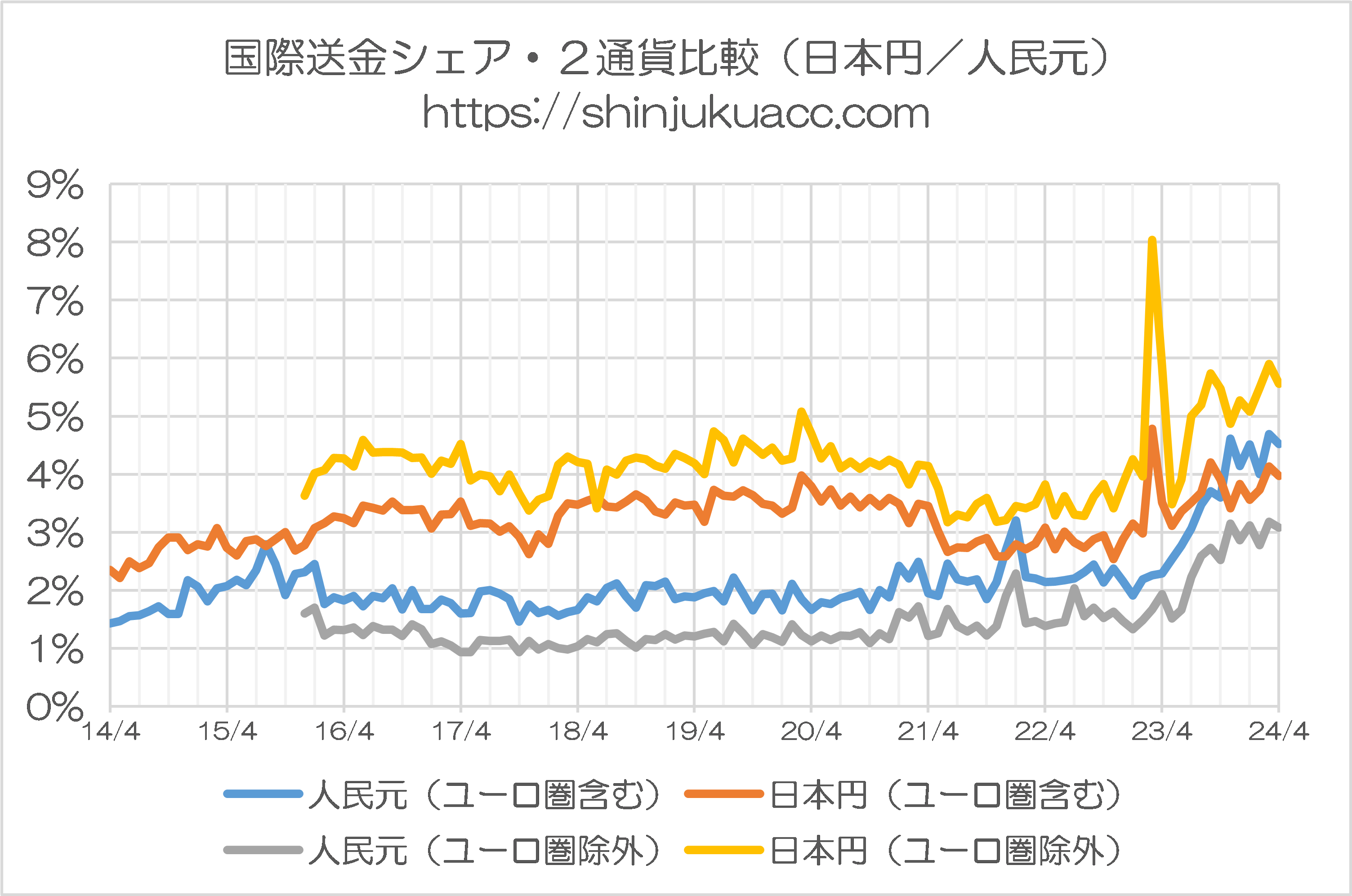

図表1でも確認したとおり、国際送金の世界においては、1位が米ドル、2位がユーロ、という構造についてはユーロ圏込み、ユーロ圏除外のどちらであっても変わらないのですが、最近の動きを見ていると、とくに両者のシェアにおいて顕著な変動が生じているのです(図表3)。

図表3 国際送金シェア・2通貨比較(米ドル/ユーロ)

{kind=link}

(【出所】SWIFT『RMBトラッカー』過去データを参考に作成)

具体的には、ユーロ(ユーロ圏込みのものが青線、ユーロ圏除外のものが灰色線)は、2023年7月以降、シェアが急落していることが確認できます。なぜユーロのシェアが(とくに非ユーロ圏において)急落したのか、その原因についてはSWIFTのレポート等に説明もないため、現時点では正直、よくわかりません。

そして、ユーロのシェアが減った部分を埋めるかのように、同じく2023年7月以降は米ドル(ユーロ圏込みのものが赤線、ユーロ圏を除外したものが黄色線)のシェアが上昇しており、とりわけ非ユーロ圏においては、米ドルのシェアは、いまや60%近くを占めている状況にあります。

要するに、ユーロが減って米ドルが増えた、ということです。

ユーロのシェア、ドル以外の通貨にも移った!?

ただ、グラフをよく眺めてみると、ユーロが減った分のシェアがそのまま米ドルに移行した、というほどに単純なものでもなさそうです。

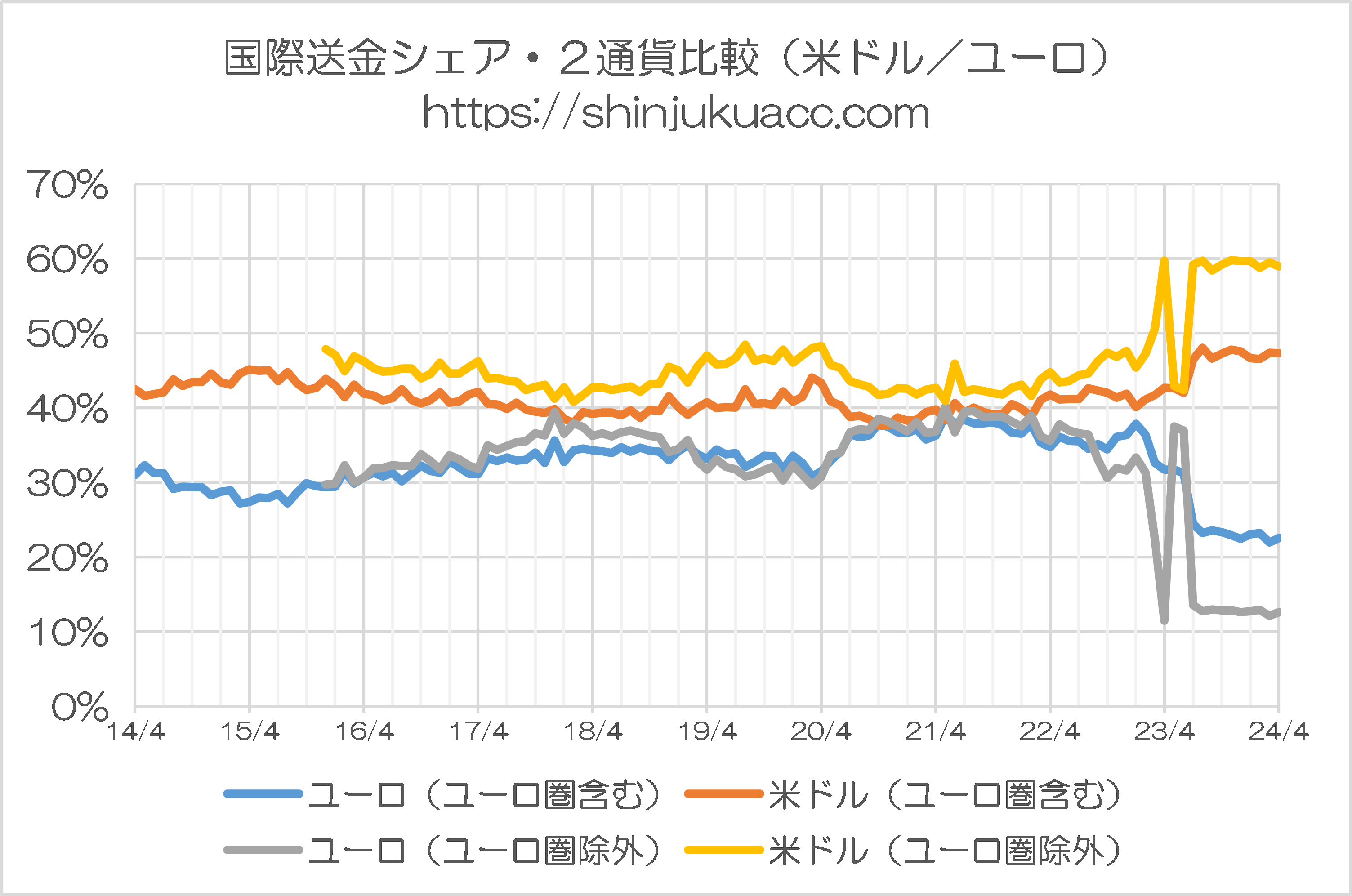

図表3ではわかり辛いので、改めて米ドルとユーロを合算したシェアをグラフ化してみたものが図表4です。

図表4 国際送金シェア・2通貨合算(米ドル・ユーロ、タテ軸の単位に注意)

{kind=link}

(【出所】SWIFT『RMBトラッカー』過去データをもとに作成。ただし、タテ軸は起点がゼロではない点に注意)

こちらのグラフ、タテ軸の起点はゼロではありませんので注意してください。

それはともかくとして、国際送金シェアの米ドルとユーロの合算値は、ユーロ圏を含めたデータに関しては、70%台後半だったものが、70%台すれすれにまで、ユーロ圏を除外したデータについては80%前後だったものが70%前後にまで、それぞれ約10%ポイント近く落ちています。

なぜ国際送金におけるユーロのシェアが落ちているのかについてはよくわかりませんが、少なくともユーロのシェアが低下した分の大半が米ドルに行ったものの、一部は米ドル以外の通貨に行った、といった姿が、このグラフからは浮かんでくるのです。

恐らくその行き先が、人民元や日本円などだった、ということではないでしょうか。

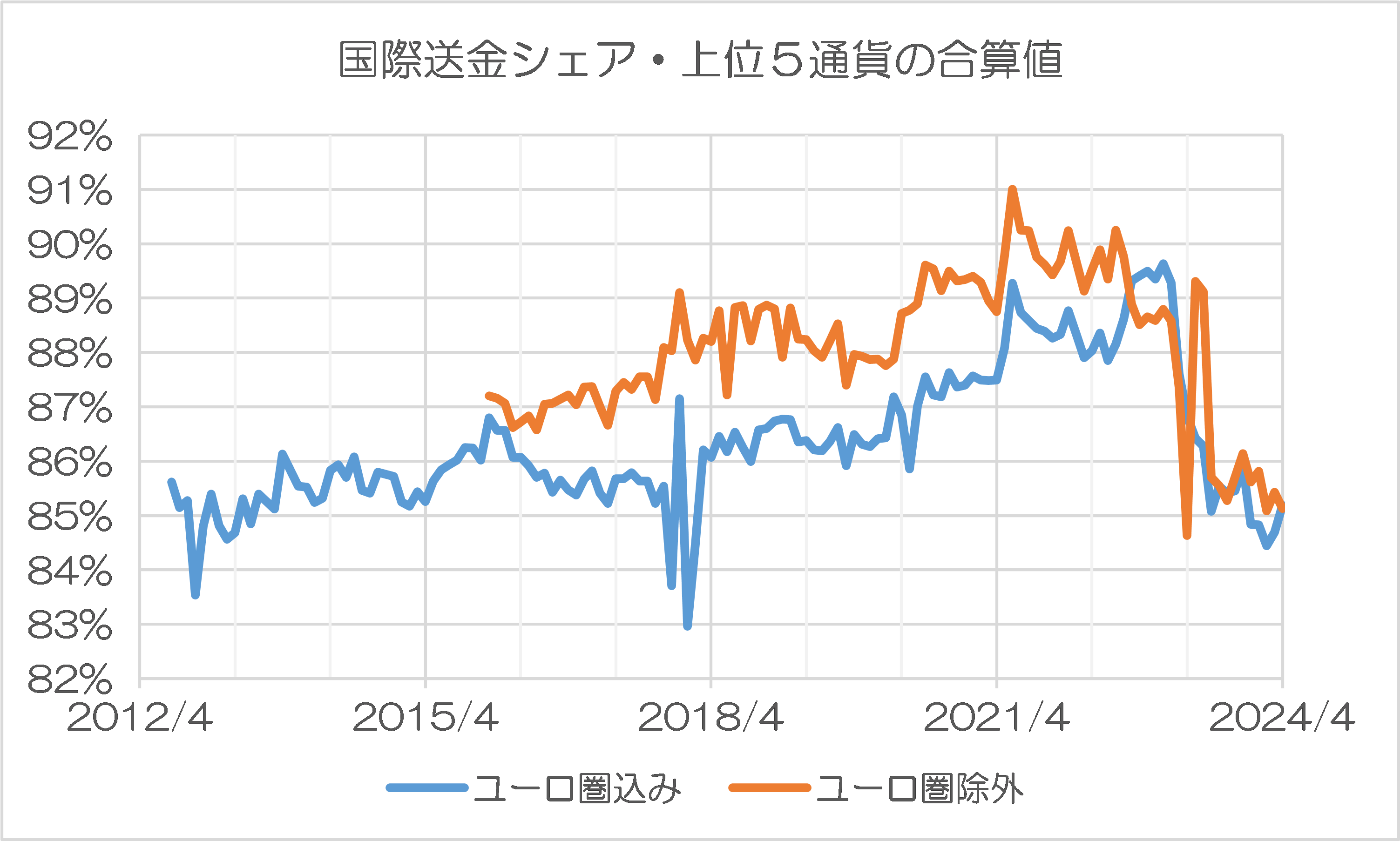

このような視点から、上位5通貨(米ドル、ユーロ、日本円、英ポンド、人民元)の国際送金シェアの合算値を求めてみたものが、次の図表5です。

図表5 国際送金シェア・上位5通貨の合算値(タテ軸の単位に注意)

{kind=link}

(【出所】SWIFT『RMBトラッカー』過去データをもとに作成。ただし、タテ軸は起点がゼロではない点に注意)

図表4と同じく、図表5もタテ軸の起点がゼロではありませんのでご注意ください。

それはともかくとして、上位5通貨を合算した国際送金シェア自体も、昨年7月頃を境に、微妙に低下したままであることがわかります。ざっくり5%ポイント程度の下落、といえるでしょう。

このことから、国際送金通貨は「人民元が伸びた」というよりは「ユーロが減った分、多極分散が進んだ」という方が実態に近い、と見てよさそうです。

「人民元基軸通貨化」の判断は尚早

いずれにせよ、SWIFTのデータ上、不自然な点はいくつかあることはたしかですが、人民元による送金が増えていることに関しては、統計的事実として明らかです。

ただ、それと同時にそのことは「人民元が米ドルに代わって基軸通貨となる」ということを、必ずしも意味するものではありません。むしろ米ドルの使用は過去最高レベルに増えているからです。

それに、人民元がもし本気で「基軸通貨化」を目指すならば、その前段階として、やはり資本規制を撤廃するなどして「国際通貨化」を目指さなければなりません。

その意味では、国際送金通貨としての人民元の利用が増えているからといって、「これから人民元の時代が到来する」と決めつけるには、まだだいぶ早いことは、間違いないといえるでしょう。

View Comments (12)

基軸通貨というのは冷戦が終わった1990年代以降のグローバル経済の用語で,これからは欧米中心と,中露を中心とした2つのブロック経済に別れていき,あくまでもブロック内での基軸通貨に変化していくと思います。後者のブロックでもドル・ユーロは使われると思いますが,人民元の比重は高くなるでしょう。冷戦前にルーブルが果たしていた役割を人民元が担う。ただ,後者のブロックの統計は怪しいです。北朝鮮も「地上の楽園」だったはずですけど。

>基軸通貨というのは冷戦が終わった1990年代以降のグローバル経済の用語

???

グローバル経済って何ですか?

グローバル計算以前の経済は、何と言うのですか?

グローバル経済と呼ばれる経済と、それ以前の経済の違いは何ですか?

グローバル経済以前には、基軸通貨と呼ばれるような通貨の働きをするものは無かったのですか?

グローバル経済以前も、ドルが貿易決済で中心的に使われていたのではないですか?

その時の、ドルは、何と呼ばれていたのですか?

グローバル経済とは、資本(投資)の自由化ということで、資本が自由化するには、強いつまり信認度が高い通貨が必要とされた、逆に言えば、強い通貨かあったから資本の自由化が出来た、ということで、中国が改革開放経済政策を行えたのは、強い米国、ソ連に勝って世界一強となった米国の(ドルの)お陰ということですね。

それで、今また、政治のブロック化によって経済がブロック化すれば、政治的経済的な自由度が低いところは、経済と社会の停滞に陥ることになります。

何と言ったって、例えば今の中国、EV車を作っても、欧米が買ってくれなきゃどうしようもない。ロシアも、天然資源、欧米が買ってくれなきゃ困る、今は中国やインドが買ってくれていたとしても、中印の経済は欧米の購買力に依存している。

今の世界、欧米に相手にされない国や地域は、どうやったって経済は上向かない。南米諸国を見れば分かる。

中露経済圏を作っても、欧米との取引きが縮小すれば、その経済圏は縮小して行かざる得ない。

今は、中露とも、経済よりも覇権に関心が強い指導者がトップになっているから、経済がブロックしてもいいと思っているのかもしれないが。

まあ、自分の実体・実態を自己認識しないで、プライドだけで、ドルに対抗しようとすれば、包装紙は手に入れても、中身は失う、箱を開けて見たら、いつの間にか中身が枯れて萎んでいたということになるのではないか?

グローバル経済=地球経済

銀魂の世界ではグローバルスタンダードがどんどん廃止されて

武士が大量に失業して治安が悪化しているらしい

> グローバル経済以前の経済は、何と言うのですか?

1990年以前は,ソ連を中心とした社会主義経済圏と,欧米中心の自由主義経済圏の2つのブロック経済だったと認識しています。他ブロックとの貿易や資本移動は制限されていました。1930年くらいまでは,イギリスポンド経済圏(旧大英帝国など),フランスフラン経済圏,アメリカドル経済圏と,小さいながら日本円経済圏(中国やアジアの一部)の4つのブロック経済だったと認識しています。ただ,貿易制限は関税による緩いものだったので,厳格な経済ブロックではありませんでした。「グローバル経済」の定義は明確ではないですが,個人的には上記のような経済ブロックが存在しない状態だと考えています。

欧米が関税等で中国製品の輸入を制限しはじめていますから,今後,経済ブロックがだんだん明確化していくと思います。参考までに,世界を見渡すと,民主主義国家はそれほど多くなく,中露のような事実上の独裁体制の国が多く,そういう国々の多くは中露ブロック経済圏のほうに参加していくと思います。韓国すら今後どっちに参加するか分かりませんよ。

グローバル経済に空いた

暗黒面のホ-ルのようなものが

露中半島などならず者が集まった

もう一つの空間である

グロ-(テスク)張””る経済

なのでしよう

ユーロ圏の元決済の比率がユーロ圏外の比率よりも大きいというのはなぜか?

仮説:

例えばフォルクスワーゲンとBOSCH(部品メーカー)は両社ともドイツ企業だが中国に進出している。またドイツ国内でも大きな取引がある。フォルクスワーゲンは中国現地法人から配当を受け取るがいちいちユーロのかえずに元のままもっている。BOSCHは中国で製造した部品を輸入して元で支払う契約になっている。フォルクスワーゲンはBOSCHの部品をドイツ国内で仕入れているがユーロではなく元でも可と言われているので配当で受け取った元をドイツ国内のBOSCHへの支払いに充当している。

全然違うかな?

sqsq 様

冒頭にご指摘の問題ですが、わたしにはドイツに限らず、欧州全体で生産力の衰亡が止まらず、チャイナに依存していく状況がますます深刻化している顕われのように思えます。

もう今や、死語の感がある「舶来品」という言葉。私の子供時分には、その言葉が想起させる代表的な「高級品」の中には、間違いなく数々の欧州製品が含まれていました。ロールスロイス然り、カール・ツァイス然り、ゾーリンゲン然り。しかし、今時、いくら大枚はたいても、国産品では満足できないからと、ありがたがってそんな物に手を出す人って、どれだけいるでしょうか。

世界的ブランドとしての高級品を産み出し続けるには、国内の強い製造業の地盤が何と言っても必要です。欧州ではその根っこの部分が相当に腐ってきているのではないか。その穴をチャイナの製品が、あるいは進出企業が、ドンドン埋めてきているのが欧州の現状ではないか、そういう懸念が拭えません。

長期的な製造現場の衰退に輪をかけて、欧州が道を誤った大きな理由が、いわゆる温室効果ガスの削減、SDGsへの過度なこだわりにあるような気がします。EV、太陽光発電パネル、リチウムイオンバッテリー。これらの製品について、日米欧の企業は価格競争力で到底太刀打ちできません。

日本ではチャイナに対する警戒心もあって、産業基盤を揺るがされるほどに浸食される状況には、多分至っていないと思います(甘い?)。米国は、イエレン財務長官が、補助金浸けで過剰生産に走るチャイナの製品が、世界市場を席巻する事態を座視しないという警告を突きつけ、間髪を入れず、EVへの100%関税というような、激烈な対抗手段を講じました。まだしも、チャイナ抜きでも国内経済は保つと考えてのことでしょう。

一方で、欧州はどうか。やはりチャイナの補助金、過剰生産が欧州の産業にとっての脅威であるとして、調査を始めるとはしています。しかし、米国のような対抗策を採ることが本当にできるのか、そこはどうも怪しいように見ているのですが、どうでしょうね。

EU域内の無関税の通商、安く入手できていたロシア産の天然ガス、安いチャイナの工業製品。それらに依存して、何とか先進国経済の体裁を整えていたのが、ロシアのガスが止まった上に、加えてチャイナに三行半を突きつけるような真似までできるとは、ちょっと思えないのですが。

中国の改革解放に、先陣を切って乗ったのは、ドイツだった。1990年代、経済不況で閉塞感の漂うヨーロッパで、ヨーロッパ経済の牽引者、経済の優等生と言われたドイツ、そして、その宰相のメルケルは、名宰相との褒め称えられた。しかし、その依って来る源泉が何かが話題になることは無かった。が、それが、中国への進出だと分かった時、ヨーロッパ諸国は、雪崩を打って中国へ進出した。この怒涛の流れに、改革解放路線を眺めていた米国も追随せざるを得なくなった。日本も追随して雪崩を打って進出したのは知っての通り。

中国の政治的変化があり、中国への警戒感が出始めた数年前、メルケルは、年間7回も訪中していることが明るみになり、ドイツの中国依存の深さにも、皆気づいた。ドイツ経済好調の理由は中国依存の故であり、ドイツに追随したヨーロッパの他の国も同じようなものだろう。

メルケルさんは、ロシアにも依存して原発まで無くしたのだから、もはや、ドイツには何があるの?という現実があるのではないか?日本以上に中国にハマり込み過ぎて、中国から撤退したくても出来ない程に、ドイツ企業の産業クラスターが中国で完成してしまっているようだ。

脱中国が出来そうな日本は未だマシらしい。

→→

焦点:中国依存のドイツが味わう「ゆでガエル」の恐怖

By Noah Barkin

2018年4月22日午前 8:55 GMT+96年前更新

https://jp.reuters.com/article/idUSKBN1HO07H/

メルケルの、中国・ロシア依存、彼女が東独出身だったことで、共産圏への親近感があったのでは?という、川口マーン恵美さんの著書もある。

上の続きです。

> 欧州が道を誤った大きな理由が、いわゆる温室効果ガスの削減、SDGsへの過度なこだわりにあるような気がします。EV、太陽光発電パネル、リチウムイオンバッテリー。これらの製品について、日米欧の企業は価格競争力で到底太刀打ちできません。

これについては、ガソリン車のエンジン開発で、欧州の自動車メーカーは、行き詰まったらのではないか?だから、欧州車は、皆ディーゼルエンジンの開発に舵を切った。しかし、エンジンのメカニズムは簡単でも、排出ガスの制御は上手く行かなかった。VWの検査不正もそれが理由だろう。それで、環境対策と言う名目を設けて、EVに向かわざるを得なくなった。

精緻なまでのガソリンエンジン開発を成し遂げた日本の自動車メーカーは、環境対策としてEVなんかに向かう必要は無かった。だから、トヨタは、EVには力を入れなかった。

トヨタは、ちゃんと分かっていた。それで、今、EVの問題点が明るみになって、トヨタは正しかったなんて言われている。

韓国車は今でも、ガソリンエンジンは、日本から供給して貰っているのではないか?定かではないが。

ヨーロッパは、やることに一貫性も無くて、ご都合主義にならざる得ない状況に陥っている。

だから、日本は、追随する必要は無い。少なくとも、EVの普及が低調なことは良かった。トヨタのお陰だ。

独裁者が支配する国の通貨が「基軸通貨」になる事は無いと思いますが。

「信用」の世界はそんなに甘く無いと思います。

BRICS+は去年の会合で正式に脱ドルを表明。

まずBRICS+内各国が自国通貨で決済

続いてBRICS+各国がグローバルサウス諸国と自国通貨で決済

ただこれは構想は立派だが実現は容易ではない。

というか、ほとんどすすまないだろう。

そんななか中国だけはSWIFT、ドル、ユーロ非使用の貿易決済体制を確立。

中国はBRICS+各国と自国通貨決済を推進。

さらにBRICS+には毎年数カ国の加盟が予定されていて、そことも自国通貨決済を推進。

よって今後も人民元決済のシェアは緩やかに拡大していく。

なお、人民元は覇権通貨とはならない。

BRICS+の拡大に伴いG7と軋轢が生まれる。

G7は本気でドル防衛に出てくることが予想されこれを覆すのは不可能だろう。

BRICS+は「1極ではなく世界的に相対化された多極的世界」を目指している。

通貨においても帰結は「ドル覇権ではなく世界的に相対化された多極的通貨」となる。