本稿では、当ウェブサイトではすっかり恒例となったSWIFTの国際送金ランキングを取り上げます。これによると2024年3月も、人民元はユーロ圏を含めたデータで、米ドル、ユーロ、英ポンドに続き4番目の通貨となりました。ただ、ユーロ圏を除外したデータだと、3番手は人民元ではなく、日本円です。いろいろと謎が多いこのデータですが、これをどう読むべきでしょうか。

目次

恒例のSWIFTデータ、人民元は?

当ウェブサイトでは恒例のSWIFT『RMBトラッカー』の最新データ、つまり2024年3月における月次レポートが出てきました。

このレポートの中には、その月における国際送金(顧客を送金人とする取引と銀行間の送金)に使われた通貨を上位20通貨列挙したグラフがあり、当ウェブサイトではこのグラフを2012年8月分以降、約12年分蓄えています。

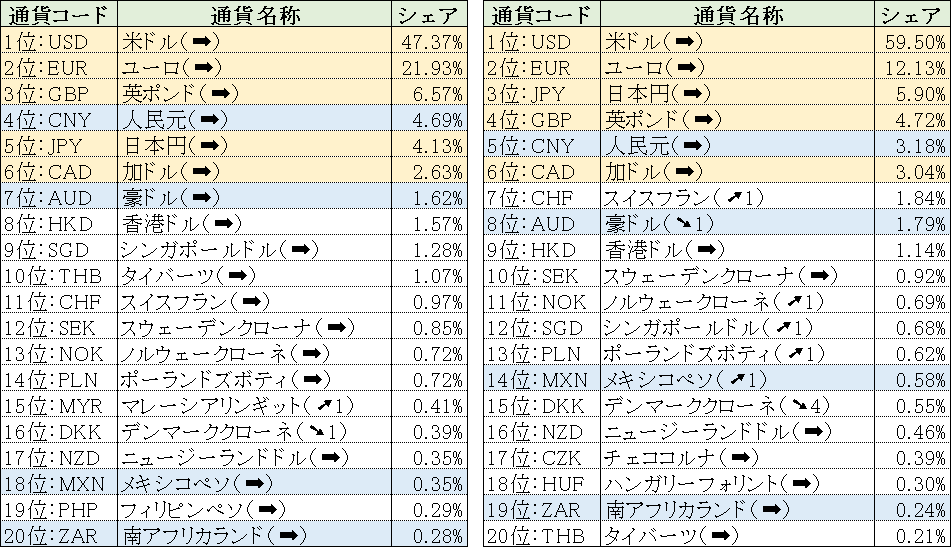

さっそくですが、図表1がその最新版です。

図表1 2024年3月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外、カッコ内は1ヵ月前からの順位変動)

{kind=link}

(【出所】SWIFT『RMBトラッカー』データをもとに作成。黄色はG7通貨、青色はG20通貨)

人民元は5ヵ月連続で「4位」も…無視できない日本円の存在感

ユーロ圏を含めたデータでは、人民元が日本円を押しのけ、「不動の4位」の地位を、ほぼ確立しつつあるようです。人民元は2023年11月時点で日本円と「逆転」して以降、5ヵ月連続して4位となっており、しかも今回のシェア4.69%という数値も、過去最高です。

また、人民元はユーロ圏を除外したランキングでもシェアを徐々に伸ばしており、今回の3.18%もまた、過去最高で、5位になるのも2024年1月以降3ヵ月連続のことです。

これだけを見ていると、「国際送金の世界で人民元の使用が拡大している」ということが間違いありません。

もっとも、ここ数ヵ月、毎回のように報告している通り、人民元がシェアを拡大している一方で、シェアを拡大している通貨は人民元だけではない、という点についても、注意が必要かもしれません。

たとえば米ドルは、かつてはユーロ圏内を含めたデータで送金シェアは40%前後であり、ユーロと順序が逆転したことも過去に2回ほどありましたが、その2回を除けば、米ドルは一貫して国際送金シェア1位を獲得し続けており、しかもシェアは現時点で47.37%と半数近くに達しています。

また、ユーロ圏を除外したデータでは、昨年7月以降、シェアが過半を超え、今回も59.50%と、じつに6割近いシェアを握っているのです。

これに加えて無視できないのが日本円の存在感です。

日本円は「ユーロ圏を含めたランキング」の方では2023年11月に人民元に抜かれて以来、5ヵ月連続で5位に留まっていますが、それでもシェアは今回、4.13%に達していますし、ユーロ圏を除外した方のデータでは5.90%と、英ポンド(4.72%)を抜き、先月に続いて3位に浮上しています。

ユーロの存在感の急低下

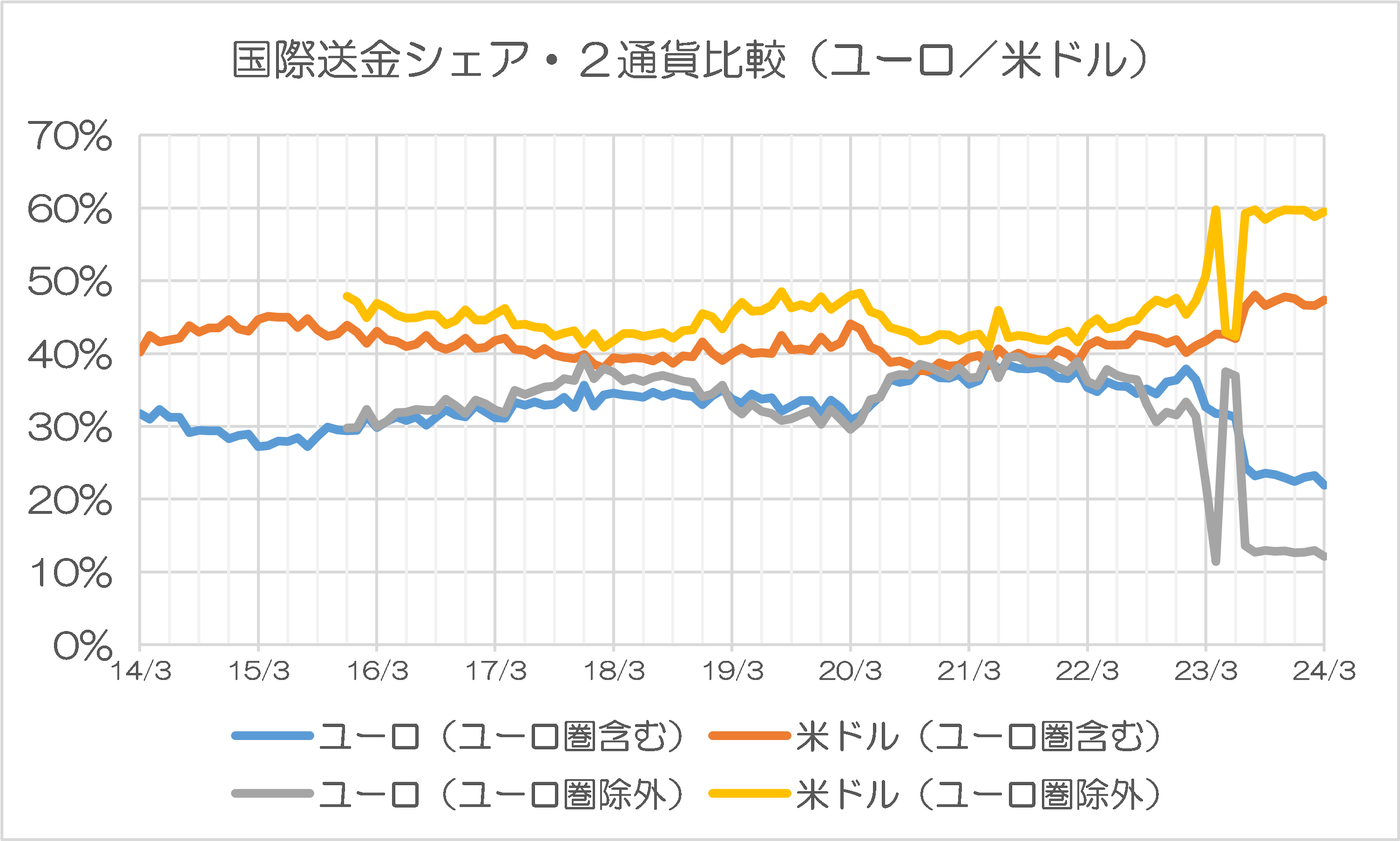

このあたり、やはり不思議なのは、ユーロの存在感の急低下でしょう。

図表2は、国際送金シェアを米ドルとユーロで比較したものです(各通貨につき、ユーロ圏を含めたものとユーロ圏を除外したもの、合計2つずつのグラフがあります)。

図表2 国際送金シェア・2通貨比較(ユーロ/米ドル)

{kind=link}

(【出所】SWIFT『RMBトラッカー』データをもとに作成)

ユーロのシェアはユーロ圏を含めたものでもすっかり低下しているのですが、ユーロ圏を除外したデータだと、いまや10%台にまで落ち込んでしまっています。このことから、「ユーロのシェアが落ちたことで、その分、米ドルのシェアが伸びた」、という想像が働きます。

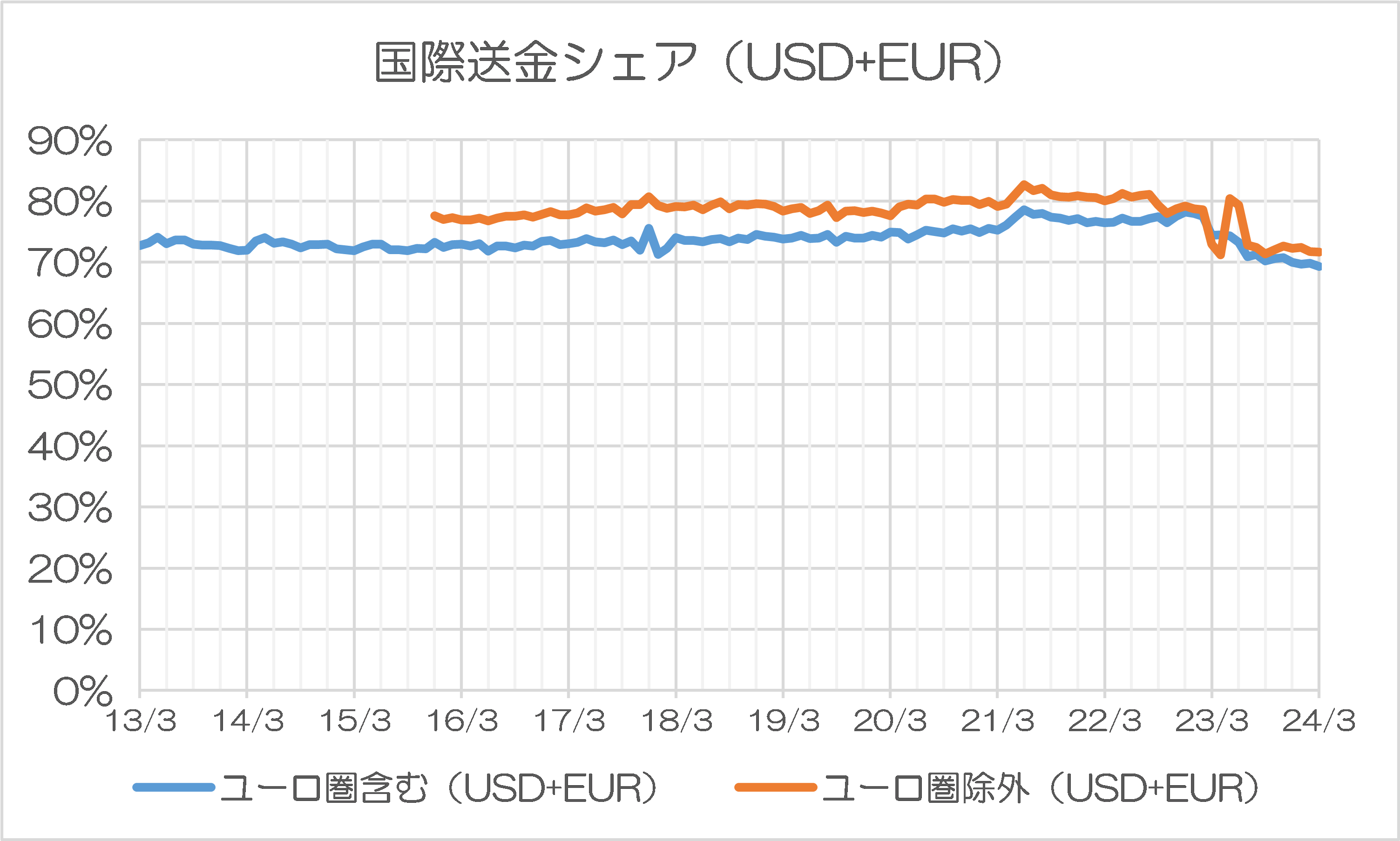

「ドル+ユーロ」で見るとシェアは10ポイント程度下落か

ただし、ドル、ユーロを合計したシェアについても、昨年7月以降、最大で10ポイント近く低下しているのは気になります(図表3)。

図表3 国際送金シェア(USD+EUR)

{kind=link}

(【出所】『RMBトラッカー』データをもとに作成)

これについては、「ロシアが経済制裁逃れとして、欧州などでダミー会社を通じて人民元決済を増やしている」、「『グローバルサウス』を中心に、世界的にドル決済を忌避する動きが広まっている」など、さまざまな仮説があり得るところです。

ただ、正直、もともと、国際的な送金市場におけるロシアの影響力は微々たるものであり、また、人民元も決済通貨としてのシェアはずいぶん伸びたことは間違いないにせよ、ユーロ圏を含めてたかだか4.69%、ユーロ圏を除外すると3.18%に過ぎません。

また、「世界的にドル決済を忌避する動きが広まっている」云々の説明も、ドルの送金シェアが急増しているという事実には合致しません。

いずれにせよ、何らかの事情でユーロの国際送金シェアが急落し、その急落分を米ドルが埋め、米ドルで埋めきれなかった分、「その他の通貨」(とりわけ日本円と人民元)のシェアが伸びたのだ、などとする説明が、今のところは一番スッキリしているように見えます。

外貨準備の世界でユーロの地位が低落している事実はない

この点、先日の『世界各国の外貨準備で日本円の金額と比率が過去最高に』でも指摘したとおり、IMFのデータによると、外貨準備として組み入れられている通貨としては米ドル、ユーロ、日本円、英ポンドの4通貨のシェアが圧倒的に高く、人民元の割合は高いとはいえません。むしろ、シェアを落としています(図表4)。

図表4 世界の外貨準備高の通貨別構成(2023年12月末時点)

| 通貨 | 金額 | Aに対する割合 |

| 内訳判明分(A) | 11兆4494億ドル | 100.00% |

| うち米ドル | 6兆6871億ドル | 58.41% |

| うちユーロ | 2兆2876億ドル | 19.98% |

| うち日本円 | 6529億ドル | 5.70% |

| うち英ポンド | 5539億ドル | 4.84% |

| うち加ドル | 2953億ドル | 2.58% |

| うち人民元 | 2617億ドル | 2.29% |

| うち豪ドル | 2418億ドル | 2.11% |

| うちスイスフラン | 264億ドル | 0.23% |

| うちその他通貨 | 4428億ドル | 3.87% |

| 内訳不明分(B) | 8831億ドル | |

| (A)+(B) | 12兆3325億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

こうした統計的事実を組み合わせても、国際送金市場における人民元の急速な伸びは、「人民元が通貨としての地位を高めているから」ではなく、単純に、「何らかの事情で国際送金におけるユーロの使用が減っているから」、というのが実情に近いのではないか、などと思う次第です。

View Comments (4)

>国際送金市場における人民元の急速な伸びは、「人民元が通貨としての地位を高めているから」ではなく、単純に、「何らかの事情で国際送金におけるユーロの使用が減っているから」、というのが実情に近いのではないか

対中進出企業にすれば、中国内から持出し制限されてる留保人民元を、対中決済に使ってしまうのが体のいい足抜け方法なのかもですね。

(いちいちデータの裏とりはしてないことをお断りした上で)西ヨーロッパとの資源等取引でロシアがユーロ決済を拒否していたりと、これもただの憶測である。

寧ろ、実貿易量がそれ程でもない日本の通貨の流通量がこれ程ある方が不思議な感じですね。

皆さん、何用の為に、円、を使うのか?

日本が債権大国である事と関係があるのか?借りたり貸したりの双方向取引きが多いのか?

やはり、これは、日本が金融業で稼いでいるということなのか?

いづれにせよ、貿易という物の動きに付随したものではないでしょう。

(いちいちデータの裏とりはしてないことをお断りした上で)民間決済というよりも途上国へのODA円借款の規模が要因かもしれないと推測したり。