経済成長を伴ったインフレではいずれ賃金水準も上昇する

公益財団法人東日本不動産流通機構のデータによると、少なくとも東京都区部では、マンション価格がこの20年弱の間で倍以上に伸びていることが判明しました。また、首都圏全体に関しても、価格はだいたい同じような「右肩上がり」を続けています。ちなみに現在の日本のような「インフレを伴った経済成長」が実現している場合、生活は当初苦しくなりますが、いずれ賃金水準が追い付いてくることが期待されます。

目次

プロローグ:あるサラリーマンの嘆き

私はしがない独身サラリーマンだ。昨日、私が暮らしている賃貸マンションの集合ポストをチェックしていると、とある大手不動産会社が投函した『おすすめ物件特集』というチラシが目に入った。

普段なら、この手のチラシ、何も言わずに集合ポスト脇にあるチラシ専用のゴミ箱に放り込むところだが、ふと気になって中を眺めてみて驚いた。ファミリータイプ物件を中心に、全部で15件の中古物件情報が掲載されているのだが、うち7件で、なんと1億円を超えていたのだ。

1億円を超えている物件は山手線沿線など、都心部のものが多かったが、なかには私鉄沿線のものもある。また、1億円を超えていない8つの物件も、いずれも価格帯は安いもので6000万円台、平均価格は8000万円台、といったところか。

山手線の駅名を冠した怪しい自称会計士のウェブサイトの情報だと、日本の銀行は返済額が年収の3分の1を超えるような住宅ローンを貸してくれないらしい。

その自称会計士によると、たとえば毎月元利均等弁済・期間30年・固定金利1%で3000万円を借りた場合、毎月の返済額は元利合わせて約10万円らしく、言い換えれば、銀行から見てこの債務者の月収は30万円以上でなければならない、ということだ。

私の給料は毎月30万円。

今から頑張って1000万円の頭金を貯めて、3000万円を地元の銀行から借りても、買える物件はせいぜい4000万円。私のような貧乏人には家が買えない時代になってしまったのだなぁ…。

マンション価格の現状

新築マンション価格、ついに1億円の大台乗せ!

先日の『東京区部で新築マンション1億超え時代の「子育て論」』や『「新築マンション価格上昇」ペースは急激=東京都心部』などでは、東京都心部を中心とする新築不動産物件価格が過去最高に達した、などとする話題を取り上げました。

すなわち、株式会社不動産経済研究所が発表したレポートによれば、東京23区で2023年を通じて販売された新築マンション物件の平均価格が1億1483万円と、史上初めて1億円の大台に達したのです(ちなみに平米単価も172.7万円だったとされています)。

2022年の平均価格は8236万円、平米単価も128.8万円でしたので、平均価格は約40%、平米単価も約34%、それぞれ上昇した計算ですし、とりわけ東京23区は近年、不動産相場に上昇傾向が続いているにせよ、さすがに2023年の動きは極端に見えます(図表1)。

図表1 東京23区の新築マンションの平均価格と平米単価

{kind=link}

(【出所】株式会社不動産経済研究所・過年度報道発表資料をもとに作成)

マンション価格上昇は一時的なのか?それとも…

ただ、不動産市場というものは、得てして個別性が非常に強く、極端な価格の物件が登場すれば、その分、「平均価格」に影響が生じる、という特性があります。想像するに、昨年は都内で高級な物件が供給されたことなどにより、新築物件の価格が押し上げた可能性があるのではないでしょうか。

このため、2023年の新築マンション価格の上昇は一時的な要因ではないか、といった疑念が生じてきます。

つまり、現実に不動産価格は東京都内の局所的に上昇しているだけであって、首都圏全体、あるいは日本全体で見ると、大して上昇していない、という仮説です。

「日本は少子高齢化の国」、「もう衰退することが確実」、「低成長率が定着している」――、などとする、マスメディアが垂れ流す言説を信じている人にとっては、「不動産価格の上昇は一時的だ」、とする見方は大変にわかりやすいものでしょう。

あるいは「私たちのお隣の韓国ではすでに不動産バブルが崩壊した」、などとする分析もありますが(『資産バブルに苦慮する韓国…多重債務者数がさらに増大』等参照)、日本も同じく、現在、不動産市場は株価とともにバブル状態にある、などとする説明も、まことしやかに聞こえてきます。

酷いケースになると、「現在の日本は低金利、円安で一時的に回復しているように見えるだけだ」、「不動産価格上昇もそうした現象の一環だ」、などと決めつける人もいるようです。

もちろん、こうした「日本経済も低金利によるバブル」説自体は、ひとつの説明として合理的ではありますし、無碍に否定すべきものではありません。

しかしながら、当ウェブサイトのスタンスとしては、可能な限り客観的なデータを集めて来て、それを並べてみる、というものであり、こうしたデータ分析に従えば、現在のところ、日本経済は持続的な経済成長・インフレ基調に乗るかどうか、その「最後の一押し」が必要ではないか、といった仮説が出てくるのです。

(ちなみにどうでも良い話ですが、「少子高齢化だから経済成長しない」という言説は誤りです。少子高齢化でも経済成長している事例はいくらでもありますし、経済成長率は人口増加率だけでなく設備投資と技術要員によっても決まるからですが、この点についての詳細は、機会があれば別稿にて触れたいと思います。)

首都圏の中古マンション市場はどうなっている?

さて、先日は新築マンションに関するレポートをいろいろと眺めてみたのですが、上述の通り、新築マンションは高級フラットなどが供給されると価格が押し上げられる、という側面もありますので、これを「不動産市場全体の特徴」に一般化するのは適切とは言い難いところです。

こうしたなか、当ウェブサイトとしては不動産市場に関するデータをいくつか探しているのですが、本稿はその「途中報告」として、公益財団法人東日本不動産流通機構が作成・公表している統計データの一部を取り上げてみたいと思います。

過去のデータについては『レインズデータライブラリー』で閲覧することが可能ですが、ここでは同機構が2007年以降、毎年公表している『首都圏不動産流通市場の動向』と題したレポートをもとに、「中古マンション成約状況」の図表から、過去18年分の中古マンション成約データを眺めてみます。

その結果が、図表2です。

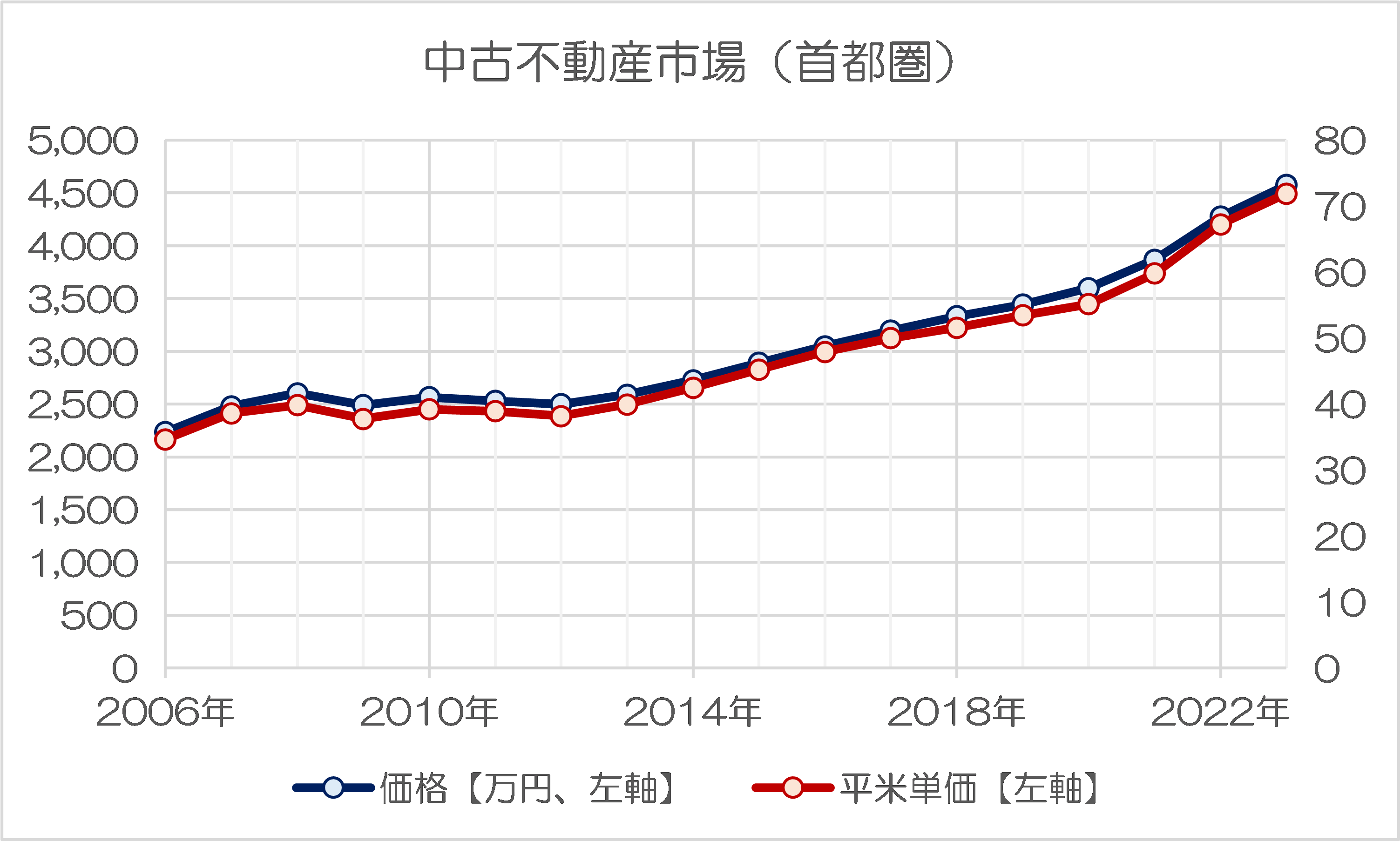

図表2-1 中古不動産市場(首都圏)

{kind=link}

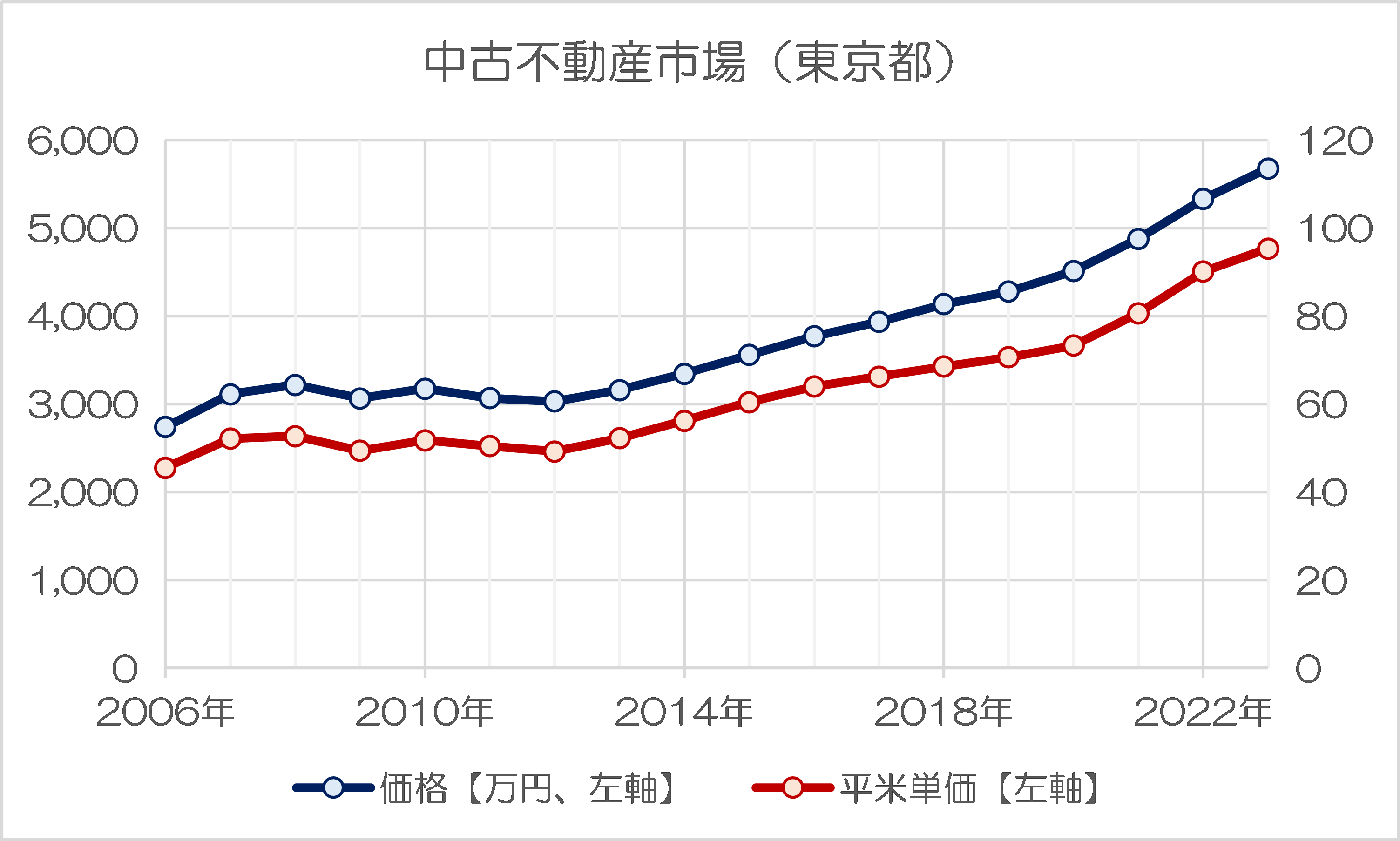

図表2-2 中古不動産市場(東京都)

{kind=link}

(【出所】『レインズデータライブラリー』アーカイブデータをもとに作成)

左軸に中古マンション価格(万円)、右軸に平米単価を取ったものです。

ここでは首都圏全体のものと東京都(区部・多摩の合計)のものを掲載していますが、この2つのグラフ、価格、平米単価ともにみごとに「右肩上がり」であることがわかります。

本稿では掲載していませんが、首都圏(東京都区部、東京都多摩、横浜・川崎、それ以外の神奈川県、埼玉県、千葉県)のいずれで見ても、グラフの形状はほぼ同じです。

詳細データで見ると、価格上昇はさらに明らか

次に、地域別の詳細データでも、状況を確認してみましょう。少なくとも首都圏に関しては、2023年は前年比で見ても、あるいは存在する最も古い2006年のデータと比べてみても、不動産価格が大きく上昇していることが確認できます(図表3)。

図表3-1 中古マンション価格(2006年→2023年)

| 価格 | 2006年→2023年 | 増減・増減率 |

| 首都圏 | 2236万円→4575万円 | +2339万円(104.61%) |

| 東京都 | 2740万円→5678万円 | +2938万円(107.23%) |

| 都区部 | 2935万円→6126万円 | +3191万円(108.72%) |

| 多摩 | 2104万円→3495万円 | +1391万円(66.11%) |

| 埼玉県 | 1586万円→2872万円 | +1286万円(81.08%) |

| 千葉県 | 1616万円→2762万円 | +1146万円(70.92%) |

| 神奈川県 | 2066万円→3711万円 | +1645万円(79.62%) |

| 横浜川崎 | 2190万円→4060万円 | +1870万円(85.39%) |

| 神奈川他 | 1719万円→2795万円 | +1076万円(62.59%) |

図表3-2 中古マンション価格(2022年→2023年)

| 価格 | 2022年→2023年 | 増減・増減率 |

| 首都圏 | 4276万円→4575万円 | +299万円(6.99%) |

| 東京都 | 5333万円→5678万円 | +345万円(6.47%) |

| 都区部 | 5776万円→6126万円 | +350万円(6.06%) |

| 多摩 | 3326万円→3495万円 | +169万円(5.08%) |

| 埼玉県 | 2743万円→2872万円 | +129万円(4.70%) |

| 千葉県 | 2603万円→2762万円 | +159万円(6.11%) |

| 神奈川県 | 3477万円→3711万円 | +234万円(6.73%) |

| 横浜川崎 | 3821万円→4060万円 | +239万円(6.25%) |

| 神奈川他 | 2623万円→2795万円 | +172万円(6.56%) |

(【出所】『レインズデータライブラリー』アーカイブデータをもとに作成)

不動産バブルの兆候は見られない

2023年の不動産価格上昇率については、2022年と比べた場合、東京多摩地区・埼玉県を除いていずれも6%台であり、2006年と比較すれば、とくに東京都区部では2倍以上に上昇していることが確認できるでしょう。

しかも、不動産価格の上昇は継続的なものですし、昨年の『日本の家計金融資産や対外資産は過去最大に=資金循環』などでも指摘したとおり、日本の家計部門が保有する金融資産は増加が続いているわりに、借金(債務)が顕著に増大しているという傾向は、みられません。

こうした状況を踏まえると、少なくとも首都圏に関していえば、不動産価格が顕著に上昇していることはたしかですが、某国などの「借金を重ねて無理な不動産投機を行う」という状況にはなく、したがって、明らかなバブルの兆候とは言い辛いのが現状でしょう。

もちろん、現在は日銀のスーパー低金利政策、量的緩和政策などの影響もあり、とりわけ変動金利で住宅ローンを借りやすいという実情があることは間違いありません。

それと同時に家計資産の状況を眺めていると、そもそも日本の家計が「借金を重ねて投機物件を購入している」という証拠は見当たりませんし、それどころか、(報道ベースでは)中国人などの外国人が東京都心などでマンション投資を積極化させているとの情報もあります。

(※ただし、「中国人らによる不動産購入」については、現在、それを裏付けるデータがあるかどうかについて調査中ですので、この点についてはあまり断定的なことは言い辛いところですが…。)

もちろん、現在の日本の不動産価格上昇が持続するものなのか(とりわけ物価上昇が賃料に及ぶか)については、現時点では読み辛いところですが少なくとも首都圏(とくに東京都区部)に関していえば、現時点で不動産価格がジリジリ値上がりし続けていることは間違いないでしょう。

経済成長すれば、不動産は買える!

さて、とある人は、「私は安月給だから、不動産は買えない」、と嘆いているようですが、ご安心ください。

現在の日本のように、「経済成長を伴ったインフレ」状態が実現している国の場合だと、物価が先に上がりますが、後から必ず賃金水準がついてきます。

具体的には、生鮮食品や日用品については値上がりしてしまうため、当初、生活は苦しくなるのですが、賃金水準がこれに追い付いてくることで、生活は再び楽になるのです。

不動産についても、まったく同じことがいえます。インフレとは貨幣価値の下落を意味しますので、不動産のような実物資産は真っ先に価格が上昇しますが、賃金水準は典型的な遅行指数ですので、賃上げは少し遅れるのが当然です。

しかも、インフレ経済下では労働力が不足することが見込まれますので、現在安月給だと嘆く必要はありません。

現在の会社でスキルを高めて昇進を目指すもよし、資格を取ってキャリアを積むもよし。放っておいても給料は上がるかもしれませんが、インフレ経済下であなた自身の希少価値を高めるため、ここはむしろ、積極的に高年収となるよう、努力しても良いのではないか、などと思う次第です。

View Comments (4)

Udemy いつの間にかベネッセが深く関与している。

オンライン学習(無料のんでOK)で知識を広げ次の転職を有利にする動きは加速すると予測しています。TV 番組?新聞?そんなのに使う時間は残ってないのですよ。

>現在の会社でスキルを高めて昇進を目指すもよし、資格を取ってキャリアを積むもよし。放っておいても給料は上がるかもしれませんが、インフレ経済下であなた自身の希少価値を高めるため、ここはむしろ、積極的に高年収となるよう、努力しても良いのではないか、などと思う次第です。

努力したら上がるかも知れないけど、努力すれば上がるものでも無いですしね。

どんどん人が減るんだから中古物件を狙うのもありでしょうし。

ここ1~2年、「お住まいのマンション売る気ありませんか」という電話がかかってくる。

中国人向けの投資物件として都内のマンションが売り買いされていたとか。しかし、現在では本国の不動産が暴落してるので、借金の前倒し返済のために不動産の現金化を進めていると言う事なので、そのうち日本の不動産にも影響があるかもですね。

バブル崩壊の時、8000万円近くしていた物件が、売れ残って3年くらい経って3000万円台でやっと売却されました。今回も給与が上がって購入じゃなくて、値段が下がって購入って事になるかもですね。