シンガポールがオフショア金融センターとしての機能を喪失し、中国化してしまうかもしれない――。これは、懸念として正しいのでしょうか。残念ながら、あまり正確な見方ではないように思えます。邦銀が中国や香港、韓国や台湾から資金を引き揚げているとする話題は以前から当ウェブサイトでも触れているのですが、ことシンガポールに関しては、やや足踏み状態とはいえ、邦銀が顕著に与信を減らしているという統計的事実は発見できないからです。

目次

CBSの有効性と限界

当ウェブサイトでしばしば言及する、国際決済銀行(BIS)が四半期に1度公表している『国際与信統計』、あるいは英語の “Consolidated Banking Statistics” を略して「CBS」と呼ばれる統計は、世界中のおカネの流れを読む上で、大変に有益な数値です。

この統計は「報告国」(最大31ヵ国・地域、下記参照)から集まったデータをもとに、世界のどの国が、どこの国の金融機関からおカネを借りているのかの概要を知ることができます。

BIS・CBS報告国31ヵ国・地域

- 先進国(21ヵ国)…オーストラリア、オーストリア、ベルギー、カナダ、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、アイルランド、イタリア、日本、ルクセンブルク、オランダ、ノルウェー、ポルトガル、スペイン、スウェーデン、スイス、英国、米国

- オフショア(3ヵ国)…香港、パナマ、シンガポール

- 発展途上国(7ヵ国)…ブラジル、チリ、台湾、インド、メキシコ、韓国、トルコ

(【出所】日銀『BIS国際与信統計の日本分集計結果の解説』をもとに著者作成。なお、「先進国」「オフショア」「途上国」の区分は、日銀によるもの)

ただし、これも普段から指摘しているとおり、この統計は「金融機関の与信」を集計したものであり、金融機関ではない主体(たとえば政府や国際開発銀行)からの与信状況は含まれていませんし、また、上に挙げられている31ヵ国・地域に含まれない国(たとえば中国)についても同様に、データがありません。

このため、一説によると1兆ドルを超えるとされる中国の「一帯一路金融」を巡っても、どの国に対していくらの貸出金があるのか、といった正確な実態を、この統計を使って知ることはできません。このため、どうしてもこのCBSは不完全さが残ってしまうのです。

中国と国際与信統計

中国が統計に含まれていなくても問題ない理由

もっとも、現実問題として、金融の世界において圧倒的な存在感があるのは、先進国です。

図表1は、おカネを「貸している側」(つまり「報告国」)の対外与信データを集計し、上位順に並べ替えたものです。

図表1 全世界向け与信・上位10ヵ国(最終リスクベース、2023年6月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:日本 | 4兆6459億ドル | 14.71% |

| 2位:米国 | 4兆4368億ドル | 14.04% |

| 3位:英国 | 4兆3992億ドル | 13.92% |

| 4位:フランス | 3兆4671億ドル | 10.97% |

| 5位:カナダ | 2兆6283億ドル | 8.32% |

| 6位:スペイン | 2兆1603億ドル | 6.84% |

| 7位:ドイツ | 1兆8009億ドル | 5.70% |

| 8位:オランダ | 1兆5313億ドル | 4.85% |

| 9位:スイス | 9956億ドル | 3.15% |

| 10位:イタリア | 9846億ドル | 3.12% |

| その他 | 4兆5424億ドル | 14.38% |

| 報告国合計 | 31兆5924億ドル | 100.00% |

(【出所】The Bank for International Settlements, Consolidated banking statistics)

もちろん、このCBSでは「漏れ」があることは間違いないのですが、その「漏れ」の金額が大きいとも思えません。

たとえば、中国の「一帯一路金融」の対外与信は総額1兆ドルだ、などとよく指摘されますが、この「1兆ドル」という金額は、じつは日本の金融機関の対外与信全体4.6兆ドルと比べるとざっと21.52%(つまり5分の1あまり)に過ぎません。

中国、インド以外の主要大国はだいたい網羅されている

ちなみに図表1でもわかるとおり、上位4ヵ国だけで16兆9489億ドルと、報告国の国際与信総額31兆5924億ドルのうち53.65%(つまり過半)を占めています。国際的な金融大国といえば、日米英仏の4ヵ国に、カナダ、スペイン、ドイツなど欧州諸国が続いている、という構図です。

現時点の世界のGDPに照らして合理的に考えるなら、図表1から漏れている可能性がある国のなかで最大の与信国は中国であろうと想像できるのですが、その中国にしたって、巷間で指摘される「1兆ドル」が事実だとしても、せいぜいスイスを抜いて世界第9位あたりに入るくらいでしょう。

ましてや、中国以外の国に関して、数兆ドル規模で対外与信を持っているような国があるとは考え辛いところです。

最近だと、インドもそこそこのGDP大国ですが(図表2)、そのインドにしたって金融の世界では存在感がなく、同国には国際的な大規模金融機関(いわゆるG-SIBs)もありませんし、通貨・ルピーは国際的な決済市場などでほとんど存在感がありません。

図表2 世界のGDPランキング(2022年)

| 国 | GDP(2022年) | 世界シェア |

| 1位:米国 | 25.46兆ドル | 25.32% |

| 2位:中国 | 17.96兆ドル | 17.86% |

| 3位:日本 | 4.23兆ドル | 4.21% |

| 4位:ドイツ | 4.07兆ドル | 4.05% |

| 5位:インド | 3.39兆ドル | 3.37% |

| 6位:英国 | 3.07兆ドル | 3.05% |

| 7位:フランス | 2.78兆ドル | 2.77% |

| 8位:ロシア | 2.24兆ドル | 2.23% |

| 9位:カナダ | 2.14兆ドル | 2.13% |

| 10位:イタリア | 2.01兆ドル | 2.00% |

| その他 | 33.20兆ドル | 33.02% |

| 世界 | 100.56兆ドル | 100.00% |

(【出所】The World Bank, GDP (current US$) Data)

こうした状況を踏まえるなら、CBSは国際与信の「おおどころ」をほぼ網羅していると考えておいて差し支えないでしょう。

借りている国は米国がトップ:先進国が中心

では、この31兆5924億ドルという莫大な金額、いったいどこの国が借りているのでしょうか。

債務国側に関しては、基本的に北朝鮮なども含め、全世界の国が含まれているのですが、こちらも上位10ヵ国に限定して列挙したものが、図表3です。

図表3 全報告国の対外与信相手国・上位10ヵ国(最終リスクベース、2023年6月末時点)

| ランク(債務国側) | 金額 | 構成割合 |

| 1位:米国 | 8兆0921億ドル | 25.61% |

| 2位:英国 | 2兆2635億ドル | 7.16% |

| 3位:ドイツ | 1兆7773億ドル | 5.63% |

| 4位:フランス | 1兆5204億ドル | 4.81% |

| 5位:ケイマン諸島 | 1兆4875億ドル | 4.71% |

| 6位:日本 | 1兆1963億ドル | 3.79% |

| 7位:香港 | 8893億ドル | 2.81% |

| 8位:中国 | 8333億ドル | 2.64% |

| 9位:イタリア | 8254億ドル | 2.61% |

| 10位:ルクセンブルク | 7590億ドル | 2.40% |

| その他 | 11兆9484億ドル | 37.82% |

| 合計 | 31兆5924億ドル | 100.00% |

(【出所】The Bank for International Settlements, Consolidated banking statistics)

これで見ると、31兆5924億ドルの4分の1強にあたる8兆0921億ドルを、米国が借りていることがわかります。

ただ、ここで重要な点があるとしたら、オフショア金融センターであるケイマン諸島や香港などを別とすれば、国際与信は債権国側も債務国側も、同じような顔ぶれで占められている、という事実でしょう。

実際、債権国側で上位にランクインしていた英、独、仏の各国なども、債務国側でもやはり上位にランクインしていますが、これらの国は債権国であるとともに債務国でもある、ということです(ちなみに債権国側でトップだった日本は、債務国側では第6位です)。

要するに、国際与信統計からは、資本市場が対外開放されている国同士で活発に金融取引が行われている、という姿が浮かんできます。つまり、先進国同士では、金融取引は貿易金融、トレードファイナンスのような小口の取引だけでなく、資本取引などの大口取引なども活発に行われているのです。

中国の存在感の低さ、そして邦銀の脱中国の動き

一方、第8位にはいちおう、中国の姿が認められます。

しかし、金額としては8333億ドルで、9位のイタリア(8254億ドル)とほとんど変わりません。国際的な金融市場で中国の存在感は依然として低いのです。

ちなみにその中国に最も多くのカネを貸しているのは2429億ドルの英国で、これは中国向け対外与信全体の29.15%に相当します。想像するに、英国は香港を通じて依然として中国に強い影響力を持っている反面、中国リスクが高まる中で、中国からの「足抜け」ができていないということでしょう。

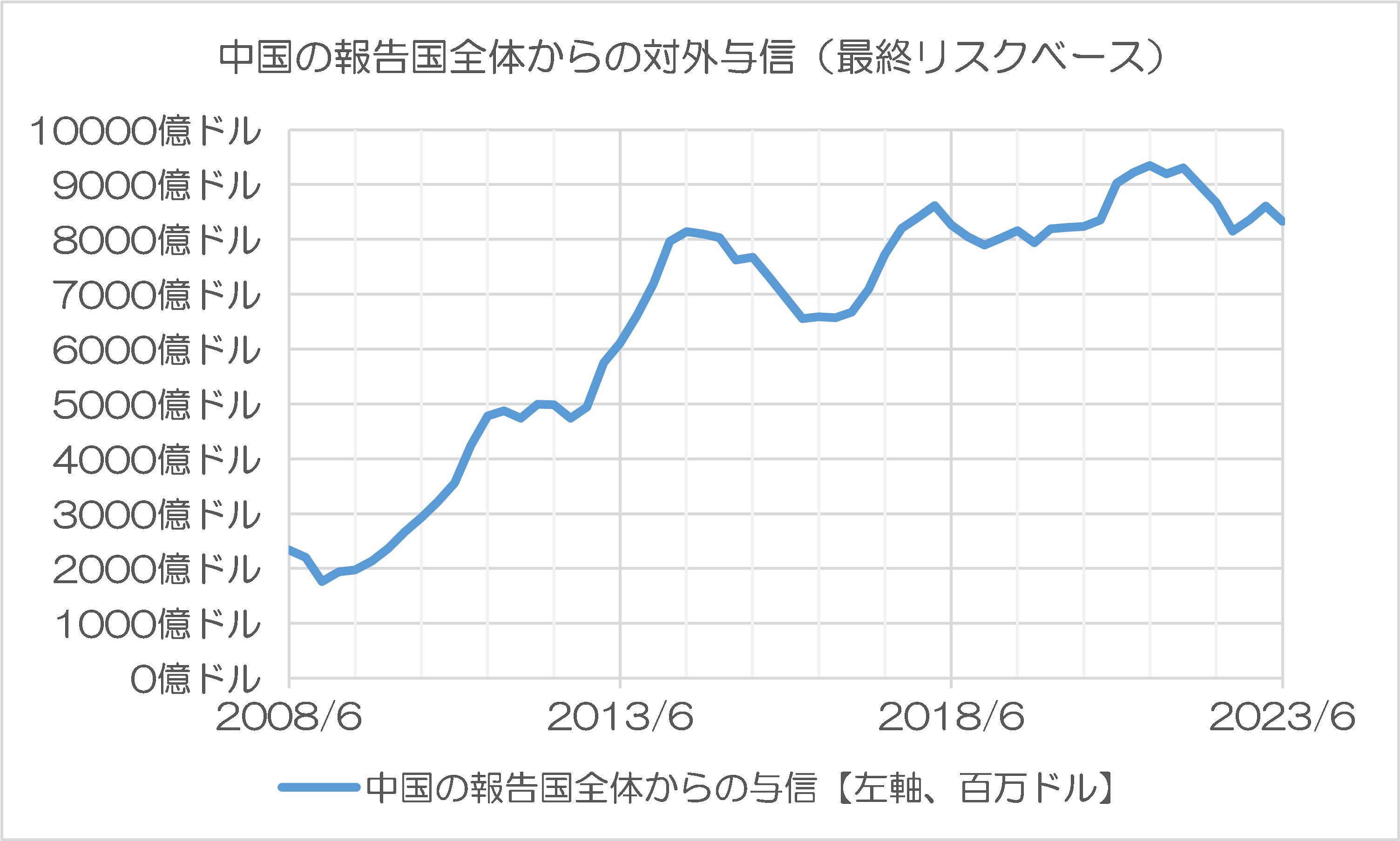

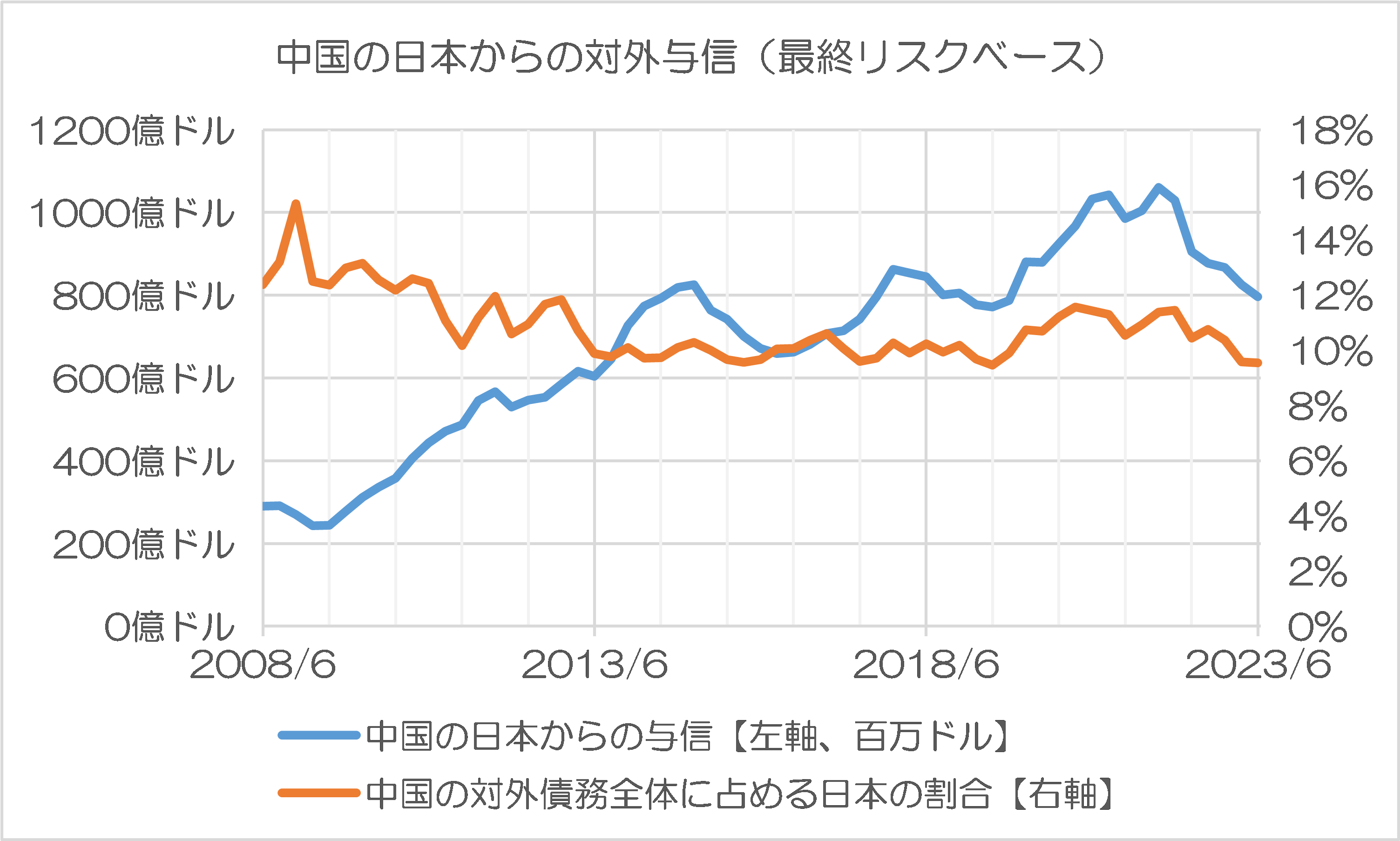

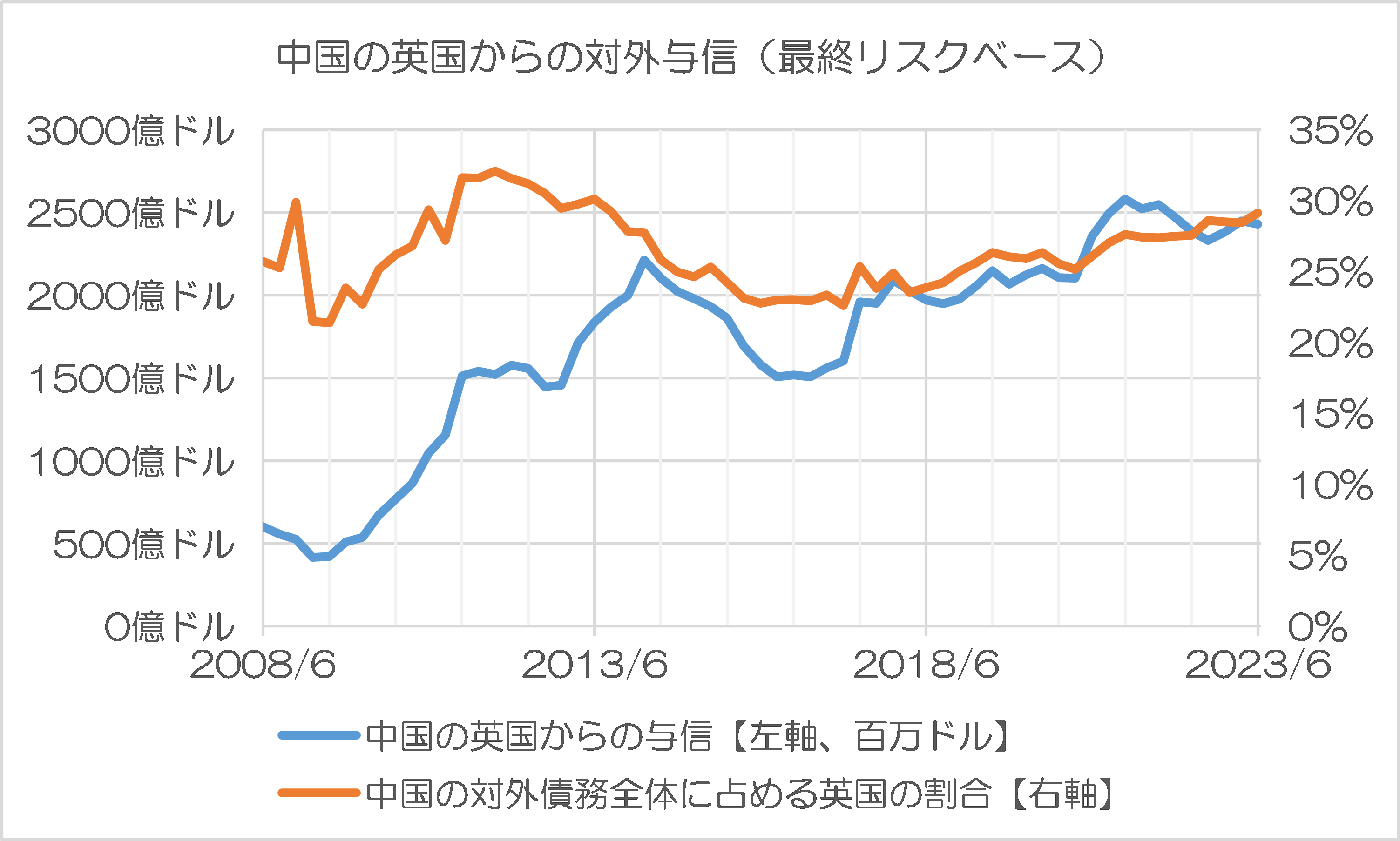

実際、報告国全体で見て、中国に対する与信は近年、ジワリと減っていて(図表4-1)、なかでも日本の対中与信の減り方が激しいのですが(図表4-2)、英国に関しては対中与信はほぼ横ばいが続いている(図表4-3)ことが確認できます。

図表4-1 中国の報告国全体からの対外与信

{kind=link}

図表4-2 中国の日本からの対外与信

{kind=link}

図表4-3 中国の英国からの対外与信

{kind=link}

(【出所】The Bank for International Settlements, Consolidated banking statistics データをもとに作成)

シンガポールという新たな拠点

香港の代わりにシンガポールを選ぶ邦銀

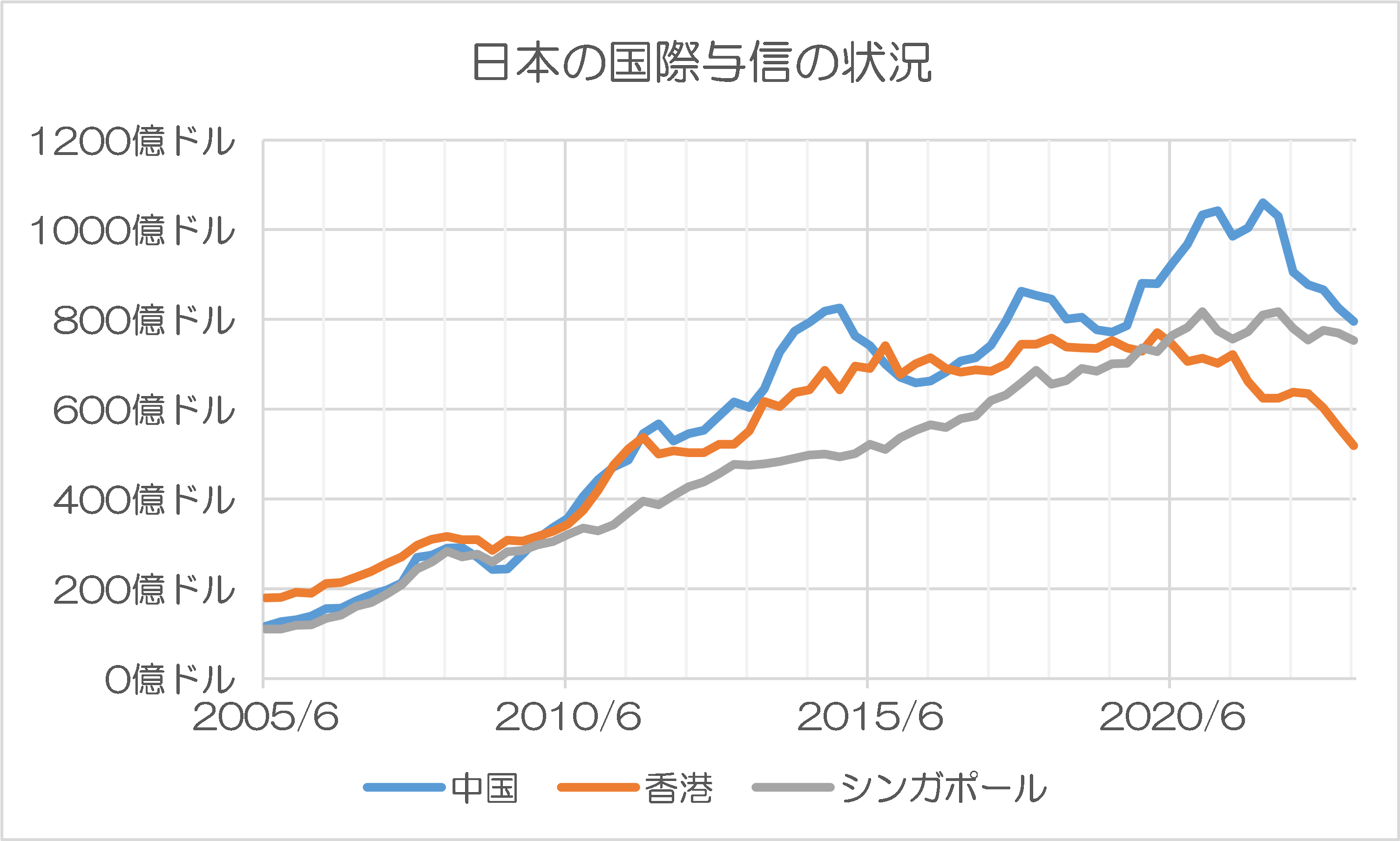

さらに興味深いのが、邦銀の香港向け、シンガポール向け与信の動向です。

邦銀は中国や香港から資金を急速に引き揚げる一方で、シンガポール向け与信については横ばいないし微増が続いています(図表5)。

図表5 日本の国際与信の状況(中国、香港、シンガポール)向け

{kind=link}

(【出所】The Bank for International Settlements, Consolidated banking statistics データをもとに作成)

この動きは、なかなかに興味深いところです。

このペースで推移すれば、邦銀の中国向け与信は、シンガポール向け与信に抜かれるかもしれませんし、また、香港向け与信も急速に減っているのは非常に気になります。

邦銀も、だてにバブル崩壊と「失われた30年」を生き延びたわけではありません。

著者自身は、邦銀(や大手証券会社)の与信審査能力は世界でもピカイチだと考えており、とりわけリーマン・ショック時に外国の投資銀行の部隊を買い取った三菱UFJフィナンシャルや野村ホールディングスなどのリスクテイク能力は非常に高いといわざるを得ないでしょう。

(※余談ですが、邦銀とは対照的に、以前の『岐路に立つ一帯一路:リスクの取り方を間違う中華金融』などでも指摘したとおり、図体ばかりデカい中国の国営銀行の与信能力はまことに怪しい限りです。)

ニューズウィーク「シンガポールで異変が」

さて、普段からこうしたCBSの議論を展開するなかで、ちょっと気になる記事がありました。

高成長してきたシンガポールで「異変」が──差し迫る「中国化」でアジアの金融ハブの座が危うい

―――2023/11/21 21:05付 ニューズウィーク日本版より

これは、ニューズウィーク日本版に掲載されたもので、「アジアの金融ハブとして発展を遂げてきたシンガポールが曲がり角に差し掛かっている」、などと主張する記事です。シンガポールが金融ハブとしての地位を失うとしたら、それは大ごとです。

ただ、記事の内容には若干疑問もあります。

「大規模なマネロン事件の摘発を受け、非居住者の口座開設や取引に大きな制限が出ている」

…。

のっけから、ずいぶんと情報が古くてびっくりします。

香港やシンガポール、スイスといった、伝統的な「オフショア金融センター」ではコロナの少し前くらいから、非居住者の口座開設がとくに厳しくなっていますが、それはべつに今に始まったことではありません。

とりわけ非居住者の口座開設は、国際的な資金洗浄対策の多国間の枠組みであるFATF(金融活動作業部会)が長年推進してきた反マネロン(AML)、テロ資金供与対策(CFT)などに関する国際的な議論とも関わっています。

とくに香港などの場合は、口座の新規開設が難しくなりつつあるだけでなく、銀行によっては2019年ごろから既存顧客に対しても積極的に連絡を取り、連絡がつかない場合には口座の凍結などの措置が講じられたとの話を耳にします。

一時期、日本でも香港あたりに口座を作ろうとする流行がありましたが(脱税目的でしょうか?)、少なくとも現時点において、「日本の税務当局などに見つからないよう、オフショアの外国口座に裏金を隠しておく」といった使い方は、難しくなっているのです。

もう1点、言及しておくならば、記事で取り上げられているマネロンの摘発事例でしょう。

ニューズウィークの記事では、「シンガポールでは最近、中華系のマネロン摘発事案が相次いでいる」などとしたうえで、こんな事例が取り上げられています(箇条書きで紹介します)。

- シンガポールで8月、マネロンの疑いで同国在住の外国人が大量に検挙されるという事件が発生。現金や不動産、高級車、宝飾品など28億シンガポールドル(約3130億円)が押収された

- 容疑者の多くは中国籍であり、しかも摘発は中国の外交トップである王毅氏のシンガポール訪問直後に実施された

- 中国では共産党内部の権力闘争に伴う資金流出が激しくなっており、中国当局が何らかの形でシンガポールに圧力をかけた可能性が示唆される

記事から判断するに、この事案はどちらかといえば個別性が非常に強い事例ではないでしょうか。

もちろん、こうした個別のマネロン摘発事例が、近年のAML/CFTの動きとまったく無関係ということもないでしょうが、どちらかといえば単純に個別事案、という可能性が濃厚です。

むしろAML/CFT強化でシンガポールの価値は上昇するのでは?

それはともかくとして、記事では次のように結論付けられているようです。

「アジア地域における中国のプレゼンス拡大や、中国系が7割を超えるシンガポールの人種構成などから考えると、同国の中国化は避けられない可能性が高い」

…。

はてさて?

見ているデータが違うからでしょうか、当ウェブサイトとしては、シンガポールがオフショア金融センターとしての地位を低下させてまで中国に近寄っているようには見えません。ことに邦銀に関していえば、香港の代替としてシンガポールを選ぶ動きも見えるほどです。

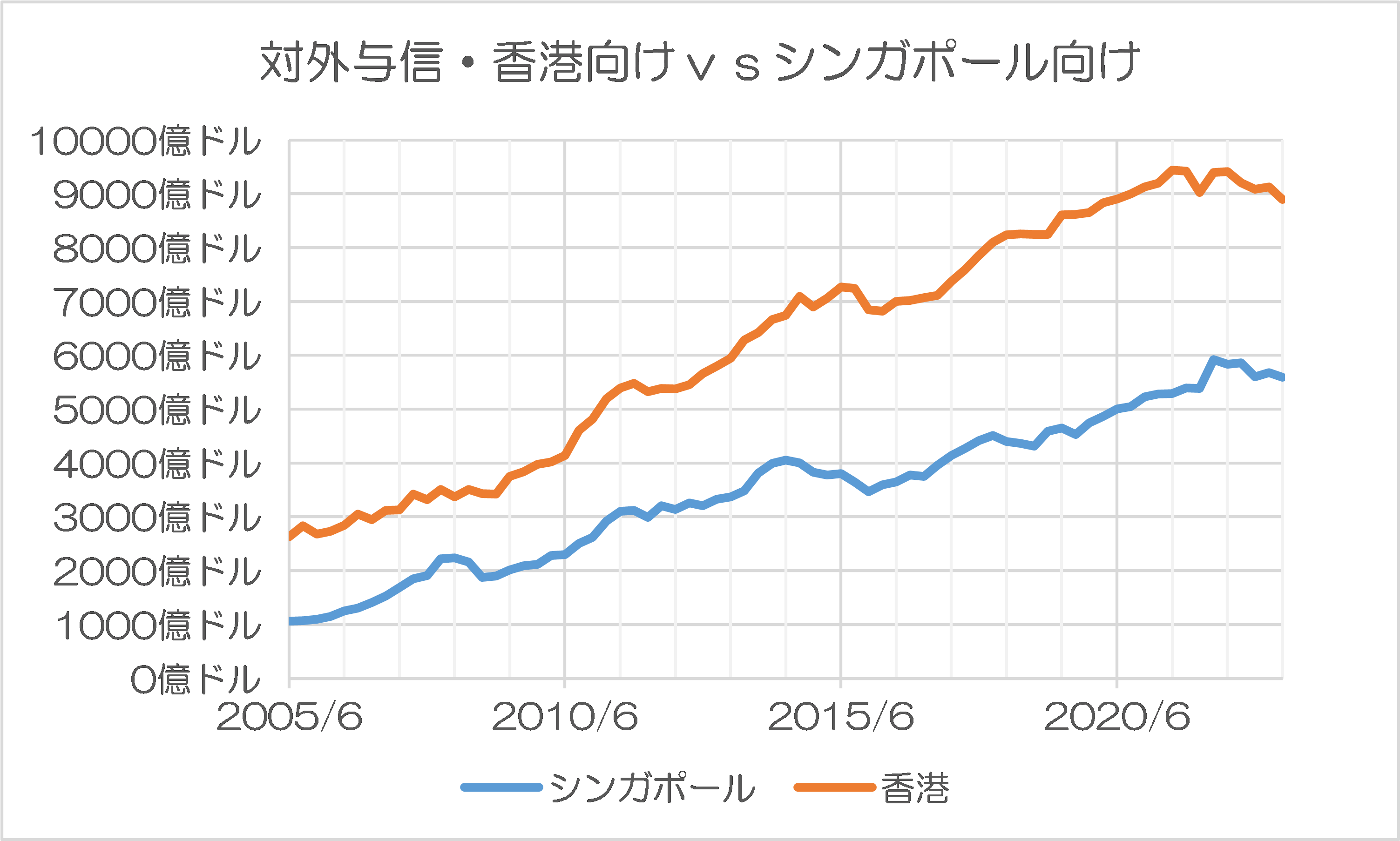

(※余談ですが、図表6に示した通り、香港、シンガポールともに国際与信は足踏みですが、それでも金額「だけ」で見たら、香港も国際金融センターとしての地位が顕著に低下しているということはありません。先ほども指摘したとおり、英国が「足抜け」に失敗しているからです。)

図表6 報告国全体の香港向け・シンガポール向け与信

{kind=link}

(【出所】The Bank for International Settlements, Consolidated banking statistics データをもとに作成)

「シンガポールの中国化」という表現もなんだかよくわかりませんが、「金融に関する法的安定性が中国並みに損なわれる」という意味でそのように述べているのだとしたら、それはちょっと見当違いではないでしょうか。

いずれにせよ、世界的にAML/CFTの対策が強化され、とくにこれらのオフショアセンターで、目的がはっきりしない口座開設が断られる事例が増えていることはおそらく事実でしょうが、そもそもシンガポールなどがマネロン対策を強化しているのは、むしろオフショア金融センターとしての地位を守るための努力にも見えます。

どちらかといえば、とりわけ邦銀が香港からシンガポールに資金をシフトしていく動きが強化されるなかで、むしろシンガポールの価値は上昇しているように見えてしまうのです。

また、ニューズウィークの記事では、「米中の政治的対立やロシアによるウクライナ侵攻、さらにはパレスチナ情勢の悪化などを受け、国際金融システムは確実に分断化に向けて動き始めている」、などとしていますが、そもそも国際金融の世界で中国の存在感はありません。

法的不安定さを嫌う金融機関

さらに興味深いのは、こんな記述でしょう。

「これまでシンガポールはアジアと欧米の間をうまく渡り歩いてきたが、世界がデカップリングするなか、今後は香港と同様、明確な立ち位置の表明を求められるかもしれない」。

この「香港と同様の明確な立ち位置」が意味する内容はよくわかりませんが、少なくとも対ロシアに関しての立場は明らかです。シンガポールはロシアのウクライナ侵攻に際し、西側諸国と歩調を合わせたため、ロシアから「非友好国」に指定されている(『ロシア制裁参加国は48ヵ国だが金融面の影響力は絶大』等参照)からです。

もちろん、記事も指摘する通り、シンガポールはもともと華人が強い社会でもあり、米欧日と中国の間をうまく渡り歩く可能性はあります。

しかし、著者自身の持論で恐縮ですが、金融の世界で重要なことは「法的安定性」と「政治的安定性」です。

少なくとも日本の金融機関に限定していえば、中国、韓国、香港、台湾から一斉に資金を引き揚げている理由は、これらの安定性が損なわれたと評価しているからではないでしょうか。

不透明な反スパイ法で日本人を含めた外国人の身柄が不当に拘束される事案が相次いでいる中国はいわずもがなですが、香港は国家安全法、韓国は自称元徴用工問題、台湾は台湾有事懸念で、いずれも法的安定性か政治的安定性が損なわれているといえるのです。

日本は国民一流、政治三流、官僚五流の国ですが、少なくとも金融に関しても一流であることは間違いないと思う次第です。

View Comments (8)

毎度、ばかばかしいお話しを。

シンガポール:「日本も横浜中華街をみれば、中国の存在感が増しているので中国化している」

朝日新聞を見れば、あたっているかも。

加谷珪一、またこいつか。

コロナの時「日本の医療体制は貧弱だ」と言っていた。

経済・政治関連のニュースに関してはニューズウィークは東スポの同類と思っておけば十分。

>中国からの「足抜け」ができていないということでしょう。

HSBCのせいかもしれない。

この銀行香港で紙幣を発行しているし、銀行名からも香港、中国向けの融資に一定のノウハウを持っているっポイ。

統計的事実から正しい認識をお示しいただいた

素晴らしい記事だと拝読させていただきました。

記事中でお示しの頓珍漢な記事は

「ニューズウィーク」の名前で海外出羽守的に

引っかかってしまいそうですが

記事を書いているのは、あの(笑)加谷珪一さんです。

スルガ銀行を地銀最強!

とおかしな数字で絶賛していた

加谷珪一さんですが、今でも

統計的事実とは対局にある

夢想的統計数字闇鍋煮風経済漫談を

TVでも披露されています。

どこのTV局かというと

坂本弁護士殺害事件の片棒担いで以降最近でも

医師免許ももってないのにコロナ番組で

社会批判放言家岡田晴恵をのさばらせたり、

テロリスト時代の母親のしでかしを

賛美する娘をハマス応援に出演させたりの、

TBSさんなどのようです。

なんせ加谷さんの著書タイトルは

『日本国民の底意地の悪さが日本経済低迷の元凶』

なんだそうで、筆者の心根が透けるどころか全開ぽくて

笑えます。

まあ、根拠怪しい

金融ハブシンガポール凋落説ですが

アジアの金融ハブを目指す と公言してしまって

世界から失笑を買っている韓国さんからは

チャンスニダ!と講演依頼があるかもしれません。(^^);

そもそもNewsweek全体がアメリカの朝日新聞くらいの記事でしょう。

>>アジア地域における中国のプレゼンス拡大や、中国系が7割を超えるシンガポールの人種構成などから考えると、同国の中国化は避けられない可能性が高い。

この人は、歴史や地理や地政学などの基本的な知識が無いらしい。

>中国系が7割を超えるシンガポールの人種構成

東南アジアは、どこの国でも、中国系が多い人種構成など今に始まったことではない。

>同国の中国化は避けられない可能性が高い。

人種構成で、中国化するならば、とっくの昔に中国化している。

歴史的に、東南アジア各国は、中国系の華僑・華人やその子孫達の中で、中国本国の影響力のバランスを取りながら、政治や経済を回して来ている。

ある面で、東南アジアの国々にと取って、中国の影響力をどうコントロールして上手く付き合い、利用し、武力的な力の影響力は排除し、ということが歴史的にずっと昔からの課題。

>アジア地域における中国のプレゼンス拡大

プレゼンスは拡大していない。昔からあるので今さら特段に変わっていることは無い。

今の中国が武力を誇示する方向に行っているだけ。戦狼外交と言われている。

中国の東南アジアにおけるプレゼンスそのものは、東南アジア諸国にとっては、昔から悩みの一つであった。

まあ、中国の政治的経済的上流層の海外逃避の準備として、資産の海外移転をしようといる動きが活発になってきているのかもしれない。

それを摘発するのに協力しろと言われて、今現在断るのも詰まらぬ摩擦と恨みを買うし、別に彼らを庇ってやる義理もシンガポールにはないということでしょう。

三菱のリスク管理、まことに強か。

リーマンショック時に、モルガン・スタンレーに9000億円出資し、15年で2兆1000億円の利益と日経が10/13報じている。確か、米国政府の保証を取り付けたとか、米国として大統領も財務長官も大変な決断。場合によってはチャイナ資本が入りかねない状況で、なお、このとき当方の財務相は中川昭一氏。

その後、東京BK吸収で実質的に為替相場の雄の一つに、三和(UFJ)BKを合併。一方で日本国債の特別参加者からモルガン・スタンレー証券に任せ、本体はリタイヤ。パチ・北朝鮮の温床の足利BKにはどのように手を入れたのだろうか。

バブル時に、他行がイケイケドンドンと数字を挙げている中で、どうして三菱だけが冷静に運営できたのか、金融マンが真剣に研究するテーマだろう。