人民元のシェアが少しだけ伸びました。当ウェブサイトで「定点観測」している、国際的なオフショア債券市場の規模を示す『債務証券統計』の最新版が昨日公表されたため、さっそくグラフ化してみたのですが、ドル、ユーロ、英ポンドの「3強」体制はほとんど揺らいでいない一方、日本円は凋落しつつあるとはいえ、いちおう4位に食い込んでいることがわかります。また、今をときめくBRICS諸国も、通貨という観点からは、5つ合わせても日本円にはかなわないのが実情です。

債務証券統計(DSS)とは?

当ウェブサイトで「定点観測」しているデータはいくつかあるのですが、そのうちのひとつが、国際決済銀行(BIS)がおおむね四半期ごとに公表している、『債務証券統計』(Debt securities statistics)と呼ばれる、オフショア債券市場に関する通貨別の統計です。

「オフショア債券市場」という、一見すると大変に地味なデータに注目する理由はとても簡単で、この統計を観察することで、通貨の「隠れた実力」が明らかになるからです。

そもそも「債券(さいけん)」とは、わかりやすくいえば、おもに大口の資金需要者(とくに政府や地方政府、大企業など)が不特定多数の投資家(おもに大口の機関投資家など)から効率的におカネを借りる仕組みのことであり、債券自体は有価証券として転々流通することが想定されています。

このあたり、日本語にすると、「債券」は「債権(さいけん)」と発音が同じであり、漢字も似ているだけでなく、法的性質もよく似ているため、両者を混同する人は多いのですが、法的・経済的・会計的に見て、「債券」と「債権」は別物です。

そもそも債権とは「他人に対して権利を持っていること」を広範囲に意味する用語であり、債券はそのうちの「金銭債権を有価証券に表象化したもの」と定義づけられますが、ここで重要なことは、通貨の使い勝手を図るうえで、「債券」、とくに「オフショア債券」が非常に役に立つ、ということです。

「オフショア債券」とは、「非居住者」、つまり外国の政府や企業がその通貨で発行した債券のことであり、先日の『韓国紙「韓国企業サムライ債発行で韓日関係改善期待」』でも取り上げた「サムライ債」も、こうしたオフショア債券の一種と考えられます。

| 韓国ネームのサムライ債発行が日韓関係「改善」のきっかけとなるのか――。答えは、「NO」です。韓国メディアによると大韓航空が1年半ぶりに日本で200億円程度のサムライ債発行を計画しているほか、ほかにも100~200億円程度のサムライ債発行を計画している証券会社もあるそうですが、債券発行残高が1000兆円(!)を大きく超える日本市場において、数百億円レベルの発行額は正直「ゴミ」のようなものだからです。サムライ債の発行額は多くない「サムライ債」と呼ばれる債券があります。これは、正確には「非居住者が日本国内で(円建... 韓国紙「韓国企業サムライ債発行で韓日関係改善期待」 - 新宿会計士の政治経済評論 |

より細かいことをいうと、円建てのオフショア債券にも「日本国外の発行体が日本国内で発行する債券(サムライ債)」、「日本国内の発行体が日本国外で発行する債券(ユーロ円債)」などの違いがあるため、本稿で取り上げるDSSのデータは、日証協のサムライ債市場のデータとは、まったく整合しません。

最新統計データ

前置きはこのくらいにして、さっそく、最新版(2023年3月末時点)の通貨別のオフショア債券発行残高について確認していきましょう(図表1)。

図表1 オフショア債券・通貨別発行残高(2023年3月末時点)

| 通貨 | 金額とシェア | 前四半期比 |

| 1位:米ドル | 13兆1936億ドル(47.13%) | +997億ドル |

| 2位:ユーロ | 10兆8965億ドル(38.92%) | +4278億ドル |

| 3位:英ポンド | 2兆1148億ドル(7.55%) | +843億ドル |

| 4位:日本円 | 3540億ドル(1.26%) | ▲52億ドル |

| 5位:豪ドル | 2588億ドル(0.92%) | +52億ドル |

| 6位:スイスフラン | 1991億ドル(0.71%) | +43億ドル |

| 7位:人民元 | 1821億ドル(0.65%) | +88億ドル |

| 8位:加ドル | 1314億ドル(0.47%) | ▲56億ドル |

| 9位:香港ドル | 1202億ドル(0.43%) | +58億ドル |

| 10位:スウェーデンクローナ | 1139億ドル(0.41%) | ▲1億ドル |

| その他 | 4295億ドル(1.53%) | +52億ドル |

| 合計 | 27兆9938億ドル(100.00%) | +6301億ドル |

(【出所】The Bank for International Settlements, “Debt securities statistics” データをもとに著者作成。以下同じ)

やはり、圧倒的なシェアを誇っているのは米ドルで、世界のオフショア債券全体のおよそ半分弱を占めています。これに続き2番目のシェアを持っているのはユーロで4割弱、続いて英ポンドで7.6%などとなっており、日本円は4位ですが金額は3540億ドルと、英ポンドに比べケタがひとつ少なくなっています。

ドル、ユーロ、ポンド、円の各通貨の状況

次に、この4通貨の推移を見ていきましょう。

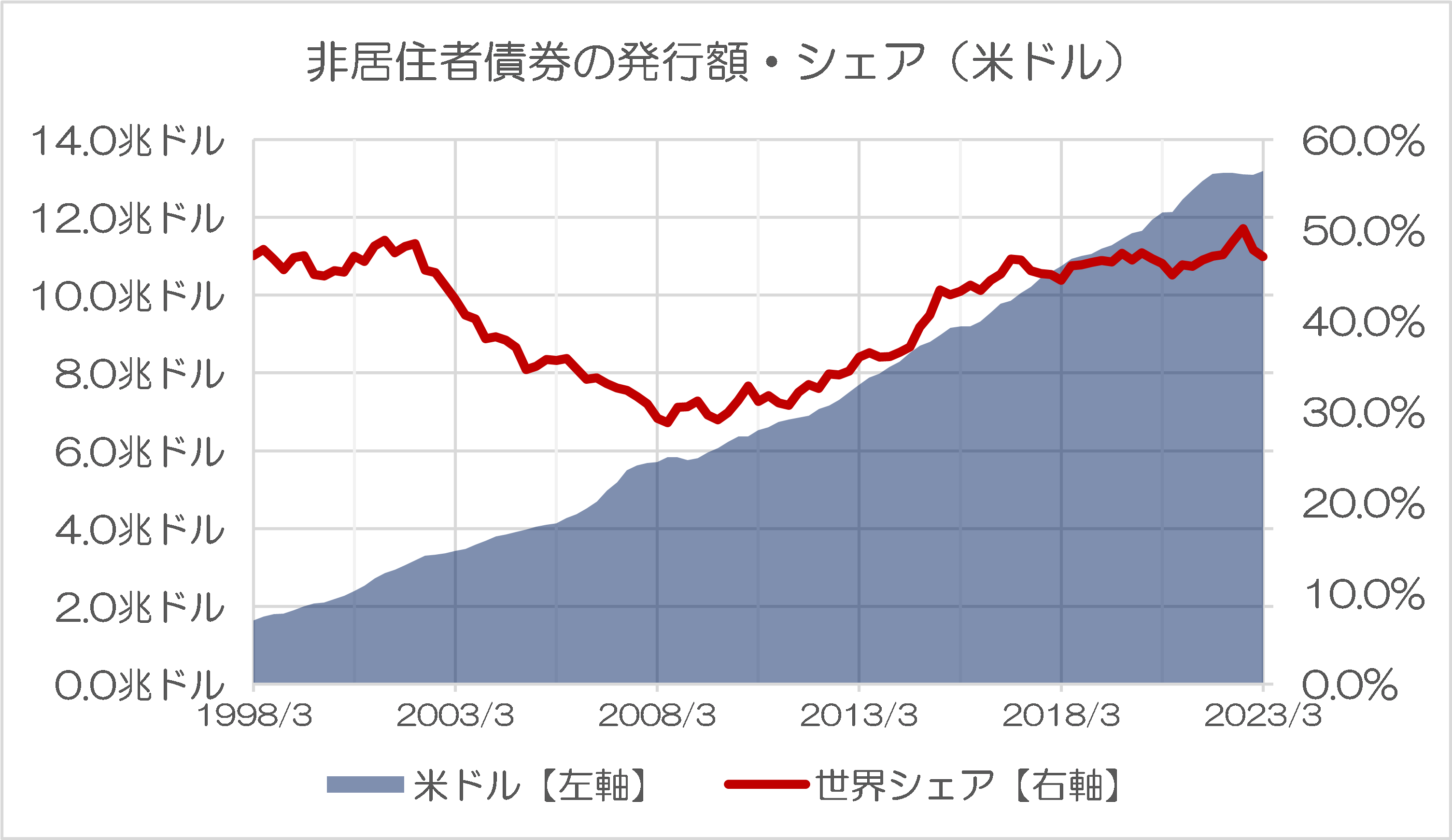

まず、米ドルに関しては世界シェアがやや伸び悩んでいます(図表2-1)。

図表2-1 オフショア債券(米ドル)

{kind=link}

米ドル建てのオフショア債券は昨年9月期に13.1兆ドルに達し、世界シェアが50%を超えたこともありましたが、2023年3月期におけるドル建ての債券発行額は13.2兆ドルとやや足踏みしており、世界シェアも47.1%で前四半期(47.9%)と比べて小幅低下しています。

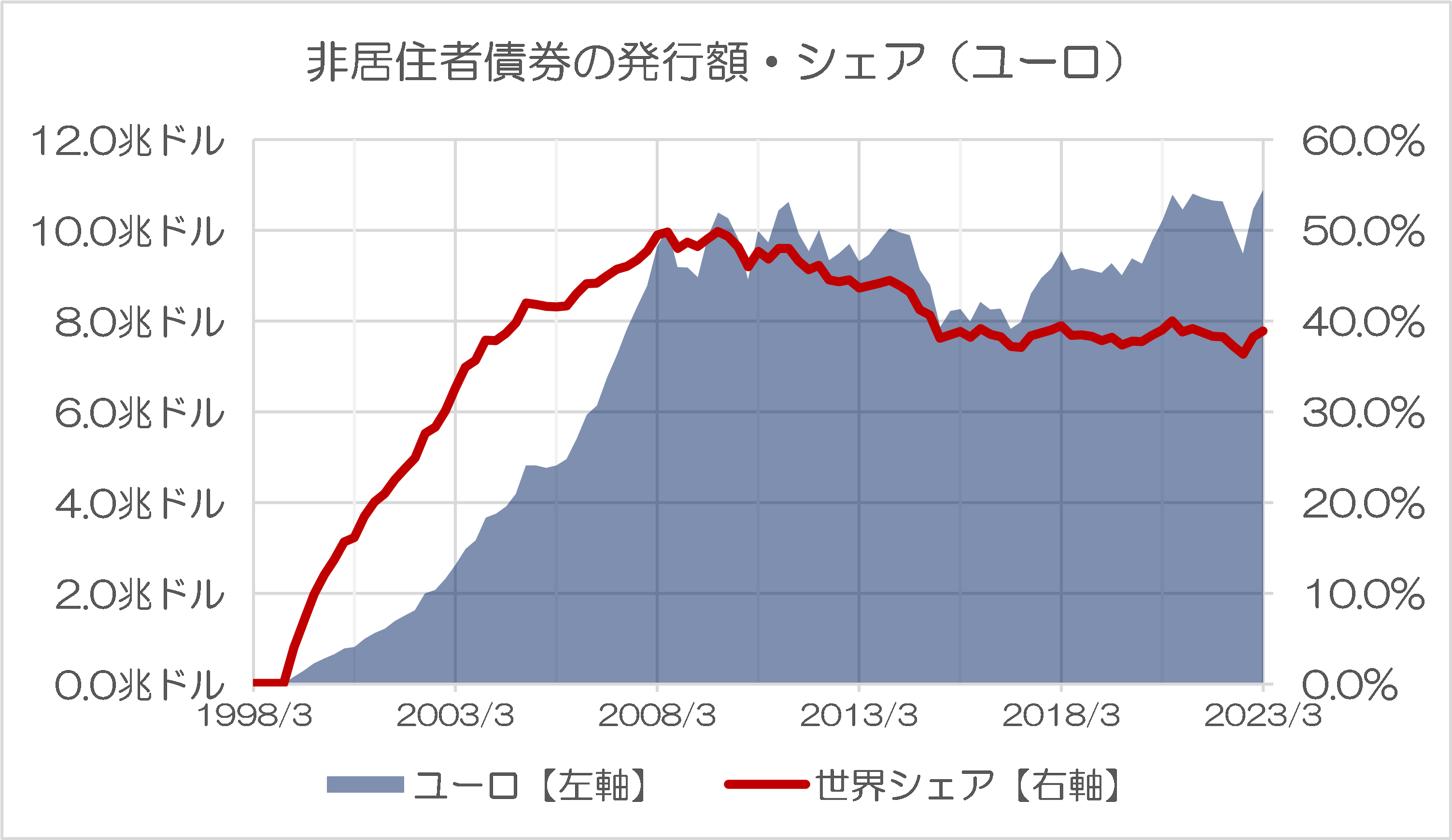

また、共通通貨・ユーロ建てのオフショア債券発行額は米ドルベースで100兆ドルを大きく超え、世界シェアは38.9%です。ユーロはかつてオフショア債券発行シェアで50%近くに達したこともあったのですが、近年、いったんシェアが低下し、最近になって再び戻りつつある、という状況です(図表2-2)。

図表2-2 オフショア債券(ユーロ)

{kind=link}

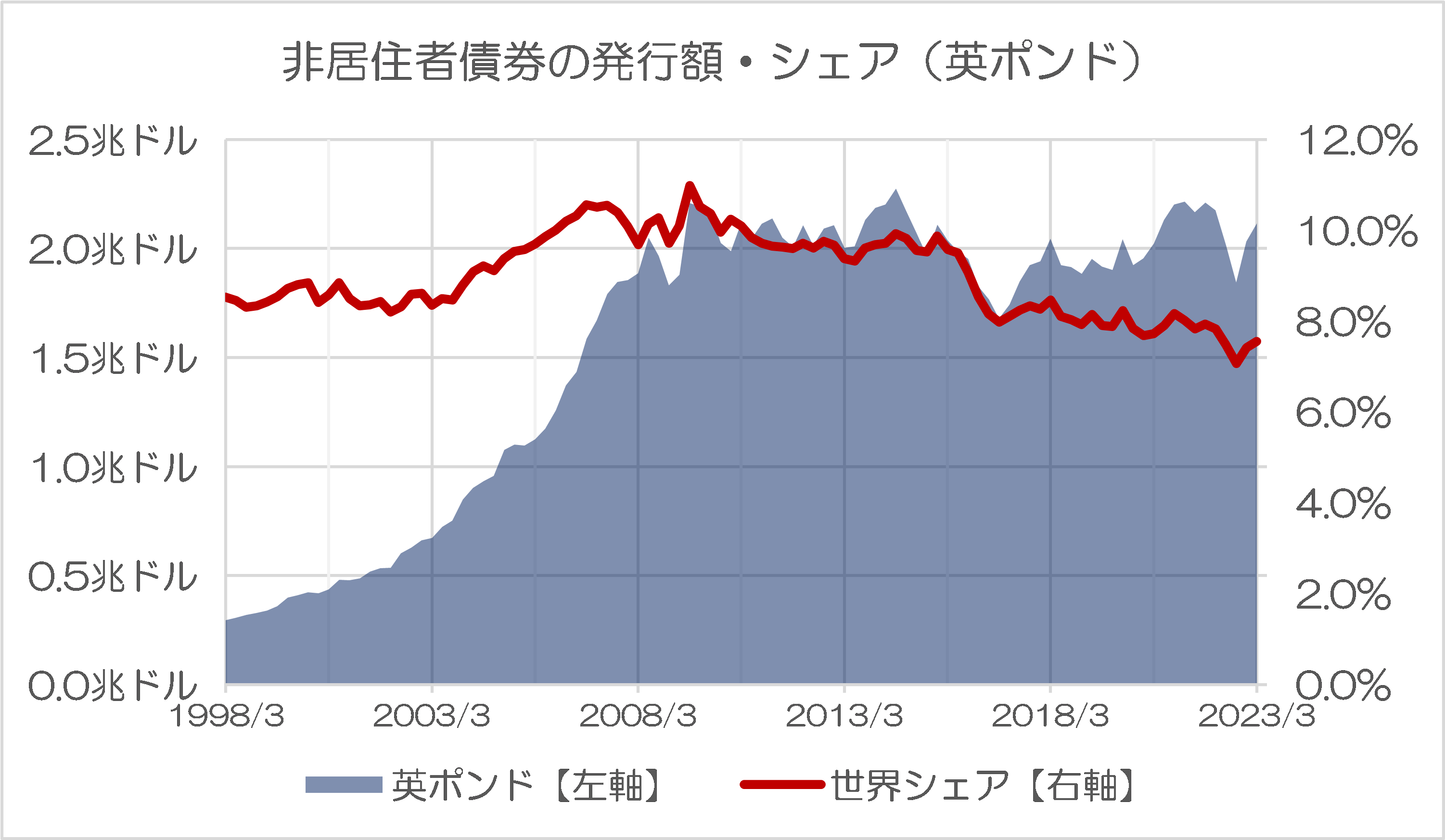

また、英ポンドはかつて10%を超えるシェアを誇っていた時期もありましたが、「ブレグジット」の少し前くらいから発行額、シェアともに低下しましたが、最近では少し持ち直しています(図表2-3)。

図表2-3 オフショア債券(英ポンド)

{kind=link}

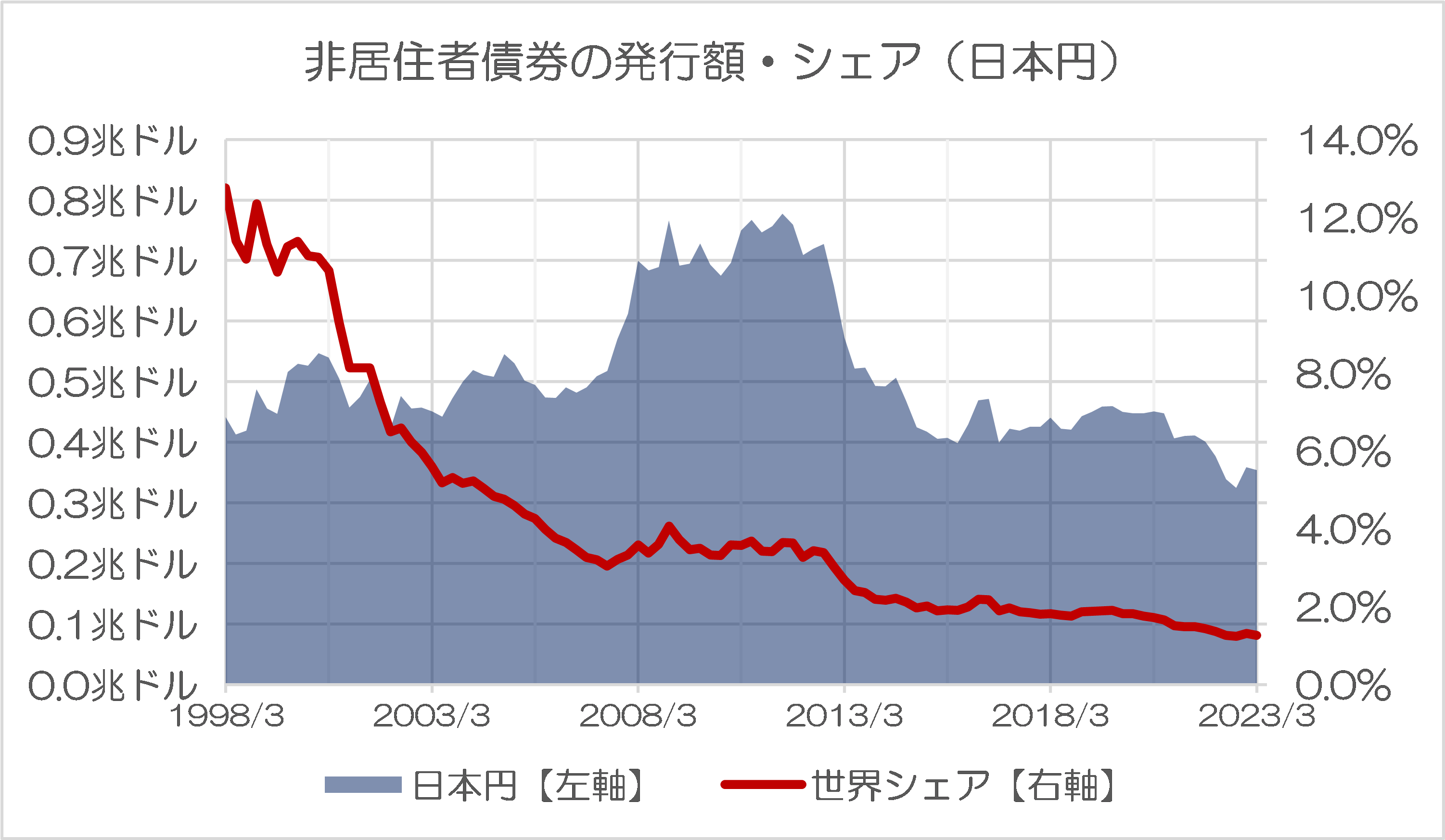

最後に日本円に関していえば、この4通貨のなかでは金額、シェアともに最も低く、直近での発行額は3540億ドル、世界シェアは1.3%程度に留まっています(図表2-4)。

図表2-4 オフショア債券(日本円)

{kind=link}

BRICS通貨は合算しても「日本円以下」

では、上記4つ以外の通貨に関しては、どうなのでしょうか。

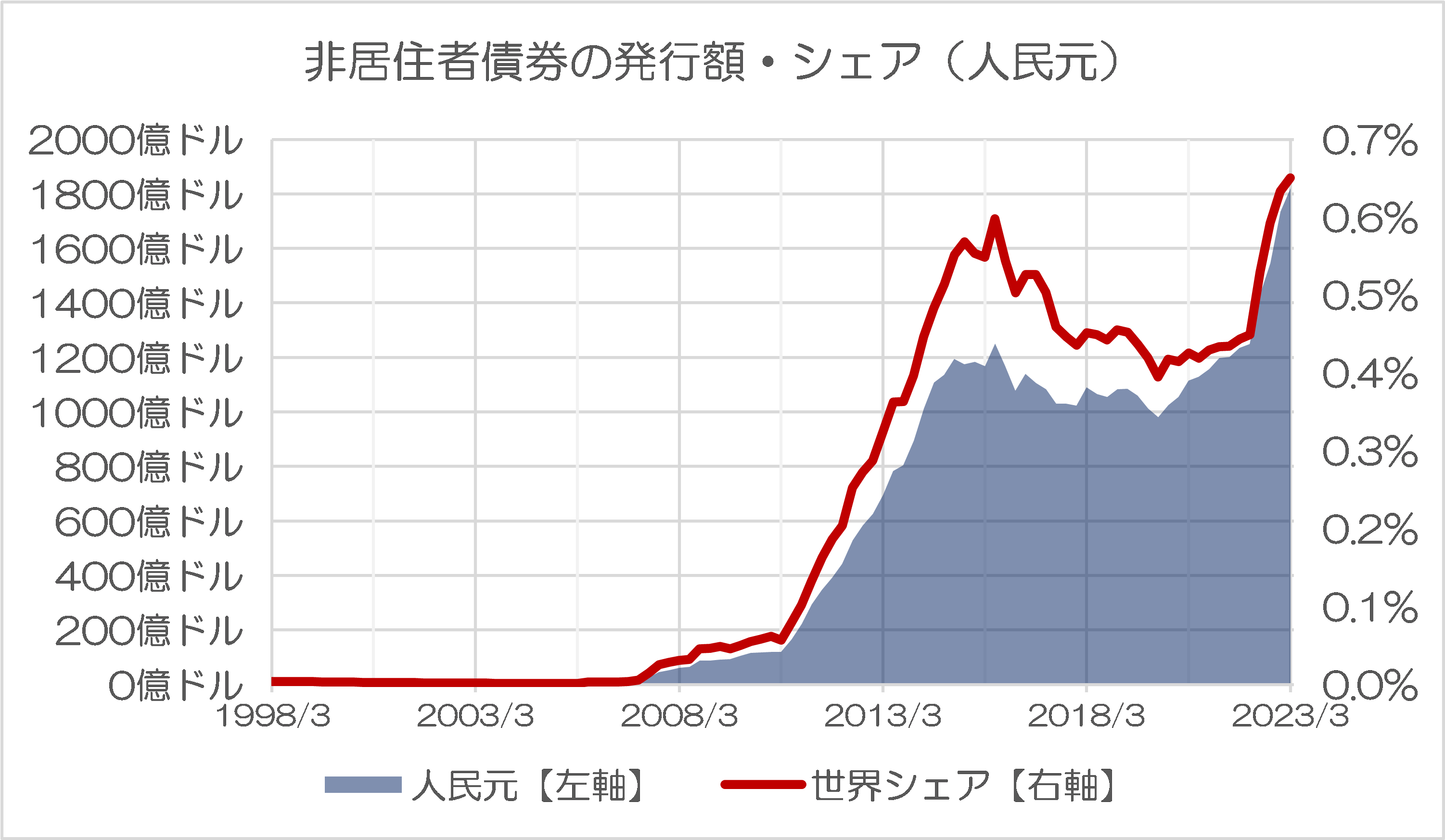

やはり多くの金融業界人にとって、最も気になるのは、人民元です。これに関しては、2023年3月において、発行残高は1821億ドルで過去最大となり、シェアも0.7%でこちらも過去最大となったようです(図表3-1)。

図表3-1 オフショア債券(人民元)

{kind=link}

人民元の国際化は2015年ごろにいったん足踏みしていたのですが、ここにきて再び、少しずつではありますが、国際化が進展し始めているようです。

といっても、人民元の場合は資本規制が厳しいため、こうした規制を解除しない限り、正直、発行額、世界シェアが今後も右肩上がりで伸び続けるとは思えないのですが(著者私見)、これについては今後の動向に要注意、といったところでしょう。

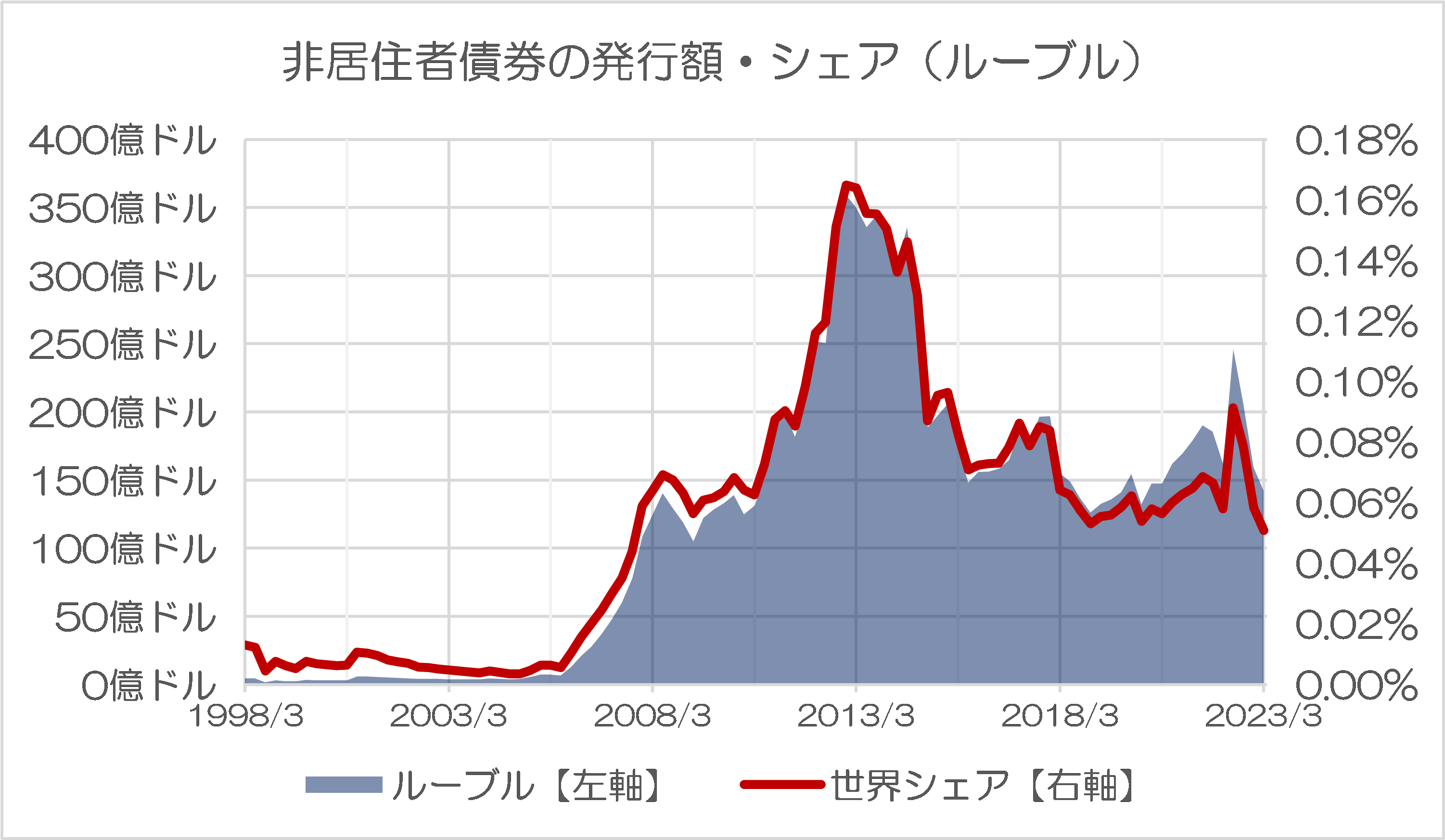

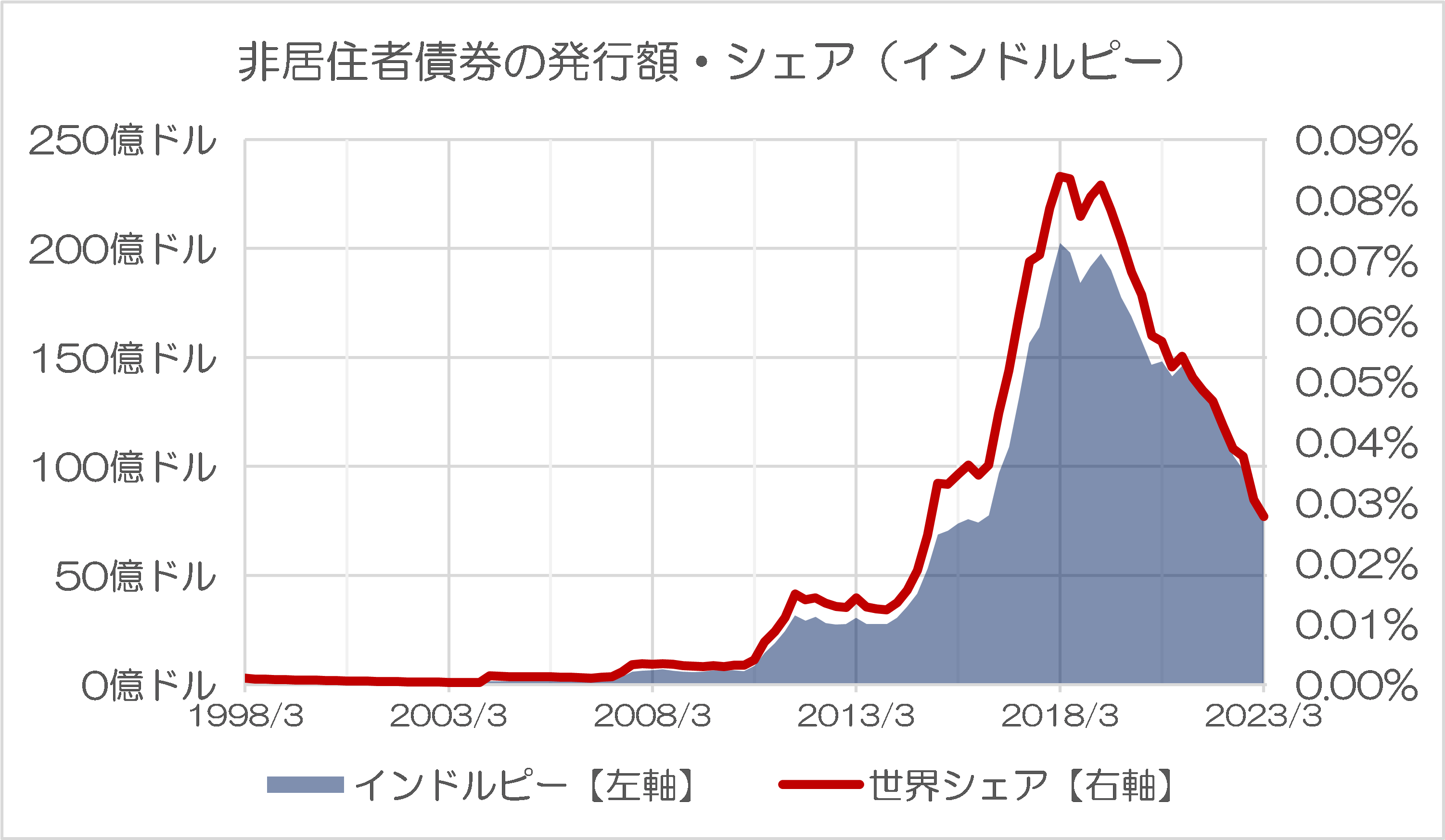

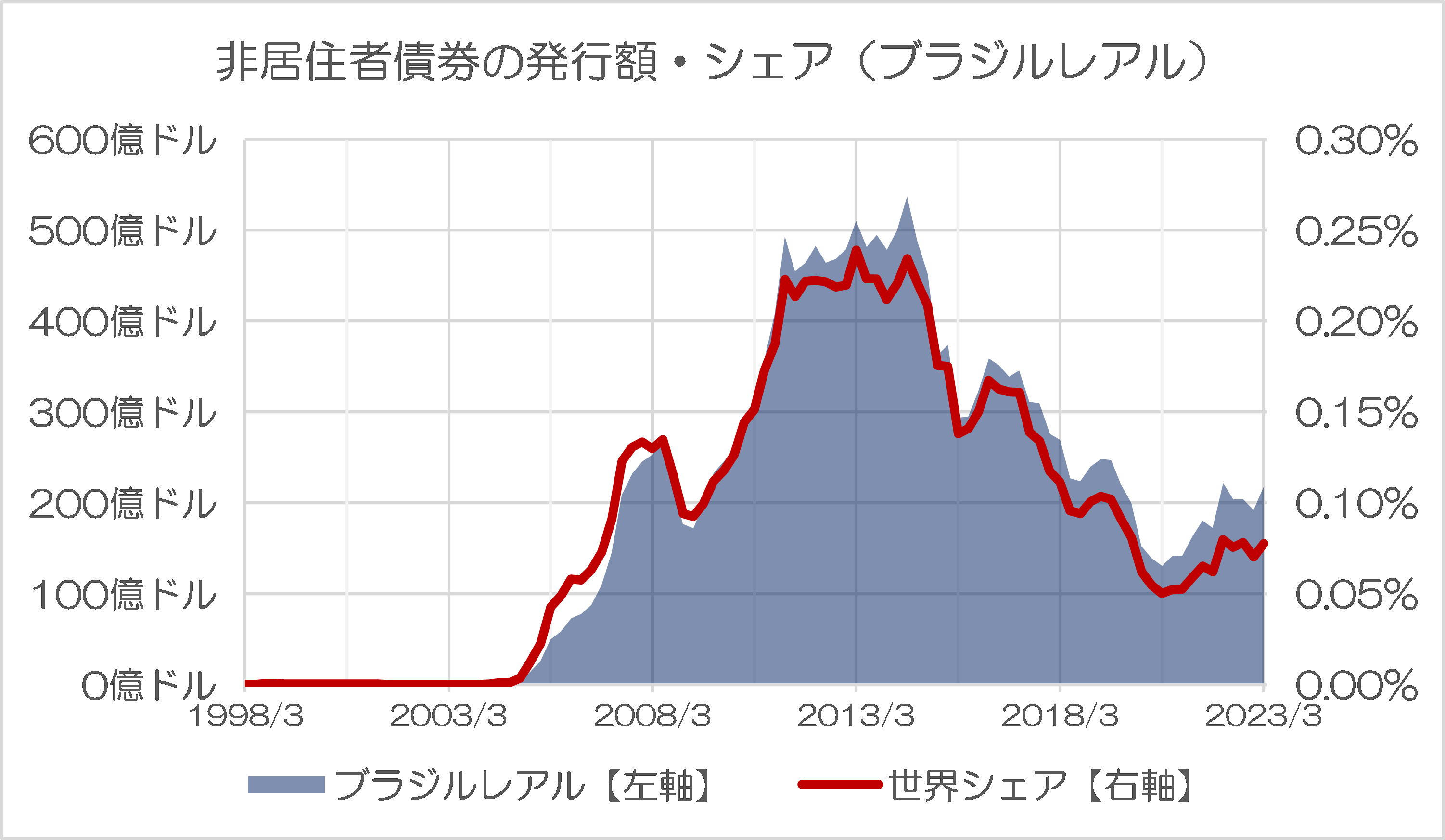

その一方、せっかくなので、いまをときめく「BRICS」、すなわち中国に加えてロシア、インド、ブラジル、南アフリカの各国の通貨についても、発行額・シェアの推移を確認しておきましょう(図表3-2~図表3-5)。

図表3-2 オフショア債券(ロシア)

{kind=link}

図表3-3 オフショア債券(インドルピー)

{kind=link}

図表3-4 オフショア債券(ブラジルレアル)

{kind=link}

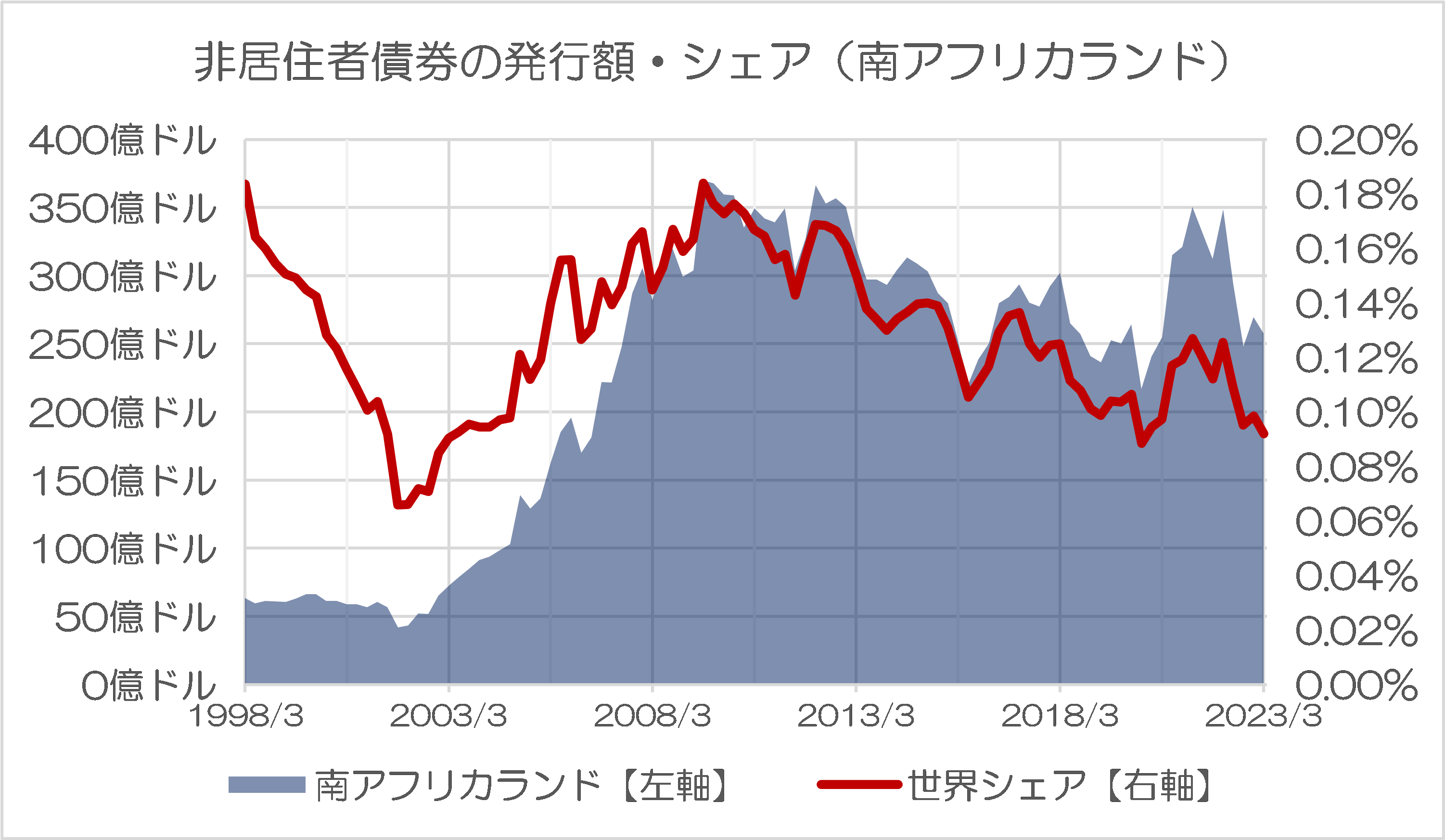

図表3-5 オフショア債券(南アフリカランド)

{kind=link}

結論的にいえば、どの通貨も「国際的なハード・カレンシー」にふさわしい発行残高・シェアではありません。

以前の『BRICS共通通貨はG7に対抗できっこない「空論」』でも取り上げたとおり、G20諸国のなかでもとくに「BRICS」と呼ばれる国々(ブラジル、ロシア、インド、中国、南アフリカ)の5ヵ国で共通通貨を創設しよう、などとする構想が持ち上がっているようです。

| 「中国、ロシアなどが『BRICS』を軸にG7に対抗するのではないか」。「脱・米ドルを目指してBRICS共通通貨創設を目指すのではないか」。少なくとも金融評論家という立場からは、先進国的な通貨制度をまともに運用したこともない国がいくつ集まったとしても、国際決済の使用に耐え得る共通通貨を作り出すことはできないと考えます。つまり、BRICS共通通貨はG7に対抗しようにも対抗できっこない「机上の空論」に過ぎないのです。共通点なきG20通貨通貨面で見て共通点がなさすぎる「G20」当ウェブサイトでしばし... BRICS共通通貨はG7に対抗できっこない「空論」 - 新宿会計士の政治経済評論 |

しかし、BRICS各国の通貨における債券発行残高は、3月末現在で、合算しても2516億ドルに過ぎず、日本円(3540億ドル)に及びません。世界シェアも合算して0.9%で、日本円の1.26%には及びません。

データから見ても、BRICSすべてを足しても、債券発行額・シェアともに日本円に満たない現状において、BRICS共通通貨構想が現実的なものといえるのかどうかについては、極めて疑問でしょう。

台湾と韓国の通貨はほとんど存在感なし

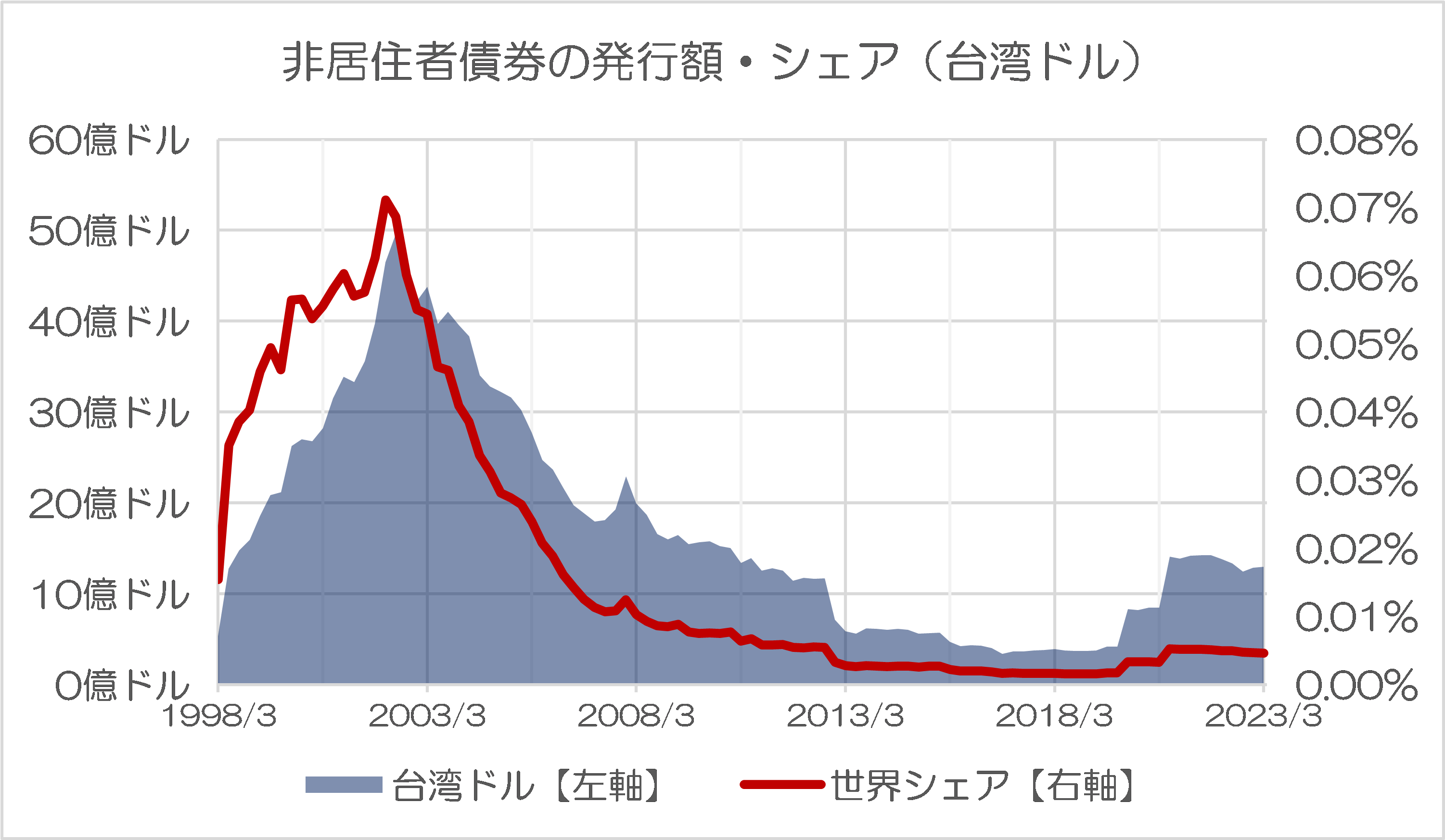

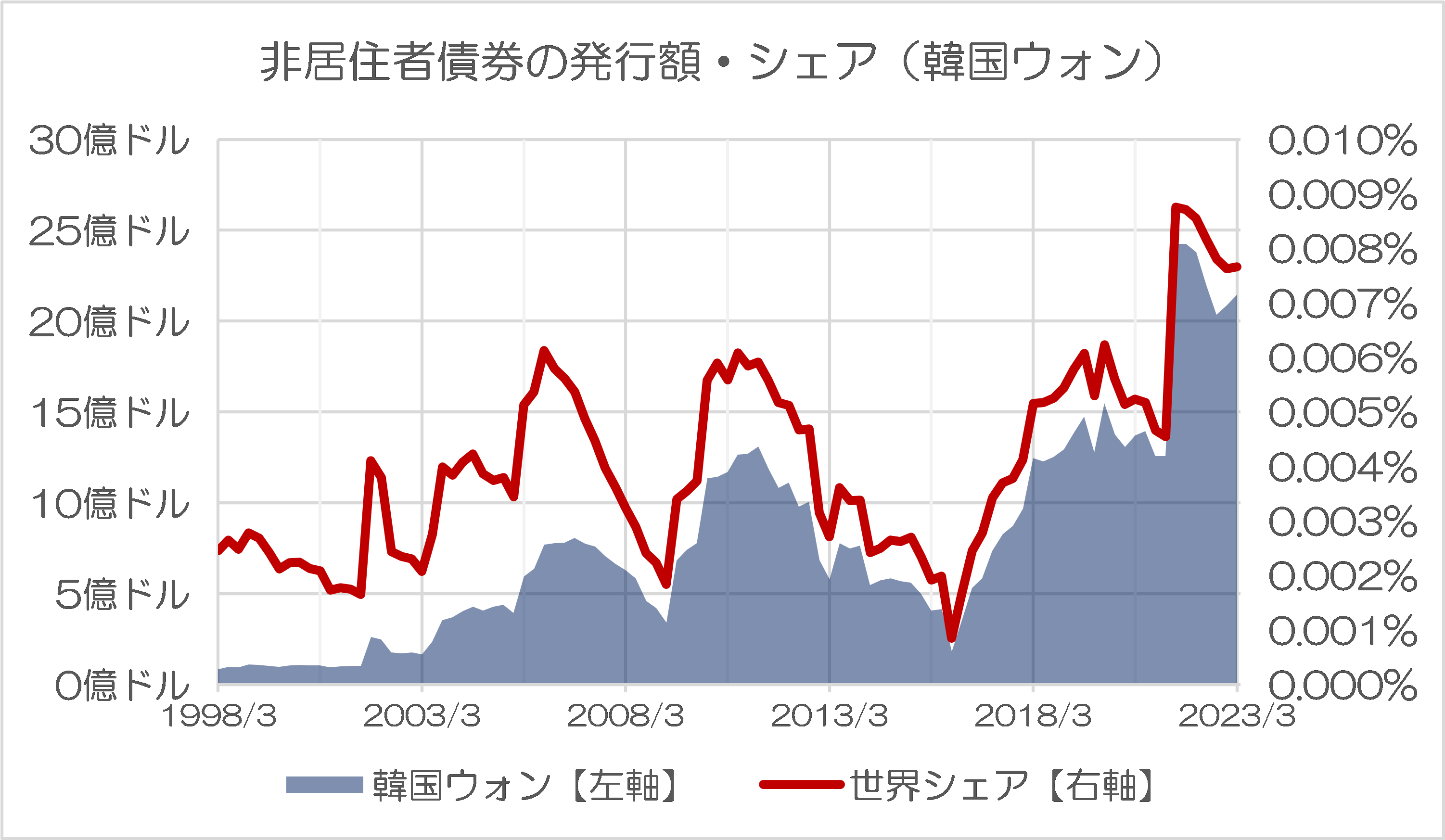

最後に、日本の周辺国についても見ておきましょう。具体的には台湾と韓国です(図表4-1、図表4-2)。

図表4-1 オフショア債券(台湾ドル)

{kind=link}

図表4-2 オフショア債券(韓国ウォン)

{kind=link}

(※なお、北朝鮮ウォンでもグラフを書こうとしたのですが、残念ながらエラーになってしまいました。少なくともBIS統計で読む限り、北朝鮮ウォン建てのオフショア債券は発行されていないようです。)

いずれにせよ、普段から当ウェブサイトで申し上げている通り、「通貨」という面からは、事実上、「G20」というグルーピングは成り立っていないというのが実情ではないかと思う次第です。

View Comments (3)

日本円がこの先ハードカレンシーでいられるのかが心配。

円=ハードカレンシーは、磐石ですよ。

円は未だに独歩安、ドルの独歩高は少々おさまってきたのに。こんなことを放置したままマイナス政策金利を続行しているのは金融超大国日本だけなんですから。

円の独歩安は、大韓民国が大騒ぎしているウォン安より凄まじい!

これじゃあ円建てオフショア債券のシェアは縮んで当然なんじゃありませんか!

円建てオフショア債を発行することは、円の収入がない外国人が『円』の大借金をすること。

ドルやユーロで生きている外国人が、140億円の円建てオフショア債券を発行すると期日が来ると140億円調達して返済しなければならない。

140億円(=1億ドル)の円建てオフショア債券という借金が

返すときは140億円=2億ドルだ、1ドル/70円というドル安/円高になっていたら。

尤もこのところ日経平均 絶好調

今日も14:30頃 33,665円

これだけ株価が上がってきたということは、円建てオフショア債券が激増してるのかもしれませんね、少々ドル安/円高に振れても株価上昇で大儲け...と!

タイトルBIRCSになってますがBRICSですよね。

まぁここの住民なら直感で理解できるとは思いますが^^