それまで0.2~0.3%程度だったロシアの通貨・ルーブルの国際送金におけるシェアが、2022年3月に入り、いきなり0.14%以下に急落しました。厳密にどこまで減ったのかについてはよくわかりませんが、少なくとも半減以下になった、ということです。これはおそらく、ロシアの主要銀行がSWIFTNetから除外された措置と無関係ではなく、西側諸国の金融制裁がてきめんに効いいている間接的証拠と見るべきでしょう。

目次

SWIFTと人民元

昨日の『人民元の国際送金シェア急落:ロシア制裁との関係は?』では、久々に、SWIFTが公表する『RMBトラッカー』というレポートをもとに、ロシア制裁と人民元決済の関係について検討してみました。

| SWIFTが昨日公表した『RMBトラッカー』の2022年3月時点のデータに基づけば、人民元の決済比率が落ち込んだようです。ロシアの主要金融機関がSWIFTNetから除外された措置と、何らかの関係はあるのでしょうか?これについては現時点のデータで見る限りは、「関係がある」との見方もできなくはないのですが、そのように考えるとうまく説明がつかない部分も出て来ます。IMFのCOFER外貨準備に占める人民元の重要性は高まっているが…?当ウェブサイトは「金融評論サイト」と名乗っていますが、継続的に追いかけている重要な... 人民元の国際送金シェア急落:ロシア制裁との関係は? - 新宿会計士の政治経済評論 |

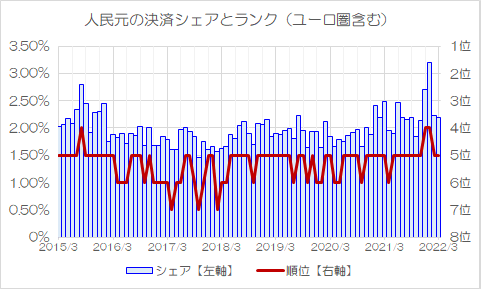

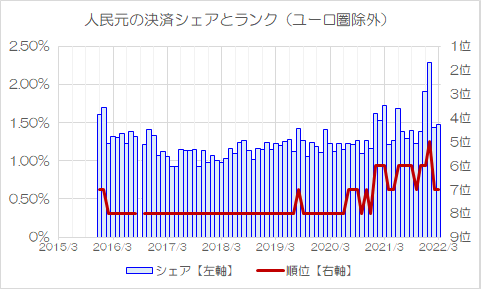

客観的事実関係だけを振り返っておくと、SWIFTのレポート上、国際送金(厳密には「顧客を送金人とする決済額および銀行間決済額」)に関し、SWIFTで交換されたメッセージに占める人民元の割合が、2021年12月と2022年1月に大きく伸び、2月・3月に反落しているのです(図表1、図表2)。

図表1 人民元の決済シェアとランキングの推移(※ユーロ圏込み)

{kind=link}

(【出所】RMBトラッカーをもとに著者作成)

図表2 人民元の決済シェアとランキングの推移(※ユーロ圏除外)

{kind=link}

(【出所】RMBトラッカーをもとに著者作成)

(※ただし、図表5に示した「ユーロ圏除外データ」については、2015年12月以降のもの存在しません。また、2016年9月分のデータについてはSWIFTのウェブサイトを検索しても発見できなかったのですが、これはおそらくSWIFTが「うっかり公表するのを忘れた」ためなのだと思います。)

なぜか急伸し、急落した

人民元の決済比率は「ユーロ圏込み」の場合の方が「ユーロ圏除外」の場合と比べて多いのは著者自身にとっても長年の謎のひとつですが、どちらのデータで見ても、2021年12月、2022年1月の2ヵ月間における決済シェアが、それまでと比べて飛びぬけて多いことが確認できるでしょう。

このことは、ユーロ圏外(たとえば香港あたりでしょうか?)での人民元決済のシェアが、なぜか2021年12月と2022年1月の2ヵ月間だけ急激に伸びた、という可能性を強く示唆しているのですが、なぜその2ヵ月間だけ伸びたのかについては、SWIFTのデータだけではよくわかりません。

ただし、「仮説」を立てることは可能です。

- 「昨年末から今年初めにかけての人民元の決済シェアの急騰は、ウクライナへの軍事侵攻の可能性が高まっていたなかで、ロシアの主要銀行が西側諸国による経済・金融制裁の可能性に備え、人民元建ての決済の割合を急激に増やしていた証拠である」。

- 「2022年2月と3月に人民元決済のシェアが急落したのは、ロシアの主要銀行が西側諸国の金融制裁の一環としてSWIFTNetから除外される措置を受けたためである」。

これは非常に説得力のある仮説です。

ロシアは人民元建ての取引を増やしている(はず)

おりしも『開戦準備の証拠?ロシア外貨準備でドルが急減していた』でも議論したとおり、国際通貨基金(IMF)のデータから判明する世界全体の外貨準備に占める人民元の金額、割合が明らかに増えているのですが、これは「ロシアが人民元建ての外貨準備を増やしたこと」である程度は説明がつくのです。

| 中露は金融の世界で「一蓮托生」の関係になってしまったロシア中央銀行がつい先日公表したレポートを読んでいくと、中露両国が金融面で一蓮托生になってしまった可能性が浮かび上がりました。つまり、中国はロシアに対し、最大で1250億ドルを支援しなければならない可能性があるのです。また、ロシアはとくにこの1年間で米ドルの資産を571億ドル分減らしていたことも判明しましたが、これはロシアがウクライナ侵攻の事前準備をしていたという間接的証拠でもあります。外貨準備で増える人民元外貨準備で米ドルの割合は徐々に低下以前の... 開戦準備の証拠?ロシア外貨準備でドルが急減していた - 新宿会計士の政治経済評論 |

具体的には、2020年12月末時点と比べ、人民元建ての外貨準備資産は金額で645億ドル増えたのですが、このうち287億ドル分は、ロシアが外貨準備に占めるドル建ての資産の割合を減らし、人民元に切り替えたという要因で説明できます(※あくまでも「説明」であって「証明」ではありませんが…)。

したがって、「ロシアが西側諸国との経済・金融上の関わりを断絶されることで、中国との経済・金融上の関わりを強めている」、「しかし、ロシア自身がSWIFTNetから遮断されたことで、結果的に人民元の国際化も部分的に頓挫した」という仮説が成り立つ(かもしれない)、というわけです。

もっとも、非常に残念ながら、こうした仮説には弱点があります。

西側諸国、つまりG7のうち日本を除くG6がロシアの主要銀行をSWIFTNetから除外するという措置を決定したのは、米国時間だと2022年2月26日の同曜日、日本時間だと2月27日の日曜日のことです。

そして、一般に土日は世界的に銀行は営業日ではありませんので、2月中だと営業日は28日(月)の1日だけであり、ロシアの主要銀行が実質的にSWIFTNetから排除されるうえでの詳細条件が決まったのは3月以降の話です。

したがって、仮に上記図表1・図表2で示したデータ上、「2022年2月まで人民元決済比率が非常に高く、3月に急落していた」ということであれば、上記仮説の信憑性は増すのですが、現状では「人民元決済=ロシア関連取引」説は、説明としては不十分であると言わざるを得ないのです。

残念ながら、現時点で当ウェブサイトとしては「人民元決済が2021年12月・2022年1月に急伸し、2月・3月に急落したこと」に関する十分に説明的な仮説をまだ確立していません。もう少し長い期間のデータ、あるいは関連する情報が必要でしょう。

RUBで統計を探ってみると…?

ただし、せっかくSWIFTの『RMBトラッカー』を過去7年分以上所持しているのであれば、もう少し違った視点で興味深い事実関係が浮かぶのではないか、という気もします。

こうしたなか、ずばり「ロシア・ルーブル」(ISOコードは「RUB」)の決済比率がどう推移していたかについてグラフ化してみようと思い、まずは図表1の通貨コードを「CNY」ではなく「RUB」に指定してグラフを作ろうとしたのですが、残念ながら失敗してしまいました(図表3)。

図表3 ルーブルの決済シェアとランキングの推移(※ユーロ圏込み)

{kind=link}

(【出所】RMBトラッカーをもとに著者作成)

じつは、RMBトラッカーは毎月上位20通貨までしか登場しないのですが、グラフの描写に失敗した月に関しては、ルーブル自体が登場していない月だった、というわけです。

ちなみに2015年3月以降に限定すれば、ルーブルがランキングに登場していたのは2015年4月、6月、2016年12月、2018年9月、そして2021年以降は7月、10月、11月、12月の合計8回で、ランクはいずれも20位、シェアはいずれも0.15~0.30%程度を行ったり来たりしていたようです。

【参考】ロシアの通貨・ルーブルの紙幣

{kind=link}

(【出所】ロシア中央銀行)

ユーロ圏除外ならRUBは20位以内の「常連」だった

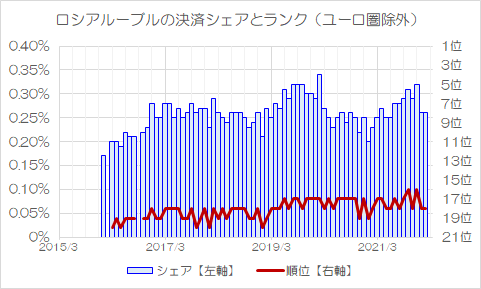

もっとも、図表3はユーロ圏を含めた決済データなのですが、ユーロ圏を除外すると、なぜか今度はRUBが頻繁に登場してくるのです(図表4)。

図表4 ルーブルの決済シェアとランキングの推移(※ユーロ圏除外)

{kind=link}

(【出所】RMBトラッカーをもとに著者作成)

決済シェアはだいたい0.2~0.3%程度で、順序でいえば20位~16位のあたりを行き来しているという状況ですが、ほぼ安定的にRUBが出現していたというのは興味深い点でしょう。つまり、20位以内の「常連」だったのです。

余談ですが、このRMBトラッカーにまったく登場したことがない通貨というものも存在します。著者自身が調べた限り、少なくとも2015年1月以降のデータで見て、たとえば韓国ウォン(KRW)や台湾ドル(NTD)などの通貨は、まったく出現したことがありません。

とくに韓国の場合、GDPでロシアを上回っているにも関わらず、その通貨が国際決済においてまったくと言って良いほど存在感がないというのも興味深い点でしょう。

2022年3月に入り、RUBがランクから消えた!

もっとも、グラフからはわかり辛いのですが、2022年3月に入り、いきなりRUBが消えてしまいます。すなわち、20位圏外になってしまったのです。これはおそらく、ロシアの主要銀行がSWIFTNetから除外されるという措置が正式に決定されたと無関係ではないでしょう。

ちなみに「ユーロ圏除外」データでは、2022年3月に、それまで登場したことがなかった「ILS」という通貨が、いきなり20位に入ってきました。決済シェアは0.14%だったそうですので、裏を返せば、2022年2月に0.26%だったRUBのシェアが、翌月になって0.14%以下に落ち込んだ、ということです。

こうした状況自体、西側諸国の金融制裁の効果がてきめんに表れたものだと考えて良いでしょう。

もっとも、ロシア側は「非友好国に対する天然ガスのルーブル決済」をゴリ押ししてくる可能性があるため(『ガスのルーブル決済大統領令、さながら「経済戦争」に』等参照)、今後公表されるデータでRUBが復活する可能性は十分にあります。

| 「非友好国」への天然ガス輸出に伴うルーブル払いを義務付ける大統領令に、ロシアのウラジミル・プーチン大統領が署名しました。これに対し、欧州諸国などはこうした大統領令が「契約違反だ」などとして受け入れないとする姿勢を示していますが、ロシア産のガスの供給が止まれば欧州にエネルギー危機が到来するかもしれません。まさに、ウクライナ戦争は「経済戦争」の様相を呈してきたようです。天然ガスのルーブル決済ロシアのウクライナ侵攻に伴い、西側諸国はロシアに対し、外貨準備の凍結や起債制限、半導体輸出規制を含め、かな... ガスのルーブル決済大統領令、さながら「経済戦争」に - 新宿会計士の政治経済評論 |

この点、西側の経済制裁「だけ」でロシア経済が破綻するという可能性は高くありませんが(『意外としぶとい?ルーブル「紙屑化」の可能性を考える』等参照)、国際決済網からの除外措置はロシア経済の体力を地道に削り取るかもしれません。

いずれにせよ、一見すると地味な金融統計からロシア経済の苦境の一端を読み取ることができるというのも、知的好奇心という観点からは興味深いのではないかと思う次第です。

View Comments (2)

ABCD包囲網による経済制裁に対抗して、大東亜共栄圏構想を掲げた日本は、満州、中国本土、仏領・蘭領印度志那、フィリピンへと軍事進出、経済権益の確保を図ったのですが、これによって、太平洋戦争末期、海上交易路が寸断されるまでは、曲がりなりにも10年にわたる戦争継続に必要な軍事戦略物資を確保することができたということだと思います。

それに比べると、今回のロシアのウクライナ侵攻。仮に全土掌握に成功し、傀儡政権の樹立まで持って行けたとしても、西側諸国の広範な経済制裁を喰らってまで手にするほどの、見返りとするには余りにもモノが小さすぎないか。それとも、プーチンにとっては、これが手始め。旧東欧圏諸国にまで触手を伸ばす野望を持っているんでしょうか。

上のコメント、「支那」の表記が間違っていました。

「しな」と入力して仮名漢字変換をやっても、なかなか候補字のリストに望む漢字熟語が現われない。うっかり「志那」な出たとき出たとき、クリックしてしまいました。

今時「支那」なんて、差別語?まがいの単語は、出てこない設定になってるんですかね。

因みに、「しなそば」と入力すると、一発で正しく変換されました(笑)。