韓国発のポップカルチャーを「Kポップ」、韓国の新型コロナ対策を「K防疫」と呼ぶそうですが、この「Kナントカ」シリーズに最新版が加わるとしたら、それは経済の「K字回復」なのだそうです。これは、「社会格差が増大した結果、コロナ禍からの回復局面では豊かな人は回復するが、貧しい人は破産に追い込まれる」というロジックなのだそうです。そこで気になるのは、韓国の家計債務の実態です。

目次

ニッポン無税国家構想

日本が必要としているのは財政再建ではなく積極財政

昨年刊行した拙著『数字でみる「強い」日本経済』の目的のひとつは、「資金循環統計をはじめとする基本的な統計資料をもとに、日本経済の姿を正確にとらえること」にあります。

ことに、最近、財務省あたりが「コロナ増税」を目論んでいるフシがありますが、これは大きな間違いです。日本経済は増税を必要としていないからです。

そもそも論ですが、金融商品の世界では、「誰かにとっての資産は、ほかの誰かにとっての負債」です。そして、「国の借金」(?)とやらの残高だけを取り上げて、「財政再建が必要だ」と考えるのは大きな間違いです。

その国の財政状態が健全であるか、不健全であるかを判断するためには、一国における資金の貸し借り・循環をトータルで見なければなりません。

国債がデフォルトするためには「3要件」を満たす必要がある

とくに国債の場合は「3つのバックストップ」の観点に照らして問題がないかどうかを判断する必要があります。すなわち、国債がデフォルトするためには、次の3つの条件を同時に満たす必要があるのです。

(1)国内投資家が国債を買ってくれないこと

(2)海外投資家が国債を買ってくれないこと

(3)中央銀行が国債を買ってくれないこと

たとえば日本国政府の債務は、一部の政府系金融機関が発行している外貨建債券を除くと、ほぼ全額が円建てです。ということは、中央政府・公的セクターの債務がいくらであろうと、裏側で円資産を持っている人がいるうちは、それがデフォルトすることはあり得ません。

また、万が一、日本国内に円資産が足りなくなったとしても、日本円という通貨自体が国際的に広く通用する「ハード・カレンシー」ですから、外国人投資家が円建ての国債を買ってくれることが期待できます(たとえば米国では、自国通貨建てで発行した自国国債の半数前後を外国人投資家が買っています)。

さらに、国内投資家、外国人投資家が自国国債を買ってくれない状況が万が一にも生じたとしても、国債が「デフォルト」することはありません。

その理由は簡単です。

究極的には、国家は通貨を発行する権限を持っているからです。

ギリシャ国債が実質デフォルト状態に陥った最大の理由は、ギリシャ政府が発行した国債が共通通貨・ユーロ建てであり、ギリシャ政府がユーロという通貨を発行する権限を持っていなかったからです。また、アルゼンチンの米ドル建て国債がデフォルトした理由もまったく同じです。

円紙幣を印刷することができるのは財務省印刷局、ユーロ紙幣を印刷することができるのは欧州中央銀行(ECB)、米ドル紙幣を印刷することができるのは今のところ米連邦準備制度理事会(FRB)(※正確には12の地区連銀)と北朝鮮労働党作戦部のみです。

といっても、いくら日本が円を自由に発行することができるといっても、最初から新発国債を中央銀行に引き受けさせることは、財政規律上も問題があるとされ、わが国の場合は財政法第5条で公債の日銀直接引受等は禁止されています。

財政法第5条

すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

しかし、本当に困ったことになった場合には、国会が財政法第5条但書の決議を行うか、財政法第5条の効力を停止する立法措置を講じれば、デフォルト事態を回避することが可能です。

では、日本はこの「デフォルトが生じる」危険性が、どの程度あるのでしょうか。

日本の強さの源泉は莫大な資産を持つ家計

これについて、まずは国債デフォルトの第1要件「国内投資家が国債を買ってくれないこと」がどの程度実現可能性があるかで判断することが考えられます。

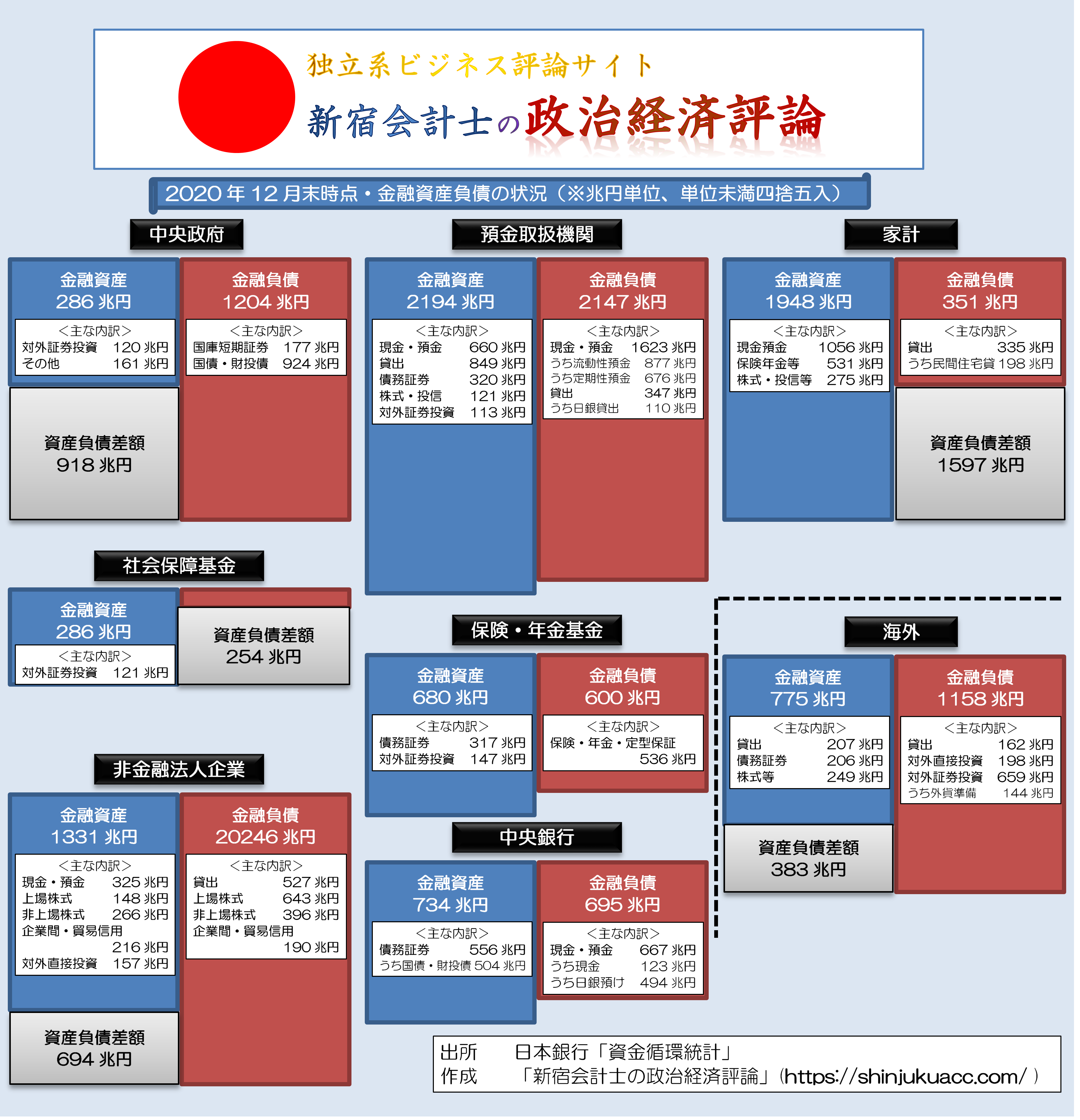

この点、今月の『家計資産2000兆円達成間近!コロナ減税こそが正解』でも報告しましたが、日銀が公表する「資金循環統計」によれば、わが国における2020年12月末時点の家計金融資産残高は1948兆円に達し、そのうち現金預金の金額も1056兆円を記録しています(図表1)。

図表1 日本全体の資金循環(2020年12月時点・ストック、速報値)(※クリックで拡大、大容量注意)

{kind=link}

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

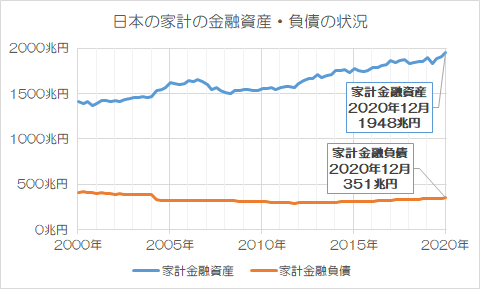

ちなみに日本の家計部門には巨額の資産が有り余っているという状況が続いており、家計債務はほとんど増えていません(図表2)。

図表2 日本の家計部門の金融資産・負債の状況

{kind=link}

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

そして、家計が保有するこれらの莫大な金融資産が「預金取扱機関」(銀行等の金融機関)や「保険・年金基金」などの機関投資家に流れ込み、これらの機関投資家が奪い合うように国債を買っている、という状況が、現在の日本の姿なのです。

はたして、これが「国債のデフォルトが発生する国」の姿なのでしょうか。

正直、実名を挙げるのは控えますが、某「超一流大学」の某経済学部の教授を筆頭に、財務省の財政再建プロパガンダに加担している人たちは、預金取扱機関の運用・調達の実務をまったく理解していないと言わざるを得ません。

著者自身の試算に基づけば、この状況は、少なくとも国債を500兆円ほど増発したところで、なにも変わりません。「日本が必要としているのは国債の増発である」というのは、こうした資金循環面のきちんとしたデータから申し上げているのです。

減税で時限的に「無税国家」も良いかもしれない

ちなみに国債増発で調達した資金をいったい何に使うべきかについては、緒論あるでしょう。

ただ、必ずしも「何かに使う」という必要はありません。たとえば3年間の時限措置として、法人税、所得税、消費税の税率をゼロにし、毎年100兆円ずつ国債を発行してその年の歳出を賄う、という形でも良いでしょう。

(※ただし、毎年100兆円だと、各税率をゼロにしてもさらにカネが余ってしまいますが、このあたりは日本の国家予算の「現金主義会計のトリック」が潜んでいます。これについてはいずれ機会があれば執筆して紹介したいと思います)。

いずれにせよ、家計や企業が過剰債務を抱えているというのであれば、それはそれで問題ですが、中央政府が多額の債務を抱えていたとしても、それが直ちに問題となるというものではありません。国家は家計や企業とは異なり、通貨を発行する権限を持っているからです。

したがって、家計部門の借金を論じている感覚で、「国の借金がたくさんある!」などと論じたところで、あまり意味がないのです。日本の場合は家計や企業がおカネを借りてくれず、そして資産を保有し過ぎていることで、日本全体として資金を余らせてしまっていることが、長引くデフレの正体なのです。

これについては昨日の『カリブ海に浮かぶ小島に75兆円を貸す日本の金融機関』とも関連する論点ですので、ぜひともあわせてご確認くださると幸いです。

「K字回復」というパワーワード

ある韓国人留学生の発言

さて、なぜ日本の家計がおカネを借りないのか、また、なぜ日本の家計資産は過半が現金・預金で構成されているのかについては、正直なところ、よくわかりません。

「国民性の問題だ」、「日本人の勤勉さのあらわれだ」、「日本人は安全志向が強いからだ」、といった分析を聞くこともあるのですが、こうした精神論が正しいのかどうかは微妙でしょう。

むしろ、個人的には税制や民法、借地借家法などの法制度が日本人の投資行動にかなりの影響を与えているのではないかとの仮説を持っているのですが、残念ながらまだこの仮説については自信を持って「こうだ」と断定できる段階には至っていません。

ただ、これに関連し、ふと思い出したのですが、学生時代に韓国人の留学生が日本人の学生に対し、こんなご高説を垂れていました。

「日本人は、変だ。将来のことを心配ばかりしていて、おカネを使わない。僕たち韓国人は将来のことはあまり気にせず、バンバンおカネを使う。足りなきゃ借りれば良い。だから韓国では景気が悪いなんてことありえないし、誰も借金を気にしないよ。」

中央日報「韓国の家計負債の問題」

このあたり、周囲の日本人学生は「ハハハ」と苦笑いしていたのですが、どうしてそれを思い出したのかといえば、韓国メディア『中央日報』(日本語版)に昨日、こんな記事が掲載されていたからです。

韓銀「急速に増える家計負債…各種支援で実際のリスク見えないおそれ」

―――中央日報/中央日報日本語版2021.03.25 16:06

中央日報によると、韓国銀行は25日の「金融通貨委員会」の会合で、「家計と企業の負債が急速に増えている」との懸念が示されたのだそうです。

「問題は、家計の負債が増える速度だ。家計が、収入に対する負債の規模が急速に増加している」。

中央日報によると、家計負債は昨年末時点で1726兆1000億ウォンと、前年同期比7.9%増加したのだそうです。また、2020年を四半期ベースで前年同期比核を実施しても、第1四半期は+4.6%、第2四半期は+5.2%、第3四半期は+7%と、増加率も徐々に拡大しているのだとか。

韓国の家計負債、たしかに増加基調にある

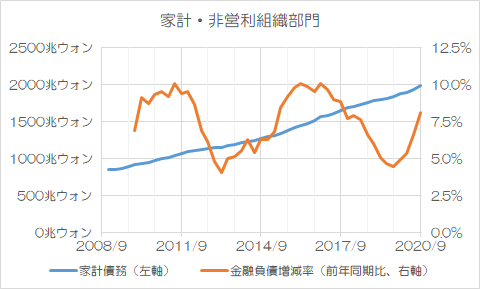

これについて気になり、実際に韓国銀行のウェブサイトを訪れて資金循環統計の最新データをダウンロードしてみました。

といっても、中央日報の記事では2020年12月末までのデータが示されているのですが、実際にダウンロードできるのは2020年9月末までのものに限られているのに加え、おそらく「家計債務」の定義が異なるため、単純比較はできません。

しかし、これについて「家計・非営利組織部門」の「金融負債合計」と、その前年同期比増減率を同じグラフに示してみたところ、図表3のようなものが出来上がりました。

図表3 韓国の「家計・非営利組織部門」の金融負債と前年同期比増減率

{kind=link}

(【出所】韓国銀行 “Economic Statistics System” より “11.1.2 Financial Assets and Liabilities Outstanding(2008~)” をダウンロードの上著者が加工)

いかがでしょうか。

家計部門の金融負債の金額は、たしかに右肩上がりで上昇しています。

もっとも、一般に家計債務は経済成長に伴って伸びるものでもあるため、家計債務が増えたことが直ちに問題だ、という話にはなりません。

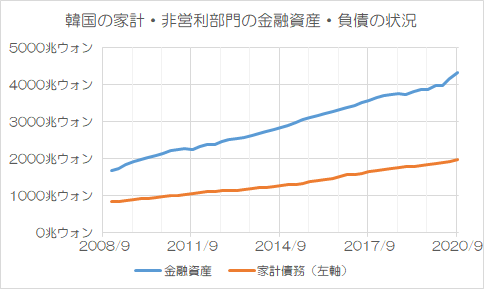

実際、日本の家計金融資産・負債の状況を示した図表2と対応させる形で、韓国についても同じようなものを作ってみると、家計金融資産についても十分に伸びていることが確認できます(図表4)。

図表4 韓国の「家計・非営利組織部門」の金融資産・負債の状況

{kind=link}

(【出所】韓国銀行 “Economic Statistics System” より “11.1.2 Financial Assets and Liabilities Outstanding(2008~)” をダウンロードの上著者が加工)

このため、マクロの数字としての家計債務が増えているからというだけの理由で、韓国経済が危機的な状況にあると短絡的に結論付けるべきではありません。むしろ、資産側の数値の伸びを見ていれば、家計負債を上回る伸び率を示していることもあります。

よって、マクロ経済的には、(一見すると)家計は資産、負債がともに拡大しているにすぎない、という見方もできるのです。

家計債務の持続可能性が問題

ただし、ここでひとつ、大きな落とし穴があります。

それは、中央政府と異なり、家計は「個々人の集合体である」、という事実であり、とくに債務の持続可能性については資金循環統計だけでは見えてこない、という点です。

先ほどの中央日報の記事には次のような趣旨の記載が続きます。

「稼いで返済するカネよりもさらに多くの負債が蓄積した場合、金融不均衡が深まるにつれ、経済に負担が増える」。

要するに、家計部門は借金を「働いて返す」のが基本形ですが、債務の額が増えすぎれば、勤労所得から元本・利息の返済原資を捻出するのも難しくなり、ひいては破産してしまう人が増えてしまう可能性があるのです。

中央日報によると、2020年12月末時点において、可処分所得に対する家計負債比率は175.5%(推定値)であり、これは1年前と比べて13.2%も上昇しているのだそうです。

問題は、それだけではありません。

中央日報によると、韓国では信用リスクが悪化した債務者に対し「追い貸し」をすることで、「債務延滞率」が低く出ている可能性があるのだそうです。

記事から読み解くと、そのロジックは、こうです。

たとえばある銀行が100人に100万円ずつ貸せば、融資は1億円です。そして、そのうちの10人が返済日までにおカネを返すことができなければ、延滞債権は1000万円、延滞率は10%と計算されます。

しかし、この延滞しそうな債務者のうちの5人に、返済日の直前にあらたに1人あたり100万円を貸し付ければ、融資額は1億500万円に増えます。そして、100万円の追い貸しを受けた人が全員、無事に当初の100万円を返すことができれば、延滞率は約4.76%(=500万円÷1億500万円)に劇的に下がります。

これを、日本語では「自転車操業」などと呼びます。

これが、中央日報の記事でいう「自営業者と中小企業の融資が大幅に増え、売上が振るわず、融資の不良債権化のおそれがあるが、家計貸出延滞率などは良好な水準を示している」、という状況なのです。

もしかすると、韓国の家計債務の状況は、表に見えているよりも深刻なのかもしれません。

しかも、記事にはこんな記述もあります。

「最近増加した負債が資産市場に流れ込んでいるのも懸念される」。

要するに、韓国の家計部門がおカネを借りて、不動産や株式市場などに現金を突っ込んでいる、という指摘です。

とくに不動産については、2021年2月の家計の住宅ローン残高が前月と比べて0.88%増えたそうであり、増加幅は6兆4000億ウォンと、1月の5兆ウォンからさらに増加ペースが拡大しているのだそうです。

つまり、住宅・資産バブル、過大債務、追い貸し、新型コロナなどの影響で、現在、韓国社会では所得格差が拡大しており、低所得層が借金を返済できずに金融安定性全体を阻害するという「K字型回復」が現実のリスクとして浮上している、というのです。

国が違えば事情もさまざまですね。

前提条件の違いで結論は変わる

隠れ債務を無視していませんか?

以上の議論に加え、韓国の家計部門を議論する際には、「伝貰(でんせい)」、あるいは韓国語発音で「チョンセ」と呼ばれる慣習も無視できません。

これは、不動産を借りる際に、大家に差し入れる保証金のようなものなのですが、先ほど集計に用いた資金循環統計では、どうもこの「伝貰」に基づく保証金が家計債務にカウントされていない可能性があるのです。

いちおう、資金循環統計の家計負債に「その他の貸出金」 “other loans” という項目はあるのですが、もしもこれが「伝貰」に基づくものであれば、家計資産にも同じ金額が計上されていなければなりません。差し入れる側も差し入れられる側も家計だからです。

このため、自然に考えて「伝貰」も家計負債に含めるならば、韓国の家計負債の規模はさらに膨らむ可能性があるのですが、このあたりは統計があるのかどうかも含めてよくわかりません。

韓国や中国などの経済分析を行っていると、この手の「データに織り込まれていない社会慣習」というものが多すぎて、少々辟易する次第です。

韓国メディアを読む意義

さて、中央日報を含めた韓国メディアの記事、普段は何かと日本に対して敵対的・挑発的なものが多くて、正直、困惑するのが事実です。

学生時代に「日韓友好」を無邪気に信じていた立場からすれば、インターネットの発達に伴い、初めて韓国メディアの日本語版のウェブ記事を読んだ際、正直言って困惑しましたし、腹も立ちました。また、非常に悲しい思いがしたものです。

ただ、ウェブ評論を10年以上も続けていると、なんとなく彼らのパターンが読めてくるようにもなりましたし、最初から期待していなければ、反動で腹を立てたり、悲しんだりすることもありません。今はただ淡々と記事を読み、処理できるようになってしまいました。それにしても人間とは不思議なものですね。

そして、今回の記事のように、熟読すれば彼らの社会が抱える問題点が垣間見えたりすることもあり、わりと有益でもあります。

何より、同じ「過剰債務問題」でも、日本では財務省発の「増税プロパガンダ」につなげるための「国の借金論」、韓国では時限爆弾としての「家計債務問題」が議論されており、これなどは表面的には似ているものの、前提条件がまったく異なるため、結論もまったく違う、というものでしょう。

経済難民を議論する

さて、とても当たり前の話ですが、正直、韓国の家計債務が破綻しようがどうしようが、個人的にはそのこと自体に対し、あまり大きな関心はありません。しょせんは他国の話だからです。

もちろん、一般論として、生活苦に陥る人が増えれば、外国に逃げ出そうとする「経済難民」が発生するのは世の常であり、なかには観光ビザ免除制度を悪用し、日本に目的外入国し、90日の滞在可能期間を最大限活用して日本で就職活動をする人も出現するかもしれません。

実際、とある韓国人の知り合いが、むかし、こんなことを述べていたのを思い出します。

「韓国では反日感情も強いけれど、やっぱり自分の国では生活し辛いから日本に渡ってくるしかないんだよ」。

現在はコロナ禍の影響で、外国人が観光目的で日本に入国することは難しいのですが、やがてコロナが終息したあかつきには、以前にもまして大量の「準・経済難民」が日本にやってくるかもしれません。

その意味では、やはり隣国の雇用情勢が我が国の経済、治安に与える影響については、決して無視できないのです。

View Comments (24)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »あの、韓国にインフレの傾向ないですか?

他の記事ですが、モノへの投機が増えてるそうですね。さらには「ネギ投資」ネギの値段が4倍に急騰してネギ栽培キットが売れてると。CPIをまだらながら上昇の傾向もある。

インフレなら教科書的には通貨急落ですが、まだウォンは急落していません。だからインフレとは感じない。そんなロジックだと思うんですけど、でも、為替相場ってそんなに信頼しちゃっていいんですか?って思うんです。インフレが誰にも気づかないように進行して、どうしようもなくなったところで突然通貨急落として襲いかかる。為替の変動を嫌ってるくせに、短期的な為替の動きをセンサーとして信頼してしまっている、為替が「騙す」可能性を全く考えずに。

日本としては、韓国がいい実験場になってるような気がしています。彼らに思うようにやらせて、その様を観察しましょうよ。実験とか観察で大事なことは、下手にいじらないことです。人為的な手を加えてしまったら実験になりません。ということで「丁寧な無視」は続けましょう。

韓国が早晩色々なところで問題噴出するのは間違いないように思っています。日本としてはしっかり「見ているだけ」を続けて、参考にできることは「他山の石」として自らの教訓とする・・・その上で「絶対助けない!」

NHK で「海峡」というドラマが放映されたことがあります。おぼえているかたもいるかも知れません。劇中において、半島に立っているものの視点から日本列島の方角はどう見えているかを示すシーケンスがありました。彼らにとって耐えがたい現状から逃げ出すその先が日本なのです。それは、本朝が国号を名乗る前から、名乗った後もずっと、まったく変わっていないと当方は判断しています。

半島にとって日本は苦境を脱出するゲートウェイといったとこでしょうか。

日本がシオニズム的な約束の地だとか。

それをネタに歴史改変SF小説書けそう。

※ご紹介のドラマ見ていないんで、お話を違って受け取っていたらごめんなさい。

で、ましてや、逃げて来た人々(身売りや出稼ぎ労働者)を受け入れた日本はけしからんつって逆恨みしてちゃ、ゲートが閉じられるのは当然の話。

おっと。実はあれもこれも脱出できず(あるいは戻されて)半島に取り残されたって恨み節だったりして。

閉じたゲートの前でイアンフチョーヨーコーイアンフチョーヨーコーと念仏唱えて再びゲートが開くことを祈念し続けるのか、逆FOIPの異教に走るのか。

つまるところ、彼らは日本が憎いというより、自らに何か言い難いコンプレックスを持っていて、朝鮮半島人ではない何者かになりたくて、そのためには日本への憧れを克服しなくてはならないのかなと想像してしまいました。

日本を超えたとか勝ったとか言いたいなら、まずは、ロシア、中国、アメリカと戦争してみたらどうか、その後でなら対等に話を訊きましょうと思うのです。

>米ドル紙幣を印刷することができるのは

すみません、ここかなり噴きました(笑)FRBとどこですって?

イランも怪しいらしいですよ。

北朝鮮は怪しすぎて、北朝鮮人からドルを受け取る人がいなくなったとか。

K POP は、「ケツ振り POP」。

K 防疫は、濁点をつけて「ゲイ防疫」でした。

K 回復は、「国家破綻への回帰」でしょうか。

イーシャさま

「頭文字K」には濁点記号を付けるとしっくりくることが多いです。いわく

・K”能界

・K”能人

更新ありがとうございます。

日本は年に100兆円ぐらい国債発行し、3年の時限付きで無税をやってくれませんかね。そうすると消費は爆発的にあがり、今のデフレ不況を脱却出来るでしょう。やっぱり財務省は潰さねば!

韓国は、信用リスクが悪化した債務者に対し「追い貸し」をする、「自転車操業」してる(笑)。更に言うなら金は借りれるだけ借りたら良い、嫌いな相手からも借りれるなら借りたら良い、どうせ破綻したら返さなくていいんだから、、。でしょうか。罪深い民族だわ。

「K字回復」は、ただの格差拡大です。

以下、妄想です。

仕事が無く、巨額なチョンセを払えす地下に住む層が、増えるでしょう。生活保護も日本の様に整っていませんので、借金で生活してインスタントラーメンを食べて徳政令を待つ事になります。

韓国人の価値観として「借金を返さない事」は、イランへの対応を見れば分かる通り「悪」では有りません(犯罪をして罰金を払わない事も同じ)。

金融機関は、不良債権の偽装して自己資本比率を高めています(昨年は株高とウォン高で増えています)。

韓国経済は、コロナショックで破綻する二歩手前くらいまで来ましたが、アメリカのスワップと世界的な株高で回復しました。

アメリカの長期金利上昇の影響を受けて、韓国の金利が上昇すれば、既に金利も払えない企業の倒産が始まり、連鎖倒産→金融機関の破綻となる事を期待しています。

次の大統領選挙の後かな。

先日ハンギョレに「日本は世界の反面教師」とする記事が有りました。自民党独裁政権の弊害を問題視していますが、自民党内の派閥抗争による政権交替が考えられていません。

私は、日本の経済面を、日本はバブル崩壊を経験して、一周先を進んでいるように思います。

中韓のバブルがどうなるかは、分かりませんが、日本が買われない内に崩壊して欲しいと思います。

反面教師でふと思いました。普通悪い事例を見て反省の意味ですが南朝鮮では良い事例を見て悪事をする喩えになるのでしょうか?

だんな様、その妄想、私も同意します。

K国が破綻しようが勝手ですが、願わくば、次の大統領選後、文の後継者(むしろもっと強力な左派)に政権を引き継ぐまで、持ちこたえてほしいと切に願います。

(そのあとは、日本に迷惑をかけないように盛大に破綻してほしい)

> 自民党内の派閥抗争による政権交替が考えられていません

こちらも同意です。選挙ポスターは「自民党公認」ではなく「自民党○○派推薦」とか「自民党○○派所属」としてほしいと思います。

>だんな さん

>借金で生活して...徳政令を待つ事になります。

まあ、ご存じでしょうから釈迦に説法となりますが...

徳成令とはちょっとというが全然違うと思いますよ。

不良債権を溜め込んだ銀行を救済するために税金を注ぎ込む。

政府機関!が銀行の不良債権を買い取る。

貧民Koreanのためでなく政府機関が銀行から買い取った貸付金を貧民Koreanから回収するのが面倒になって、結果として貧民Koreanの借金が棒引きになる。

貧民Korean借金棒引きは違うと思いますよ、予算ゼロのお偉い後家人様対象の徳成令とは!

韓民国の場合は、予算の範囲での銀行救済だから借金棒引きに該当しない場合もある。

大韓民国の不良債権は政府が買い取ってくれると何度も何度も貸し付けては不良債権という銀行モラルハザードが甚だしい!

本物の徳成令は、単純に金貸しに金を返さないだけ。

だからその後、後家人様にはお金を貸さなくなって云々

と

いうのはご存知の通りですが、

韓民国の場合は、税金で立て替えてくれるから銀行は取りっぱぐれがない。そりゃあその後もどんどん貸し付けるわな!

どっちが良いと思いますか?

K納豆w

既にアメリカなどへの輸出量が増えているようです。

納豆韓国起源説も出ております。

日本人が将来性に不安を覚えやすいのは台風地震による災害の多さに起因している気がします。地震や台風などで資産である家がいつ潰れるか分からない、また家も外国のように石造りではなく、無くなってもすぐに建て替えの効く木造住宅である事からも、それら歴史的な遺産なのではないでしょうか。

韓国は災害は圧倒的に少なく日本よりは遥かに平穏な環境にあった、または中国の傘下の安心できる環境下で長く安心して金を使い、借金もする事に平気になっているのではないでしょうか。踏み倒しも結構平気と聞きますし。

韓国は土地債券バブルさながら且つ雇用の減少などがある上、左翼政権が基本賃金引き上げで無理矢理企業に負担を掛けており、複合的なスタグフレーションに陥っているのではないかと思います。

知らぬは国民、いつも韓国は災禍直前になって喚き散らすだけで何も出来ず逃げ惑うしかない印象があります。

>通りすがり さん

>韓国は....中国の傘下の安心できる環境下で

奴隷制Chinaの奴隷植民地半島が安心な環境ですか!

>長く安心して金を使い、借金もする事に平気

え~、お金って李氏朝鮮の朝鮮半島になかったでしょ!

大日本帝国に統治されて初めてお金という存在が生じた朝鮮半島!

老後の資金がひとり2000千万円は必要だとか流布されるものだから、消費の主力である中年世代はどうしても「それは大変、貯金しなくちゃ」となります。特に高齢者人口が多い今日では、保守的傾向が強くなる中年以降になってから投資を始めたり、事業を起こしてお金を増やそうという人は少数派ではないですか。

K回復とは、Kの文字の縦棒の横に右肩上がりの線と右肩下がりの線があって、持てる者は益々富み、持たざる者は益々貧しくなる、という意味かと思いました。K回復よりK字回復ですね。

> 匿名29号 より:

>2021/03/26 09:16 09:16

>老後の資金がひとり

2000千万円は必要だとか

う~ん、そりゃあ大変だ,

2000千万円 !...二百億円、

1億円の200倍か、ちょっと無理かも!

>信用リスクが悪化した債務者に対し「追い貸し」をする

自転車操業のための担保力、金融機関の信用創造にも限界があります。

統計上の数字を整えても実態が改善したりはしないんですけどね・・。

彼らの政策オペは「K開腹」なのかと。(してるフリしかしてない)

K開腹:病状を放置しまっくったあげく、「手遅れだから」と閉じるための開腹。

現政権:『やるだけのことはやった。回復力に期待しましょう』・・。

*プラセボ効果(暗示回復)にも限界があります。