普段から当ウェブサイトが重視しているのは、「数字に基づく議論」です。こうしたなか、「国の借金(?)」論に拘る「財政再建論者」が無視する不都合な事実が、日本全体の資金循環状況です。日銀が先週公表した「資金循環統計」の最新データによれば、家計が保有する現金・預金の金額が、とうとう1000兆円の大台に達したようです。また、家計金融資産全体も、もうすぐ2000兆円の大台に達するのは時間の問題といえるでしょう。

目次

日本のバランスシート

「資金循環統計」というデータがあります。

これは、政府、企業、家計、金融機関といった国内の経済主体について、金融資産・負債の残高や増減などについて、現金・預金や貸付金、有価証券といった種類ごとに記録した統計のことであり、四半期ごとに公表されますが、基本的に当ウェブサイトが注目しているのは「残高」です。

日銀は3月18日、2019年12月末時点における資金循環統計を公表しています(※元データについては『物価、資金循環、短観、国際収支統計データの一括ダウンロード』で取得できるほか、簡便なデータは『資金循環統計(速報)(2019年第4四半期)』でも閲覧可能です)。

これについて「いつもの一覧表」を作成しました。

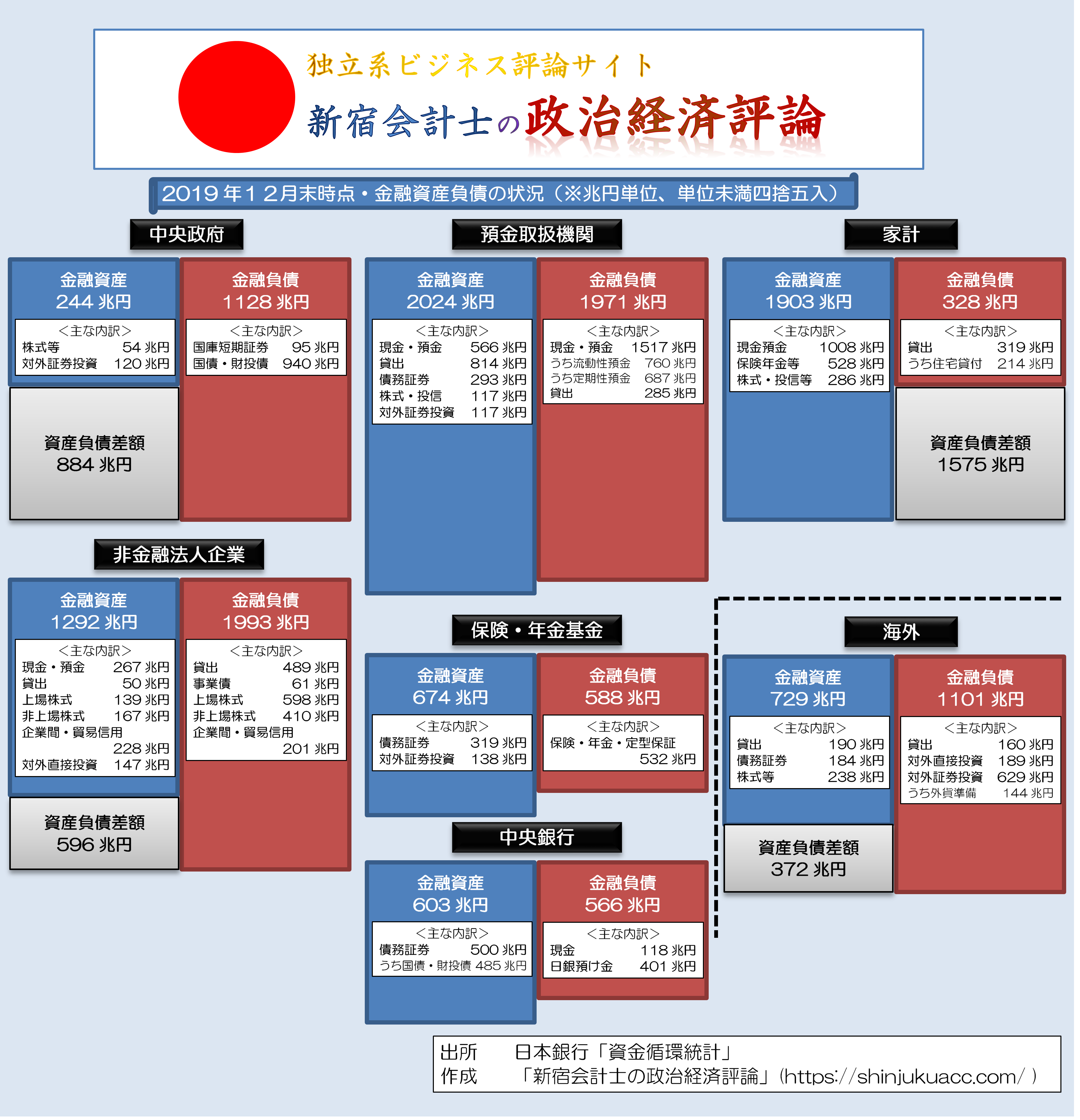

図表1 日本全体の資金循環(2019年12月時点・ストック、速報値)(※クリックで拡大、大容量注意)

{kind=link}

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

これは、中央政府、非金融法人企業、家計、海外などといった経済主体ごとに、左側に金融資産、右側に金融負債を種類別、金額別に書き込んだもので、いわば「金融商品だけで作ったバランスシート」のようなものです。

国の借金論

「国の借金」ではなく「中央政府の金融負債」

さて、いつも報告していることですが、メディアの報道などを読んでいると、「国の借金は1000兆円を超えている」、「国民1人あたり800万円を超えている」、などと述べる記事に出くわすことがあります。しかし、これはさまざまな意味で間違っています。そもそも論として、「国の借金」などという概念はありません。一国の経済主体としては、家計、企業、政府などがありますが、政府の金融負債は政府の金融負債であって、家計の金融負債ではありません。

あるいは、金融商品の世界においては、「誰かの金融資産は、ほかの誰かにとっての金融負債」です。わが国の資金循環構造上、「家計の資産が巡り巡って国債を買い入れる資金に化けている」、と表現した方が正確です。

これについて議論する前に、事実関係を確認しておきましょう。

資金循環統計上、いわゆる「公的債務」とされるカテゴリーの項目(「国債・財投債」+「国庫短期証券」+「地方債」)に計上されている金額は、ざっくり1210兆円という金額に達しています(図表2)。

図表2 国債・財投債・国庫短期証券の残高(2019年12月末・速報値)

| 勘定科目 | 発行主体 | 金額 |

|---|---|---|

| 国債・財投債 | 中央政府 | 940.1兆円 |

| 国庫短期証券 | 中央政府 | 94.9兆円 |

| 国債・財投債 | 財政融資資金 | 97.3兆円 |

| 地方債 | 地方政府 | 74.9兆円 |

| 地方債 | 公的非金融法人企業 | 2.8兆円 |

| 合計 | 1209.9兆円 |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

なお、そもそも日銀資金循環統計は時価のある有価証券については時価評価されているのに加え、図表2には債券ため、この図表に掲載されている金額については、財務省などが公表する「国の借金」とは一致しません。

また、中央政府は国債だけでなく「借入金」なども調達しているほか、細かい未払金やデリバティブ債務などがありますし、また、財政融資資金が発行している「財投債」は図表1でいう「中央政府」に含まれませんので、図表1と図表2の金額は整合していません。

さらに、本来、「公的債務」には政府関係機関が発行する債券なども含めるのが筋ではありますが、ここではこうした細かい債券を無視しています。

以上、集計が少し荒いところもあるのですが、ここで重要な点は、

- 広い意味の「国債」と呼ばれているものの残高(※「国債・財投債」+「国庫短期証券」の時価ベース)は、2019年12月末時点で1132.2兆円である

- これに地方政府などが発行している地方債の金額を加えたら、ざっくり1210兆円に達している

- この金額はわが国のGDP(2019年1~12月の名目値553兆9622億円)のほぼ2倍に相当する

という事実でしょう。

日本の財政は危機的なのか?

さて、公的部門は少なく見積もっても1200兆円を超える金融負債を負っています。そして、この金額は、正直、私たち一般国民にとっては想像もつかない、とてつもない金額であり、金額を聞いただけで気が遠くなる、という人も多いでしょう。

だからこそ、この「国の借金(?)」とやらを、全力で返さなければならない、という発想が出て来るのだと思います。すなわち、

- ①日本は国の借金が1000兆円を超え、GDPの2倍に達している

- ②したがって、このままだと財政破綻は不可避だ

- ③だからこそ日本は財政再建が必要だ

- ④財政再建のためにはプライマリバランスの黒字化(増税と歳出減)が必要だ

という連想ですね。

ただ、ここでいう「財政破綻」とは、いったい何なのでしょうか。

「財政破綻論者」がこの「財政破綻」について、突き詰めて議論している形跡はないのですが、敢えて極論を述べるならば、「日本政府が発行した国債を返すことができなくなる」、つまり「債務不履行(デフォルト)状態」に陥ってしまうことではないでしょうか。

もしそれを心配しているのならば、その「国債のデフォルト」がいかなるメカニズムで発生するのかを研究する必要があります。

以前、『コロナショックへの対応は消費税の減税が手っ取り早い』で言及したとおり、自国通貨建てで発行された国債がデフォルトするためには、①自国投資家、②海外投資家、③中央銀行、のすべてが国債を買ってくれないという状況が生じることが必要です。

つまり、自国の投資家(究極的には家計部門、間接的には家計部門などから金融資産を預かっている銀行等の預金取扱機関や保険・年金基金)が資金不足という状況に陥った場合に、初めて、「最初の危機」が訪れるのです。

預金取扱機関はむしろ運用対象に苦慮している!

ところが、ここでひとつ、「不都合な事実」が出てきます。

というのも、預金取扱機関(銀行、信用金庫、信用組合、労働金庫、農業協同組合、系統上部団体、ゆうちょ銀行など)の負債勘定には、巨額の預金が計上されているからです。

先ほどの図表1でもわかるとおり、預金取扱機関の負債勘定に計上されている預金量は1517兆円であり、この時点ですでに国債発行残高(※時価ベース)を超過していることを無視してはなりません(※ただし、系統金融機関間の系統預金などがあるため、実際には一部がダブルカウントになっています)。

そして、教科書的には、預金取扱機関の社会的機能は「一般大衆から小口の資金を集め、大口資金にして産業・経済に資金を循環させること」であるとされていますが、現実には、預金取扱機関の金融資産の内訳をみると、本業であるはずの貸出に回っているのは、全体の4割に過ぎません(図表3)。

図表3 預金取扱機関の資産の内訳

| 勘定科目 | 金額 | 割合 |

|---|---|---|

| 現金・預金 | 565.7兆円 | 27.94% |

| 貸出 | 813.7兆円 | 40.19% |

| 債務証券 | 293.4兆円 | 14.49% |

| 株式等・投資信託受益証券 | 116.7兆円 | 5.77% |

| 対外証券投資 | 116.8兆円 | 5.77% |

| その他 | 118.1兆円 | 5.83% |

| 合計 | 2024.4兆円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

そして、残り6割のうち、ざっくり3割が「現金・預金」(うち100兆円あまりが系統預金、400兆円前後が日銀当預)、15%弱が「債務証券」(つまり国債や地方債、社債などの債券)、さらには株式、投信、対外証券投資(外債)などで構成されている状況なのです。

ちなみに、日銀当預が400兆円を超えている理由は、日銀が量的質的緩和により、国債などの有価証券を市中から買いまくっているからであり、預金取扱機関にとっては、本来であれば買えたはずの国債を、日銀に横取りされている、という状況でもあります。

全体のバランスで見るべき

国債の保有主体はだれ?

そもそも論として、日本国債を誰が買っているのでしょうか。

これについて一覧にしたものが、図表4です。

図表4 国債の保有主体

| 保有主体 | 金額 | 比率 |

|---|---|---|

| 中央銀行 | 494.6兆円 | 43.68% |

| 預金取扱機関 | 150.8兆円 | 13.32% |

| 保険・年金基金 | 252.7兆円 | 22.31% |

| 海外 | 144.7兆円 | 12.78% |

| その他 | 89.5兆円 | 7.91% |

| 合計 | 1132.2兆円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

いかがでしょうか。

海外投資家の国債保有比率は12.78%ですが、逆に言えば、9割弱は国内投資家が保有している、ということでもあります。そして、中央銀行(つまり日銀)が全体の4割以上を保有していて、残りを預金取扱機関や保険・年金基金が分け合っている、という状況なのです。

つまり、本来であれば預金取扱機関などの機関投資家が喜んで買うはずの国債を、日銀が「横取り」しているがために、預金取扱機関にとってはむしろ、買える玉がなくて困っている、という状況にあるのです。

預金増の圧力はさらに高まる!

さて、今回の資金循環統計を読んでいて、もっとも衝撃的なものといえば、家計金融資産です(図表5)。

図表5 家計の金融資産の内訳

| 勘定科目 | 金額 | 割合 |

|---|---|---|

| 現金・預金 | 1007.6兆円 | 52.94% |

| 株式等・投資信託受益証券 | 285.5兆円 | 15.00% |

| 保険・年金・定型保証 | 528.2兆円 | 27.75% |

| その他 | 81.9兆円 | 4.30% |

| 合計 | 1903.3兆円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

家計金融資産残高は総額1900兆円を超え、内訳の現金・預金の残高に至っては1000兆円を超えたのです。過去に消費税の増税がなされるたびに、家計が保有する現金・預金の残高が増えて来たという実績があるのですが、ついに1000兆円の大台に乗せたというのは、じつに象徴的ですね。

また、これまでの家計金融資産総額の増加スピードに照らすならば、家計金融資産残高が2000兆円の大台に乗せるのも、時間の問題といえるでしょう。

どうでも良いのですが、マスメディアは「国の借金が1000兆円を超えている」などと盛んに騒ぎ立てますが、そのわりに、「家計が保有する現金・預金の残高が1000兆円を超えている」という事実には言及しないのでしょうか?

家計金融資産>>>(越えられない壁)>>>「国の借金()」

なにより、家計金融資産の残高が、マスメディアや「財政破綻論者」の皆さんが大好きな「国の借金(?)」とやらの金額を大きく上回っているというのは、非常に興味深い現象でもあります。

そして、金融商品の世界では「誰かの金融資産は他の誰かの金融負債」であり、家計金融資産の金額は、巡り巡って中央政府、地方政府、非金融法人企業などに貸出や株式などの形で流れて行かなければなりません。

さらにいえば、国内で使い切れなかったおカネは、外国に出て行かざるを得ません。

実際、図表1の海外部門を見ていただければわかりますが、海外部門は「金融資産が729兆円、金融負債が1101兆円」とあります。これは、「海外部門が日本国に対して負っている債務が1101兆円、海外部門が日本国に対して保有している資産が729兆円」、という意味です。

そして、その差額の372兆円こそが、「海外から見た日本に対する純債務」=「日本から見た海外に対する純債権」、ということでもあります。この372兆円こそが、「国内で使い切れなかったカネ」そのものなのであり、需給ギャップでもあります。

裏を返せば、この海外部門の純債務(=日本の対外純資産)については、日本国内で資金需要が足りていない、という意味であり、少なく見積もって、その金額分だけ国債を増発する余力がある、という意味でもあります。

もちろん、経済波及効果などがあるため、現実に国債を372兆円発行すれば需給ギャップがきれいに消える、という意味ではありませんが、極端な話、372兆円分の国債を発行しても、国債のデフォルトの第一要件である「国内投資家の資金不足」は発生しない、という意味でもあるのです。

財政再建≠増税

さて、急に話は飛びます。

百歩、いや、一万歩譲って、現在の日本政府が「財政再建」を必要としていると仮定しましょう(※現実には財政再建など必要としていないのですが…)。

このとき、財政再建の方法は、大きく3つあります。

- ①支出を減らすこと(例:財務官僚の人件費削減)

- ②資産を売却すること(例:140兆円を超える外貨準備の処分)

- ③収入を増やすこと(例:増税)

つまり、「万が一」、あるいは「億が一」、日本の財政再建が必要なのだとしても、なぜ「財務官僚の馘首」、「資産の売却」をすっ飛ばして、いきなり最終手段である「増税」に自動的に直結するのでしょうか。

まずは財務省が保有する、144兆円という巨額の外貨準備を何とかする方が先決でしょう。この金額を日銀に移管するだけで、政府債務は一気に100兆円近く圧縮でき、かつ、40兆円を超える売却益が生じます。

また、公共放送を騙るNHKという組織は、国民からむしり取った「受信料」という名目の金銭を蓄えこんでおり、連結集団全体でオンバラ・オフバラ項目を含めて1兆円を超える金融資産と、都心部の超優良不動産物件を含めたさまざまな資産を保有しています。

NHKを解体して財産を国庫返納させるだけでも、「財政再建」にはかなり寄与します。

こうした議論をすっ飛ばしていきなり「増税」が結論となってしまうのは、結局、財務省が「増税利権」に塗れた腐敗組織であり、「日本国民の敵」であるという証拠にしか見えないのです。

いずれにせよ、

- ①日本は国の借金が1000兆円を超え、GDPの2倍に達している

- ②したがって、このままだと財政破綻は不可避だ

- ③だからこそ日本は財政再建が必要だ

- ④財政再建のためにはプライマリバランスの黒字化(増税と歳出減)が必要だ

という議論は、経済理論的にも完全に誤っているだけでなく、日本全体の資金循環の数値を無視した暴論であり、日本経済をぶっ壊す愚策であることは間違いないでしょう。

View Comments (27)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »何となくですが、日銀が健全なインフレの達成を念頭に、量的緩和政策の一環として国債買取を通じ市場に投入した資金ボリュームは、国内に適当な運用先がないためもあり、実質的には効果的な運用先を求めて海外に流出してしまっているのだと思います。

ですが、考えようによっては「通貨の信用を損なわないスピードで円の国際化と財政の健全化を両立させている」と言えるのかも知れません。

とはいっても、国内で資金が消費(投資)されてこそ実現される「国民の豊かな暮らし」なのではないのでしょうか?

政府には量的緩和戦略はそのままに、企業資金の国内投資(国内回帰)を促進させて欲しいですね。

国際的な法人税率の値引き合戦だけではなく、設備投資に対しての即時償却(割増償却)を充実させるなど会計処理上の運用変更等を通じて「企業が投資したくなる環境」を整えて行くことも可能なのだと思っています。(既に取り組んでるのかもですが・・。

論題の1000兆円の家計の現金資産と,コロナが引き起こした経済混乱の関係について考察してもたいと思います。最近,1929年に始まった世界大恐慌に関する文献を読み返してみました。すると,過去数年の世界の経済情勢と,1929年前のバブルの状態に多くの共通点が見つかります。現在の経済混乱は,コロナが引き起こした一時的状況で,コロナが収束すれば,また元に戻るだろう,と楽観的に期待されている人も多いかもしれません。しかし,重要なのは,このコロナ騒ぎが,アメリカの株価バブルの崩壊を引き起こしている,というところです。現在のアメリカには素人投資家が多く,この株価暴落で多大な被害を負っている人が多いはずです。機関投資家も資金不足に陥って,海外資産を売却して,ドルの現金を捻出しよう,としれいるところも世界大恐慌の時と同じです。この影響は,今後数年にわたって続き,しばらくすると,幾つかの金融機関が破綻し,本格的な金融恐慌が始まります。中国や韓国の不動産バブルも,はじけるでしょう。世界大恐慌のとき,最終的に株価は高値の1/7まで暴落しました。

さて,日本を見てみましょう。失われた10年のおかげで,日本の株価は,現在過去の高値の半値以下です。バブル部分は,現在すでに吹き飛んでいて,アメリカと違って残っていません。過去の株バブル崩壊の影響で,株式投資をしている人は国民の1割程度です。200兆円の株価下落があっても,1000兆円以上の家計の現金が,その被害をやわらげてくれます。恐らく,これからの日本の不況は,欧米の恐慌に比べれば軽いものになると予想しています。ただ,恐慌末期に予想される欧米でのインフレの影響で,1000兆円の資産は,かなり実質的な価値を失うかもしれません。これから,海外資産のバーゲンセールが始まるので,適切に分散投資できるといいですね。

中国についての考察は大切です。1929年からの大恐慌を浅い傷で乗り切った国は,民主主義国家より全体主義国家のほうが多かったことを思い出しましょう。皮肉なことですが,個人の権利が制限されていた国のほうが,経済における自由な個人行動を制限して,被害を軽減することに成功したのです。不動産バブルの崩壊はあるものの,中国の受ける被害は,欧米に比べれば少ないと思います。人民元も基本的に管理相場ですから,市場の影響をあまり受けません。

このことは,日本にとっても幸いすることが予想され,たぶん,韓国もその恩恵を受けるでしょう(不満な人も多いかもしれません)。問題は,極東におけるアメリカと中国のパワーバランスに変化が生じる可能性があることです。ただ,恐慌が本格化すると,戦争が起きやすくなる傾向があります。国内の政治に対する国民の不満が高まるので,政権維持のために戦争を仕掛けるのです。今日も北朝鮮はミサイルを発射しましたけど,大丈夫でしょうか。

愛読者様へ

短距離弾道ミサイルを2発発射したと流れていますね…

今月に入って4度目ですよ…

中共の公船が尖閣諸島を頻繁に侵し、結果的に日本国民に慣らせたように、北朝鮮もミサイル発射に慣らせる方針なのでしょう。

韓国はたいした反応を示すことなく、既に完全に飼い慣らされています。

北朝鮮が短期間に4回もミサイルを発射した理由は推測するしかありませんが,考えられる可能性としては以下が上げられます。

1. 北朝鮮中枢部の政情が不安定で,金正恩氏の権力維持のためのデモンストレーション。

2. 韓国に対して,早く援助をよこせ,といいう催促。

たぶん,アメリカに対してのメッセージではないでしょう。中国に対しても,ミサイル発射は大きなマイナスで,今後,援助を渋られる可能性があります。今後,あり得る戦争のシナリオは以下の2通りが考えられます。

1. 北朝鮮内が餓死大量発生レベルまで困窮して,略奪のために韓国に侵入する。

2. アメリカ世論が制御できなくなり,目を海外にそらすために,北朝鮮かイランに戦争を仕掛ける。

シチリアでスーパーマーケットへの略奪が発生したというニュースがありますが,これからの欧米の貧困層の行動は,そういうレベルのものになっていく可能性があります。

おはようございます。

話しが江戸時代まで飛んで申し訳ないのですが、ふと薩摩藩の天文学的借金を思い出しました。

島津重豪が調所笑左衛門を抜擢した頃の島津藩の金融負債が500万両、当時の島津藩の税収が12万両と言われていますから、まさに天文学的借金です。

現代で言うなら、中央政府の金融負債が1,000兆円、国の税収が60兆円というところですか?

金融負債と税収の比率は、薩摩藩が100対2.4、日本政府が100対6ということになります。

麻生財務大臣は、薩摩藩士・大久保利通公の子孫ですから、『まだまだ余裕がある』と思っているのかもしれません。(笑)

まあ、それでも薩摩藩は日本の豪商のみにしか借金が無く、諸外国から借金していたわけではありません。日本政府も同じですね。

薩摩藩もそれで、明治維新を機に250年ローン(笑)を踏み倒すことに成功しました。

麻生財務大臣は、借金踏み倒し策を密かに狙っているのかもしれませんね。(笑)

サイト主の初項目から7項目まで

正にMMT論者(中野剛史、三橋貴明各氏)と同様の見解です

MMTは一つの方便であって趣旨は

借金返済優先のプライマリーバランス論を打ち崩すところにあると思っています

現在の消費税増税&コロナ大不況対策として

大幅な国債発行が認められることを願ってやみません

財務省忖度の現内閣及び

政権与党の新グローバリズム党に是非とも考えを変えて欲しい

MMTは政府小切手発行が紙幣を世に送りだす

国債発行は後から収支を合わせるために発行するという前提なのが

サイト主の主張の前提条件とは異なるのだとは思いますが

私は目的・趣旨は同じと受け取っています

あと「本来であれば金融機関等の機関投資家が喜んで購入するはずの

国債を日銀が横取りしている」の部分が

市中銀行は今後も国債を購入し

収益をあげるために日本銀行に売り

結果として日銀に国債が集まると考えているようです

こんにちは。

確かに国の借金ではなく政府の借金、その借金もほとんどが国内調達なので破綻することはないと理解しているのですが。

国債を発行して予算を組むということは、本来なら税金として徴収しなければいけないお金に対して借用書を発行して徴収しているいびつな構造だと思います、しかも借用という形だから利息も払わなければいけない。

家族で例えるなら働いている子供たちから家計費を負担してもらわなければいけないのだが必要な費用の一部を子供たちから借りて家計費をまかなっている状況です、確かに他人からお金を借りているわけではないのでこの家族としては破産することはありません。

一時的な処置ならよいのですが、この状態がずーっと続けばどうなるのでしょうか?家を切り盛りしている親は子供からの借金まみれ、その借金の使い道も子供たちのために使っている、挙句の果てに子供たちに家計費中から利息として返済する羽目に、その利息を払うためにさらに子供たちから借金をする。

やっぱり変でしょう?

景気ガーとか破綻するとかしないとかの前に、必要な社会サービスを受けるなら、それ相応の負担をすべきです。

消費税の2~3%で景気が左右されるなら原発停止による代替燃料費4兆円(=消費税2%)について誰も言及しないのはなぜでしょうか?消費税は行政費として国内で使われますが代替燃料費は燃やして杯にするようなものです。

匿名 さま

親子関係で考えると確かにおかしな気がしますが

国には永久の命があります

(国家が侵略を受け他国の統治下に入ったり、内乱後の革命があると話は別ですが)

そして子(日銀)への今までの借金は全て借り換えで対応し

利息だけを子(日銀・機関投資家)に払います

そして利息で子(日銀)が儲けたものの大半は必要経費を除いて親に返却させます

また、親の借金は子(国民)へ渡るお金となります

泣ける様

返信ありがとうございます。

私の問題提起に対して二通りの論点があります。

1.国債を発行し続けても問題がないのか?

2.国民のために使う金を国民からの借金に頼ってよいのか?

泣ける様のご返信は前者の方だと思いますが、このまま永久にこの構図を続ければいつか利息が予算をオーバーし、利息を払うために借金をすることになります、しかし利息は国民に支払うのだからその利息を借りれればよいのだから破綻することはないようにも思えてしまいますがやはり問題が出てきそうな気がします。

後者についてはどうお考えでしょう?

国債のほとんどが国内で消化されているということは国民側に支払う余力があるといううことです、それを借金という形で徴収することが果たして良いのでしょうか?

国債という形で眠っている金を表に出すという意味合いはあると思いますがなぜか釈然としません。

匿名様

「2.国民のために使う金を国民からの借金に頼ってよいのか?」

お金に色は付いてないので、国債と税収は、借用書を国債購入者に渡すだけの違い。

経済が回れば違いはない、

こんな論理を受けて、目から鱗の思いをしたことがあります。

経済はよくわからないのですが・・・。

匿名 さま

2のご質問についてですが正確な回答になっていませんが

国家が経済成長できれば税収は増加します

税収が増加すれば国債返済をしようと思えば出来ます

また、お金は信用創造によって作られます

(政府が事業を発注⇒政府小切手を発行⇒受け取った企業が市中銀行に渡す

⇒市中銀行は企業の口座へ小切手相当額を記入⇒市中銀行から日本銀行へ小切手を渡す

⇒日銀は日銀当座預金勘定へ小切手相当額記載<振込>

⇒政府は収支を合わせるために日本国債を発行

⇒市中銀行は日銀当座預金勘定を利用して日本国債を購入

⇒市中銀行は利益確保のため満期をまたず大半を日銀へ売却)

国民からの借金が純粋に国民が使うためのお金に回っているわけではないと思います

MMTを聞きかじった素人からの意見です

一年間の税金で何十年も使う学校や橋や図書館や博物館や県庁庁舎や消防署の建造物や消防車やパトカー等々

を

支払うのは不公平。

国家を健全に運営するには、分割払いの国債

10年30年国債が必要不可欠ですね。

コロナ対策として商品券が起案されているようですが、効果はあまりないように思うし、ネットでずいぶん叩かれています。

もしPOSレジで消費税無しという選択が出来れば一番いいのですが、現状自動計上だったと思います。

マネーポストWEBの記事で「コロナ・ショック 日本経済V字回復の鍵は「消費税ゼロ」しかない」の記事に合う通り、消費税の一時減免ならまだ効果はあると個人的には思います。

ただ期間限定の消費税減税をそのまま実施すると、小売業ではPOSシステムなどレジスターの変更がある可能性もあり、時間と費用が掛かってしまい迅速に対応できない。

となると、いったん物を買うときに10%または8%とし、電子マネーやクレジットカードの場合に後日償還という形がまだ手っ取り早い気がする。特に電子マネーは償還のシステムもすでに構築されているので、やりやすいのではないかと思うのですが、いかがでしょうか。

それはそれで対応する部署において混乱が生じると言えばそれまでですが。

現金支払いの多い現状から電子マネー普及させるにはその方法が得策だと思っています。

1000兆円の将来について,大切なことを書き忘れました。恐慌が起こると,金融危機や企業の倒産によって生産が減退します(GDPでマイナス30~50%,失業率30%くらいか?)。不況により一度,すごいデフレが起きる可能性があります。しかし,これは津波の前の引き潮のようなものです。景気刺激政策によって大量の通貨が増発されるため,3~5年後に世界同時(ハイパー)インフレが発生する可能性があます。基軸通貨であるドルの価値も保たれないでしょう。1000兆円の個人資産=政府の借金も,返済が容易なレベルの価値に減衰してしまう可能性があります。1929年に始まった世界大恐慌と現在の似ている点と相違点をよく考察する必要があると思います。新宿会計士様が書かれているような,平時の感覚で考えていいかどうか,保証できません。

>>愛読者さま

>過去数年の世界の経済情勢と,1929年前のバブルの状態に多くの共通点が見つかります。

>恐慌末期に予想される欧米でのインフレ

1930年代アメリカの物価は1937年がピークで、それでも恐慌前の水準に戻っていません(1939年以降は戦争によるものです)。

財政赤字のインフレを気になさるならせいぜい1960年代後半程度では(まあこれもベトナム戦争のせいで)。

>世界同時(ハイパー)インフレ

「世界同時インフレ」なら好況ですよね。

また「景気刺激政策によって」ハイパーインフレになったところはありません。

まあ混乱に備えつつ、平時にできることをやりましょう。

今の日本の医療体制も平時の賜物ですし。

>どうでも良いのですが、マスメディアは「国の借金が1000兆円を超えている」などと盛んに騒ぎ立てますが、そのわりに、「家計が保有する現金・預金の残高が1000兆円を超えている」という事実には言及しないのでしょうか?

何年も前から言われているにもかかわらず財務省がなぜこの点について説明しないのか、すごく不思議です。

以前、元財務官僚がテレビで「ネットの話はしないほうがいいですよ。○○先生の信用が無くなりますよ」と発言して相手の発言を遮るのを見て以来、財務省の中でこの話がどのような理屈で扱われているのか興味津々です。

なぜネットするとダメなのか、財務官僚の皆様方に説明していただける日が来るのを心待ちにしています。

もし預金金利2%だったら…20年で利息金額総額が

不労収入様

最近、実質金利がマイナスとか。

借りれば借りるほど負債が減るなど、

想像を絶します。

10年間年利8.16%複利 確か昭和54年4月14日~11月30日という貯金がありましたよ。

あ

の頃上手くやれば100万円を十年間放って(預けて)おくだけ

で、

二百十数万円になっていた。

もちろん非課税でしたよ、あの頃は。マル優

不労収入様

最近、実質金利がマイナスとか。

借りれば借りるほど負債が減るなど、

想像を絶します。

ダブってしまって