なにか気に食わないことがあるとすぐにノージャパンなどを仕掛けてくる中国との関係を深めることは日本にとって生産的ではありません。とりわけ、中国に依存している重要な戦略物資(レアアースや医薬品など)の脱中国は、国家的課題であるという点に関しては間違いないのですが、本稿ではその前提として、日中関係を「ヒト・モノ・カネ」などの観点から、現時点で手に入るできるだけ最新の数値で整理してみました。得られた暫定的結論は「垂直統合かつ見掛け倒し」です。

垂直統合かつ見掛け倒し

数日前の『対日輸出管理「さらに強化」は中国政府手詰まりの証拠』では、中国政府が発表した、日本の企業や大学などの団体を対象とした輸出制限措置や監視措置などを話題に取り上げたところです。

| 中国政府は何がやりたいのか中国政府は24日、日本の企業・団体に対し、軍民両用品の輸出を禁じたり、輸出規制の監視団体に指定したりするなどの措置を発表しました。日本政府が対抗措置として中国人留学生を日本の大学から締め出したり、日本企業が中国脱却を加速させたりする可能性が高いと、どうして気付かないのでしょうか。中国は果たして何がやりたいのでしょうか。中国政府は手詰まりなのでしょうが、それにしても疑問です。レアアース泥の揚泥に成功:「ちきゅう」が清水に帰港以前の『レアアースカード手放した中国…残るはパン... 対日輸出管理「さらに強化」は中国政府手詰まりの証拠 - 新宿会計士の政治経済評論 |

これについては、結論からいえば、(品目によっては)中国からさまざまな戦略物資が入って来なくなることによる弊害が「短期的には」もたらされる一方、中・長期的に見れば、むしろ「セルフ経済制裁」と化して、中国に対し、経済的打撃が跳ね返っていく可能性が非常に高いです。

その理由は簡単で、日中関係は、とくに産業面から見たら、垂直統合という側面が強いからであり、また、人的往来はさかんですが、経済的実体としては「見掛け倒し」という側面が強いからです。

前者に関しては、現代社会の産業構造を考えてみるとわかりやすいでしょう。

現代社会では、とりわけ精密機器などの場合、ひとつの製品を作るにもさまざまな部品が必要ですが、それらの部品を組み立てて最終製品として完成する工程(川下工程)と、その川下工程に部品を流す上流の川上工程があります。

この「失われた30年」を通じて、日本からはずいぶんと製造拠点が海外に流出しましたが、ただ、幸いにも貿易構造上は、川上工程部分(たとえば半導体産業でいうところの半導体製造装置など)が辛うじて日本に残っているのです。

そして、この辛うじて残っている川上工程のおかげで、日本は中国との「垂直的関係」を維持することができており、いわば、すんでのところでとどまっている格好です。

もちろん、現実の産業はもっと複雑なのですが、ただ、大雑把に分けると、消費者の手に渡る製品を組み立てる工程は中国、東南アジアなどに広がっている一方、それらの製品の材料を作ったり、部品を作ったり、製品を作るための製品を作ったりする機能は、まだ案外、日本に残っていたりするものです。

その一方、もうひとつの重要な特徴が、「見掛け倒し」です。

たとえば産業面で日中のつながりは深く、日本から中国へは(おそらくは企業関係者と思しき)短期渡航者や現地駐在員およびその家族などの長期滞在者がかなりの人数渡航していると考えられる反面、意外な話かもしれませんが、永住者自体はさほど多くない、といった実態も見えてきます。

しかも、中国から日本へは、企業関係者ではなく、むしろ日本で起業したり、学んだり、あるいは永住したり、といった長期的な目的で渡航してきている人が多いようであり、その意味では、日中のつながりは対等なものではありません。

つまり、中国と関わる日本人の多くは一時的な滞在を目的として中国に渡航している一方、日本と関わる中国人の多くは日本と深い関係を得る目的で渡航して来たりしているのです。なかには日本への永住を選ぶという事例も多数見受けられます。

さらには2025年を通じた訪日者数が4000万人を超えたことが話題となった反面、中国人訪日者が急激に減り始めているわりには、日本経済に深刻な打撃が生じているという事実はありません。これなど「見掛け倒し」の典型例でしょう。

日中「ヒトの流れ」

一見すると中国との往来は多いが…

こうした実態については、さまざまなデータを集めて立体的に浮き彫りにしていく作業を定期的に行っておくのも有益です。これが、「ヒト・モノ・カネの面から見た日中関係」です。

もちろん、集められるデータには限りがあり、とりわけ中国側はデータが信頼できなかったり、あるいはデータそのものがなかったりするため、日本側のデータだけで見なければならないこともあるなど、「データで見る」にも限界はあります。

しかし、いまある主なデータを整理・統合しておくことは有益です。

さっそくですが、ヒト、モノ、カネの観点のうち、まずは「ヒト」の流れです(図表1-1)。

図表1-1 日中間の「ヒト」の流れ

| 比較項目 | 具体的な数値 | 全体の割合 |

| 訪日中国人(2025年1月~12月) | 9,096,420人 | 訪日外国人全体(42,683,746人)の21.31% |

| 訪中日本人 | データなし | 不明 |

| 中国に在住する日本人(2025年10月) | 92,928人 | 在外日本人全体(1,298,170人)の7.16% |

| 日本に在住する中国人(2024年12月) | 873,286人 | 在留外国人全体(3,768,977人)の23.17% |

(【出所】訪日中国人は日本政府観光局『訪日外客統計』、在中日本人は外務省『海外在留邦人数調査統計』、在日中国人は出入国在留管理庁『在留外国人統計(旧登録外国人統計)統計表』をもとに作成)

これを見るとなんとも印象的ですが、訪日中国人は2025年を通じて約910万人と、訪日外国人全体(約4268万人)の20%強を占めるなど、日本の観光産業にとっては中国人の存在はそれなりに大きいことがわかります(ただし2025年を通じた訪日外国人のトップは約946万人の韓国です)。

また、日本に在住している中国人は2024年12月末時点で約87万人で、これは在留外国人全体(約377万人)のうちの23%強を占め(ちなみに在日外国人に占める割合はトップです)、少なくない中国人が競って日本にやって来たがっていることは明らかでしょう。

日本に暮らす中国人のトップは「永住者」(約4割)

ちなみに日本に滞在している中国人の在留資格で最も多いのは「永住者」で、その割合は約40%であり、これに「留学」や「技術・人文知識・国際業務」、「家族滞在」などが続きます(図表1-2)。

図表1-2 資格別滞在者(中国、2024年12月)

| 国籍 | 在留者数 | 割合 |

| 1位:永住者計 | 343,816 | 39.37% |

| 2位:留学計 | 141,496 | 16.20% |

| 3位:技術・人文知識・国際業務計 | 103,622 | 11.87% |

| 4位:家族滞在計 | 83,218 | 9.53% |

| 5位:定住者計 | 31,122 | 3.56% |

| 6位:日本人の配偶者等計 | 26,583 | 3.04% |

| 7位:経営・管理計 | 21,740 | 2.49% |

| 8位:永住者の配偶者等計 | 20,650 | 2.36% |

| 9位:特定技能1号計 | 17,645 | 2.02% |

| 10位:技能計 | 14,123 | 1.62% |

| その他 | 69,271 | 7.93% |

| 合計 | 873,286 | 100.00% |

(【出所】出入国在留管理庁『在留外国人統計(旧登録外国人統計)統計表』をもとに作成)

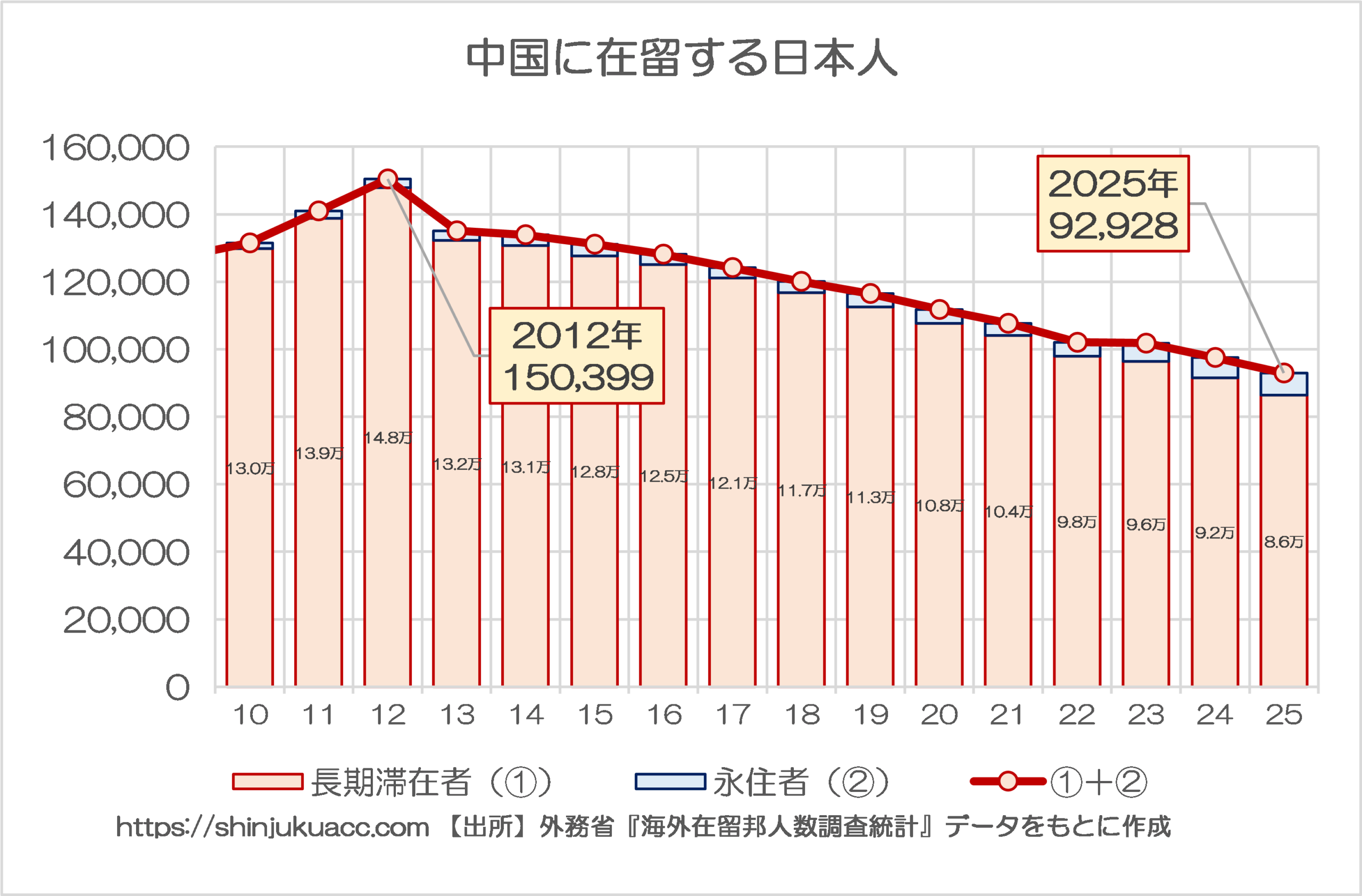

中国に在留する日本人は急速に減り続けている

しかし、これとは対照的に、中国に在留する日本人は、(おそらくは)企業の駐在員などが中心であると考えられる一方、2012年の150,399人をピークに減少に転じ、以降、減少の一途をたどっていて、直近(2025年10月)においては92,928人にまで落ち込んでいます(図表1-3)。

図表1-3 中国に在留する日本人

{kind=link}

(【出所】外務省『海外在留邦人数調査統計』データをもとに作成)

これは、外務省が毎年12月ごろに公表する、その年の10月時点における日本人の海外在住者に関するレポート『海外在留邦人数調査統計』を加工したものですが、中国在住者がどんどんと減少していることは見逃せません。

ただ、それ以上に興味深いのが、その内訳です。

外務省の統計表の内訳欄には「永住者」「長期滞在者」とありますが、この比率で見たら、2025年10月時点における中国への「長期滞在者」は86,351人、つまり在留邦人92,928のうち、じつに92.92%を占めているのです。

これが日本の中国に対する「関わり方」の、大きな特徴といえます。

外務省の定義によると、「永住者」とは「現に在留する国(地域)に期限を定めずに居住している邦人」のことであり、また、「長期滞在者」とは「現に在留する国(地域)に期限を定めて居住している邦人」、つまりいずれ帰国する人のことです。

中国在留邦人が毎年減っているのも、中国への長期滞在者が毎年結構な割合で減少していることが影響しているのです(※「永住者」に関してはむしろ少しずつ増えています)。

一般に「長期滞在者」は企業の都合でその国に赴任している駐在員やその家族などである、というケースが多いと考えられますが(私見)、こうした理解が正しければ、長期滞在者の減少は、企業が派遣する中国駐在員が減っているという、間接的な証拠でしょう。

また、2025年時点の中国在留者合計92,928人には香港在留者24,097人も含むため、中国本土の在住者は68,831人という計算ですし、日中関係の沈み込みが始まったのが11月以降であることなどを踏まえると、中国在留者の減少は、むしろこれからが本番と見るべきでしょう。

間違いなく中国の方が大きな打撃を受ける

なお、中国を訪問した日本人の人数についてはわかりません。中国政府が2016年2月頃からデータの公表を止めてしまったためです。

ただ、日本を出国する日本人の人数が年間せいぜい1000~1500万人程度であることを踏まえると、年間の訪中日本人の人数は多くても200~300万人程度に過ぎないのではないでしょうか。日本を訪れる中国人が年間1000万人近くに達しているという点を踏まえると、大きな差があります。

しかも、日本に滞在する中国人は約87万人と、中国に滞在する日本人と比べて10倍近くに達しているという事実は見過ごせません。

仮に日本政府が入管法に基づいて中国人の入国ビザ要件や滞在ビザ要件を厳格化するなどしたら、間違いなく、中国の方が日本よりも大きな影響を受けます。

日中「モノの流れ」

貿易額自体は非常に巨額

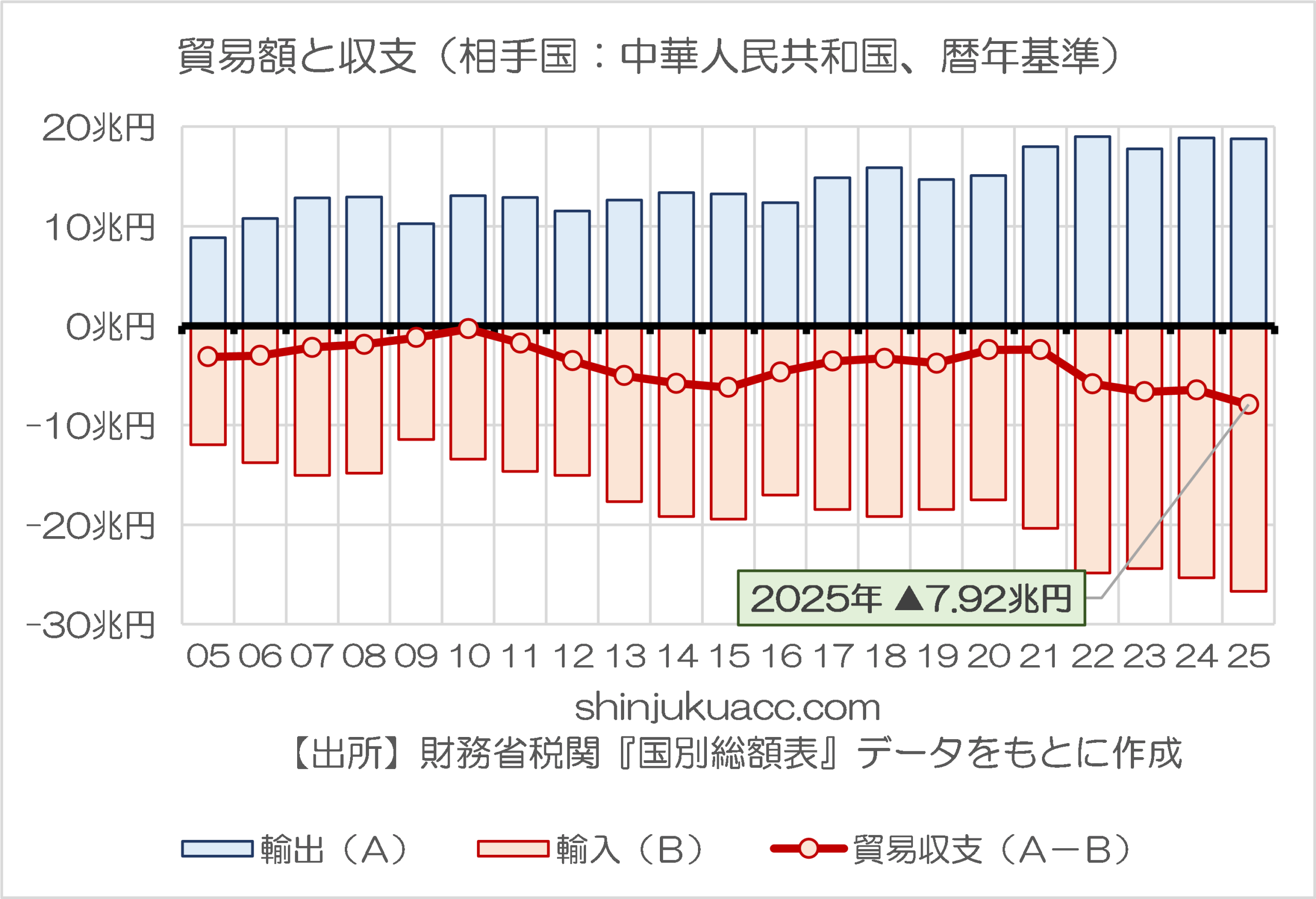

次に、日中間の「モノの流れ」、つまり貿易額については、金額として見たら極めて巨額です。貿易統計をもとに、対中輸出、対中輸入、さらに両者の合計である貿易高、差額である収支を取ってみると、いずれも極めて重要です(図表2-1)。

図表2-1 日中間の「モノ」の流れ

| 比較項目 | 具体的な数値 | 全体の割合 |

| 対中輸出額(2025年1月~12月) | 18兆7781億円 | 日本の輸出額全体(110兆4448億円)の17.00% |

| 対中輸入額(2025年1月~12月) | 26兆6952億円 | 日本の輸入額全体(113兆0932億円)の23.60% |

| 対中貿易額(2025年1月~12月) | 45兆4733億円 | 日本の貿易額全体(223兆5380億円)の20.34% |

| 対中貿易収支(2025年1月~12月) | 7兆9171億円の赤字 | 日本の貿易収支全体は2兆6485億円の赤字 |

(【出所】財務省税関『普通貿易統計』データをもとに作成。以下、図表2において同じ)

日→中は川上工程品が中心:生殺与奪の権握る日本

ところが、貿易品目を委細に眺めていくと、その構造がかなり特殊であることがわかります。日本が中国の生殺与奪の権を握っているからです。

2025年実績ベースでは、日中貿易高は日本から中国への輸出が18兆7781億円ですが、日本の中国向け輸出品は製造装置・素材などの工業製品(しかも川上工程品)が中心です。少し長い表で恐縮ですが、図表2-2が参考になります。

図表2-2 日本の対中輸出品目(2025年通期、主要品目のみ)

| 品目 | 金額 | 割合 |

| 合計 | 18兆7781億円 | 100.00% |

| 機械類及び輸送用機器 | 9兆5410億円 | 50.81% |

| うち半導体等製造装置 | 1兆9108億円 | 10.18% |

| うち半導体等電子部品 | 1兆3236億円 | 7.05% |

| うち自動車 | 8917億円 | 4.75% |

| うち電気回路等の機器 | 6222億円 | 3.31% |

| うち電気計測機器 | 4207億円 | 2.24% |

| うち原動機 | 3826億円 | 2.04% |

| うち自動車の部分品 | 3533億円 | 1.88% |

| うち重電機器 | 3205億円 | 1.71% |

| うちポンプ及び遠心分離機 | 3158億円 | 1.68% |

| うち金属加工機械 | 3051億円 | 1.62% |

| うちコンデンサー | 2618億円 | 1.39% |

| うち事務用機器 | 2199億円 | 1.17% |

| うち映像機器 | 1973億円 | 1.05% |

| 化学製品 | 3兆4774億円 | 18.52% |

| うち有機化合物 | 6083億円 | 3.24% |

| うち化粧品 | 2926億円 | 1.56% |

| 原料別製品 | 2兆0218億円 | 10.77% |

| うち銅及び同合金 | 4573億円 | 2.44% |

| うち鉄鋼のフラットロール製品 | 2518億円 | 1.34% |

| 雑製品 | 1兆3888億円 | 7.40% |

| うち科学光学機器 | 6598億円 | 3.51% |

| うち写真用・映画用材料 | 2708億円 | 1.44% |

| 特殊取扱品 | 1兆2787億円 | 6.81% |

| 原材料 | 7199億円 | 3.83% |

| 鉱物性燃料 | 2213億円 | 1.18% |

| うち石油製品 | 2164億円 | 1.15% |

| 食料品及び動物 | 790億円 | 0.42% |

| 飲料及びたばこ | 480億円 | 0.26% |

| 動植物性油脂 | 23億円 | 0.01% |

(【出所】財務省税関『普通貿易統計』データを加工)

いかがでしょうか。

典型的な「垂直統合モデル」、すなわち日本を工程の上流、中国を工程の下流とする、いわば上下型の構造が、この統計からは浮かび上がります。

ここでわかるとおり、日本の対中輸出品のトップは「半導体等製造装置」で、これだけで1兆9108億円、対中輸出額の10.18%を占めており、これに「半導体等電子部品」1兆3236億円(全体の7.05%)が続く格好です。

また、「写真用・映画用材料」が2708億円となにげに大きな額を占めていますが、想像するに、これは半導体素材のひとつとされるフォトレジストがこのカテゴリーに入っているからではないでしょうか。

これに対し、昨年は中国による日本の水産物の輸入制限なども話題になりましたが、「食料品及び動物」の対中輸出は790億円に過ぎません(加工品が工業製品に入っている可能性はありますが、あったとしても微々たるものでしょう)。

いずれにせよ、日本が中国に対する輸出を制限したとして、「モノを作るためのモノ」の輸出が滞れば、経済的打撃(しかも下手をすると致命傷となりかねないレベル)が生じるのは中国の側である、ということが、この統計からは浮かび上がってくるのです。

中→日は川下工程品が中心:日本は中国のお得意様

さて、輸出面で見ると、日本は中国に対して「モノを作るためのモノ」をおもに輸出している、という実態が浮かび上がるのですが、輸入はどうでしょうか。結論からいえば、輸入品目は逆に、最終消費財が中心です(図表2-3)あることがわかります。

図表2-3 日本の対中輸入品目(2025年通期、主要品目のみ)

| 品目 | 金額 | 割合 |

| 合計 | 26兆6952億円 | 100.00% |

| 機械類及び輸送用機器 | 14兆0890億円 | 52.78% |

| うち通信機 | 3兆3397億円 | 12.51% |

| うち事務用機器 | 2兆8249億円 | 10.58% |

| うち音響・映像機器(含部品) | 1兆0964億円 | 4.11% |

| うち家庭用電気機器 | 6598億円 | 2.47% |

| うち重電機器 | 6003億円 | 2.25% |

| うち自動車の部分品 | 5891億円 | 2.21% |

| うち半導体等電子部品 | 4741億円 | 1.78% |

| うち加熱用・冷却用機器 | 4478億円 | 1.68% |

| うちポンプ及び遠心分離機 | 3652億円 | 1.37% |

| うち電気回路等の機器 | 3529億円 | 1.32% |

| うち絶縁電線及び絶縁ケーブル | 3159億円 | 1.18% |

| うち電気計測機器 | 2464億円 | 0.92% |

| 雑製品 | 5兆6309億円 | 21.09% |

| うちメリヤス編み及びクロセ編み衣類 | 9908億円 | 3.71% |

| うちがん具及び遊戯用具 | 8192億円 | 3.07% |

| うち衣類 | 6291億円 | 2.36% |

| うちプラスチック製品 | 5414億円 | 2.03% |

| うち科学光学機器 | 4463億円 | 1.67% |

| 原料別製品 | 2兆9889億円 | 11.20% |

| 化学製品 | 1兆8727億円 | 7.02% |

| うち有機化合物 | 5478億円 | 2.05% |

| うち無機化合物 | 3365億円 | 1.26% |

| 食料品及び動物 | 1兆2840億円 | 4.81% |

| うち野菜 | 3968億円 | 1.49% |

| 特殊取扱品 | 3228億円 | 1.21% |

| 鉱物性燃料 | 2512億円 | 0.94% |

| 原材料 | 2365億円 | 0.89% |

| 飲料及びたばこ | 112億円 | 0.04% |

| 動植物性油脂 | 81億円 | 0.03% |

(【出所】財務省税関『普通貿易統計』データを加工)

トップ品目のうち、「通信機」(3兆3397億円、全体の12.51%)は、おそらくスマートフォンのことでしょう。中華製スマホはもちろんのこと、中国に組み立て工場があるスマートフォンであれば、いちおうは「中国から輸入している」ことになるからです。

また、「事務用機器」(2兆8249億円、全体の10.58%)はPC(ノート、デスクトップなど)であろうと考えられますし、「音響・映像機器(含部品)」(1兆0964億円、全体の4.11%)はテレビやモニター、サイネージなどであろうと考えられます。

さらに「家庭用電気機器」(6598億円、全体の2.47%)はいわゆる家電類であり、大カテゴリーの「雑製品」(5兆6309億円、全体の21.09%)は衣類、玩具、雑貨などの雑製品がその中心である、といった実態が見えてきます。

日中貿易は日本側が恒常的な赤字

要するに、日中貿易は典型的な垂直統合モデルです。

日本から中国への輸出品は「モノを作るためのモノ」が中心であり、とりわけ半導体製造装置や化学製品(フォトレジストやフッ化水素などの中間素材)、さらには電気回路や原動機などの半製品が中心であり、いわば、これらの輸出を日本が止めてしまうと、中国での生産活動自体が麻痺してしまう可能性があるのです。

一方で、中国からの日本への輸入は25兆3132億円ですが、輸入品の中心を占めているのはPCやスマホ、衣類、玩具・雑貨、家電といった具合に、労働集約的な組立加工品や軽工業品です。

もちろん、日本にとっては中国産の安価な製品が経済を支えているという側面もあるため(※これは日本だけではなく、西側諸国の多くにとっても同様です)、これらの製品が日本に入って来なくなると、当然、日本経済日本は貿易赤字…基幹デバイスもしっかり握っている

しかし、日中貿易は日本が中国から多くを輸入するという点では「貿易赤字状態」であり(図表2-4)、中国にとってみれば日本が上得意先だ、という意味でもありますし、また、(レアアースなどを除けば)主力の輸出品は軽工業品が中心で、多くの場合、これは中国以外の製造拠点で製造することが可能です。

図表2-4 日中貿易の状況

{kind=link}

というよりも、日中の貿易構造は、日本が中国に対し、生産活動を行うために必要な生産財・中間素材などを販売する一方、中国は日本に最終製品(とくにPC、スマホ、衣類、雑貨などの軽工業品)などを大量に輸出するという意味では、完全な「垂直統合」なのです。

当然、(外為法のハードルはあるにせよ)日本が半導体製造装置、半導体等電子部品、フォトレジスト、フッ化水素などの対中輸出制限を発動すれば、タイミングによっては日本が中国の産業に大きな打撃を与えることもできる、というわけです。

この点、巷間では「中国が日本にレアアース類の輸出を止めると日本経済が麻痺する」、といった点への懸念が強まっているようであり、この懸念はもちろん無視できるものではありませんが、少なくとも日中貿易の「金額」で見ると、日中貿易が停滞した場合は日本よりも中国により大きな打撃が生じるのです。

日中「カネの流れ」

アジアの大国同士なのにショボすぎる日中金融・投資関係

さらに興味深いのが、「カネの関係」でしょう。アジアの大国同士であるという事情に照らすと、金融・投資面での関係は、あまりにもその金額がショボいからです(図表3-1)。

図表3-1 日中間の「カネ」の流れ

| 比較項目 | 具体的な数値 | 全体の割合 |

| 邦銀の対中国際与信(2025年9月) | 860億ドル | 邦銀の対外与信総額(5兆6123億ドル)の1.53% |

| 中国の銀行の対日国際与信(2025年9月) | データなし | 外銀の対日与信総額は1兆4030億ドル |

| 日本企業の対中直接投資残高(円建て)(2024年12月) | 19兆9881億円 | 日本の対外直接投資全体(331兆0137億円)の6.04% |

| 日本企業の対中直接投資残高(ドル建て)(2024年12月) | 1323億ドル | 日本の対外直接投資全体(2兆2282億ドル)の5.94% |

| 中国企業の対日直接投資残高(2024年12月) | 84億ドル | 日本の対内直接投資全体(3376億ドル)の2.49% |

(【出所】対外与信は Bank for International Settlements, Consolidated Banking Statsitics 、直接投資残高についてはドル建てのものはJETRO『直接投資統計』、円建てのものは日本銀行『直接投資(業種別・地域別、目的別)』を参考に作成)

いかがでしょうか。

邦銀の対外与信総額は5兆6123億ドル(2025年9月末時点)、日本の対外直接投資層が億は2兆2282億ドル(2024年12月時点)というのも凄い額ですが、そのうち中国に対する額は与信が860億ドルで1.53%、投資が1323億ドルで5.94%に過ぎないというのはもっと凄い話です。

もともと日本の対アジア投融資は少ない

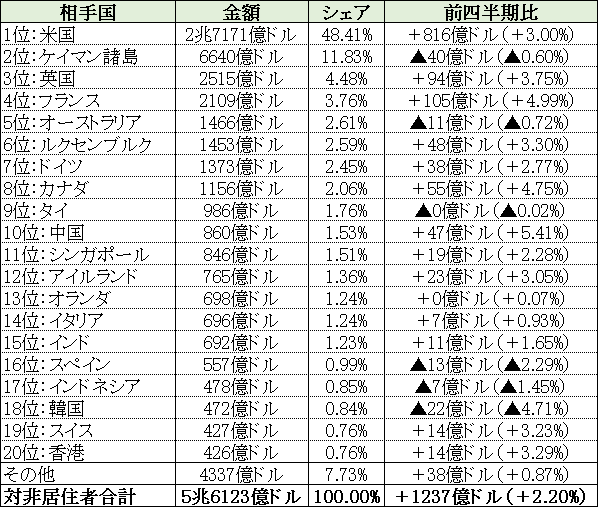

このうち対外与信については、もともとアジア・近隣国向けが非常に少ない、という特徴があります(図表3-2)。

図表3-2 最終リスクベース・対外与信残高(円換算額)

{kind=link}

トップの米国が2兆7171億ドルで、これは邦銀の対外与信総額5兆6123億ドルの48.41%であり、しかも対米投融資だけで前四半期比816億ドルも膨らんでいます。

なお、2位のケイマン諸島は税制優遇や金融規制などの関係で投資の経由地となっているに過ぎず、実質的にケイマンに流れた資金は日本国債投資などのかたちで日本国内に還流しているケースも多いと考えられることから、これを「本当の意味での」対外投融資と呼んで良いかは疑問ではあります。

その一方、3位以下は英国、フランス、豪州、ルクセンブルク、ドイツ、カナダ、と、みごとに欧米豪諸国ばかりが続き、やっと9位にタイが入り、そこから少し離れて10位に中国、11位にシンガポールが入っていることがわかります。隣国の韓国に至っては18位、香港は20位で台湾はランク外(22位)です。

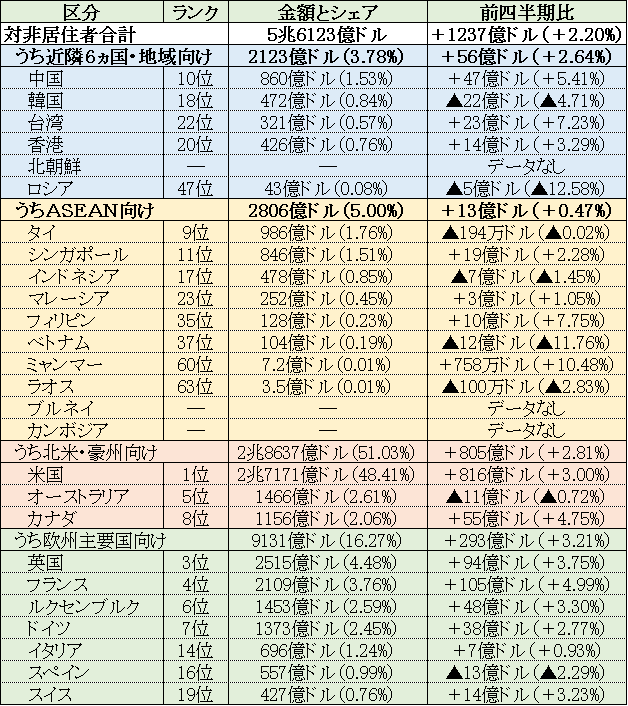

では、日本の対外与信を近隣国6ヵ国向け、ASEAN向け、欧米向けなどに分類すると、どうなるでしょうか。

これを示したものが、図表3-3です。

図表3-3 日本の対外与信(アジア・近隣国向け、欧米等向け、2025年9月末時点、最終リスクベース)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

邦銀の対外与信5兆6123億ドルのうち、近隣6ヵ国・地域(中露朝韓台港)に対する与信については、なんとわずか2123億ドル、6ヵ国あわせても対外与信全体の3.78%しかありません(しかも北朝鮮に対する与信はゼロです)。

また、ASEAN向けは2806億ドルで金額シェアは5%と中露朝韓台港向けよりも多く、うち最大の与信先がタイですが、これは三菱UFJフィナンシャル・グループが2013年にタイの銀行を買収したことによる影響も大きいのではないかと推察します。

ただ、同じアジア向けでも、ASEAN向けの方が近隣6ヵ国・地域向けを上回っているという事実は興味深い点ですが、それだけではありません。邦銀の対外投融資先は米国やケイマン諸島向けが圧倒的に多いほか、それら以外の欧米豪諸国向けで占められていることがわかるのです。

対中与信は2021年12月ピークに減少

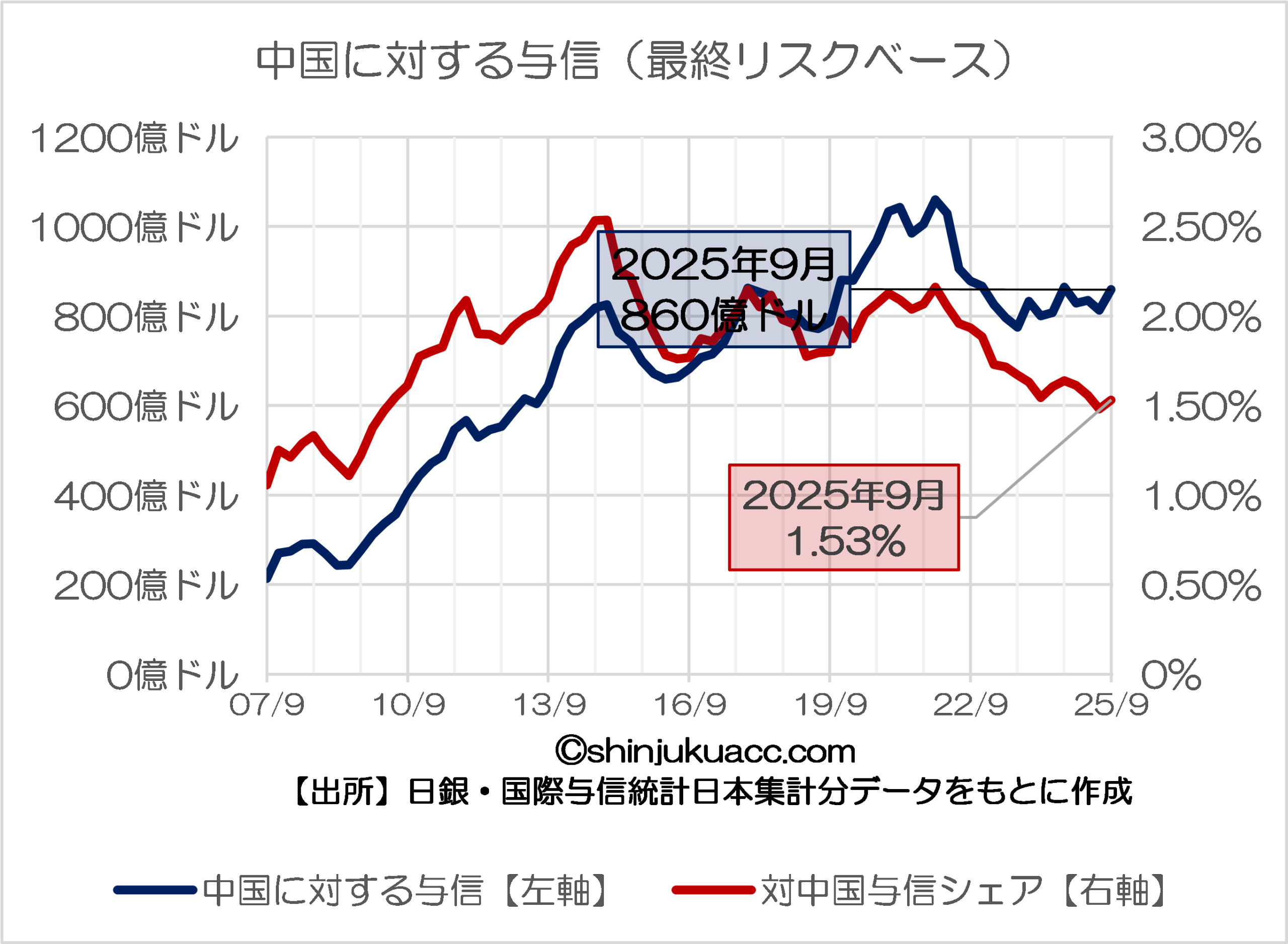

それはともかく、邦銀の中国向け与信はもともとそれほど多くなかったのですが、金融業界を挙げて脱中国/脱香港の動きがみられることについても指摘しておく必要があります。図表3-4と図表3-5は、中国と香港に対する邦銀与信の金額と邦銀対外与信全体に占めるシェアの推移を並べたものです。

図表3-4 中国に対する与信(最終リスクベース)

{kind=link}

まず、中国に対する与信は、2020年以降、やや伸び、2021年12月ごろには過去最大となっていましたが、その後は減少し、現時点では860億ドル、邦銀の対外与信全体に占める割合も1.53%と、ここ15年で最低水準に落ち込んでいることがわかります。

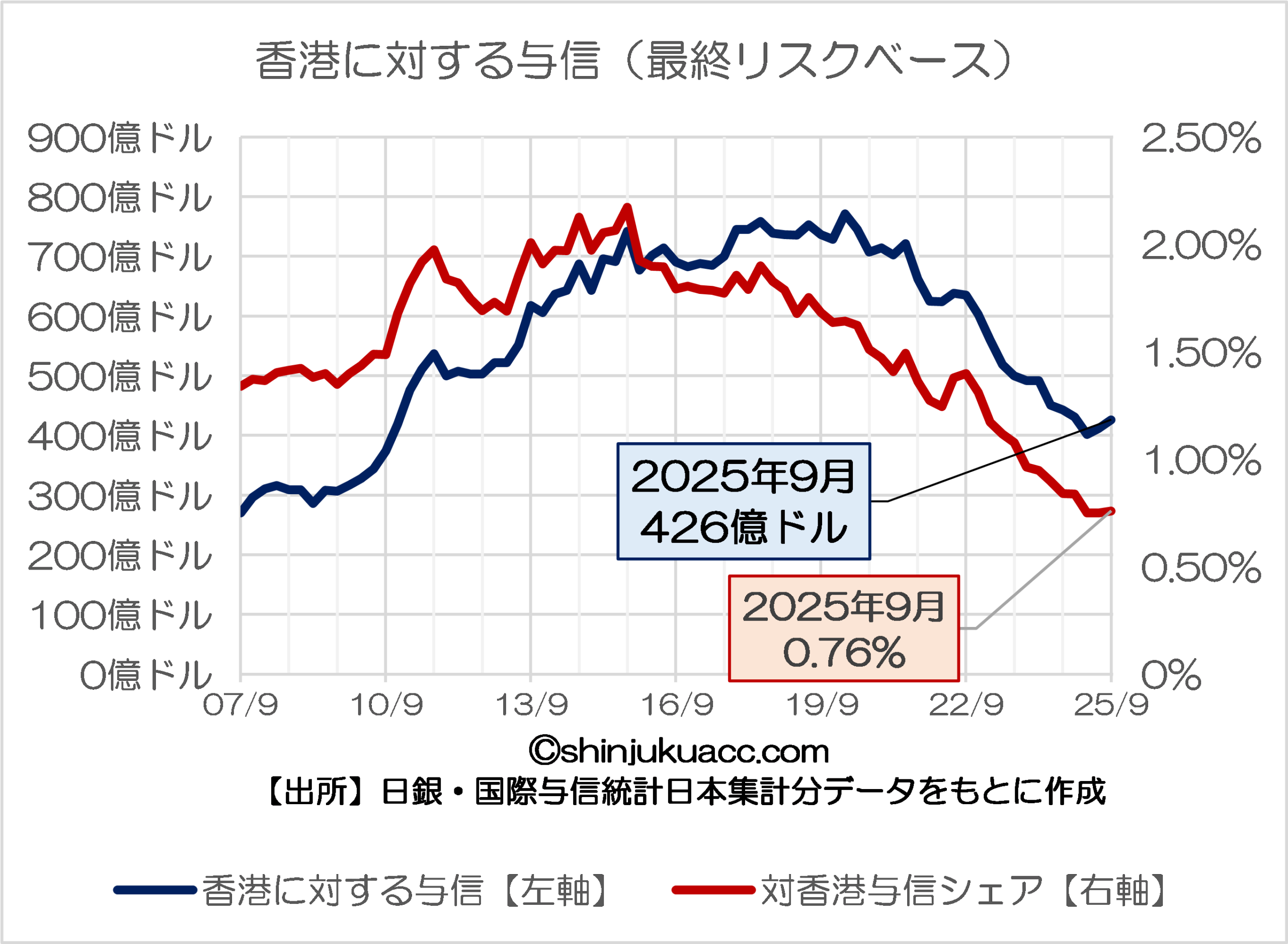

一方でもっと露骨なのが香港向けの与信です。

図表3-5 香港に対する与信(最終リスクベース)

{kind=link}

香港向け与信については、とくにこの5~6年の間、金額、シェアともに低下を続けており、2025年9月期だと香港向け与信は426億ドル、邦銀の対外与信全体に占めるシェアは0.76%であり、なんとこれは韓国向けよりも少ないのです。

(※余談ですが、邦銀は韓国からもステルス撤退を続けているフシもあるのですが、この点については本稿では触れません。)

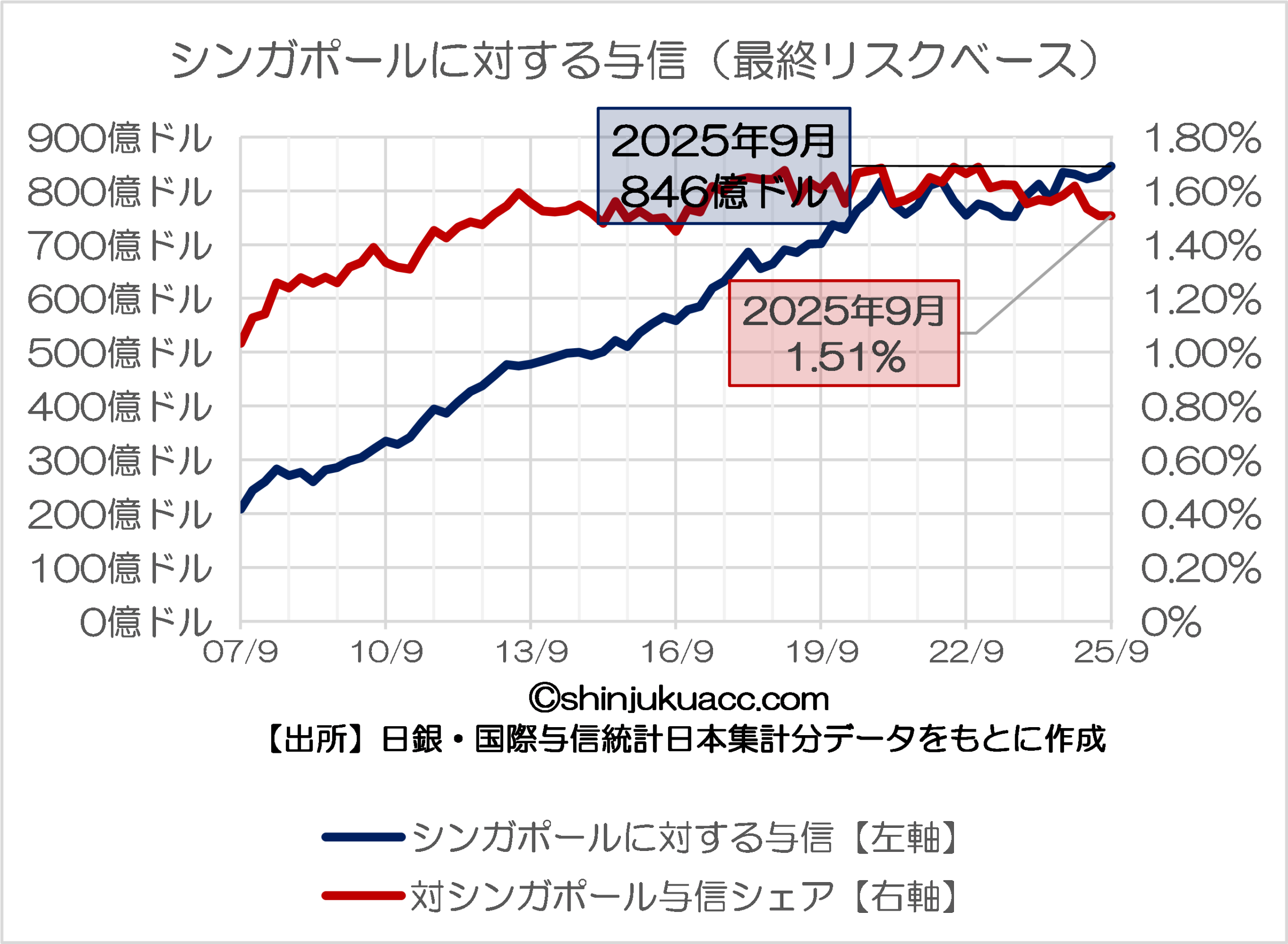

香港に代わってシンガポールの重要性が浮上

余談ですが、香港向け与信の低下と好対照をなしているのが、シンガポール向け与信が順調に増えている点です。

図表3-6 シンガポールに対する与信(最終リスクベース)

{kind=link}

香港とシンガポールは邦銀にとって、ともにアジアに位置するオフショア金融センターであり、かつては両都市に対する邦銀与信も規模がほぼ並んでいた時期もあったのですが、いまや与信額で倍近くの差がついてしまった格好です。

邦銀にとって、しばらくは香港もシンガポールも金融拠点という点では似たような位置付けだったのですが、やはり2020年頃を境に、明らかに両者で大きな差がつきました。四半期ベースでは細かな増減はありますが、やはり長い目で見ると、邦銀は徐々に中国や香港からの撤退モードに入っている可能性は高そうです。

もちろん、香港もシンガポールも金融都市ですので、ここでいう「香港向け投融資」「シンガポール向け投融資」は、両拠点そのものに対する投融資というよりは、それぞれの拠点で組成された金融商品の購入も含まれているとは考えられます。

しかし、9月末時点におけるデータで見ても、邦銀の中国や香港からのステルス撤退の動きはトレンドとして変わっていないと考えられ、これが今年12月末時点、来年3月末時点と、時が経つにつれてさらに撤退の動きが加速するかもしれません。

もっとも、そうなると「ステルス」ではなくなるのかもしれませんが…。

日中関係は「見掛け倒し」

JNTO最新データ:中国人が減ったのに訪日外国人はほぼ維持

さて、こうしたなかでもうひとつ指摘しておきたいのが、中国との重要性は「見掛け倒し」、という論点です。

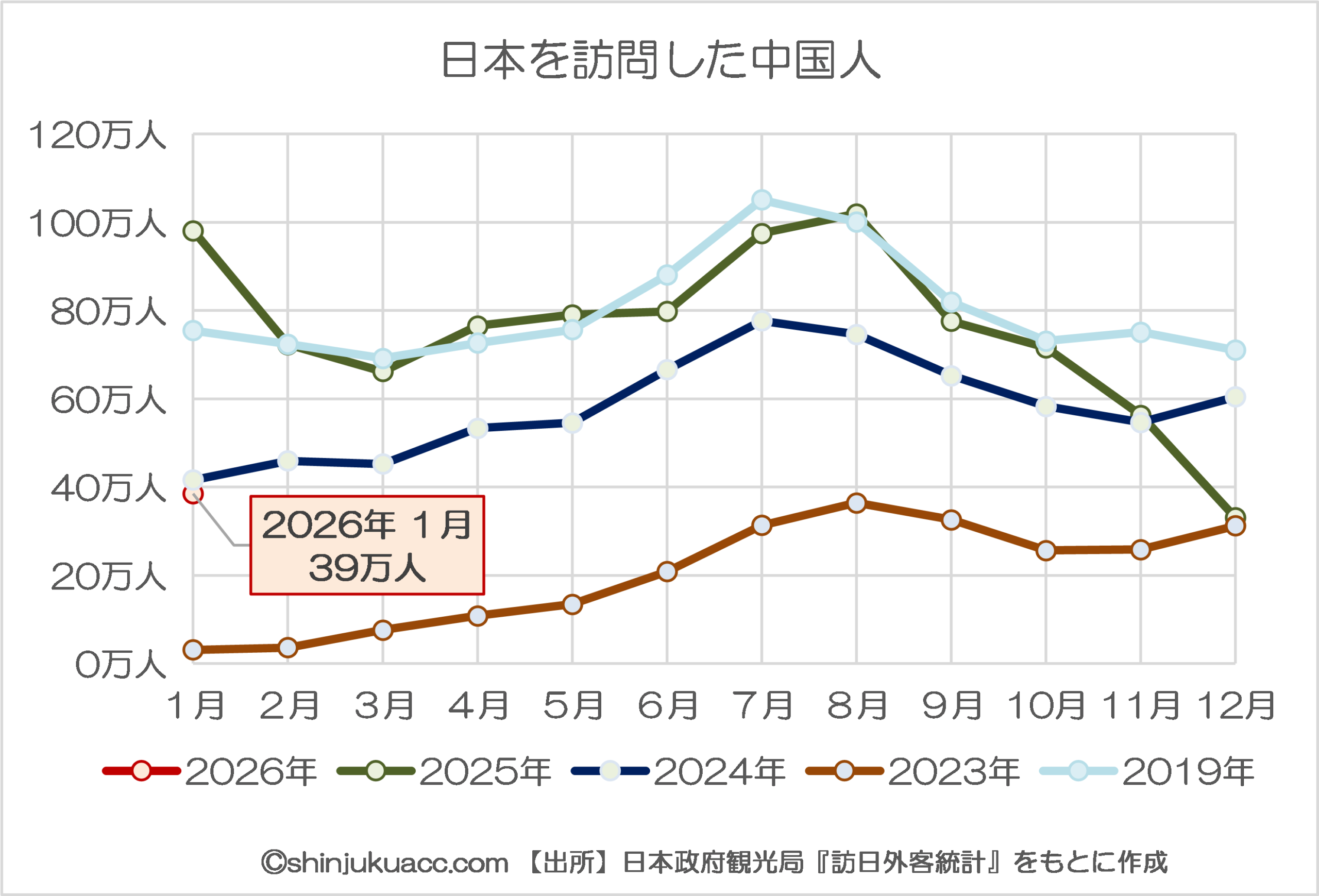

日本政府観光局(JNTO)が先月18日に公表した『訪日外客統計』の最新データによると、2026年1月の訪日外国人は約360万人で、中国人訪日者は前年同月比約60%落ち込んだものの、中国以外からの訪日者が増えるなどした結果、訪日者数全体の落ち込みは約5%に留まりました(図表4-1)。

図表4-1 訪日外国人の国・地域別内訳(2026年1月、上位10ヵ国・地域)

| 国 | 人数 | 構成割合 | 前年同月比 |

| 1位:韓国 | 1,176,000 | 32.69% | +208,900(+21.60%) |

| 2位:台湾 | 694,500 | 19.31% | +101,069(+17.03%) |

| 3位:中国 | 385,300 | 10.71% | ▲595,220(▲60.70%) |

| 4位:米国 | 207,800 | 5.78% | +25,244(+13.83%) |

| 5位:香港 | 200,000 | 5.56% | ▲43,687(▲17.93%) |

| 6位:豪州 | 160,700 | 4.47% | +20,515(+14.63%) |

| 7位:タイ | 115,100 | 3.20% | +18,289(+18.89%) |

| 8位:フィリピン | 79,200 | 2.20% | +7,015(+9.72%) |

| 9位:インドネシア | 74,000 | 2.06% | +10,770(+17.03%) |

| 10位:マレーシア | 72,500 | 2.02% | ▲2,503(▲3.34%) |

| その他 | 432,400 | 12.02% | +65,479(+17.85%) |

| 総数 | 3,597,500 | 100.00% | ▲184,129(▲4.87%) |

(【出所】日本政府観光局『訪日外客統計』データをもとに作成)

中国人の激減にもかかわらず、それ以外の国が増えている

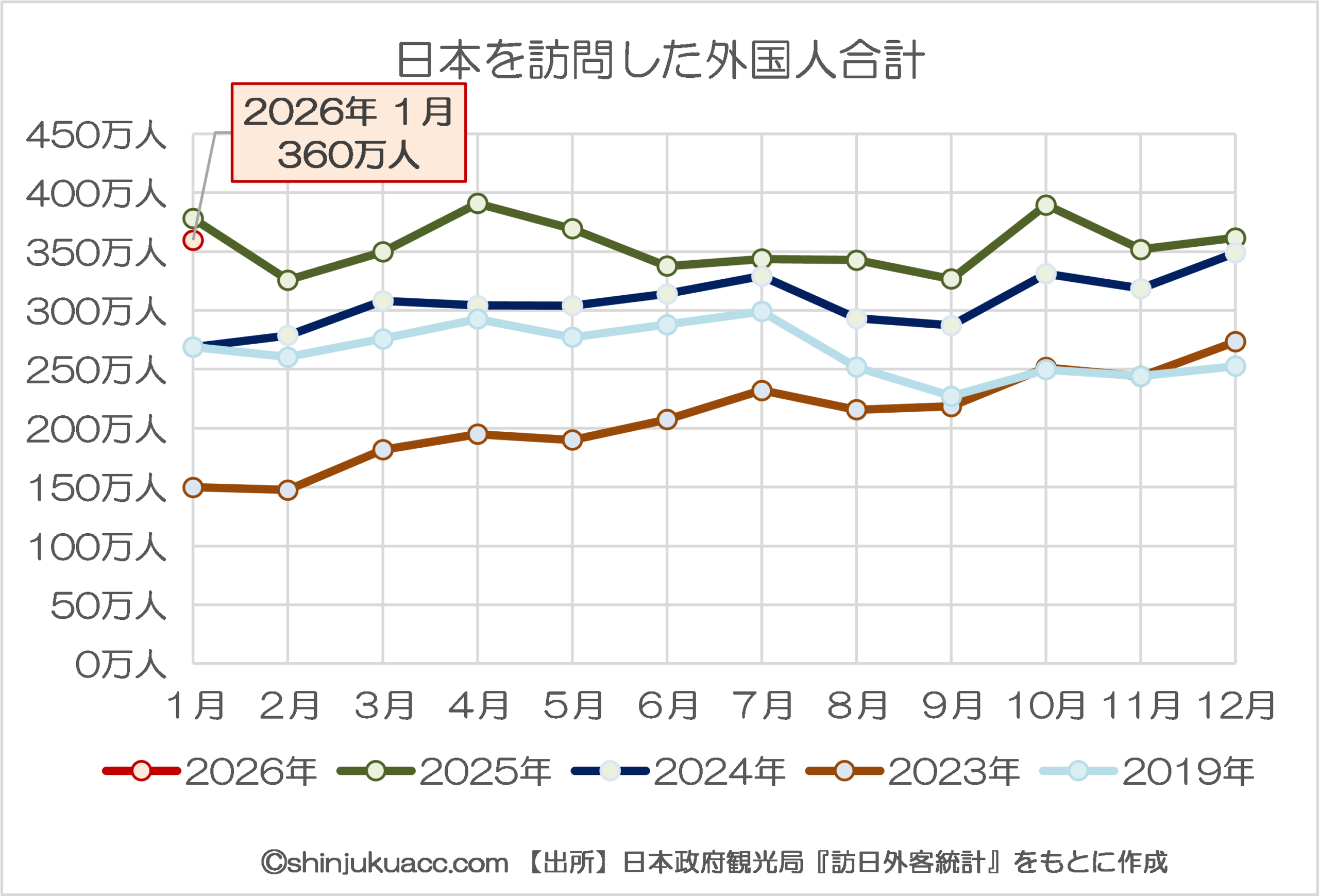

「3,597,500人」、とキリが良いのは、この数値が速報値だからであると考えられます(なお、以下のグラフ等では百万人単位未満が四捨五入され「360万人」と表示されることがあります)。

ただ、「前年同月比5%の落ち込み」というと、なかなか深刻なのではないか、などと思う人もいるかもしれませんが、一概にそうとも言い切れません。そもそも2025年のインバウンド需要がそれまでと比べて極めて旺盛であり、2025年1月の378万人と比べ、18万人ほど減っているにすぎないからです(図表4-2)。

図表4-2 日本を訪問した外国人合計

{kind=link}

この点、日本を訪問した中国人を見てみると(図表4-3)、1月の数値としては2024年なみに留まっていることがわかりますが、そもそもコロナ後の中国人訪日客が本格的に戻り始めたのは2025年10月までに限定された動きであったともいえます。

図表4-3 日本を訪問した中国人

{kind=link}

もちろん、日本の観光産業を見てみると、中国人訪日客の落ち込みでそれなりに打撃を受けているケースもあると考えられるものの、それ以上に中国人以外の外国人観光客(たとえば台湾や欧米など)が増えている効果に加え、日本人の国内旅行需要が喚起される効果も期待できます。

見掛け倒しの日中関係:脱中国の加速が重要

このように考えていくと、一部メディアが振りまく「日本経済の中国への依存」という言説の実態も、怪しいものです。

一部メディアは「日中関係が悪化すれば日本経済全体に取り返しがつかないほどの打撃が生じる」などと強調するのですが、中国人観光客の激減が日本経済にさしたる影響を与えていない事実からもわかるとおり、現実には日本経済にとって、中国との関係は「見掛け倒し」だったりもします。

実際のところ、日経報道によれば、2025年12月のカード決済額は中国人の減少を中国人以外の増加がカバーしたとする話題もありますので(『中国人客が減った結果⇒決済額はむしろ前年同月比増加』参照)、中国政府の旅行制限措置にどこまでの効果があるのかは疑問です。

| 以前、テレビ記者が小泉防衛相に対し、「衆院選で自民党が圧勝したことを受けた安全保障上の懸念点を教えてほしい」と言い放った件を取り上げましたが、この手の「日本が強くなれば中国を刺激することになり望ましくない」などとする言説は新聞、テレビ、左派政党などが好きなロジックでもあります。ただ、彼らにとって不都合な事実があるとしたら、中国の対日制裁措置はほとんど日本経済に影響を及ぼしていない、という点でしょう。その一例が、日経新聞が報じた、三井住友カードの決済額データです。「自民党が勝ったら安全保障に懸... 中国人客が減った結果⇒決済額はむしろ前年同月比増加 - 新宿会計士の政治経済評論 |

いずれにせよ、なにか気に食わないことがあるとすぐにノージャパンなどを仕掛けてくる中国との関係を深めることが日本にとって生産的ではないことは明らかであり、むしろ日本経済全体として見て、中国の影響を低下させる方が経済の安定につながります。

とりわけ、中国に依存している重要な戦略物資(レアアースや医薬品など)の脱中国は、国家的課題であるという点に関しては間違いないのですが、この点については稿を分けて改めて近日中に論じる予定です。

View Comments (5)

日中関係原理主義者「パンダ教徒」という連中がこの国を好き放題に荒らして来た。いろんなひとが罠にかかって来てもいます。当方は NHK シルクロードにぞっこんになった老若多数を若いころに目の当たりにしてきた世代です。情報量が不足していた。解像度も足りていなかった。きらきら中国文明にあっさり眩んだのです。

日本に永住している中国人は 「中華人民共和国反スパイ法」(反間諜法)に従わないという誓約書を日本政府に提出した人のみにしないと 永住したスパイがはびこるだけ。

スパイは母国に保障されているのですすんで誓約するでしょうし、普通の永住者の方は母国の法に反するので誓約できません。そうなると誓約によって身分がバレるので、誰も誓約しません。誓約したらそれはただの帰化です。帰化人か帰化スパイかになるだけですね。結局はスパイ防止法です。

あと、感情的にはわかるのですが、コロナ禍発生時の議論を思い出します。

当時も中国からのウィルス流入が最も危惧され、「とりあえず中国人のみ入国禁止」にしたいのは山々だけど法的根拠が無く、やったら完全な国籍差別&人権侵害行為になる、という議論がありました。論理付けの調整や世界的な合意などでなんとか各国間での移動禁止の合理化に至ったわけですが。

専制国家でない以上は丁寧に対策していかなければならず、かといって緊急の問題でもある。

一部専門家(最近すっかり怪しい肩書)から「スパイ防止法では効果不足」と指摘があり、週刊誌らは曲解して「高市政権が嘲笑されている!スパイ防止法なんて無意味!!」なんて大喜びしているようですが。それすら無い現状はとてつもなくヤバイというだけですね。さらに現代的に洗練したスパイ防止法が必要ということでしょう。

毎度、ばかばかしいお話を。

オールドメディア:「某会計士。数字をもて遊んで、中国との関係が見掛け倒しと言うな」

まさか。

日本の中国への重要品目が減少しても、韓国から中国へ横流しで調達しているのではないかと思う節があります。

JETROレポート 足元で中国の対韓直接投資が急増

https://www.jetro.go.jp/biz/areareports/2025/a2c457083a5264c1.html

韓国も国内経済が低迷しているのに、株価が上昇しているのは怪しい。

同様に、東南アジア諸国も調査していけないと思う。

今後、日本が重要品目の監視体制を強化するのは国益につながるのではないか。