Xでフォロワー数が4万人に達した記念として、Xと当ウェブサイトでの連携議論として、先日からしばしば言及している「年金保険料と年金給付の明らかにおかしな関係」について、改めていくつかのアプローチで議論しておきたいと思います。本稿の結論は、「千年安心な制度にするためには、厚生年金という制度自体を廃止すべき」、とするものです。

目次

Xのフォロワー4万人御礼

初めに、ちょっとしたお知らせがあります。

山手線の駅名を関した怪しい自称会計士はX(旧ツイッター)に自身のアカウントを保有しており、当初は当ウェブサイトの新着記事を更新した際に、それをお知らせするなどの目的で同アカウントを使用してきたのですが、ここに来て、若干フェーズが変わりました。

フォロワーが4万人を超えたのです。

たった1年でフォロワーが一気に35,000人増えた計算であり、実際、著者自身の情報発信も、当ウェブサイトとXの二本建てとなりつつあります。長くウェブ評論活動をやっていると、こんな椿事に出くわすこともあるものだと自分でも驚きます。

こうしたなかで、本稿はXと連携しての「年金論」です。この怪しい自称会計士は8月6日、こんな内容をポストしました。

これは以前から当ウェブサイトにてしばしば言及している、「わが国は社会保障の負担と給付の関係の不均衡が許容できない水準に達している」とするシリーズの一環であり、とくに年金に焦点を当てたものであり、これについて本稿ではXで説明しきれなかった議論を詳しく説明したいと思う次第です。

日本の年金、これがおかしい!

問題の所在…年収間格差と世代間格差

日本の年金、①高い金額を負担する人ほど負担超過となり、低い金額しか負担していない人ほど受益超過となっている点(年収間格差)、および②現在の受益者が著しい受益超となっており、将来の受益者たる現役層が著しい負担超となっている点(世代間格差)という、大きく2つの問題が存在しています。

これに関連し、先日の『厚生年金保険料の値上げで増える年金額がショボすぎる』では、厚生年金の保険料負担額と、それにより将来得られる追加的な給付額が、まったく割に合っていない、という点を指摘しました。

ただ、これについては具体的な利回り計算と比較した方が、さらに日本の厚生年金制度がおかしいことが浮き彫りになることに気づいたので、「保存版」のつもりで年金保険料と年金給付の関係について、もう少し厳密に計算してみようと思い立った次第です(といっても、結論は数日前の議論とあまり変わりませんが…)。

関係する2つの計算式

最初に、生涯の年金保険料と65歳以降に受け取れる年金の年額を、一般化した計算式で示しておきましょう。関係するのは次の2つの計算式です。

①式:N=0.183000×S×T

②式:P=0.005481×S×T+K

ただし

- N:生涯保険料(※なお、労使合計とする)

- S:平均標準報酬月額

- T:加入期間月数

- P:将来の年金受給見込額

- K:基礎年金部分(加入期間に応じて定額)

①式は、ある労働者が生涯を通じて負担する年金保険料の総額です。

厚生年金は「標準報酬月額」に応じて保険料が増えるという仕組みをとっており、標準報酬月額が増えればその分保険料も高くなります。しかも労使が折半するという仕組みであるため、あなた自身の給与明細に印字された保険料の額とは別に、あなたの雇用主もそれと同額以上の保険料を負担させられているのです。

ということは、本人負担分のみではなく、雇用主負担分についても計算式に織り込まなければなりません。「雇用主負担分」といわれる部分も、会計上は人件費であり、あなたを雇うためのコストでもあるわけですから、これを無視するわけにはいかないのです。

ただし、この「年金保険料」は、支払った時点で本人負担分は所得税や住民税の計算上の控除項目となり、企業にとっても法人税や地方法人税、法人事業税などの計算上の損金となる(つまり節税効果がある)のですが、この部分を考慮すると議論が少しややこしくなりすぎるため、税効果は勘案していません。

また、厚生年金は年金受給時に、国民年金とほぼ同額の「基礎年金」部分、国民年金にはない「報酬比例部分」の大きく2つの部分から構成されますが、基礎年金部分は支払う保険料と無関係に決定されるため、支払う保険料が増えたからといって増加することはありません。

これを示したのが②式で、これは将来もらえるであろう年金の年額の総額であり、とくに右辺第1項の0.5481×S×T部分は「報酬比例部分」を示していますが、右辺第2項のKの部分は基礎年金部分であり、加入期間に比例しますが報酬額には比例しません。

各計算式を標準報酬月額で微分する

ここで、標準報酬月額が1単位増えた場合の追加的な保険料、追加的な将来給付を求めてみると、①式と②式をそれぞれSで微分すれば良いため、次の③式と④式が導出できます。

③式:ΔN/ΔS=0.183000T

④式:ΔP/ΔS=0.005481T

③式で④式を割ってあげると次の⑤式が、④式で③式を割ってあげると次の⑥式が、それぞれ出てきます。

⑤式:ΔN/ΔP≒33.39年(③÷④)

⑥式:ΔP/ΔN≒2.995%(④÷③)

(※なお、余談ですが、仮に①÷②や②÷①を求めたうえでそれをSで微分した場合、計算結果は変わってきます。それらについては本稿では示していませんが、念のためご注意ください。)

ここで⑤式は、追加で支払った厚生年金保険料を将来の年金給付で取り返すために必要な年数を意味しており、これによると厚生年金は支払った保険料を将来の年金給付で取り返すために33.39年という年数が必要だ、ということがわかります。

65歳から年金受給を開始する人の場合は、98歳まで生存しなければ元が取れない、という、なかなかに凶悪な仕組みです。

しかも、この計算式では貨幣の割引現在価値や年金資産の期待運用利回りなどの議論がまったく無視されているため、現実には「割に合わない度合い」はもっと大きく、自身で年金運用したときの期待運用利回り次第では、もらえる年金額に対し数倍以上の保険料を支払わされていることになりかねません。

保険料1万円で増える年金月額は「たったの25円」!

また、⑥式は年金保険料を追加で10,000円支払ったときに増える将来の年金額がその2.995%(つまり約300円)であることを意味しています。月額に直せば約25円(!)です。

ここで、2029年以降は年金保険料の上限が(労使合計で)18,300円引き上げられますので、18,300円の引き上げが適用される人は、加入期間1か月あたり増える将来年金額が年額で548.1円、月額で約46円、と計算できます。

端的にいえば、詐欺そのものです。

どうしてここまで負担が大きく給付が少ないのかといえば、日本の年金が積立方式ではなく賦課方式となってしまっているからです。これについてはもうひとつ、積立方式に基づく年金支給額という「常識的なアプローチ」からも説明が可能です。

通常、払い込んだ保険料は、その本人のために積み立てられ、金融商品(債券や株式など)に投資されるなどして運用されます。

たとえばある人の標準報酬月額が50万円で、20歳から65歳まで厚年に加入し続けたとすれば、この人とその雇用者は毎月合計91,500円の年金保険料を拠出し続け、その金額累計は45年間(=540ヵ月間)で4941万円に達します(※便宜上、ボーナスは考慮しません)。

しかも、これを年複利で運用し続ければ、この人が65歳になった時点でこの人が支払い続けた年金基金は、複利が2%だったら79,659,209円、3%だったら103,198,775円、4%だったら135,309,342円、そして5%ならばなんと179,333,828円に達するはずです。

別アプローチでも出てくる年金のおかしさ

複利計算アプローチでも出てくる年金の異常な低給付

平均寿命が85歳だったとすれば(つまり年金を20年間受給できるとすれば)、もらえる年金額は、複利2%で4,819,641円、複利3%で6,826,155円、複利4%で9,746,392円、そして複利5%ならば14,013,507円に達します。

これをまとめておきましょう(図表1)。

図表1 積立方式で毎月91,500円を45年間拠出し続けた場合

| 運用利回り | 退職時ファンド | 年金月額 | 年金年額 |

| 1% | 62,299,950円 | 286,150円 | 3,433,800円 |

| 2% | 79,659,209円 | 401,637円 | 4,819,641円 |

| 3% | 103,198,775円 | 568,846円 | 6,826,155円 |

| 4% | 135,309,342円 | 812,199円 | 9,746,392円 |

| 5% | 179,333,828円 | 1,167,792円 | 14,013,507円 |

| 6% | 239,948,589円 | 1,688,916円 | 20,266,997円 |

| 7% | 323,696,016円 | 2,454,127円 | 29,449,527円 |

| 8% | 439,727,678円 | 3,579,003円 | 42,948,034円 |

| 9% | 600,839,797円 | 5,233,229円 | 62,798,745円 |

| 10% | 824,913,897円 | 7,665,345円 | 91,984,143円 |

(【試算の前提】年間の運用利回りは年金加入期間を通じて一定とし、受給者は65歳で退職して85歳まで年金を受給するものとする)

実際の年収600万円でもらえる年金は?

これに対し、わが国における実際の年金保険料負担額と年金支給額は、冒頭で示した①式と②式から求まります。

①式:N=18.300×S×T

②式:P=0.5481×S×T+K

ただし

- N:生涯保険料(労使合計)

- S:平均標準報酬月額

- T:加入期間月数

- P:将来の年金受給見込額

- K:基礎年金部分(加入期間に応じて定額)

ここで、Sは50万円、Tは540ヵ月であり、Kはその人の生年などによって微妙に変化しますが、ここでは単純に84万円だと仮定して、年金受給見込み額(年額)を求めてみると、次の通りです。

P=0.5481×500,000円×540ヵ月+840,000円=2,319,870円

つまり、月収50万円(≒年収600万円)の人がもらえる年金は、基礎年金と報酬比例部分を合わせれば約232万円前後であり、これは期待運用利回り1%のときと比べても到底足りませんし、期待運用利回りが3%だとしたときの683万円と比べ、ざっと3分の1に過ぎません。

しかも、この「基礎年金」部分ついては半額が税金で補填されているため、純粋に保険料を原資とした給付部分は200万円にも満たないという計算です。税金を払う納税者も大変ですし、過去に年金を支払ってきた加入者も、受け取れる金額が少なすぎて報われません。

皆が不幸になる年金というシステム

すなわち、現在の日本の年金制度は結局のところ、積立方式ではなく賦課方式であるがために、年金保険料を支払っている人、受け取っている人、基礎年金の原資を捻出するために所得税や法人税、消費税などを納税している人など、関係者全員が不幸になっているわけです。

これについてはやはり、まともに積立方式で運用し直すべきですし、何なら現在の厚生年金という制度は基本的に廃止し、国民年金に一本化したうえで、これまでの厚生年金加入者から取り過ぎた年金保険料(※当たり前ですが労使込みです!)については無税で加入者に返還するのがスジでしょう。

現在の国民年金保険料は17,500円だそうですので、たとえばさきほど例に出てきた「平均年収600万円(標準報酬月額50万円)の人」の場合は、毎月支払ってきた91,500円(※労使合計)と17,500円の差額である74,000円に加入月数を掛けた金額を返済すべきなのです。

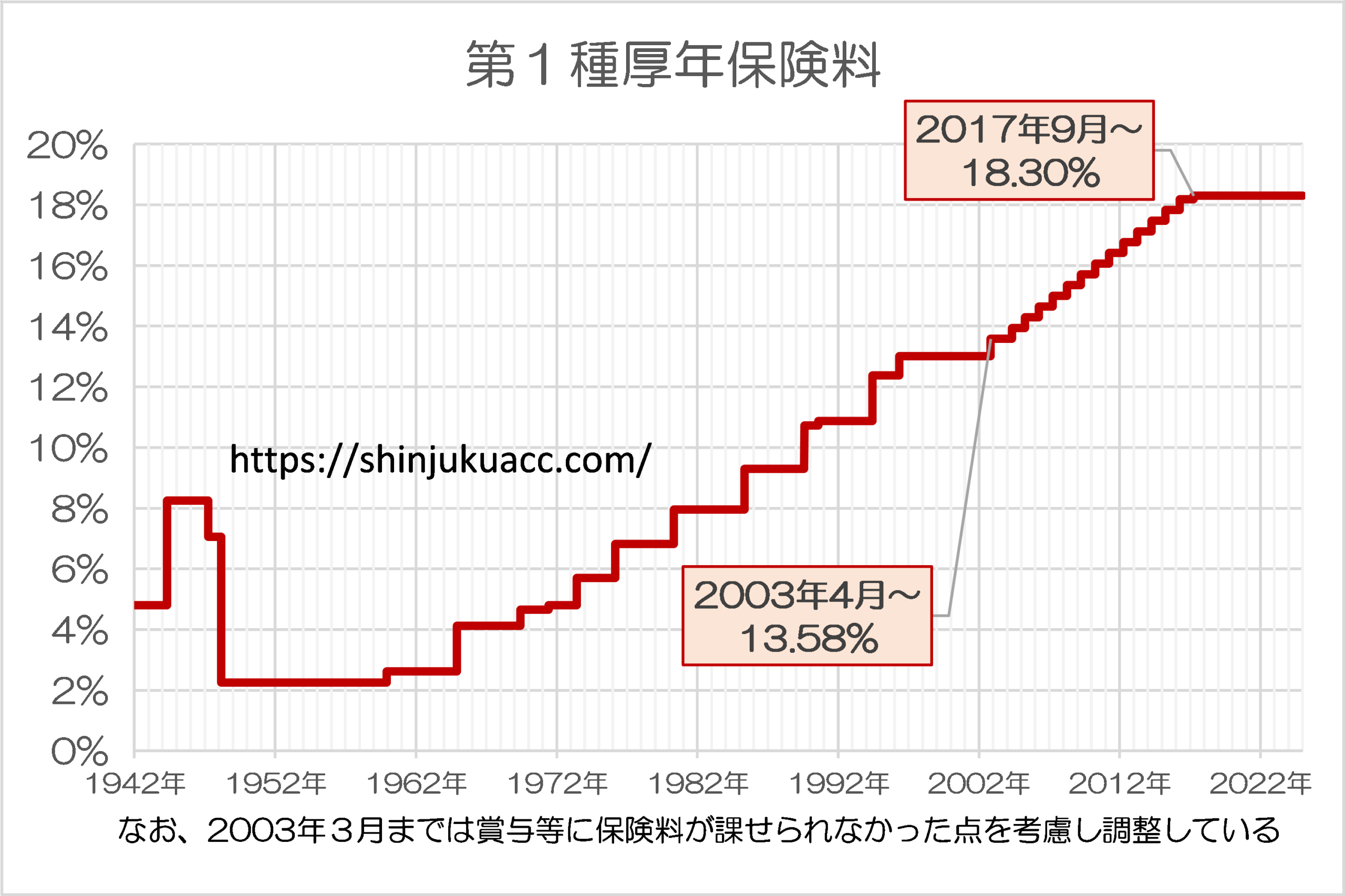

22歳で新卒で就職し、現在42歳だという人の場合、返還対象額はこの74,000円に20年間(=240ヵ月間)を乗じた1776万円です(ただし、年金保険料が労使合算で18.3%になったのは2017年9月のことであり、それ以前はこれと異なる保険料が適用されていたため、その分の調整も必要ですが…)。

図表2 第1種保険料推移

{kind=link}

(【出所】日本年金機構データをもとに作成。ただし、2003年3月以前についてはボーナスから厚生年金保険料が徴収されていなかった点を踏まえ、保険料率を0.75倍する調整を加えています。)

千年安心のために厚生年金は廃止で

論をまとめましょう。

年金についてはわが国の場合、老後や高度障害時、あるいは一家の大黒柱が死亡した際などにおける生活保障としての側面と、貧富の格差を是正する「富の再分配」としての側面を併せ持っているフシがあります。

ただ、生活保障という意味では、最低限の一律の保険料負担で最低限の給付を実現すべき筋合いのものであり、また、富の再分配という意味では社会保障ではなく所得税などの税金で実現すべき筋合いのものです。

それなのに、日本の年金制度には政策目標が混在し、支払った保険料と得られる給付のバランスが著しく不均衡を起こしていて、もはや社会正義の観点からも到底是認できる水準ではないわけであり、この制度をこれ以上続けるかどうか自体を早急に議論しなければなりません。

著者自身は日本の年金制度(あるいは近日中に別稿で説明するかもしれない健康保険制度や介護保険制度など)についてはすでに完全に破綻していると考えているため、そうであるならば、国民の最大多数が納得できるような着地を見出す必要があります。

「厚生年金廃止」「国民年金への一本化」は、一見過激に見えるかもしれませんが、それでも社会保障改革の答えのひとつとなり得ると考えています。

また、賦課方式から積立方式に転換することができれば、年金給付(一階部分)への税金の投入をなくすことができるかもしれませんし、そうなれば年金制度自体「百年安心」どころか「千年安心」な制度に変わるかもしれません。

どうせ今から40億年も経てば、私たちが暮らすこの太陽系が属する銀河系自体がアンドロメダ銀河と衝突・合体すると予想されているわけですが、うまくいけば年金制度自体がそこまで生き残っているかもしれません。

いずれにせよ、今のままだと年金制度が完全に破綻するまであまり時間は残されていないわけですが、それでも年金制度について、まずは厚生労働省や財務省、新聞・テレビといったマスコミを「抜きにして」、SNS/ネットなどを使い、国民主体で議論しなければならないと著者自身は考えています。

本稿は当ウェブサイト側とX側とで連携するという点で初めての試みではありますが、Xでフォロワーが4万人を超えた以上、今後はこのような形での情報発信を継続していきたいと思う次第です。

View Comments (6)

> ここで、2029年以降は年金保険料の上限が(労使合計で)18,300円引き上げられますので、18,300円の引き上げが適用される人は、加入期間1か月あたり増える将来年金額が年額で548.1円、月額で約46円、と計算できます。

この計算は誤りでは?18,300円というのは月当たりではないでしょうか。もしそうなら ΔN = 18,300 x T として計算すべきで、ΔP = 548.1円/年 ではなく、ΔP = (548.1 x T) 円/年 (加入期間月数を掛ける)ではないでしょうか。

自己レスです。「加入期間1か月あたり」と書いてありますね、今気づきました。お騒がせしました。

ただ、私と同じように、「払う時に月々18300円取られた分は、貰う時の月々46円分にしかならない」と言っているように勘違いしてしまう読者も少なくないのではないかと思います(本当は、1回18300円を取られる度に、死ぬまで月々貰える額が46円ずつ増える)。負け惜しみに聞こえるかもしれませんが。

いつも参考になる記事を書いていただきありがとうございます。

実際には「ねんきん定期便」に記されない掛金である、

①基礎年金(国民年金相当)に対する50%の国庫負担

②報酬比例部分に対する50%相当の使役者側負担分

これらが、実質的な「賦課(世代間の仕送り)部分」なんでしょうね。

・・・・・

双方に受益があるからこその共生。

負担が片務であれば、それは強制!

まー「基礎年金(国民年金)への一元化」からの「基礎年金の(まずは年金受給世代対象の)ベーシックインカム化」からの「(高齢世代)ベーシックインカムと生活保護制度との統合社会保障制度化」からの…

ワンチャン光子力かゲッター線かミノ粉(は儲からんか?)でも当てて資源大国化(ミノ粉はちゃうやろ)狙うしかない???

知らんけど

>「基礎年金」部分ついては半額が税金で補填されているため、純粋に保険料を原資とした給付部分は200万円にも満たない

図表1には運用利回り0%の記載がありませんが、4941万/20=2,470,500円という理解でよいのでしょうか?

だとすれば。85歳まで生きても、納めた保険料の元本にも全く足りませんね。

「年金保険料と受給の関係」も、アレンジして参考資料として常時掲載していただきたいです。

https://shinjukuacc.com/20250613-01/

図表2のケース(月収30万円×42年)がわりと現実的で、ひとつの目安になりそう。

官僚が背任レベルの意味不明の運用をしてお金を溶かすよりは、よっぽどいい。

アメリカの企業年金には高利回りの物もあるので、年金の民営化に挑戦してみてはどうでしょうか。もっともこれまでの運営先立った国債の暴落につながるかもしれませんが。