その資産を「負動産」にするか、有効活用するかはあなた次第―――。当ウェブサイトではかなり以前から、「不動産は資産であるだけでなく負債に化けることもある」とする考えを提示してきたつもりですが、もうひとつ忘れてはならないことがあるとすれば、ライフサイクルに応じて必要となる自宅の大きさも変化する、という点でしょう。そういえば最近だと、「不動産」ではなく「負動産」なる表現を目にすることも増えてきた気がします。

目次

都内のマンション価格、絶賛高騰中

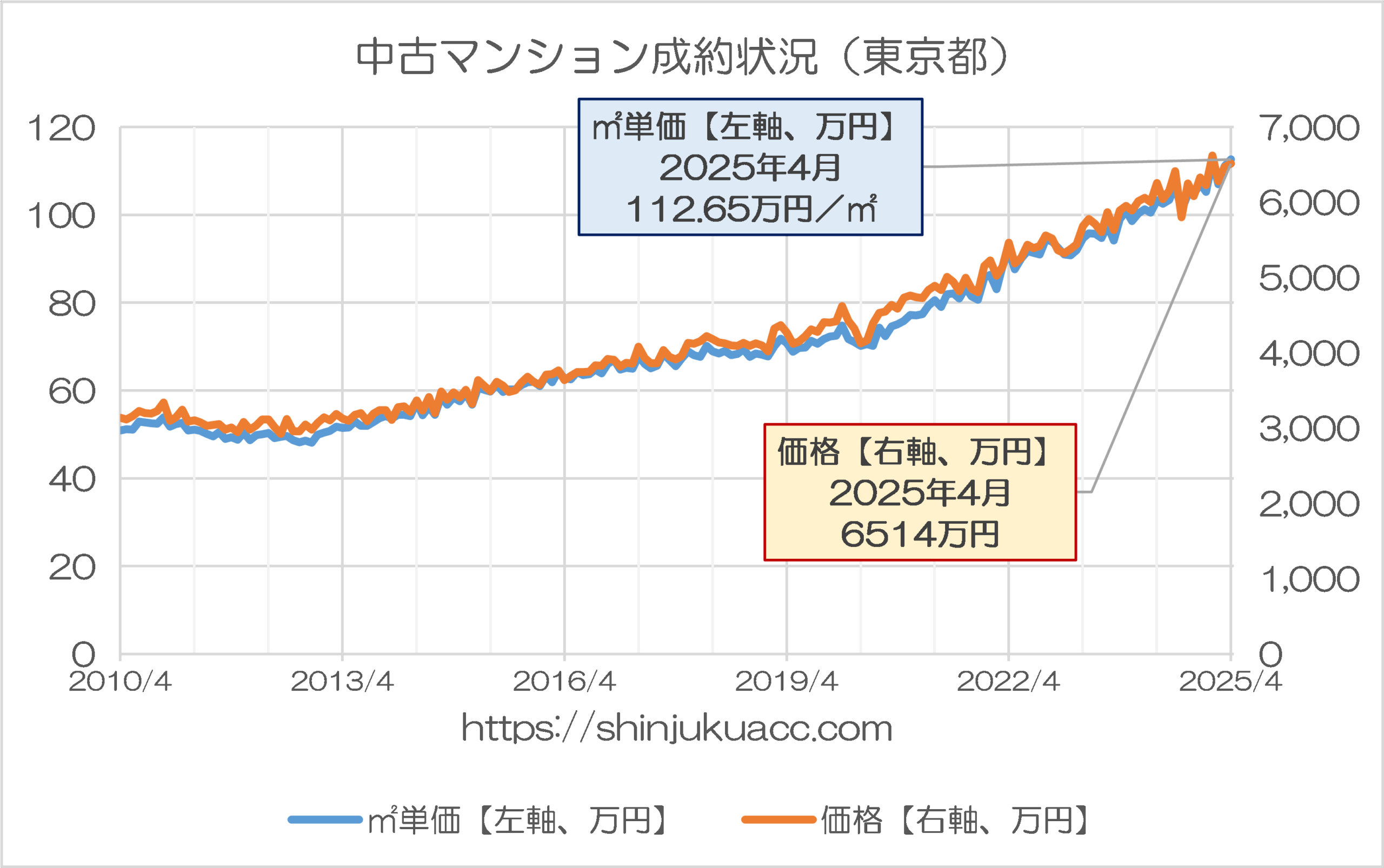

先日の『中古マンション成約価格上昇も「東京一極集中」が続く』なども含め、当ウェブサイトでは最近、とくに都内などで中古マンション価格が急騰しているとする話題を取り上げることが増えています。

関連するグラフは先日の記事をご参照いただきたいのですが、本稿では『レインズデータライブラリー』データをもとに、東京都内の中古マンションの成約状況を再掲しておきます(図表1)

図表1 中古マンション成約状況(東京都)

{kind=link}

(【出所】東日本レインズ公表『レインズデータライブラリー』データをもとに作成)

首都圏に関していえば、たとえば埼玉、千葉、神奈川に加え、東京都多摩地区などではマンション価格の高騰基調は落ち着いた感がありますが、その一方で東京都区内だとここ数ヵ月も不動産価格の上昇は続いており、とくに都心3区あたりだと中古マンションは一般庶民には手が出ない高根の花と化しつつあります。

グラフの形状からもわかるとおり、都内のマンション価格については2010年から12年ごろ(ちょうど民主党政権や東日本大震災のあたりでしょうか?)だと横ばいから下落傾向にあったものの、アベノミクスが始まったあたりから価格は上昇基調が続いています。

そして、コロナ禍でいったんマンション価格は少し調整しているものの、「暴落」とはいえない状況で、そこからはむしろ価格上昇の傾斜がさらに強まったようにも見受けられます。

なぜ東京都内のマンション価格が上昇しているのかについては、「中国人の富裕層が買い占めている」だの、「転売業者が買い占めている」だの、さまざまな仮説が考えられることでしょう。この高騰、いつまで続くのでしょうか?

不動産は買う?借りる?

不動産所有の最大のメリットは「家賃不要」

さて、本稿で考えておきたいのは、こうしたマクロ経済額的な側面よりも、もっとミクロ経済学的な、「不動産を所有することのメリットとデメリット」です。

経済的に見て、不動産を所有する場合、最大のメリットは「家賃が要らない」ことでしょう。実際、賃貸住宅で生活している人にとって、多くの場合、月々の家賃は毎月の収入の最も多くを占めると考えられます。

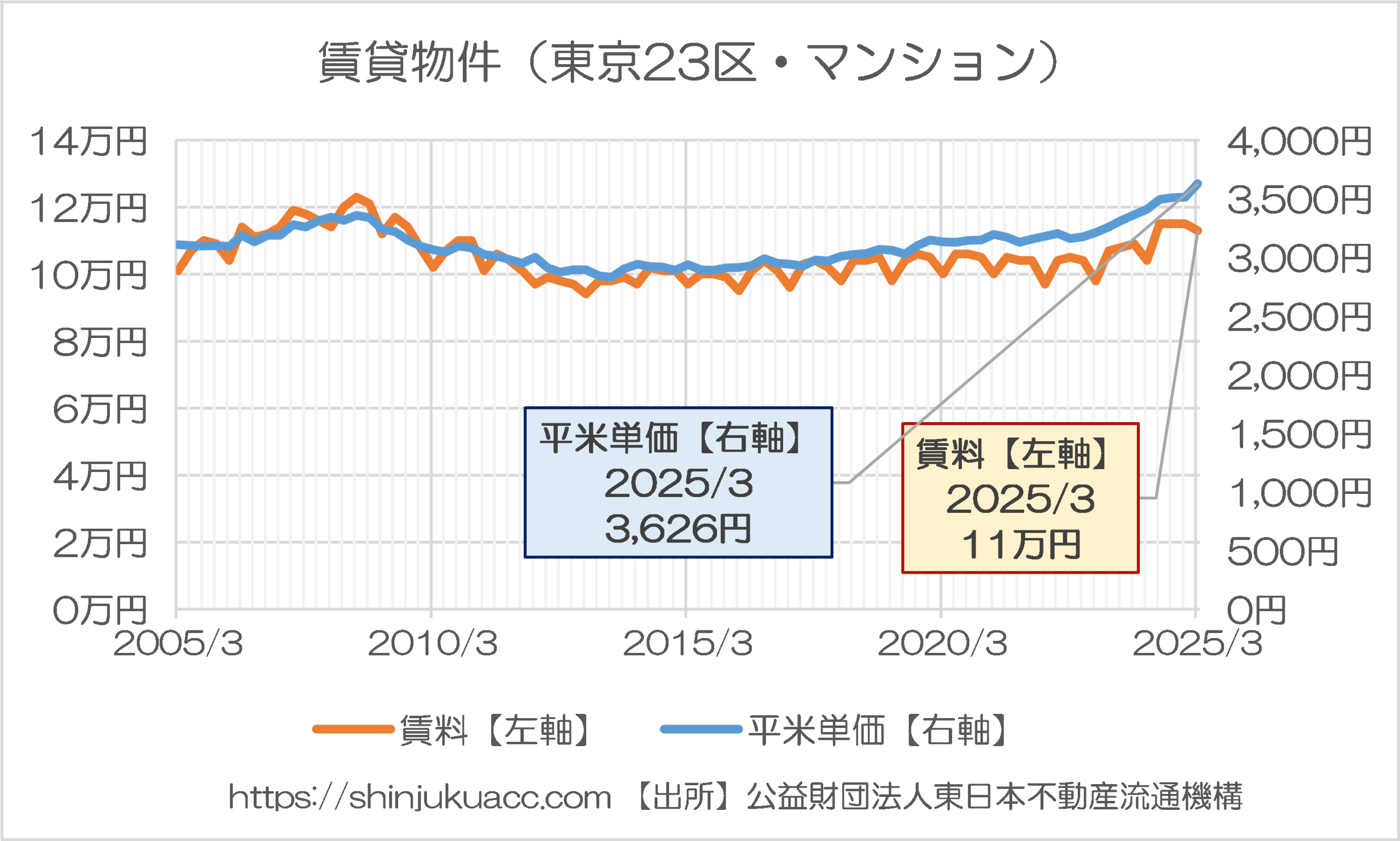

先日の『首都圏マンション賃料上昇始まる』でも報告しましたが、同じく東日本レインズのデータによれば、東京23区内の賃貸物件の賃料は上昇基調にあり、賃貸物件を借りる場合の賃料平米単価は2025年1~3月期において3,626円だそうです(図表2)。

図表2 賃貸物件(東京23区・マンション)

{kind=link}

(【出所】東日本レインズ『マーケットデータ』の『首都圏賃貸取引動向』データをもとに作成)

もちろん、賃貸物件の場合は物件の広さと平米単価がきれいに比例するわけではありませんが、今すぐ契約する場合、単純計算で独り暮らし用の20平米程度の物件だと約7.2万円、同棲用の40平米程度の物件だと約14.5万円、ついでにファミリータイプの60平米前後だと22~23万円、といったところでしょうか。

(※本稿読者のなかに不動産会社勤務など「本職」の方がいらっしゃれば、誤っていればコメント欄などでご指摘ください。)

賃貸だとペット、喫煙、DIYなどにさまざまな制約が!

また、賃貸物件にはほかにもデメリットがいくつもあります。たとえば「ペット可の物件」、「喫煙可」など、物件に条件が付く場合は賃料水準が上昇する傾向にありますし、部屋の改装も大家さんの許可が必要で、「部屋をDYIでおしゃれにリフォームしたい」、「壁紙を張り替えたい」といった希望が通らないこともあります。

こうしたデメリットに対し、持ち家の場合は(管理規約で許される範囲において)ペットを飼ったり、喫煙したりすることも自由ですし、何なら部屋を好きに大改造しても良いでしょう(といっても、部屋の大改造は構造計算がかかわることもあるため、管理組合の許可が必要、というケースはありますが…)。

さらに、持ち家は自分自身が転勤などで住まなくなった場合にも、他人に貸して賃料収入を得ることもできます(※ただし、銀行などから住宅ローンを借りたままで賃貸に出すと規約違反になる恐れがある点などについては要注意ですが)。

つまり、持ち家は「家賃がかからない」、「自分のライフスタイルに合わせ好きに暮らせる」などのメリットを享受することができるうえに、いざというときに他人に貸して賃料を得るなどの収益物件としての性質もある、れっきとした「資産」でもあるのです。

図表3 賃貸派vs持家派 どちらが有利か

| 比較項目 | 賃貸 | 持家 |

| 所有権 | なし(他人の持ち物) | あり(自分の持ち物) |

| 家賃 | かかる | かからない |

| 改装 | 家主の許可が必要 | 自分の判断でできる |

| 退去後 | 他人の持ち物なので退去すれば無関係になる | 自分の持ち物なので退去後に他人に貸せば賃料が手に入る(※) |

| ペット飼育や室内での喫煙 | ペットや喫煙に制限があることもある | マンションの管理規約で禁じていないなどの場合は自由 |

(【出所】当ウェブサイト作成。ただし「※」で記した項目は金融機関などから住宅ローンを借りている場合には制約が生じる可能性がある)

不動産所有のコストやリスク

これだけで見れば、明らかに賃貸よりも持ち家の方が有利に見えます。

なにせ、家賃がかからないうえ、その家に住まなくなれば他人に転貸して家賃収入まで得られるのですから(※ローン完済後などの条件あり)、それこそ「ひと粒で二度おいしい」、と思う人もいるかもしれません。

ただし、不動産の場合、話はそこまで単純ではありません。じつは、不動産はその種類や性質によっては、さまざまなリスクやコストも発生するからです。

コストの最たるものは、土地・建物(家屋)にかかる固定資産税です。基本的に毎年1月1日時点の不動産登記簿上の所有者に対して、市町村役場(※東京23区の場合は都税事務所)が課税してくる市区町村税です(※東京23区の場合は東京都税)。

また、マンションであれば、毎月、管理費や修繕積立金を管理組合に支払っているケースが多いですし、一戸建てであればこうした管理費・修繕積立金はなくても、定期的に建物の修繕・メンテナンスが必要です(それらを怠ると資産価値が下落したりします)。

さらには、自宅に対しては火災保険や地震保険をかけているケースも多いと考えられますが(※入ってない人は入っておいた方が良いと思われます)、こうした保険も、住宅を所有するための必要経費です。

余談ですが、「所有するならマンションが良いか、一戸建てが良いか」、といった議論もありますが(たとえばマンションだと管理組合がしっかりしていれば修繕計画を立ててくれる、など)、この論点については本稿ではとりあえず割愛します。

換金可能性はあるのか?

さらにもうひとつ考えておかねばならないリスクは、「換金」です。

住宅は買ったときと同じ値段で売れるとは限らないからです。

一般に新築物件は購入した瞬間、値段が落ちるといわれています。たとえば新築マンションの場合、建設した業者などの利益が乗っかっているとされるため、買って入居してすぐに売却するなどすれば、一般に購入価格と比べて価格は10~20%下落するといわれているようです(※物件によっても異なります)。

冒頭で示した過去記事でも触れたとおり、現在、東京都心部などでは不動産価格が上昇し続けているため、このようなケースでは例外的に購入価格よりも転売価格の方が上回ることもあるようですが、それも稀な話でもあります。

そして、住宅は経年劣化しますので、新築から10年、20年、30年と年数が経過するにつれ、価値も下がります。

たとえばあなたが25歳のときに35年ローンを組み、5000万円の新築物件を買ったとしましょう。頭金は1000万円、借入額は4000万円、金利は全期間固定の3.5%、元利均等弁済だったとすれば、毎月の返済額は約16.5万円です。

これに団体信用生命保険(団信)や地震保険、ローン手数料、保証会社向けの保証料(もしあれば)などが加わるため、60歳になるまで、毎月ざっと17万円を払い続ける計算です。35年間の支払総額はだいたい7000万円少々、といったところでしょうか。

ところが、ローンを払い終わったら、(かつてのインフレがない社会だと)35年かけて晴れてあなたの持ち物となった自宅の価値は、5000万円ではなく、2500万円くらいに値下がりしているかもしれません。使用状況によっては、たとえば一戸建ての場合だと、建物を撤去して土地だけの価値になってしまうこともあり得ます。

そんな状態になると、他人に貸すのも他人に売るのも苦労するかもしれません。

リスクと負動産

無視できない独居リスク

しかも、ライフサイクルで見ると、とくにファミリータイプ物件の場合に無視できないのが「独居リスク」です。若い夫婦が自宅を購入し、そこで子育てをしたものの、子供たちが巣立ってしまい、夫婦も年を取り、やがて片方が天に召されてしまうなどすれば、だだっ広い自宅にひとりで住むこともあり得るからです。

また、自分が住まなくなった(しかし希望する値段では売れない)自宅があったとしたら、それを他人に貸すということもできますが、思う値段で借り手がつかないケースもありますし、借り手がつかない期間でも固定資産税だ、管理費だといったコストは飛んでいきます。

売るに売れず、貸すに貸せず、大きな自宅にひとりで暮らしている―――。

そんな事例、意外と多いのではないでしょうか。

頑張ってローンを払って自分のものになった自宅、売っても大した値段にならず、修繕コストだの、税金だのといったキャッシュ・アウトが続くようであれば、それこそ「不動産」ならぬ「負動産」に化けてしまう可能性すらあるのです。

価格上昇や賃貸の場合もなにかとリスクあり

これとは逆に、インフレが進むためか、それとも人口流入によるためか、自宅が値上がりするという幸運なケースもあります。現在の東京都心のように、継続的に価格が上がっているという事例がそれです。

この場合、新築時に5000万円だった自宅を売れば1億円になっているかもしれませんが、売れば売却益に課税されます(自宅を売却した場合、一定要件を満たしていれば売却益のうち3000万円まで非課税になる制度もありますが)。

また、売るのではなく他人に貸す場合も、空き室リスクを意識しなければなりません。当たり前の話ですが、部屋が空き室のままだとおカネだけがどんどんと飛んで行くからです。

ただ、入居者を入れたいがために賃料を下げてしまうと、その分、安い値段で入居者が決まってしまい、その入居者がなかなか退去しなければ、家賃を大幅に上げることもできない、といった事態も発生するので、悩ましいところです。

さらに、賃貸募集・売却期間中も内見に来る人がいるかもしれませんので、電力会社と契約し、通電しておくべきですが、そうなると当然、電気代もかかります。さらにいえば、だれも住まなくなった家は傷みやすいので、定期的に窓を開けて換気したり、水道を流したり、と、なにかと手間がかかります。

このように考えていくならば、不動産経営のノウハウやセンスがない人は、迂闊に自宅を所有し続けない方が良いのかもしれません。

ゴールドオンラインの気になる記事とは?

以上の話は不動産経営のイロハのようなものですが、こうした前提条件を踏まえ、本稿でもうひとつ紹介したいのが、『ゴールドオンライン』というウェブサイトが26日、『Yahoo!ニュース』に配信したこんな記事です。

誰にも言えなくて…都内の100坪豪邸で暮らし、タクシー移動で豪華ランチを楽しむも、裏では「貯金わずか・生活に困窮」。年金月22万円・75歳女性が苦慮する「隠れ貧困」の実態【CFPの助言】

―――2025/05/26 10:02付 Yahoo!ニュースより【THE GOLD ONLINE(ゴールドオンライン)配信】

記事の表題からも内容は想像できると思いますが、『ゴールドオンライン』が報じた内容は「ハウスリッチ・キャッシュプア」、要するに都心に豪邸を持っているものの、現預金はあまり持っていないという高齢者の事例です。

要約すると、こんな具合です。

「都心に100坪の自宅を持つ75歳の女性(※記事では仮名表記)は年金22万円で暮らしているが、見栄から友人にレストランでごちそうしたり、タクシーを使ったりしており、家計は火の車」。

なんでも家の敷地は5年前に他界した夫が親から相続したもので、固定資産税だけでなんと年間50万円が飛んでいくというから、この時点でこの女性のが今のままの暮らしを続けることはできないということがよくわかります。

端的にいえば、独居女性に100坪の豪邸は広すぎます。

ちなみに記事によると「子どもたち」がいるそうですから、たとえば自宅を取り壊して土地を半分売却し、残り半分に二世帯住宅を建てて子供家族と同居するなど、方策はいくらでもありそうなものです(といってもお子さんの配偶者が同居を嫌がる可能性はありますが)。

物件を負動産にするかどうかは心がけ次第

そういえば、最近だと「負動産」という表現は、「売るに売れない自宅」を指す用語として、徐々にネットなどで浸透しつつあるようです。『ゴールドオンライン』の記事に出てきた高齢女性の事例も、もしかしたら思い入れが強すぎるあまり、売るに売れない「負動産」になっているのではないでしょうか。

実際、同記事でも執筆したCFPの方が「住まいの見直し」に言及していますが、「自分が住む自宅を見直すべきだ」、は、的を射たアドバイスといわざるを得ません(具体的な言及内容は「便利な駅近のマンションや郊外の小さな戸建てに移る」、といったものです)。

結局のところ、不動産も本人にとっては「長年暮らした思い出の自宅」かもしれませんが、本人の心構え次第で「資産」にも「負動産」にも化けるのではないか、などと思う次第です。

View Comments (3)

不動産所有者の頭のなかに、土地神話の残像が残っている限り、土地負動産になることは考えられないのではないでしょうか。

敷地100坪で建物は不明ですが固定資産税100万ですか。東京は恐ろしいですね。

我が家はボロ家で敷地100坪まではありませんが3ナンバーの車程度です。

いつも楽しみに拝読しております。

一昨年まで西日本の政令指定都市へ10年ほど単身赴任していました。親子2代の転勤族でガキの頃にその街に住んでいた土地勘もあり、赴任前に市内の地下鉄駅近の中古1DKを自己資金で購入し転勤後は自ら住んでいました。で、単身赴任が終わり昨年売却し結果益が出たのですが、それが丁度10年分の固定資産税とマンション管理費の合計額とほぼ同額でした。意図したことではありませんが、賃貸だったら必要だった10年分の家賃と原状回復費のキャッシュアウトをほぼゼロにでき「負動産」にならずに済んだわけで、大企業のような家賃補助や社宅制度がない会社勤務の身としてはとてもありがたい結果でした。ちなみに、譲渡益は申告して税金は払っています。