メガバンクと呼ばれる大手金融機関グループはいずれも業務純益が1兆円を超えていることがわかりました。メガ、大手、地方銀行等に至るまで、主要銀行等だけで1245兆円という巨額の預金量を持つ日本の金融機関は、デフレ・低金利環境で鍛えられたためか、規模、収益性ともにかなりの存在感です。

目次

大手金融機関の規模

日本の凄さといえば、個人的には、「メガバンク」と呼ばれる大規模金融機関が3つあること、そして、農林中央金庫やゆうちょ銀行のような、メガバンクに準じた金融機関がいくつも存在することだと思っています。

先週以降、金融機関が決算発表などを行っているなかで、やはり気になるのが、これらの金融機関の規模と収益性です。

このうち銀行の規模については、少し古いデータで恐縮ですが、全銀協『全国銀行財務諸表分析2023年度中間決算』のページに収録されている、2023年9月末時点の各銀行の決算データなどを見るのが便利です(図表1)。

図表1 大手銀行の総資産と預金量(2023年9月末、ゆうちょ銀のみ2024年3月末)

| 銀行コードと銀行名 | 総資産【百万円】 | 預金量【百万円】 |

| 0001 みずほ銀行 | 240,416,368 | 141,361,639 |

| 0005 三菱UFJ銀行 | 294,490,535 | 195,119,993 |

| 0009 三井住友銀行 | 252,141,100 | 151,884,588 |

| 0010 りそな銀行 | 40,408,579 | 33,978,381 |

| 0017 埼玉りそな銀行 | 18,307,791 | 16,870,376 |

| 0288 三菱UFJ信託銀行 | 37,886,944 | 12,390,536 |

| 0289 みずほ信託銀行 | 6,218,391 | 2,801,914 |

| 0294 三井住友信託銀行 | 70,840,280 | 37,861,930 |

| 3000 農林中央金庫 | 98,691,688 | 65,289,119 |

| 9900 ゆうちょ銀行 | 233,854,645 | 192,802,939 |

| 上記10社の合計 | 1,293,256,321 | 850,361,415 |

(【出所】ゆうちょ銀行以外の各社は全銀協データの2023年9月末時点、ゆうちょ銀行については決算短信の2024年3月末時点の計数)

大手10社で預金量は850兆円

なかなかに大きな数値の単位ですので、財務・経理などの仕事をしていない人にとっては、ちょっと面食らうかもしれません。このうちたとえば「0005 三菱UFJ銀行」の「総資産294,490,535」は「294兆4905億35百万円」、「預金量195,119,993」は「195兆1199億93百万円」、と読みます。

すなわち図表1に示した大手金融機関10社だけでも、総資産は1293兆円、預金量は850兆円にも達するのです。

ちなみに図表1に示したのは10社ですが、これらはメガバンク3社(MUFG、SMFG、みずほFG)、りそなHD、農中、ゆうちょ、SMTHの7社グループから構成されています。

たとえば「0005 三菱UFJ銀行」と「0288 三菱UFJ信託銀行」はMUFGに、「0001 みずほ銀行」と「0289 みずほ信託銀行」はみずほFGに、「0010 りそな銀行」と「0017 埼玉りそな銀行」はりそなHDに、それぞれ属しています。

その一方、メガバンク・グループのSMFGに属しているのは、図表1中では「0009 三井住友銀行」のみですが、SMFGは三井住友銀行以外にもSMBC日興証券やSMBC信託銀行、三井住友ファイナンス&リースなどの大規模な子会社を抱えているため、規模は巨大です。

3メガグループの業務純益は1兆円台に!

そして、とりわけMUFG、SMFG、みずほFGの3つのメガバンクは、収益もケタ違いです。

たとえば、「メガバンク」としては日本最大の三菱UFJ銀行を抱えるMUFGの場合、2023年度における連結業務純益は1兆8437億円で、前年度比で2494億円増えています。

同様に「メガバンク」の一角を占める三井住友FGは1兆5602億円で前年度比2838億円、みずほFGも1兆0369億円で前年度比2316億円の、それぞれ増益となるなど、収益規模は「桁違い」です(※なお、「業務純益」は、銀行業における業績指標としてよく用いられる利益の概念です)。

これをまとめたものが、図表2です。

図表2 メガバンクの連結業務純益(2024年3月期)

| グループ | 連結業務純益 | 前年同期比 |

| MUFG | 1兆8437億円 | +2494億円 |

| 三井住友FG | 1兆5602億円 | +2838億円 |

| みずほFG | 1兆0369億円 | +2316億円 |

(【出所】各社決算短信等)

「3メガ」以外の大手金融機関

一方、「独立系」の大手金融機関としては、ゆうちょ銀行、農林中央金庫、三井住友信託銀行などがありますが、このうち、ゆうちょ銀行についてはもともと郵便貯金という公的な金融機関だったという事情もあってか、国際展開は出来ていません。

しかし、農林中央金庫と三井住友信託銀行の2社に関しては、どちらも国際的な金融市場などでも広く事業展開を行っています(※なお、どうでも良い話かもしれませんが、三井住友信託銀行は三井住友銀行と名前が紛らわしいものの、SMBCの傘下には入っていません)。

なお、今期に関していえば、農林中央金庫とゆうちょ銀行の2社は、業務純益または連結業務純益がマイナスに転落しています。参考までに、3メガバンク以外の大手金融機関の業務純益も一覧にしておきましょう(図表3)。

図表3 メガバンク以外の大手金融機関の業務純益(2024年3月期)

| 会社 | 業務純益 | 前年同期比 |

| 三井住友信託銀行 | 3387億円 | +141億円 |

| りそなHD | 2114億円 | +156億円 |

| ゆうちょ銀行 | ▲1955億円 | ▲3255億円 |

| 農林中央金庫 | ▲1154億円 | ▲1678億円 |

(【出所】各社決算短信等。なお、三井住友TB、りそなHD、ゆうちょ銀行の3社については「連結実質業務純益」、農中については「単体業務純益」)

地銀・第二地銀も大規模化

これに加えて地方銀行・第二地方銀行のなかにも、数十兆円レベルの総資産を抱える金融機関が出現していることは見逃せません。図表4は、同じく全銀協データを参考に、2023年9月末時点の地銀・第二地銀の総資産上位10行を抜き出したものです。

図表4 地方銀行・第二地銀の総資産と預金量(2023年9月末)

| 銀行コードと銀行名 | 総資産【百万円】 | 預金量【百万円】 |

| 0177 福岡銀行 | 22,545,316 | 13,155,767 |

| 0138 横浜銀行 | 21,291,841 | 17,361,394 |

| 0134 千葉銀行 | 20,261,755 | 15,424,228 |

| 0149 静岡銀行 | 15,804,005 | 11,694,882 |

| 0190 西日本シティ銀行 | 13,613,919 | 9,990,121 |

| 0143 八十二銀行 | 13,487,208 | 8,244,794 |

| 0130 常陽銀行 | 13,121,457 | 10,293,080 |

| 0501 北洋銀行 | 12,655,043 | 10,493,698 |

| 0169 広島銀行 | 12,282,142 | 8,966,607 |

| 0158 京都銀行 | 11,481,205 | 8,595,203 |

| 上記10社の合計 | 156,543,891 | 114,219,774 |

| 上記以外の地銀・第二地銀 | 341,513,270 | 281,169,817 |

| 地銀・第二地銀合計 | 498,057,161 | 395,389,591 |

(【出所】全銀協データの2023年9月末時点の計数)

これでわかるとおり、少なくとも「総資産」に関していえば、上位10行までがすべて「10兆円超」であり、預金量に関しても10兆円を超えている銀行が6行存在します。また、地銀と第二地銀をあわせた総資産は498兆円、預金量も395兆円に達しています。

図表1に示した大手金融機関と図表4に示した地銀・第二地銀を単純合算すると、預金量は1245兆円、といったところでしょう(実際には、これら以外にも信金、信組、労金、農協などにも預金があるため、日本全体の資金量はさらに膨れ上がります)。

資金循環構造的に金融機関にカネが集まりやすい

この点、地域金融機関は2023年3月末時点において、たとえば地方銀行は62行、第二地銀は37行、信用金庫は254金庫、信用組合は145組合存在し、これら以外にも労働金庫や農協・漁協など、さまざまな金融機関が存在するため、これらの金融機関の決算分析を個別に行うのは困難です。

ただし、「大きな流れ」で見ると、国内金融機関に巨額の資金が集まるのは、日本の資金循環上の構造的な特徴といえるかもしれません。いつも当ウェブサイトに掲載している日本の資金循環構造(図表5)でも説明している通り、日本には家計などに巨額の金融資産が有り余っているからです。

図表5 日本の資金循環構造(2023年12月末時点)

{kind=link}

©新宿会計士の政治経済評論/出所を明示したうえでの引用・転載は自由

ちなみに「海外部門」の資金不足(484兆円)は、日本から見たら資金余剰状態にあることを意味します。

同様に、先日の『日本の対外投資は金融業が主導…中韓との関係は希薄化』でも指摘したとおり、日本の対外純資産は巨額です。

財務省が28日に公表した『本邦対外資産負債残高』によると、2023年12月末時点における日本の対外資産合計は1488兆円、対外負債合計は1017兆円で、純資産額は471兆円でした。2022年12月末の419兆円と比べ、純資産は約52兆円も増えました。

(※なお、こちらの『本邦対外資産負債残高』の「471兆円」と資金循環統計の「484兆円」には微妙なズレがありますが、これは単純に「集計方式が異なるため」と考えて良いでしょう。)

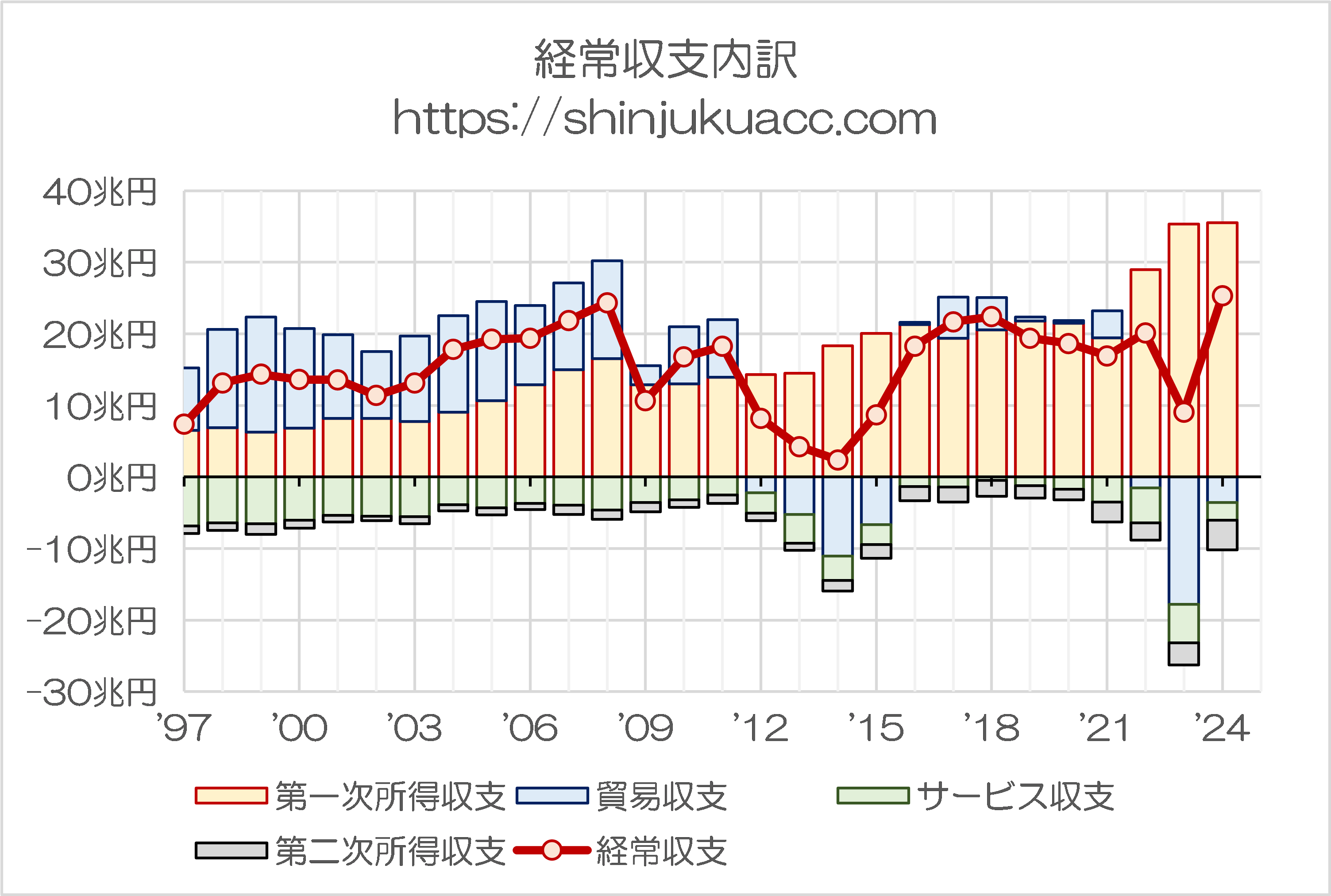

「第一次所得収支」で経常収支を稼ぐニッポン

そして、以前の『日本はこれから「製造・金融・知財大国」を目指すべき』でも取り上げたとおり、現在の日本の経常収支構造は、「金融」に大きく依存している状況にある、という点についても、忘れてはならない点でしょう。

| 経常収支に関する内訳を分析していくと、興味深いグラフが出来上がりました。日本は巨額の経常黒字を計上しているものの、サービス収支については(日本経済の規模に比し僅少ながらも)赤字基調が続いています。しかし、旅行収支の黒字もさることながら、「知的財産権等使用料」の黒字幅が意外と大きい、という実態も見えてきます。いずれにせよ、日本は国家戦略として、観光立国よりも製造、金融、研究開発――などの分野を強化することを目指すべきではないでしょうか。円安は「メリット>デメリット」当ウェブサイトにおいて連日のよ... 日本はこれから「製造・金融・知財大国」を目指すべき - 新宿会計士の政治経済評論 |

あらためて、財務省の公表値をもとに、経常収支の内訳を確認しておきましょう(図表6)。

図表6 経常収支内訳

{kind=link}

(【出所】財務省『国際収支の推移』データをもとに作成)

すなわち、この統計的事実から読み取れるのは、現在の日本はすでに金融・投資大国でもある、という実態です。

第一次所得収支に含まれるのは、金融機関や保険・年金基金といった機関投資家の海外向け投融資から発生する巨額の受取利息配当金に加え、あるいは総合商社やメーカーなどが海外に保有している投融資、海外子会社、海外製造拠点などから上がる配当金などです。

このうち、少なくとも日本国内の金融機関のうち、とりわけ海外拠点を有する社などが保有する巨額の資産の一部が外国への投融資となり、巨額の利益を生んでいるという構造は見逃せないでしょう。

いずれにせよ、長引くデフレ不況のためでしょうか、国内にダブつく資金が預金として金融機関に流れ込むという構図が続いてきたことが、結果として日本の金融機関に対しても運用圧力を強め、日本の金融機関の高い資産運用能力につながったのだとすれば、ある意味では皮肉といえるかもしれません。

そして、少なくとも日本の金融機関の多くは、この厳しい低金利環境下で利益を叩きだしてきたわけですから、これは素直に素晴らしいことだと思うのですが、いかがでしょうか。

View Comments (8)

保有している日本国債をどこまで減らせたかで,今後の成績表が決まる気がします。利回りが低くて含み損が出ている国債も,満期まで表面化しないように持ち続けれらる体力があるかどうか。貸し出し金利は上がるけど,借りてくれて倒産リスクが低い貸出先がどれだけあるかも。外債については,保険は沢山持っていても,銀行はそれほど持っていないはず。ついに,長期国債の金利が1%を超えたので,金融機関がどういう行動を取るか,よく観察してみましょう。

>なお、今期に関していえば、農林中央金庫とゆうちょ銀行の2社は、業務純益または連結業務純益がマイナスに転落しています。

ゆうちょはなぜマイナスなんだろう?と思ってググってみたら、こんな分析が昨日出てました。

ゆうちょ銀行の運用は大丈夫? 農中金は巨額損失 金利上昇でも株価が上がらない理由

2024年5月30日 17時0分

https://news.infoseek.co.jp/article/finasee_13577/

>評価損益の内訳を見ると、デリバティブ取引および時価ヘッジ効果額のマイナスが大きくなっています。これは主に為替ヘッジによる損失です。円安が進行したため為替ヘッジにかかる取引は損失となり、全体の運用を圧迫しました。

三大メガバンクの為替ヘッジにかかる取引の損失は幾らだったのでしょうね?

金融機関は国債購入を通じて国に金を貸している、つまり「国の借金」を増やして儲けていますから、これは悪い好業績ですね。

民業圧迫だとか言って、郵便を民営化した小泉純一郎さん、民営化してもしなくても、銀行を圧迫なんかしてませんね。

民営化前、郵便貯金は国債を買ってその利子で稼いでいた、つまり、国債消化機関だった。今も中身は分からないけれど、債権運用で稼いでいる。ちっとも、民業、つまり、民間銀行を圧迫なんかしていない。

小泉さんて、あんまり物事の中身が理解出来ない人なのか?その当時、郵便預金の運用方法を調べもせず、郵便貯金の預金量が余りにも巨額だということで民営化することに固執した。

今は、原発のことを表面的に理解して、原発反対、と騒ぎ廻っている。

そう言えば、当時、彼の事は、ポピュリスト政治家、ワンフレーズ政治、とマスゴミは書いていた。

マスゴミも、偶には、本当の事を見抜くようだ。

もっとも、ワンフレーズに簡単に乗せられる国民のレベルも、ね。

預金取扱機関の負債としての預金貯金が1730兆円にたいして貸出しが948兆円。

貸出先がすくないんだね。余った金のうち505兆円も日銀に預けてる。

>余った金のうち505兆円も日銀に預けてる。

日銀のお涙金利しか当てに出来ないなんて、金融機関、やめたらいいのでは?

日銀が直接、国民の金預かって金利付けた方が、銀行の働かない行員の給料の原資になる分の鞘金利の分、国民への金利を高く出来る。

日銀預けが多いのは、その分銀行が本来の仕事をしていないということ。

貸出先を見つける、というより、貸出先を創り出す能力を養わないとね。

と言う発破を掛けると、不動産バブルを作り出そうという、安易なことを考える。やはり、銀行って何かの原点を見つめ直す必要がありそう。

「国債を減らす}=「日本の銀行が保有している国際を減らす」=「代わりにスリランカ国債あたりを買う」

そういうのが目的の政策だよ

多分

松下幸之助も言ったように、不景気またよしですね。

資本主義は好況が続けば経営が甘くなりバブルになりがちです。

低金利という厳しい経営環境が続いたことが現在の業績に反映されたのでしょう。