営業利益が減って支払利息が増えている企業が韓国で社会問題化しつつあるようです。韓国紙の報道によると「限界中小企業」、すなわち3年連続して営業利益の額が支払利息の額を下回った中小企業が、コロナ禍前の2019年と比べ、2023年末で49.2%も増えたのだとか。これについては韓国の資金循環統計や債券・金利市場の統計などでも裏付けられます。

史上最高値目指す日本の株式市場

日本の株式市場は20日、日経平均株価が前日比106円77銭安の38,363円61銭で取引を終えました。1989年12月29日の史上最高値水準(38,915円87銭)まであと552円26銭に迫っているなか、近日中に史上最高値更新はあり得るのか、気になるところです。

ただ、日本経済を議論するうえで、ひとつ、忘れてはならないことがあるとしたら、日本の家計部門が巨額の資金を持っているという事実ではないかと思います。

資金循環統計を見ると、2023年9月末時点で日本の家計部門が保有している金融資産の額は2121兆円にも達しているのですが、うち現金預金が1113兆円で全体の52.47%を占めており、保険・年金・定型保証539兆円(25.41%)、株式等・投資信託受益証券374兆円(17.64%)がこれに続きます。

よく「国の借金は1200兆円を超えていて、危機的状況だ」、などとぬかすメディアもあるのですが、そもそも国債の8割以上が日銀や銀行、保険、年金基金などの国内機関投資家で消化されていて、その国内投資家も国内で資金調達をしているわけですから、どうやって「危機的状況」に陥るというのでしょうか。

なんだか、意味がよくわかりません。

ただし、「国の借金が危機的水準にある」、「このままだと日本は財政破綻する」、などと主張する人たちの圧倒的多数は、明らかに資金循環統計を読んでいないか、知っていても無視しているため、正直、「事実関係を無視してあり得ないことを述べている」と結論付けるのが妥当でしょう。

いずれにせよ、現在の日本では非金融法人企業に対する金融機関などからの貸付残高も少しずつ増えているものの、資金需要は依然低調で、結果的に「使われていないおカネ」が有り余り、最終的に海外部門に対する投融資(とくに対外証券投資と対外直接投資)に廻されているのが実情でしょう。

日本と違って企業貸出が伸びる韓国

さて、こうしたなかで、日本と同じ基準で外国を議論することができないという実例がありました。

当ウェブサイトではいくつかの国の資金循環統計をダウンロードし、さまざまな角度からそれらを確認しているのですが、こうしたなかで気になったのは、私たちの隣国である韓国の法人に対する融資状況です。

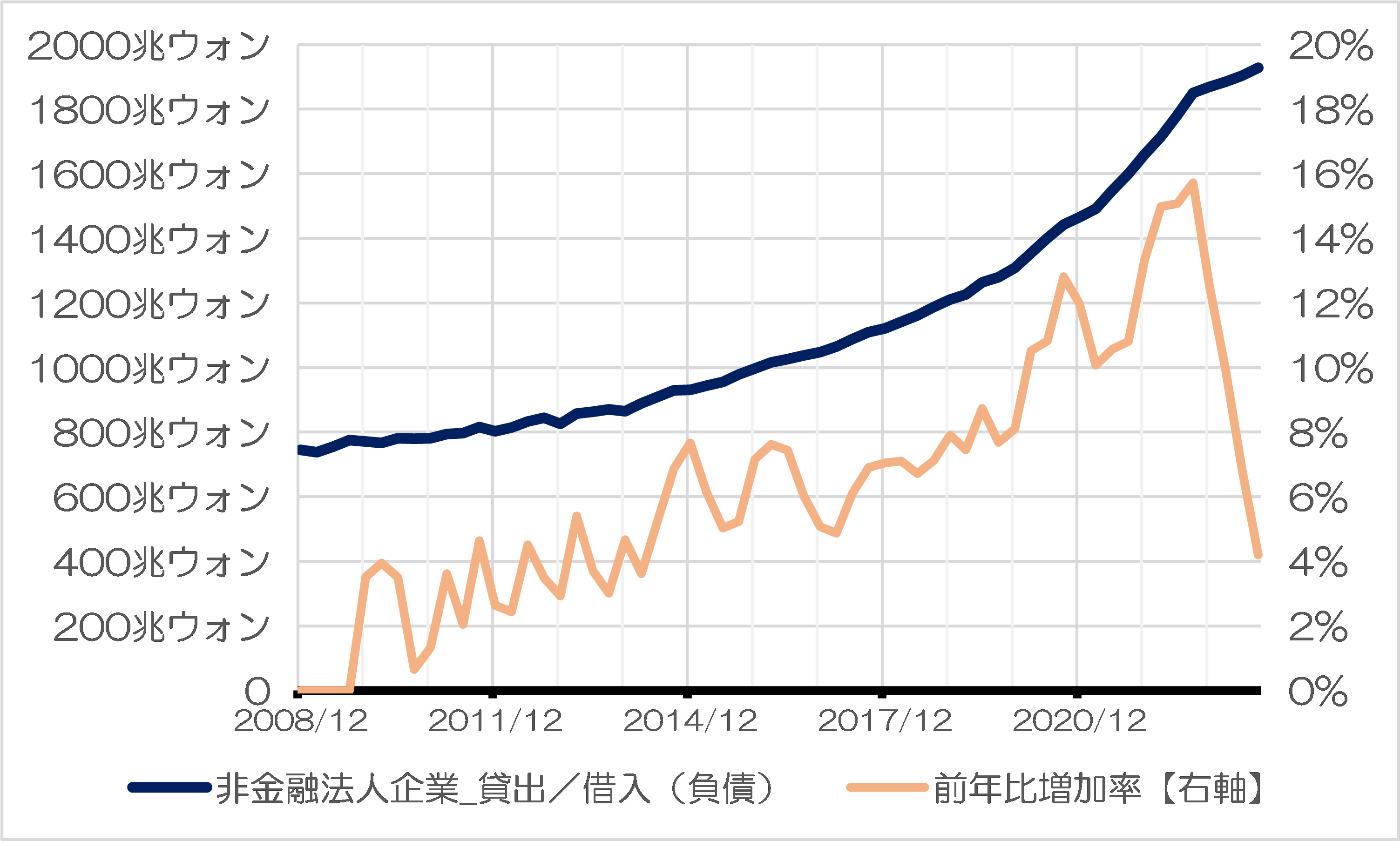

具体的には韓国銀行が発表している資金循環統計(2008SNA基準)をもとに、非金融法人企業に対する銀行等のローンの状況をグラフ化してみると、2019年前後から与信が急伸し、コロナ禍直後の2020年あたりから伸び率が高止まりし、その伸び率が直近1年間で急落しているのが確認できます(図表1)。

図表1 韓国の非金融法人企業に対する貸出金とその伸び率

{kind=link}

(【出所】韓国銀行データをもとに作成)

2008年12月からの1年間の伸び率がゼロになってしまっているのは、「2008SNA基準」に基づくデータが2008年12月以降分以降からしかないためであり、同期間の韓国の貸出金の伸び率がゼロ%だった、という意味ではありません。

金利高止まりの韓国

それはともかく、とくに2019年以降の韓国といえば、低金利などを背景にした不動産融資の伸び(あるいはそのバブル懸念)が指摘されていた時期とも重なります。

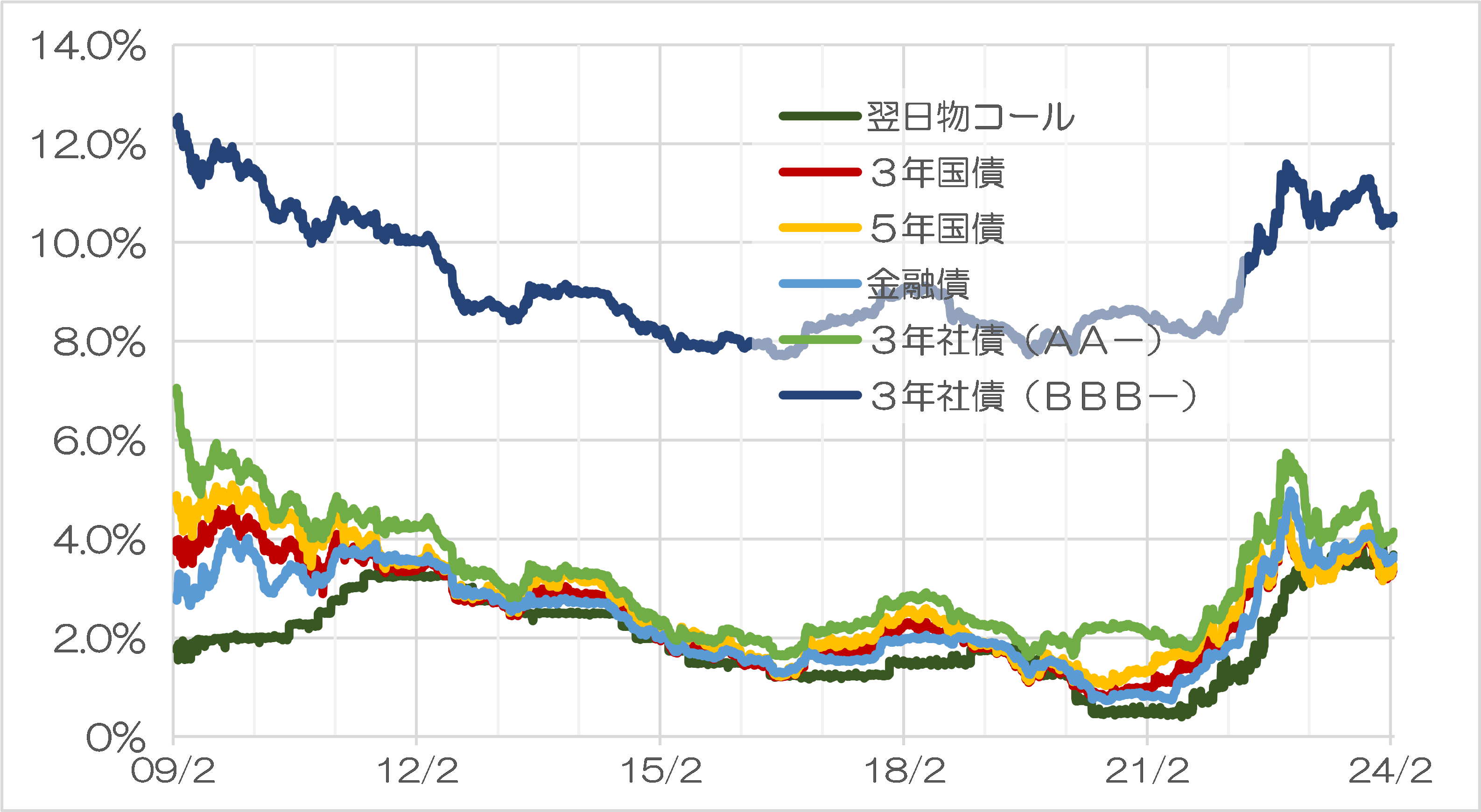

同じく韓国銀行のデータから、同国の金利・債券市場における利回りデータをグラフ化しておくと、とりわけ米FRBが金融引き締め姿勢に転じた2022年あたりから韓国も金利が急騰し、とりわけトリプルB格付の3年物社債利回りが10%で高止まりしていることが確認できるでしょう(図表2)。

図表2 韓国の債券・金利市場

{kind=link}

(【出所】韓国銀行データをもとに作成)

他国のことながら、なにやら心配になってしまいます。

先日の『鈴置論考で読む韓国の不動産危機』や『資産バブルに苦慮する韓国…多重債務者数がさらに増大』などでも取り上げて来たとおり、韓国の家計部門は過剰な債務で苦しんでいるのではないかとの疑いが濃厚、という状況です。

これに加えて企業も過剰債務に苦しんでいるのではないか――。

そんな疑念が頭をもたげます。

限界中小企業が増加する韓国

こうしたなかで、韓国紙『中央日報』(日本語版)は20日、またしても気になる記事を配信しています。

韓国、稼いだ金で利子も出せない中小企業が4年で49%増える

―――2024/02/20 09:21付 Yahoo!ニュースより【中央日報日本語版配信】

記事によると韓国銀行が19日に発表した2023年4-6月期における名目GDPに対する企業信用割合が124%と「過去最高を記録した」のだそうです。

中央日報はこれについてこう述べます。

「こうした企業負債はコロナ禍後にさらに速いスピードで拡大している。コロナ禍で一時的不況を体験した企業が低金利を活用して借入を早く増やしたが、その後の金利引き上げまで重なり利子負担が大きく増えたためだ」。

先ほど図表1で確認した、コロナ禍以降の与信の伸びの激しさは、低金利でとりあえず負債を積み増したものの、その後の利上げで金利負担にあえいでいるという韓国の企業の姿を示したものだったようです。

中央日報によると昨年7-9月期の銀行の企業向け貸付は1241兆ウォンで、これはコロナ禍前の2019年末の876兆ウォンと比べ41.7%増加したのだそうです(図表1に示したものと金額が異なっているのは、比較の基準が異なるからだと思われます)。

ただ、これについて気になるのは、それだけではありません。

中央日報によると、金融研究院が19日にまとめた報告書で、「インタレスト・カバレッジ・レシオがマイナス10以上の不良企業」(※原文ママ)の負債が総企業負債に占める割合が、2020年の6.8%から2022年には11.76%に急増したのだそうです。

ちなみにここでいう「インタレスト・カバレッジ・レシオ」の定義はよくわかりません。記事では「インタレスト・カバレッジ・レシオがマイナス10以上なら、利子負担より赤字幅が10倍以上大きいという意味だ」、などと記載されていますが、ちょっとここの記述の解読は困難です。

ただ、一般に「インタレスト・カバレッジ・レシオ」は、営業利益の額を支払利息の額で割った比率のことであり、これが100%を割っているという状態は、営業利益で利息すら支払えない状況を意味します。

中央日報の記事ではこのインタレスト・カバレッジ・レシオが1未満の状態――すなわち、「稼いだ金額よりも利子負担が大きい」状態――が3年以上続いた中小企業のことを「限界中小企業」と定義し、このような企業が2023年12月末時点で15,694社と、2019年の10,513社から49.2%増えたとしています。

また、業種的に見ると、こうした利子負担は不動産関連企業で増えているそうであり、金融研究院の調査では、インタレスト・カバレッジ・レシオが低い企業はそれぞれ、電気ガス業で35.83%、不動産業で13.95%、建設業で9.94%――、などとなっているのだそうです。

企業で利益が大きく減少し、借金が大きく増えている韓国――。

今後の同国の経済動向は、何かと気になるところではないかと思う次第です。

View Comments (5)

米国や中国、それに欧州といった国とは異なり、韓国経済が、日本経済に及ぼす影響は、たかが知れています。そんななかで、隣国の経済不振の話をするのは、「他人の不幸は蜜の味」心理かと思いますので、私は乗りません。

韓国経済の先行きは少子化とかで明るくなく、日本に対する影響が大きくなる可能性も低いので、基本的な思考パターンがすり合わないなか、無理して付き合う必要はなく、日韓関係は、段階的縮小方針で臨むべき、というなら大賛成です。

今後日本が注意しないといけないのは、外貨を稼げる商品のダンピングではないでしょうか?

半導体、造船、鉄鋼などの業界が政府の支援を受けて安値攻勢を仕掛ける可能性が大きいと思います。

韓国に優しいバイデン大統領は黙認するのでしょうか?

トランプが当選すれば、韓国は色々と追い込まれると思います。

はるちゃん 様

半導体、造船、鉄鋼などの業界が政府の支援を受けて安値攻勢を仕掛ける可能性が大きい >

そもそもそのようなダンピングを国家レベルで意図的に行える、それだけの体力が現在の韓国に残されているかどうか・・・。

少しばかり・・・疑念が湧きます。

岸田政権は最近はこれといった対韓譲歩をしていませんね。

支持率が下がったせいでそれどころではないのかな?

ですがそろそろ韓国側から抱き着いてきそうな予感。嫌だなあ。

>ちなみにここでいう「インタレスト・カバレッジ・レシオ」の定義はよくわかりません。

昔習ったような気がする。要するに利息支払いの原資は営業利益なのだから営業利益は支払利息を上回っていなければならないというような論拠だと記憶している。

営業利益の計算過程で減価償却費のように出金しない費用などもあるので、あまり役に立たない指標のような気がする。