当ウェブサイトでは以前から、SWIFTやIMFなどのデータに着目し、人民元の国際化は「意外と進んでいない」とする点を指摘してきました。ただ、これに対し、日経新聞(電子版)に24日付で、『中国の二国間決済、人民元初の米ドル超え』と題した記事が掲載されていました。当ウェブサイトで解説してきたデータと整合していませんが、これについてどう考えるべきでしょうか。

目次

日経「中国の二国間決済、人民元が米ドル超え」

日経電子版に先日、こんな記事が掲載されていました。

中国の2国間決済、人民元初の米ドル超え 23年4〜6月

―――2023年7月24日 17:02付 日本経済新聞電子版より

これは、「中国が取引相手となる二国間決済」で、「企業や機関投資家などによる決済通貨を集計したところ、人民元建ての割合は2023年4-6月期に49%となり、初めて米ドル建てを上回った」、などとする記事です。「資本市場の開放やロシアとの取引拡大の影響」だそうです。

ただ、これについては当ウェブサイトの『西側諸国は特別引出権からの人民元の除外も検討すべき』でも取り上げた、「人民元の国際化は意外と進んでいない」とする統計データとは、あまり整合していないように見受けられます。

| 結論からいえば、そもそも利便性が高くない通貨が米ドルに代わって覇権を握るという可能性はありません。当ウェブサイトではしばしば取り上げてきたとおり、人民元は2016年にIMFのSDR構成通貨に指定されましたが、外貨準備通貨、オフショア債券、国際送金取引などにおいて、ドル、ユーロ、ポンド、円などと比べ、現状ではまだまだマイナーな存在です。人民元が国際化?人民元がIMFのSDRに=2016年10月通貨はしばしば、「経済の血液」にたとえられます。そして、世界には国際的に通用するほど信頼されている通貨(あるいは... 西側諸国は特別引出権からの人民元の除外を検討すべき - 新宿会計士の政治経済評論 |

というのも、人民元は、世界の外貨準備高の構成通貨としてのシェアも、SWIFTのデータで確認できる国際送金シェアも、決して高いとは言えないからです。

中国当局のデータについては分析は難しい

ではどうして、日経新聞と当ウェブサイトで結論が変わってくるのでしょうか。

そのポイントは、日経新聞が集計したデータが「中国が取引相手となる二国間決済」だからです。

日経新聞によると、データは「中国国家外貨管理局が公表する統計資料を基に、企業や個人、投資家の越境(クロスボーダー)取引を通貨別に集計」したものだそうで、これについては正直、データの名称も明らかにされていないため、記事の内容について直ちに検証することは難しそうです。

もちろん、時間をかけて該当するデータを探し当て、日経新聞に掲載されているのと同じグラフが作れるかどうかをチェックしてみても良いのですが、正直、あまりその実益を感じません。当ウェブサイトで継続的にトレースし続けているデータからも、人民元の国際化の現状はよくわかるからです。

比較時点を恣意的に選んでいませんか?

ただ、当ウェブサイトでこの記事を取り上げた理由は、「人民元の国際化」とやらが進んでいるのかどうかを、改めて検証するためではありません(その検証作業ならばこれまでも頻繁に行ってきました)。

それよりも注意喚起したいのが、記事に掲載された図表と本文の説明書きです。

記事には「世界で人民元決済はまだ少ない」と称し、SWIFTのデータ(おそらくは『RMBトラッカー』)による、こんな趣旨の図表が掲載されています(図表1)。

図表1 日経新聞に掲載されていた図表

| 通貨 | 2018年6月 | 2023年6月 |

| 米ドル | 39.35% | ↗42.02% |

| ユーロ | 33.97% | ↘31.25% |

| 日本円 | 3.60% | ↘3.36% |

| 人民元 | 1.81% | ↗2.77% |

(【出所】SWIFT『RMBトラッカー』データをもとに、日経新聞記事図表を再現)

最新のデータである2023年6月のものと、おそらくその5年前である2018年6月のものを比較し、米ドル、ユーロ、日本円、人民元の4つの通貨についてそれぞれの決済シェアを示したもので、ご丁寧に、2023年6月時点の「増減」もわかりやすく矢印で示されています。

そもそも論として、この図表、比較の時点を恣意的に選んでいないでしょうか。というのも、本文には、こんな趣旨の記載があるからです

「世界のGDPに占める中国の割合に比べて、人民元決済の世界シェアはまだ少ない。ただ約5年前の1.81%からは上昇しており、存在感が徐々に高まっている」。

…。

比較時点を書き換えたら結論は変わる

まるで、人民元の決済シェアが1%ポイント近く上昇したかのような印象を受けますが、この本文の書き方に関しては、非常に不正確です。なぜなら、国際送金シェアは細かく変動しているからです(※ちなみに決済通貨シェアランキング第3位の英ポンドが図表に含まれていない理由についても不明です)。

記事ではたまたま2018年6月との比較が掲載されていますが、これをたとえば2022年1月との比較に書き換えると、図表2のような状況です。

図表2 日経新聞に掲載されていた図表(年月を変更したもの①)

| 通貨 | 2022年1月 | 2023年6月 |

| 米ドル | 39.92% | ↗42.02% |

| ユーロ | 36.56% | ↘31.25% |

| 日本円 | 2.79% | ↗3.36% |

| 人民元 | 3.20% | ↘2.77% |

(【出所】SWIFT『RMBトラッカー』データをもとに、日経新聞記事図表を再現)

いかがでしょうか。

こちらの図表だと、日本円のシェアが0.57ポイントと大きく伸びる一方、人民元のシェアが0.43ポイントと大きく低下しているように見えます。同じく、2015年8月との比較に書き換えてみると、図表3のとおりです。

図表3 日経新聞に掲載されていた図表(年月を変更したもの②)

| 通貨 | 2015年8月 | 2023年6月 |

| 米ドル | 44.82% | ↘42.02% |

| ユーロ | 27.20% | ↗31.25% |

| 日本円 | 2.76% | ↗3.36% |

| 人民元 | 2.79% | ↘2.77% |

(【出所】SWIFT『RMBトラッカー』データをもとに、日経新聞記事図表を再現)

こちらの図表でも、やはり、「2015年8月と比較すれば」、2023年6月の通貨別決済シェアでは、人民元が減り、日本円が相当に増えているように見えてしまいます。

人民元のシェアの推移

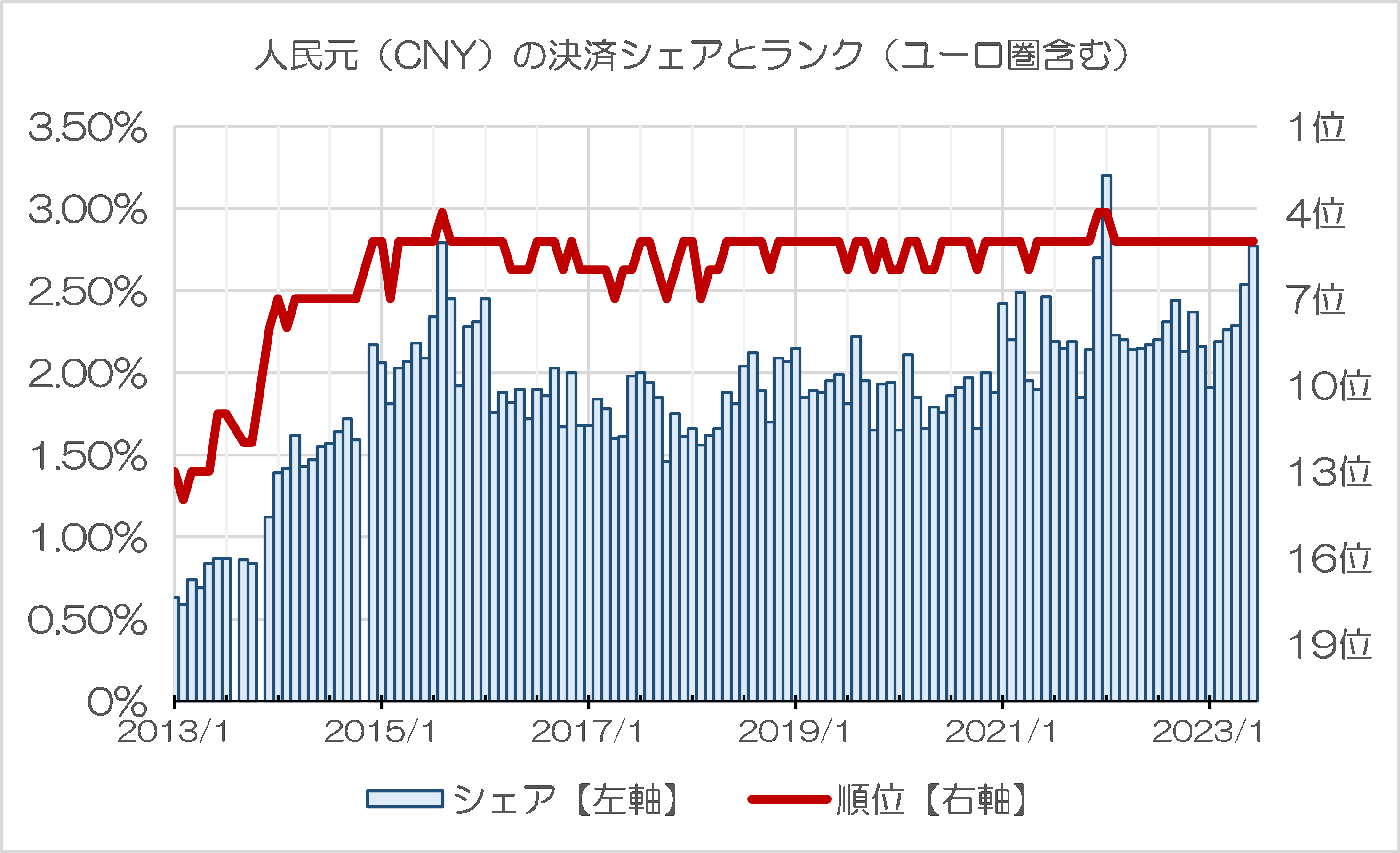

つまり、この手の決済シェアランキングを見るときには、どこかの「時点」で切り取るのではなく、可能ならば連綿としたデータでグラフ化すべきなのです。その「グラフ化」作業を行った結果が、図表4、すなわち人民元の国際送金シェア(※ユーロ圏含む)の推移です。

図表4 人民元(CNY)の決済シェアとランク(ユーロ圏含む)

{kind=link}

(【出所】SWIFTデータをもとに著者作成)

これで見るとわかりますが、国際送金における人民元のシェアは、2021年末から22年初めにかけて急騰していて、今年5月や6月もシェアが伸びていることがわかるのですが、その一方で、人民元のシェア自体はこの数年で、伸びたり縮んだりを繰り返していることがわかります。

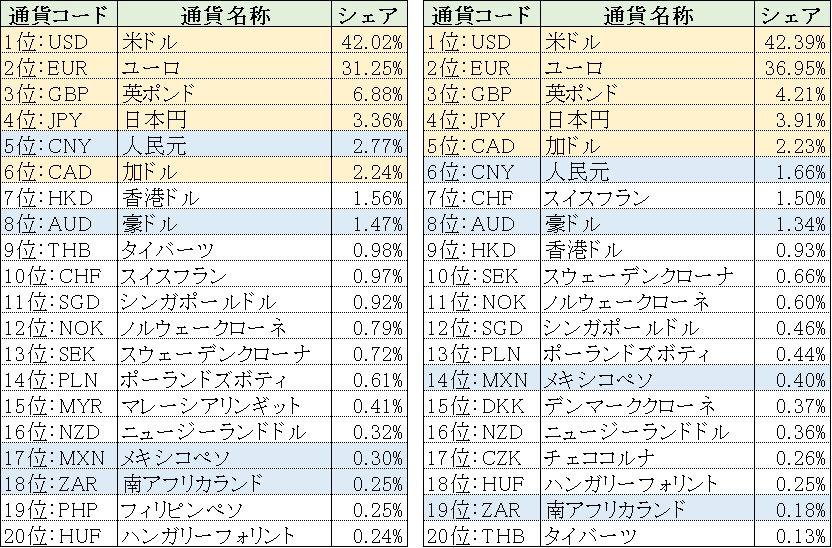

また、日経新聞の記事では明記されていませんが、一連のデータはあくまでもユーロ圏を含めた国際送金シェアであり、ユーロ圏を除外したデータに関していえば、人民元のランキングは5位ではなく6位に下がります(図表5)。

図表5 2023年6月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外)

{kind=link}

(【出所】SWIFTデータをもとに著者作成)

いずれにせよ、正直、日経新聞の記事は、データの扱いが非常に乱雑です。

米ドルのシェアは減っていない

しかも、記事にはほかにも問題点があります。

こんな趣旨の記載が、それです。

「米国がドルの支配的な地位を使ってロシアに金融制裁を実施し、一部の国々が『脱ドル』を考える契機となった」。

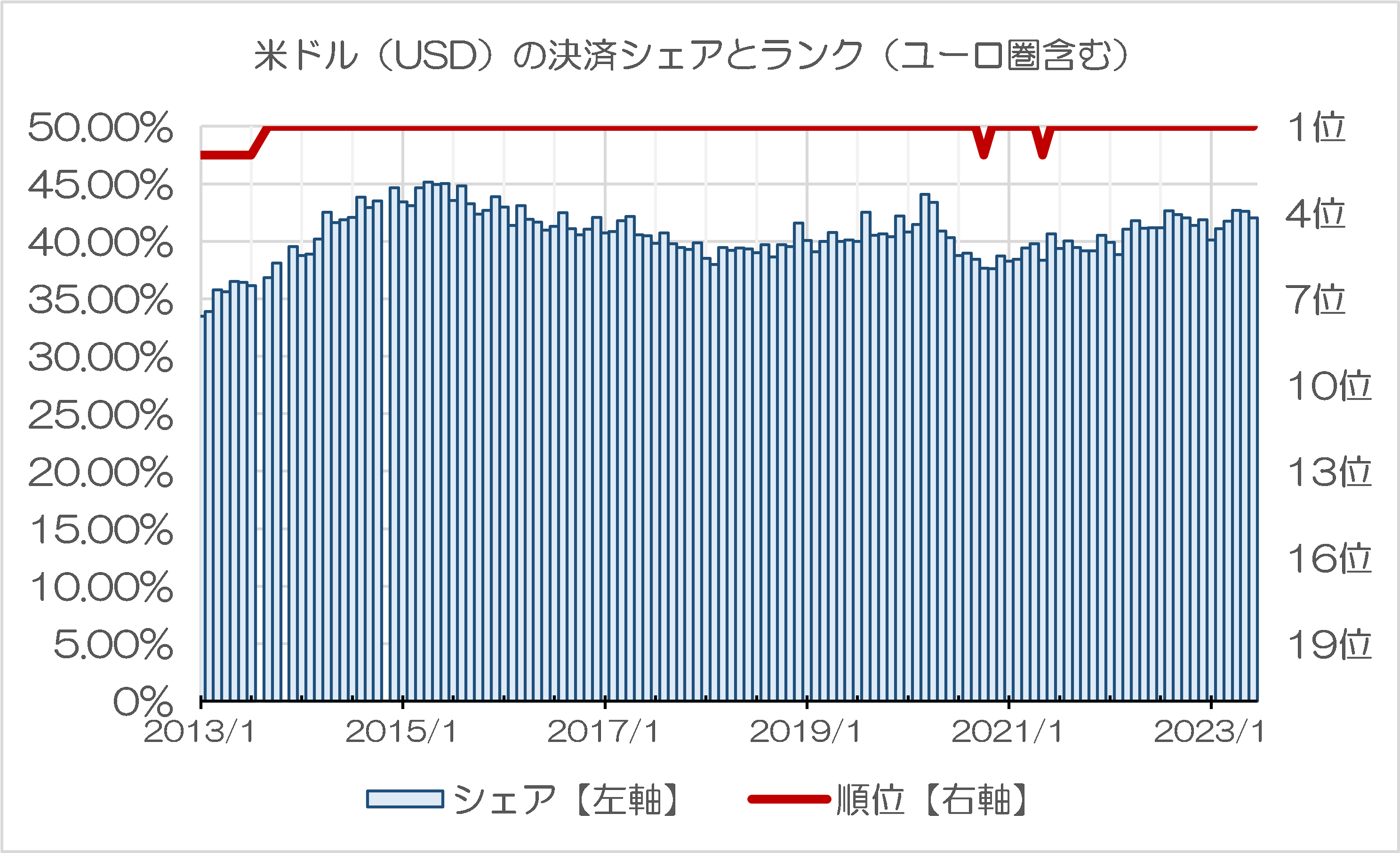

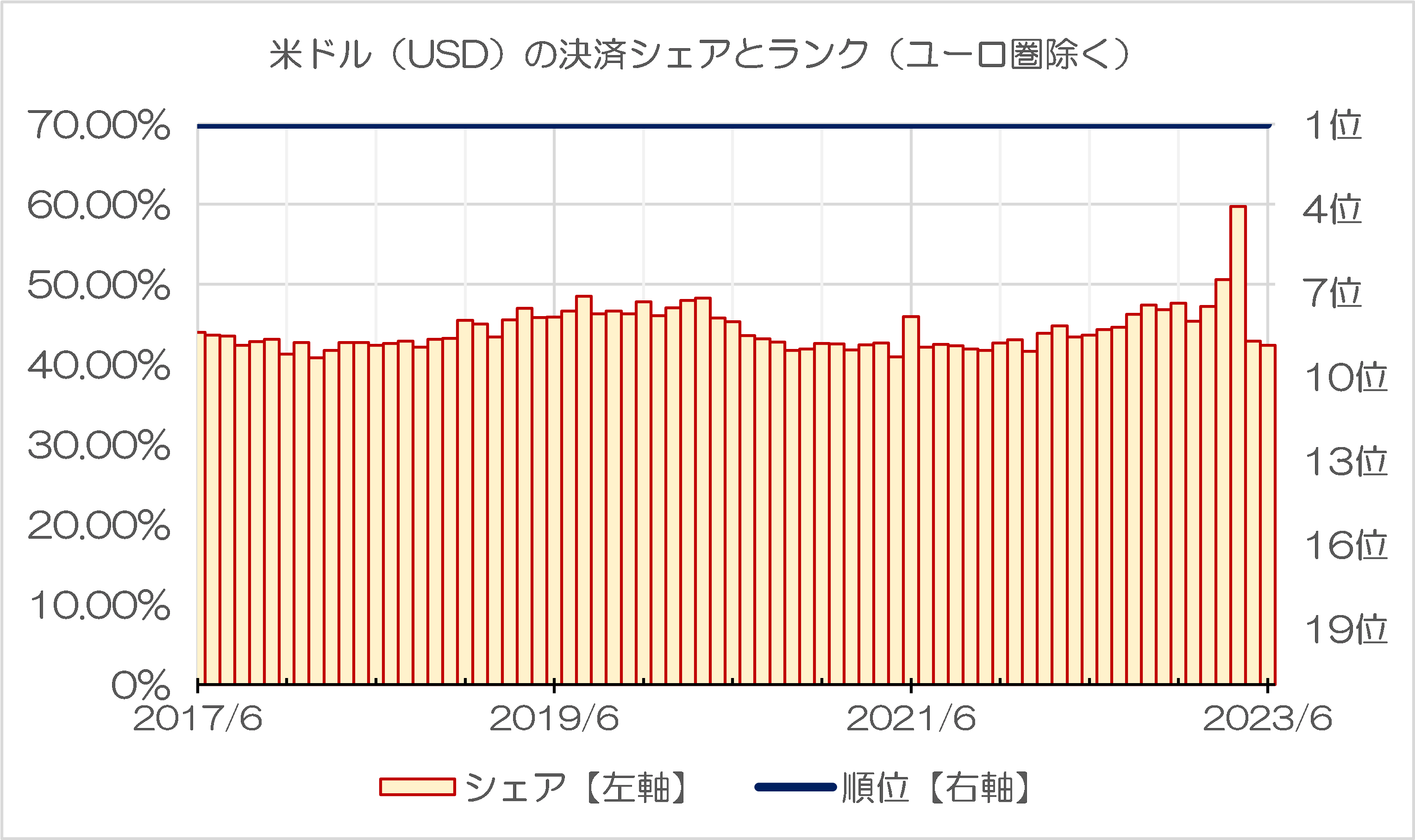

この点、少なくともSWIFTのデータ上、2022年3月以降、米ドルの決済シェアが大きく低下したという事実はありません(図表6)。

図表6-1 米ドル(USD)の決済シェアとランク(ユーロ圏含む)

{kind=link}

図表6-2 米ドル(USD)の決済シェアとランク(ユーロ圏除く)

{kind=link}

いかがでしょうか。

2023年4月に限定していえば、ユーロ圏外における送金シェアが6割近くに上昇しています(※その反面、ユーロのシェアについては急落しています)。

米国「だけ」が制裁を実施したわけではない

また、「米国がロシアに金融制裁を実施した」、とあり、これだとまるで米国「だけ」が制裁を加えたように見受けられますが、現実にはそうではありません。ユーロ圏、英国、日本、スイス、カナダ、豪州など、外貨準備の通貨構成シェアの多くを占める国々も同様に、ロシアの外貨準備の凍結を実施しています。

そして、外貨準備に占める通貨別シェアについて、2023年3月末時点と、ウクライナ戦争開戦直前の2021年12月末について比較しておくと、図表7のような具合です。

図表7 外貨準備に占める通貨別シェアの変動(2021年12月→23年3月)

| 通貨 | 金額 | 割合 |

| 内訳判明分 | 12兆0496億ドル→11兆1505億ドル | 93.27%→92.62% |

| うち米ドル | 7兆0850億ドル→6兆5806億ドル | 58.80%→59.02% |

| うちユーロ | 2兆3283億ドル→2兆2047億ドル | 20.59%→19.77% |

| うち日本円 | 6651億ドル→6095億ドル | 5.52%→5.47% |

| うち英ポンド | 5794億ドル→5411億ドル | 4.81%→4.85% |

| うち人民元 | 3373億ドル→2881億ドル | 2.80%→2.58% |

| うち加ドル | 2869億ドル→2707億ドル | 2.38%→2.43% |

| うち豪ドル | 2213億ドル→2211億ドル | 1.84%→1.98% |

| うちスイスフラン | 208億ドル→277億ドル | 0.17%→0.25% |

| うちその他通貨 | 3725億ドル→4071億ドル | 3.09%→3.65% |

| 内訳不明分 | 8689億ドル→8891億ドル | 6.73%→7.38% |

| 合計 | 12兆9185億ドル→12兆0396億ドル | 100.00% |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves をもとに著者作成)

この図表で明らかなとおり、人民元建ての資産の割合は2.80%から2.58%へと減少する一方、ドルに関しては58.80%から59.02%へと、むしろ増えています。どうも日経新聞の記事、現実のデータとうまく整合しないのは困りものです。

いずれにせよ、通貨の動向を読むのであれば、データとの整合性が重要であることは、いうまでもないでしょう。

View Comments (17)

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »日本経済新聞も“世論形成能力”を誤用というより悪用し、社会を一定の方向へ導こうとしている、って感じます。

データを推移ではなく抜粋で扱う記事には要注意ですね。

科学及び科学技術が、社会基盤の第一前提である現代社会で、データの考え方とその取り扱い方を知らない、習熟していないということは、社会の管理的支配的な、つまり、インテリジェンスが前提として必要とされる知的な仕事(インテリジェント・ワーク)をして行く上で、致命的なことだということが、この日経の記事によって再認識できました。

経済学は現実のデータに立脚する、基本的にデータ・オリエンテッドな学問ですから、データの扱い方と解釈の仕方を知らない、経済記者って何なんでしょうか?

しかも、今日の論稿に書いてあるようなデータの扱い方・見方は、小中学レベルの話ですから。

こんな記事書いた記者、恥ずかしくてこれから外に行けないですね。

何かの意図があって書いたにしても、愚かすぎる、インテリジェンスの欠片も感じられないものです。つまり、インテリジェンスがあるのなら、嘘にもインテリジェンスを込めなさい、ということです。

ここまで書いてきて気が付いたら、ここに書いたようなことは、この日経の記者だけではなく、マスコミ界のかなりの方々に当て嵌まるのではないか?と、愕然とし又危惧しました。

日経新聞は意図的に中国を持ち上げる傾向にあるように思っています。中国大好きの理由は何処にあるのでしょうか?工作でしょうか?それはともあれ、『日経よく読む阿呆になる』を改めて確信した次第です。

幹部が中華小姐のハニトラにでも引っかかっとるん

ちゃいますか?

まあ、日本にも欧米にも「とにかく中国はすげぇんだ」みたいな結論に持っていきたがる「媚中派」はある一定数以上は絶対にいます。

アメリカならキッシンジャーかな?最近、訪中しましたね。

文革、大躍進礼賛はこんなもんじゃなかったし。

これは、切り取りによる「ウソではないが真でもない」印象操作記事。

「どこの ”日系” 新聞だ!?」 なんて揶揄される所以ですね。きっと。

ブログ主さま、金融記事の解説(というかツッコミ)ありがとうございます。私はこの記事にもやもやしていたので、ご解説いただきとても嬉しいです。

ふと思ったのですが、自分に都合の良いデータを抜き出すって、論文ではご法度の手法だと思うのですが。記事では「角度をつける」とやらの言葉で許されるんでしょうか。

報道の自由

これで全て解決です。恣意的な切り抜き、フェイクニュース、都合の悪いことを取り上げない、結局マスコミの匙加減です。

論文とは性質が違います。

報道の自由ではなくて

”報道の自殺”

ですね。

日経新聞は私主観では中国偏重を強く感じます。この記事もその一例ですね。

多分鈴置さんや福島さんなどと縁を切った頃から社内ガバナンスに抑えが効かなくなったにでしょう。

そこで思い出すのがこの記事。1面に載ってました。

「AIの報道利用、日経はこう考えます「責任ある報道」は人が担う」

https://www.nikkei.com/article/DGXZQODL1692B0W3A610C2000000/

「日本経済新聞社は経済メディアとして、正確で迅速なニュース発信、質の高い調査報道、公正で偏りのない解説・分析を大事にしています。」

だそうです。

あまりにも酷い奢りっぷりに苛立ち、このページ、端末に保存しています。

まずは記事修正欄を常設しろ!と思います。

末端記者の問題ではなく経営層含めた全社的問題、お金で買われたのだと思っています。

AIIBでバスに乗り遅れるなと 日経はキャンペーンを打っていましたが 全く変わりませんねえ。中国と記者協定を結んでいる新聞社の中国に関する記事は全て疑いを持って読まなければ。日本の財務省から ネタを貰わなければ記事がかけないのと同じ構図。

日経は統計を使って日本を貶め中国を持ち上げるのが好きなようだ。

日経BPのOBで加谷珪一はニューズウィーク日本版でコラムをもっているが、コロナ禍のころ「日本の医療体制はぜい弱」という主張をしていた。

日本の医療体制がぜい弱だという結論を導きたくていろいろデータを探してたら、「あった」

人口当たりのICUの数がドイツの4分の一。分析もせずにこれに飛びついた。

ところが、日本の医療資源が過剰だという批判はあってもぜい弱だという話はないという大半の人が知っていることをこの評論家は知らなかったらしい。よく考えてみればICUとは生きるか死ぬかという状態の人を入れるところ。これが慢性的に不足していたらどんなことがおこるのだろう。こういう常識がはたらかない、とにかく日本を貶めたくて前のめりになったのがこの結果だ。

自身フリーランスの麻酔科医で留学経験もある筒井富美氏が書いていたが外国と比べて日本の医療制度を批判するのはたいてい「シロート」と断じていた。

「中国の夜は暗い」

これを根拠にアメリカのとある経済学者が、中国のGDP水増しを指摘したそうです。

https://www.youtube.com/watch?v=tVZQgjSehYQ&t=375s

日系よく読む、アホになる

高橋洋一氏の口癖のようです。

日経新聞が極めて恣意的で、自社の中国押しに都合が良いような数字を出さんがために、現状と比較する過去の時点をピンポイントで選んだという、サイト主さんのご指摘。まさに普段から統計データに目を光らせておられる真骨頂が出たというところですね。ツイッターでなら、コミュニティノートに背景情報付けられて、一発退場になるところでしょうが、自社記事だからなぁ(笑)。

ところで、似たような数字の操作、というよりもっと悪質な、捏造に近い計算を、何としても増税しない限り2025年度のPB均衡はあり得ないという結論を導かんがために、政府の財政諮問会議がやってる、というはなしを、昨日高橋洋一氏がご自身のYouTubeチャンネルでやってました。

『サラリーマン増税しませんって本当か?だったら変な答申出させるな!【怒】』

https://www.youtube.com/watch?v=ZSOgmGrqw4o

さまざまな「数字に強い人」がほぼリアルタイムで「嘘を暴く」情報発信が出来る環境が整ってきた。その結果の表れのひとつとして、岸田内閣の支持率ダダ下りがあるってことなんでしょうね。