新聞業界は、じっさいのところ、どうなっているのか。これに関連し、とあるツイッター・ユーザーが、「某中小企業の親会社の連結損益計算書」と称する画像を投稿しているのを発見しました。これが本当にその某中小企業の親会社の連結P/Lなのかどうかはわかりませんが、これが事実だったとして、その連結P/Lの売上高や営業利益の推移を眺めて気付くのが、同社の場合、売上高と営業経費がほぼ一致しているという点です。

利益≠事実:利益は操作が可能

よく勘違いされることですが、「利益」とは、「事実」ではありません。

「A社が過去最高益を計上した」、などと報じられることがありますが、その「利益」は、べつに「おカネを稼いだ」と同じ意味ではないのです。

これは、いったいどういうことでしょうか。

わかりやすいのが、「減価償却」でしょう。

企業会計に詳しくない方でも、社会人であれば、「減価償却」という言葉を聞いたことがないという人はむしろ少ないのではないでしょうか。

これは、建物や自動車、工場の設備など、ある程度長く使える資産を購入した際、「会計上」、その購入した原価を、資産の耐用年数にわたって費用処理することを意味しています。

国税庁の『耐用年数表』によると、たとえば鉄筋コンクリート造の事務所用建物の耐用年数は50年と定められています。これを、「残存価格0円」で定額法によって費用処理するのであれば、たとえば1億円で購入した建物は、毎年200万円ずつ、減価償却費として費用計上されることになります。

また、会計上はもう少し短い耐用年数(たとえば25年)で費用計上する、というやり方も認められます。この場合、1億円を25年で割って、毎年400万円ずつ、減価償却費として費用処理されます(※ただし税務上の超過額は損金算入が否認され、その部分は税効果会計の対象となるのが一般的です)。

ただ、何らかの事情で減価償却を「止める」ということも、中小企業だとわりとまかり通っています。たとえば、ある年の益金の額が少ないときには、その年の減価償却をわざと止め、翌年に一括して減価償却を実施する、といった処理が行われているという話はよく耳にします。

自己査定上は修正されるが…

もちろん、こんな会計処理、大企業や会計監査を受けている企業では許されません。これが許容されるのは、多くの場合は中小企業に限定されます。

ちなみにその中小企業にカネを貸している金融機関では、自己査定などの際に実態バランスシートを作成することが多く、減価償却不足額については適切に調整されることが一般的です(過去の『金融検査マニュアル』にも、そのような趣旨の記載がありました)。

いずれにせよ、損益というものは、ある程度は調整可能であり、同じような2つの企業でも会計処理の違いにより、片方は儲かっている会社に、もう片方は儲かっていない会社に見えてしまう、ということは、普通に発生するものであることを、知っておく必要はあるでしょう。

某中小企業の単体決算

さて、またしても、やられました。

昨日の『某新聞社、再び営業赤字に…実質債務超過の要件とは?』では、とあるツイッター・ユーザーが「梅雨時の湿気でうっかり手が滑って」、とある中小企業とその親会社が毎日新聞に掲載した決算公告に関する画像をツイートした、などとする話題を取り上げました。

| 今年も、とあるけしからんツイッター・ユーザーがとんでもない画像を投稿していたようです。厳重注意処分という名の謝意を示すとともに、さっそくその内容の解析に取り掛かってみると、なかなかに興味深いことが判明しました。やはり、売上高の急減に、売上原価、販管費の抑制が追い付いていないのです。また、貸借対照表にも資産性が疑わしい項目がいくつか見られるなど、何かと議論の余地がある決算です。けしからん画像を投稿したユーザー今年も、けしからんツイッター画像を投稿するユーザーが出現したようです。梅雨時の湿気でう... 某新聞社、再び営業赤字に…実質債務超過の要件とは? - 新宿会計士の政治経済評論 |

問題のツイートが、これです。

ここまでくると、「梅雨時の湿気でうっかり手が滑って」、などというレベルで許されるものではありません。このツイッター・ユーザー、「事実陳列罪」という、とくに共産主義国家などでは非常に重いとされる罪を犯している可能性が濃厚だからです。

売上高≒売上原価+販管費、営業利益はほぼゼロ

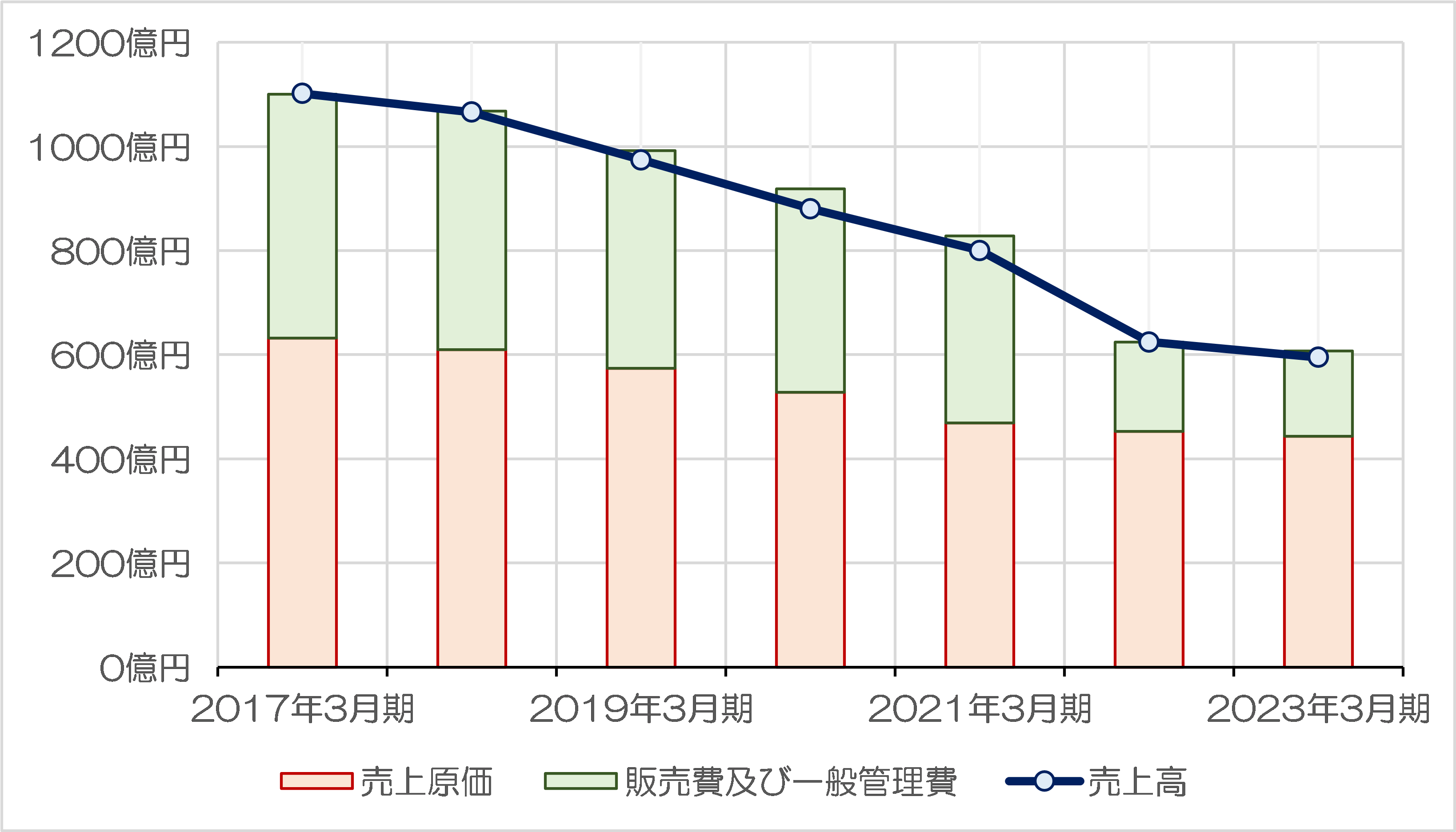

こうしたなか、このツイッター・ユーザーが投稿した「某中小企業の決算」と称するものが事実だとすれば、この「某中小企業」の売上高、売上原価、販管費は、大変に印象深い動きをしていることがわかります。これを再掲しておくと、図表1のとおりです。

図表1 某社の売上高と売上原価・販管費の推移

{kind=link}

(【出所】ツイッター画像をもとに著者作成)

見事に右肩下がりですが、特徴は、それだけではありません。売上高が「売上原価+販管費」の合計額と、ほぼ一致しているのです。厳密に言えば、売上高が急減するのに合わせて売上原価・販管費の合計額も急減している、という言い方でしょうか。

このあたり、あくまでも「仮定の議論」ですが、本当は売上高の急減に売上原価や販管費の抑制が間に合っておらず、したがって、本当はもっと営業赤字幅が大きい、といった可能性についても、ないわけではないでしょう。

なにせ、企業会計の世界では、減価償却の額を調節するなどすれば、損益の額などある程度はいじることができてしまいます(※なお、「同社が減価償却費などを操作している」、などと申し上げるつもりはありません。あくまでも「可能性の議論」です)。

ただ、新聞業界では部数の減少が続いていて回復の可能性がなく、また、最近の物価上昇などの影響もあり、原材料費や燃料費などの継続的な上昇も見込まれることから、常識的に考えたら、紙媒体の新聞の発行は、すでに限界に達しているのではないか、といった仮説は成り立つでしょう。

連結についてはどうなっているのか

こうしたなか、同じツイッター・ユーザーは6日、「この中小企業の親会社の連結損益計算書」だと称し、新たな画像を投稿しています。

とりあえず、いろいろと酷いです(笑)。改めて「厳重注意」という名の謝意を示しておきたいと思う次第です。

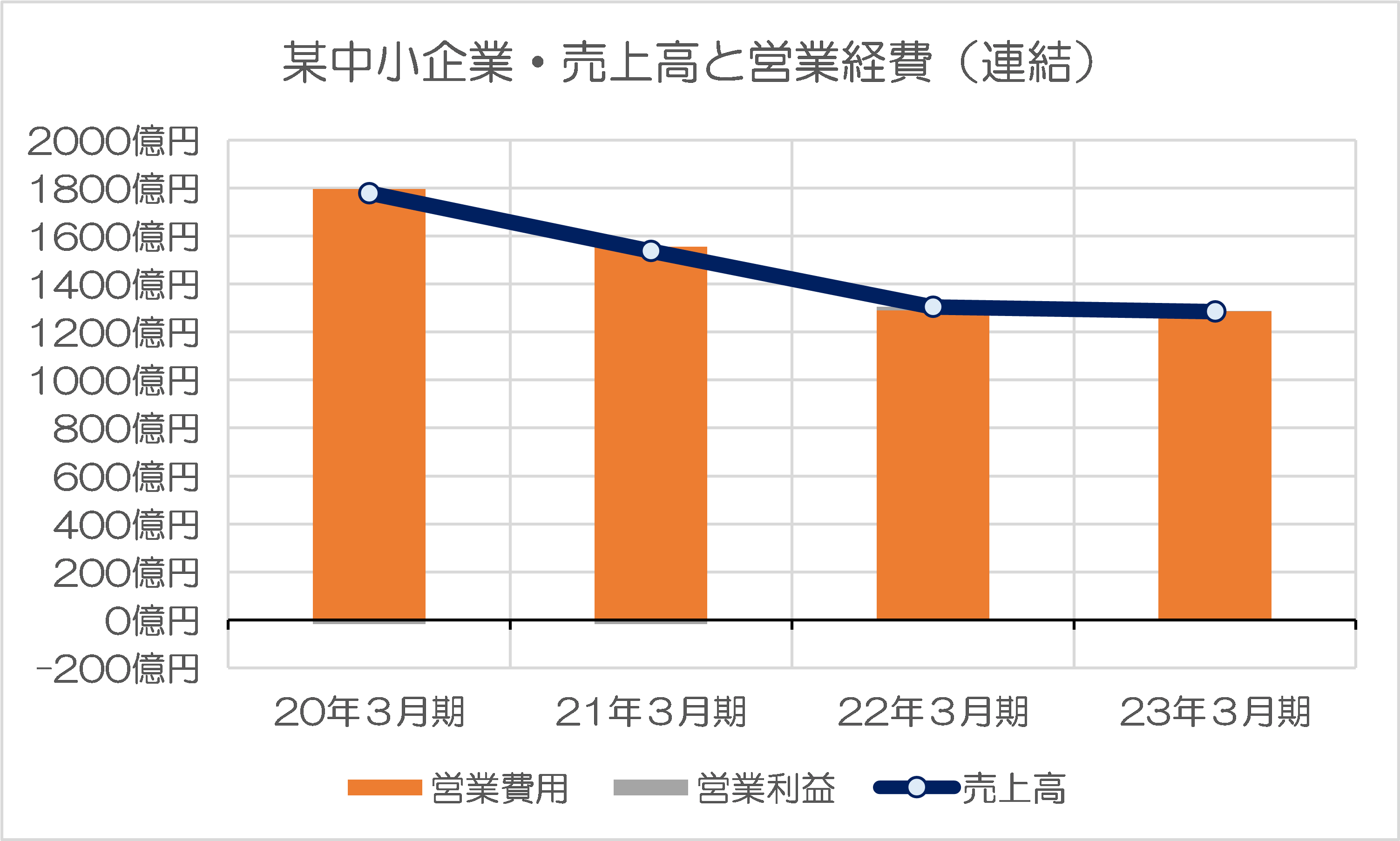

ちなみにこのユーザーが過去に投稿した画像などを組み合わせ、過去4期分の売上高、営業経費、営業利益(※いずれも連結ベース)をグラフ化してみると、図表2のとおりです。

図表2 某中小企業・売上高と営業経費(連結)

{kind=link}

(【出所】ツイッター画像をもとに著者作成)

これは、なかなかにわかりやすいグラフができてしまいました。連結ベースで見ても、同社は売上高がほぼ営業費用と見合っているのです。どの期の決算で見ても、ちょうど営業利益がほぼゼロになっているというのは、やはり非常に不自然です。

このあたり、売上高をコントロールしているのか、それとも営業経費をコントロールしているのかはわかりませんが、どちらかをコントロールしている可能性は濃厚です。

通常、減価償却費を「コントロール」している会社があるとすれば、そのような会社の貸借対照表は、資産の過大計上となっている可能性が疑われます。なぜなら、企業会計上、本来ならば計上していなければならない減価償却費が計上されていない可能性があるからです。

もちろん、ツイッター画像だけをベースに、あれやこれやと想像を逞しくしたところで、出て来るのはあくまでも「可能性の議論」に過ぎませんが、それにしても、「知的好奇心」という観点からは、興味深いテーマのひとつには違いありません。

この点、昨今の売上高急減と経費急騰のダブルパンチで、おそらく世の中の新聞社の多くは「サドンデス・ゲーム」に突入した可能性は濃厚です。その意味で、新聞業界がこれからどうなるのかについては、固唾を飲んで見守るだけの価値がある論点なのかもしれません。

View Comments (13)

毎度、ばかばかしいお話しを。

新聞記者:「例え利益がでなくても、自分の願望を込めた記事が書ければ幸せである」

確かに、誰が金銭を補填してくれれば問題ないですからね。

不肖はにわは軟體科技産業を生業とする粘土工程師ですが、軟件会社でしばしば行われる決算特殊措置のひとつはCD/DVDパッケージソフトウェア商品の棚卸資産計上を偽ることでした(過去形)

この手の不規則処理はパッケージソフトウェア全盛時代によく行われていたと聞きます。事実知り合いがウチはやったと言っていました(内緒で)

今ではオンラインサービス使用料対価徴収が軟體業界のビジネススタイル主流ですので(今度は)別なやり方が編み出されたに違いないのですが。

会計システムにパッケージを入れるとなれば、当然その企業独自の業務に合わせたアドオン開発の議論が付いてきますが、現場要望一覧を見ると現場が普段どんな微笑ましいことをやっているかよくわかる、等という話を聞いたことがあります。

誰から聞いたんだっけかな・・・

連結ベースのホールディングスの過去4期分の営業利益ですが、売上と営業費用に重なっているからか、利益の線が見えません(^-^)v。それとも、マイナス(赤字)のもっと下に隠れているのでしょうか?笑笑。

ついに落ちるとこまで落ちたか。

決算の「お化粧」で減価償却について言及されていますが、王道(?)は「資産計上」(就中、棚卸資産)だと思います。

かの東芝でも中心的な役割を担ったと思われる由緒正しい(?)方法だと。

アラフィフ管理会計屋 さま

業種ごとに道具立てが異なってきますが、会計特殊措置の手段に使われたもののひとつはノート PC でした。かさばらず運びやすく単価が高いからです。それ以前はデスクトップ PC が使われていましたがそれはかなり昔の話です。流通の都合で大量放出されるノート PC には事情と都合があると考えて言い過ぎではありません。

売上高に合わせて営業経費を計上しているのでしょうね。

社員は立替払いあるいは自腹、下請けは支払い延期などで協力?しているのではないでしょうか?

家電電気メーカーの間で常態化していた特殊処理の手口、もといテクニックにはこんなものもあったそうです。

・製品に辿り着いていない半製品に対する価値評価額を偽る。

・製造したが売り上げをもたらしていないもの(潜在的不良在庫ともいう)を、一時的に家電量販店に引き取ってもらう。倉庫スペース賃貸費用を経費で払って、あとで元の場所へ戻す。

・運送屋も倉庫スペースもないときには、双方で口うら合わせをして、帳簿上で移動したことにする。

そして最も重用された調整手段は

・緊密企業(系列でないが歴史的に親密な)を隠し金庫替わりに使って剰余金プールの手段とする

あまりに危険なのでこれ以上書けません。危機の繕うお化粧がばれないように、あるはずのものを消してないことにしたり、ないはずのものがあったりしないように、熱意を込めてがんばるのだそうです。

見てはいけないものを見てしまいました・・・。

現場の人は、上からの指示なのか、自らの利益達成のためなのか

定年まで我慢!!ずっと日光東照宮のレリーフですかね・・・。

粉飾に失敗すれば私企業は因果応報で潰れるだけです。もっと問題なのは、同レベルのいんちき(書かせていただこう)を政府もやっているのではという疑いです。会計士どのの本領発揮分野ですね。

数字を見る限り、特別利益の計上(社屋等のリース化?)でその場凌ぎをしてるんですね。

減価償却費の抑制では、キャッシュフローの改善にこれっぽっちも寄与しないからです。

複式簿記の体系の美しさから導き出される、損益計算書と貸借対照表は、ある意味

税金を納める為の計算書と言えます。

現金は、仕入れ時点で既に流出してしまっているのに、棚卸し資産の中に溜め込まれているとされます。また、設備投資も現金は流出してしまっているのに、全額その年度の出費として損金としては処理できず、設備の中に埋め込まれたという考えで扱われます。そして、設備購入に続く年度で、資産が逓減するという考え方に準じて損金として扱われることになります。棚卸し資産に至っては、全く市場価値が無くなった商品も、将来利益を産み出すものとして存在し続ける事になってしまいますが、売れない商品は不良資産です。

企業経営の通信簿の中の魔物は、棚卸し資産、減価償却、営業外損益、と言えます。

小賢しい経営者は、決算書という経営の通信簿を見映え良くするために、この3つの数字をいじくります。この3つを決算書の見映えの為にいじくると、本来払わなくても良い税金を払う払う事になります。

本業でどれだけ稼ぐ力が有るか?その力は年々上がっているか?下がっているか?を見るには、キャッシュ・フロー計算書を作成しておくのが良いです。現在、上場企業だけに義務付けられていますが、中小企業でも作成した方が良いです。

上場企業以外で何故義務付けられないかと言えば、税金の徴収には関係が無いから、財務省にとってはどうでもいい事だからでしょう。財務省は、税金さえ取れればいいのですから。