昨年決定された厚生年金保険料の引き上げが、改めて、Xで注目を集めています。当ウェブサイトでもこれまで何度も指摘してきたとおり、厚年は▼保険料が高すぎる、▼見返りがなさすぎる、▼制度的に欠陥がある―――などの理由で、著者としては廃止しかありえないと考えている次第です。

目次

例の図表

当ウェブサイトを以前からご愛読いただいている皆さまであれば、「今の日本は税金も社会保険料も高すぎる」、「高いうえに払ってもあまり意味がない」、という点について、当ウェブサイトでかなり以前から主張してきたという点はご承知のことでしょう。

当ウェブサイトではこれまで、日本では税・社会保険料が高すぎると指摘してきました。また、あわせてこんな概念図(図表1)も公開してきました。

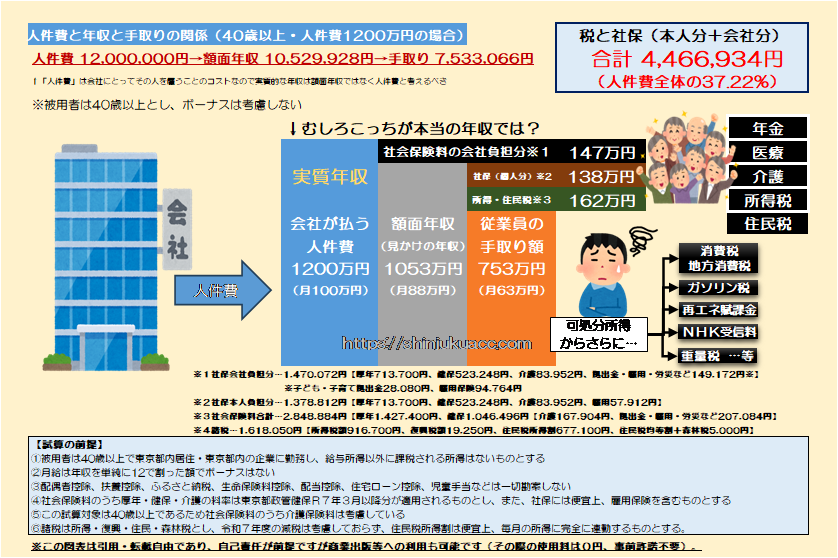

図表1 人件費と年収と手取りの関係(40歳以上・人件費1200万円の場合)

{kind=link}

この図表は、日本の税・社会保険料の負担の重さを視覚化したものですが、くどくどと制度について説明するよりも、はるかに手っ取り早く、その問題点を知ることができると思います。

今回の図表は40歳以上のケースで、イメージとしては個人事業主が法人成りした場合の会社経営者(株主兼取締役)で、自分自身に毎月100万円、年間1200万円の金額を分配できる状況だと考えるとわかりやすいかもしれません。

この場合、見かけの人件費は月額100万円・トータル1200万円ですが、額面月収は88万円に、額面年収は1053万円にそれぞれ減少します。社会保険料の雇用主(法人)が本人負担分とは別枠で社会保険料を負担するからです(図表には雇用保険などが含まれていますが、金額僅少なのでご容赦ください)。

また、額面年収から社会保険料の本人負担分や所得税、復興税、住民税などを控除した残額が本人の手取りですが、この設例だと年額753万円、月額だと63万円です。100万円稼いで手元に6割チョイしか残らないわけですから、なかなかにしんどい制度です。

高い税金の理不尽さ

しかも、可処分所得(年額753万円/月額63万円)のなかから、私たちはモノを買ったら消費税、テレビを買ったらNHK、電気使えば再エネ賦課金、不動産を所有していれば固定資産税、といった具合に、さまざまな公租公課を奪われます。

それらの税金、社会保険料、賦課金などについても、ちゃんと有意義に使われているならばまだしも、現実問題、無意味なバラマキや老人福祉(単なる延命治療や無価値医療・介護、団塊世代などに異常に手厚く給付されている年金など)に浪費されているのが実情です。

シンプルに負担が重すぎることと、取られた税金・社会保険料・賦課金等の使途がデタラメであること。

この2点に対し、少なくとも著者自身としては決して納得していませんし、(当ウェブサイトがいつまで続けられるかはわからないものの)少なくとも著者自身がウェブ言論活動を継続している限りにおいては、その理不尽さを訴え続けるつもりです。

いずれにせよ、当ウェブサイトではこれまで、税や社会保険料などに関する現在の日本の理不尽さをいやというほど議論してきたのですが、ちなみにそれらの一部は石破政権末期ごろに執筆した『最近のイチ押し記事』一覧(現時点で次の5つ)にまとめたとおりです。

最近のイチ押し記事(現時点)

改めて年金…厚年の標準報酬上限問題とは?

こうしたなか、本稿で改めて取り上げておきたいのが、年金です。ひとつ問題視しておくべき論点があるとすれば、それは厚生年金の標準報酬月額の上限引き上げ問題でしょう。

これについてはすでに昨年、石破政権時代に立憲民主党の協力を得て法案が成立していますが、わかりやすくいえば、現在は(賞与抜きで)月額65万円に設定されている標準報酬月額の厚年保険料徴収上限を、段階的に75万円まで引き上げる、とする改悪です。

冒頭で取り上げた「人件費1200万円・額面年収1053万円」の人のケースでいえば、厚生年金保険料は本人分、会社分ともに713,700円ずつであり、合計すれば1,427,400円ですが、これを現在の保険料率18.3%で割ると、年額780万円・月額65万円にしかなりません。

これは、厚年保険料の上限が標準報酬月額65万円に設定されているためであり、逆にいえば、65万円を超えた場合は、「厚年保険料に関しては」上昇しない、という仕組みです(厳密には賞与の扱いなどもあるため、議論はもう少し複雑ですが、ここでは賞与の議論は無視します)。

ところが、昨年降って沸いた話題によれば、厚労省はこの上限を引き上げる方針であり、読売新聞の昨年2月14日付の記事が、Xで再び話題となっているのです。

年収798万円以上の厚生年金保険料、27年9月から「3段階で引き上げ」案…厚労省調整

―――2025/02/14 05:00付 読売新聞オンラインより

しかも、この話題について、厚労省による負担引き上げを批判する意見に対し、さまざまな擁護が涌いているのですが、その典型例が、「納める保険料が増えれば将来の年金給付も増える(から良いでしょ?)」、といったものです。

回収率3%、回収年数33.3年!

しかし、この理解は、正しくありません。

じつは、厚生年金の報酬比例部分(※年額)は、その人が現役時代に適用されていた標準報酬月額の平均額に①年金の加入期間の月数と、②定数「5.481÷1000」、を乗じて求まります。

ということは、たとえばボーナスなしの年収が900万円(=月収75万円)以上の人の場合だと、支払う厚年保険料(※労使込み)の増分は1ヵ月あたり18,300円(=10万円×18.3%)、年額で219,600円と求まりますが、話はそれだけではありません。

保険料を追加で支払ったことにより将来もらえる年金額の「増え方」も、大きな問題です。

1ヵ月分の標準報酬月額が10万円増える(つまり保険料を追加で18,300円払う)ごとに、厚年保険料の報酬比例部分は「増えた標準報酬月額(つまり10万円)に対して5.481÷1000」だけ増える、ということであり、具体的な金額でいえば年額548.1円、月額45.675円(!)しか増えません。

仮に「18,300円を余分に支払う」という状態が10年継続したとすれば、支払う額はトータルで2,196,000円(=18,300円×12ヵ月×10年)ですが、そのことによって増える年金額は年額で65,772円、月額換算だと5,481円(!!)にしかならないのです。

現役時代に約220万円、余分に支払い、それで増える年金が年間65,772円。

回収率でいえば約3%であり、回収年数(元を取るのに必要な年数)でいえば約33.39年(!!)。

しかも、金融の世界には「割引現在価値」という考えがあって、平たくいえば現時点の1万円と40年後の1万円は等価値ではない、というものです。いまもらう1万円を40年複利で3%で運用すれば、40年後には約3.3万円に増えるからです。

現役時代に220万円を取られて、それを33.39年かけて同額返してもらったとしても、それは実質的には同額ではありません。つまり、厚生年金の報酬比例分は保険料率が高すぎるのに加え、給付が低すぎるという意味において、重篤な欠陥を抱えた制度だと断じざるを得ないのです。

年金国債発行し、厚生年金を廃止せよ!

では、どうすれば良いか―――。

これについては『最近のイチ押し記事』一覧のうち、『【千年安心】の年金に向けて日本は厚生年金を廃止せよ』でも述べたとおり、著者としては、厚生年金については基本的には国債を発行するなどして廃止することが望ましいと考えています。

この点、「国債はいくら発行すれば良いのか」という論点については、『厚生年金返金の財政負担は意外と重くない可能性がある』でも指摘したとおり、じつはそこまで巨額ではありません。

結論からいえば、現在の18.3%となったのは最近のことであり、現在の50代や60代が支払ってきた厚生年金保険料は、現在の20代~40代が支払ってきた金額と比べてそこまで多くないため、現実的に返金は不可能ではないからです。

たとえば平均保険料率は、1960年生まれの人は約13.83%、1970年生まれの人は約15.96%、1980年生まれの人は約17.34%―――、などと計算できます(なお、料率は労使込みベースであり、厳密な払込額はその時点の標準報酬月額にも依存する点には注意)。

このあたり、昇給やインフレなどについても勘案しなければ不正確だ、といった指摘はあるでしょう。

ただ、個々人が支払った保険料の金額を厳密に計算するためには、それぞれの個々人の給与データが必要でもあるため、とりあえず本稿の段階では簡便に、「すべての厚生年金加入者の標準報酬月額が55万円、加入期間は40年(=480ヵ月)」と置いて、簡便計算をしてみます。

つまり、便宜上、加入期間は25才から65歳までの40年で国民年金などは無視し、払い込んだ保険料は働き始めてから2025年末までに支払った部分だと仮定すると、だいたい次のような試算結果が出て来ます(図表2)。

図表2 生年別・払い込んだ保険料(平均標準報酬月額55万円で2025年までの最長40年とする)

| 生年 | 2025年までの払込額 | 2025年までの加入月数 |

| ’60年生 | 36,517,974円 | 480ヵ月 |

| ’65年生 | 34,624,500円 | 420ヵ月 |

| ’70年生 | 31,593,966円 | 360ヵ月 |

| ’75年生 | 27,601,539円 | 300ヵ月 |

| ’80年生 | 22,892,801円 | 240ヵ月 |

| ’85年生 | 17,687,981円 | 180ヵ月 |

| ’90年生 | 12,002,535円 | 120ヵ月 |

| ’95年生 | 6,038,623円 | 60ヵ月 |

(【注記】料率は第1種保険料推移を参考に試算。ただし2003年3月以前についてはボーナスから厚生年金保険料が徴収されていなかった点を踏まえ、保険料率を0.75倍する調整を加えている)

現役層への返金額は多く見積もって444兆円

いかがでしょうか。

1960年生まれで36,517,974円、1970年生まれで31,593,966円、1980年生まれで22,892,801円です。若い人の支払額が少ないのは満額(480ヵ月)に至っていないからであり、同じ加入月数(480ヵ月)に引き直せば、若い人ほど負担は大きくなります。

ただ、この図表4の金額は厚生年金保険料のみ(しかも払い込み済み部分のみ)を示していますが、先ほど示した「厚生年金を廃止し、廃止時点の厚年加入者はGPIFなどが保有している資産から過去に払った保険料(労使込み)の返金を受ける」という部分について試算するうえでは十分です。

具体的には、図表4の金額から、仮に国民年金に加入していたならば支払っていたであろう国民年金保険料(保険料を毎月17,500円と仮定したら、満額で840万円)を差し引き(=要返金額)、厚生年金加入者を各人口階層別の40%だと仮定するのです(図表3)。

図表3 厚年保険料の要返金額(全員の標準報酬月額が55万円だった場合)

| 生年 | 要返金額(A) | 人口(千人)(B) | A×B×40% |

| ’60年生 | 28,117,974円 | 1,606 | 18.06兆円 |

| ’65年生 | 26,224,500円 | 1,824 | 19.13兆円 |

| ’70年生 | 24,243,966円 | 1,934 | 18.76兆円 |

| ’75年生 | 21,301,539円 | 1,901 | 16.20兆円 |

| ’80年生 | 17,642,801円 | 1,577 | 11.13兆円 |

| ’85年生 | 13,487,981円 | 1,432 | 7.73兆円 |

| ’90年生 | 8,852,535円 | 1,222 | 4.33兆円 |

| ’95年生 | 3,938,623円 | 1,187 | 1.87兆円 |

(【注記】「人口(千人)」欄は出生数を使用しているため、現実の人口よりも多い可能性がある)

この要領で1960年生まれ以降、1995年生まれまでの「A×B×40%」部分を計算し、積み上げていくと、厚生年金を廃止することで現役層に返金しなければならない金額の合計は、約444兆円と試算できます。

これだと、GPIFに残されている約400兆円に加え、外貨準備200兆円を日本銀行移管することで生じる政府資金があれば、新規に国債発行しなくても厚年保険は廃止できる計算です。

試算によってはさらに下振れも…厚年廃止を世論に!?

しかもこの「要返金額444兆円」は、「厚生年金加入者全員の平均報酬月額が55万円」という前提で試算したものであり、この金額をたとえば50万円に引き下げた場合、要返金額は390兆円に減少しますし、45万円に引き下げれば338兆円にまで減少します。

おそらく精緻に計算していけば、「厚生年金を今すぐに廃止する」という仮定を置いたときに必要な財源は444兆円よりも減る可能性が高いなど、このあたりはデータがまだかなり粗いのですが、現段階における問題提起としては、この程度の精度でも良いでしょう。

そして、1959年以前の加入者についても報酬比例部分の支給額が「平均標準報酬月額×加入月数(=480ヵ月)」の0.007125%と置いたうえで、平均寿命を85歳と仮定すると、今後約20年の年金支給に必要な財源は264兆円です(全員の平均標準報酬月額55万円の場合)。

全厚年加入者の標準報酬月額平均値を55万円と仮定した場合は、現在の高齢者への年金支給に必要なトータルの金額が約264兆円、現役層に返金すべき金額が444兆円、合計すると700兆円少々と求まりますが、これが必要な財源の最大値でしょう。

現実には、この金額は標準報酬月額平均値が50万円だった場合には630兆円、標準報酬月額平均値が40万円だった場合には477兆円と、試算によって大きなブレが生じますが、いずれにせよ、少なくとも厚生年金に関してはそこまで大きな負担なく廃止できるはずです。

いずれにせよ、社会保障改革は「息の長い課題」などと悠長なことを述べている暇はありません。「減税しろ」、「社保を下げろ」が世の中のマジョリティの主張となるよう、また、その第一歩として「厚生年金廃止!」が世の中に広まるよう、当ウェブサイトとしては今後、せいいっぱい、微力を尽くしていきたいと思う次第です。

View Comments (2)

まー「給付付き税額控除」なんつーベーシックインカム寄りヤルなら厚生年金廃止もいっぺんにやっちまう方がトータル最適化度の高い社保政策を構築デキソウではアリマスからなァ

知らんけど

しーかし厚生年金にぶら下がっとる利権喰い共はタダ済まさんやろな、くわばらクワバラ

て知らんけど

以前、会計監査の会計士を事例にしてアフターAI後の公認会計士のビジネスモデルを考えないとという話をしましたが、会計士だけではなく、すべての働く人に大きな影響が出ます。アフターAIを前提に社会制度を考える必要があります。今後は、1対9になるとか、2対2対1対5になるとか。少なくとも半分以上は、年収300万円以下となる等とんでもないことを言う方々もいます。このような激変期にどう考えるべきなのか。今の50代以下の人達は、まともに年金などをもらえると考えている人は少ないでしょう。ここは一旦、厚生年金は廃止して、次の社会制度を構築するタイミングと思います。年金制度がレモン市場化しているとも言え、人生の見通しがつかない状況は、少子化にも悪影響と思います。年金制度は廃止する前提で、次をどうするのかを議論する段階と思います。