当ウェブサイトでは「日本企業がじつは密かに中国からの撤退を続けているのではないか」とする仮説を立て、その仮説について検証しているのですが、その手立てのひとつが、国際決済銀行(BIS)が集計・公表している『国際与信統計(CBS)』です。このCBSの日本集計分の最新版が23日、日銀から公表されました。邦銀の対外与信は5兆6123億ドル、円換算で835兆2855億円といずれも過去最高でしたが、もうひとつ興味深いのが、香港とシンガポールの比較です。

目次

CBSを使った分析の有用性

当ウェブサイトでよく取り上げる論点のひとつが、国際決済銀行(Bank for International Settlements を略して「BIS」とも呼ばれます)が集計・公表している『国際与信統計』です。英語の “Consolidated Banking Statistics” を略して『CBS』と呼ばれることもあります。

このCBSを見れば、どの国の銀行がどの国に対し、いくらの与信を積み上げているのかがわかりますので、うまく使えば大変有意義な統計です。しかも、公表される頻度が3ヵ月に1回と比較的多いため、これを定点観測すれば、世界各国の国際金融における地位がわかるという仕組みでもあります。

もっとも、『邦銀が十年連続で国際与信1位に』などでも取り上げたとおり、このBIS統計はデータを提出している国が先進国に限られているため、債権国側の数が少なく、たとえば「中国から北朝鮮にいくら資金が流れているか」、といったデータについては得られません。

このあたりは統計の限界であり、仕方がない部分でもあります。

ただ、国際的な金融機関与信の動きを世界共通の尺度で把握することができるという意味では大変有益であることに変わりはなく、その意味では、少なくとも著者自身はこのデータを非常に重宝しているつもりです。

(※ちなみに邦銀は2015年9月期以降、2025年6月期に至るまで、じつに10年連続で対外与信額が世界最多だったりもします。)

日銀が公表した日本集計分最新データ

さて、この『国際与信統計(CBS)』は四半期に1回公表されるのですが、それに先立って、日本がBISに提出するデータは、わりと早めに日銀から公表されています。

そして、日銀は23日、このCBSの最新データ、つまり「2025年9月末時点で邦銀が海外の債務者に対して貸している金額」に関する統計を公表しました。

BIS国際資金取引統計および国際与信統計の日本分集計結果

―――2025/12/23付 日本銀行HPより

結論からいえば、なかなかに驚きます。邦銀の対外与信額が、さらに増えたからです(図表1)。

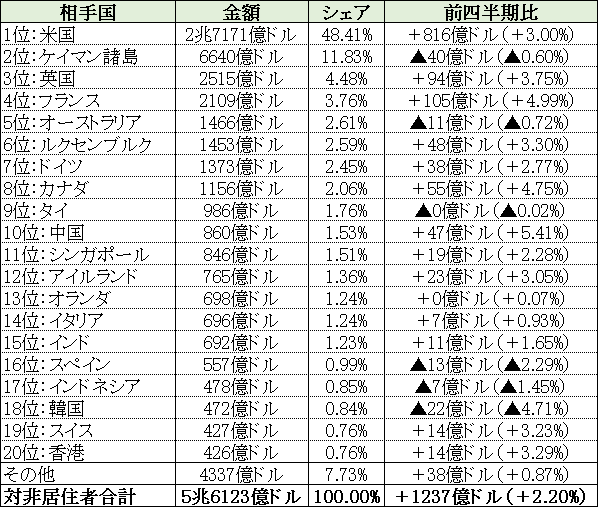

図表1 日本の対外与信相手国一覧(上位20件、2025年9月末時点、最終リスクベース)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

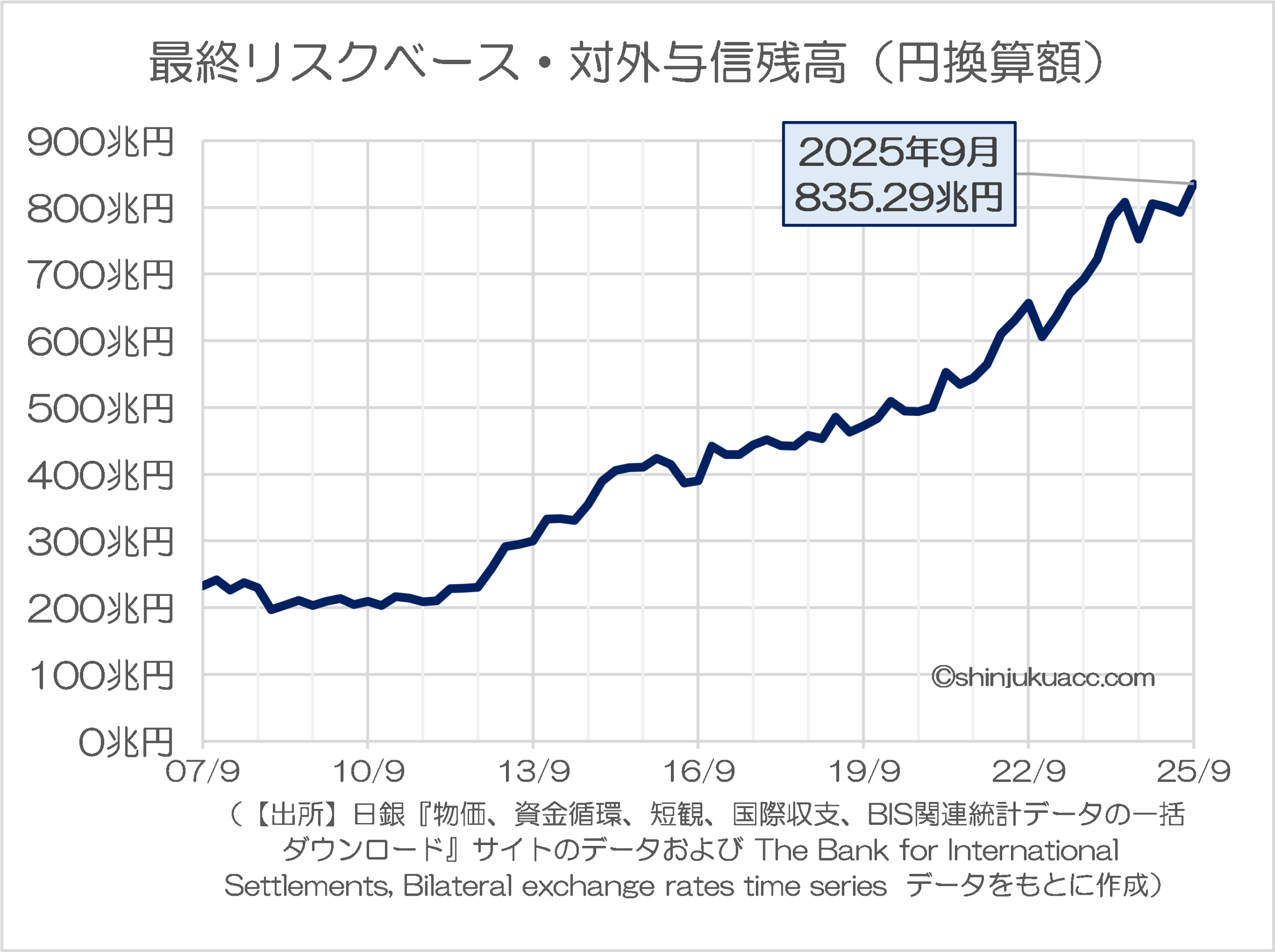

邦銀の対外与信は前四半期と比べ(ドルベースで)さらに1237億ドル増えて5兆6123億ドルとなり、これはもちろん過去最多です。また、同じくBISの為替レートに関するデータを使ってこれを円換算したら、じつに835兆円となり、これもまた過去最多です(図表2)。

図表2 最終リスクベース・対外与信残高(円換算額)

{kind=link}

日本は世界中におカネを貸しているリッチな国なんだ、と思ってしまいますし、実際に第一次所得収支の莫大な黒字が海外からもたらされるのですが、これも冷静に考えたら、邦銀にとっては「日本国内に貸出先がないこと」の裏返しだ、という言い方もできるのかもしれません。

手放しで絶賛して良い話なのかどうかは疑問です。

邦銀の投融資先は欧米豪諸国に極端に偏る

ただ、図表1を見ていてもうひとつ気づくのは、邦銀の投融資先は欧米豪諸国などに極端に偏っている、という点かもしれません。

トップの米国が2兆7171億ドルで、これは邦銀の対外与信総額5兆6123億ドルの48.41%であり、しかも対米投融資だけで前四半期比816億ドルも膨らんでいます。

なお、2位のケイマン諸島は税制優遇や金融規制などの関係で投資の経由地となっているに過ぎず、実質的にケイマンに流れた資金は日本国債投資などのかたちで日本国内に還流しているケースも多いと考えられることから、これを「本当の意味での」対外投融資と呼んで良いかは疑問ではあります。

その一方、3位以下は英国、フランス、豪州、ルクセンブルク、ドイツ、カナダ、と、みごとに欧米豪諸国ばかりが続き、やっと9位にタイが入り、そこから少し離れて10位に中国、11位にシンガポールが入っていることがわかります。隣国の韓国に至っては18位、香港は20位で台湾はランク外(22位)です。

では、日本の対外与信を近隣国6ヵ国向け、ASEAN向け、欧米向けなどに分類すると、どうなるでしょうか。

近隣国・ASEAN・欧米豪

これを示したものが、図表3です。

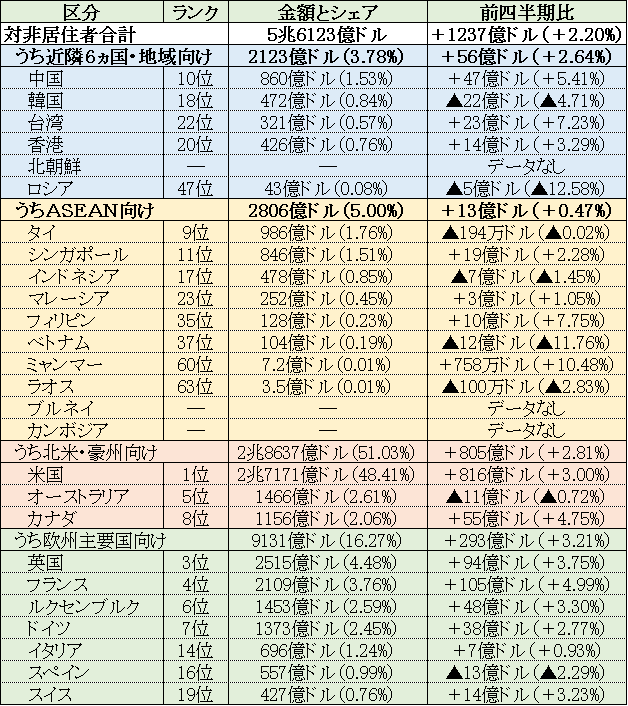

図表3 日本の対外与信(アジア・近隣国向け、欧米等向け、2025年9月末時点、最終リスクベース)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

邦銀の対外与信5兆6123億ドルのうち、近隣6ヵ国・地域(中露朝韓台港)に対する与信については、なんとわずか2123億ドル、6ヵ国あわせても対外与信全体の3.78%しかありません(しかも北朝鮮に対する与信はゼロです)。

また、ASEAN向けは2806億ドルで金額シェアは5%と中露朝韓台港向けよりも多く、うち最大の与信先がタイですが、これは三菱UFJフィナンシャル・グループが2013年にタイの銀行を買収したことによる影響も大きいのではないかと推察します。

ただ、同じアジア向けでも、ASEAN向けの方が近隣6ヵ国・地域向けを上回っているという事実は興味深い点ですが、それだけではありません。邦銀の対外投融資先は米国やケイマン諸島向けが圧倒的に多いほか、それら以外の欧米豪諸国向けで占められていることがわかるのです。

対中与信は2021年12月ピークに減少

さて、中国の対日非難が大々的に始まったのは11月以降のことですが、これについては『「製薬大手が中国依存脱却」はおそらく「氷山の一角」』などでも指摘したとおり、いくつかの企業はサプライチェーンにおける中国依存から脱却しようとする動きを見せています。

また、日本企業がここ15年近くの間、密かに中国から少しずつ駐在員を引き上げてきている、という事実については、『じつは続いていた…日本企業の中国からのステルス撤退』でも指摘したとおりですが、じつは金融の世界でも似たような現象が生じています。

図表4は、中国と香港とシンガポールに対する邦銀与信の金額と邦銀対外与信全体に占めるシェアの推移を並べたものです。

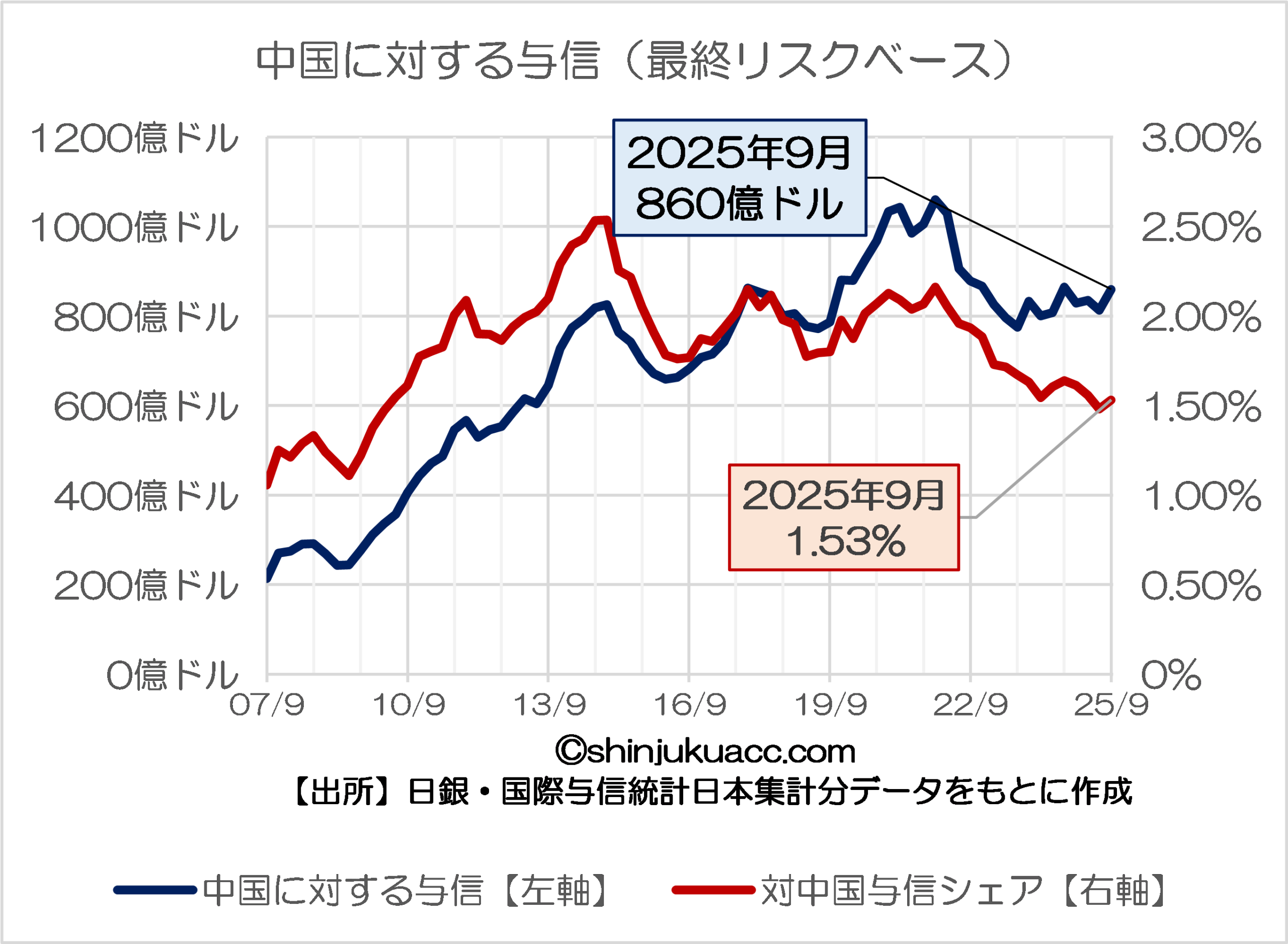

図表4-1 中国に対する与信(最終リスクベース)

{kind=link}

まず、中国に対する与信は、2020年以降、やや伸び、2021年12月ごろには過去最大となっていましたが、その後は減少し、現時点では860億ドル、邦銀の対外与信全体に占める割合も1.53%と、ここ15年で最低水準に落ち込んでいることがわかります。

香港vsシンガポール

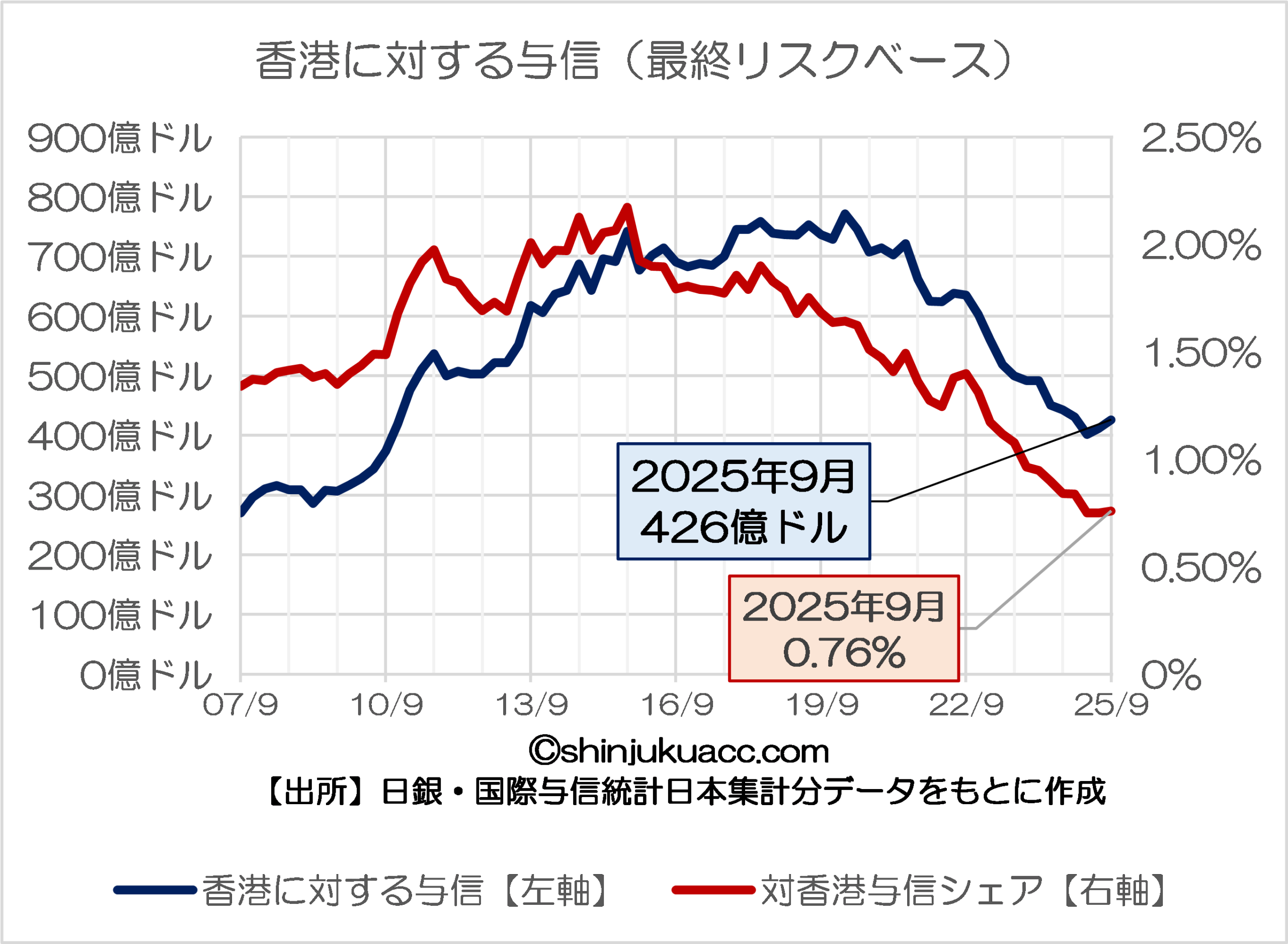

一方で露骨なのが香港向けの与信です。

図表4-2 香港に対する与信(最終リスクベース)

{kind=link}

香港向け与信については、とくにこの5~6年の間、金額、シェアともに低下を続けており、2025年9月期だと香港向け与信は426億ドル、邦銀の対外与信全体に占めるシェアは0.76%であり、なんとこれは韓国向けよりも少ないのです。

(※余談ですが、邦銀は韓国からもステルス撤退を続けているフシもあるのですが、この点については本稿では触れません。)

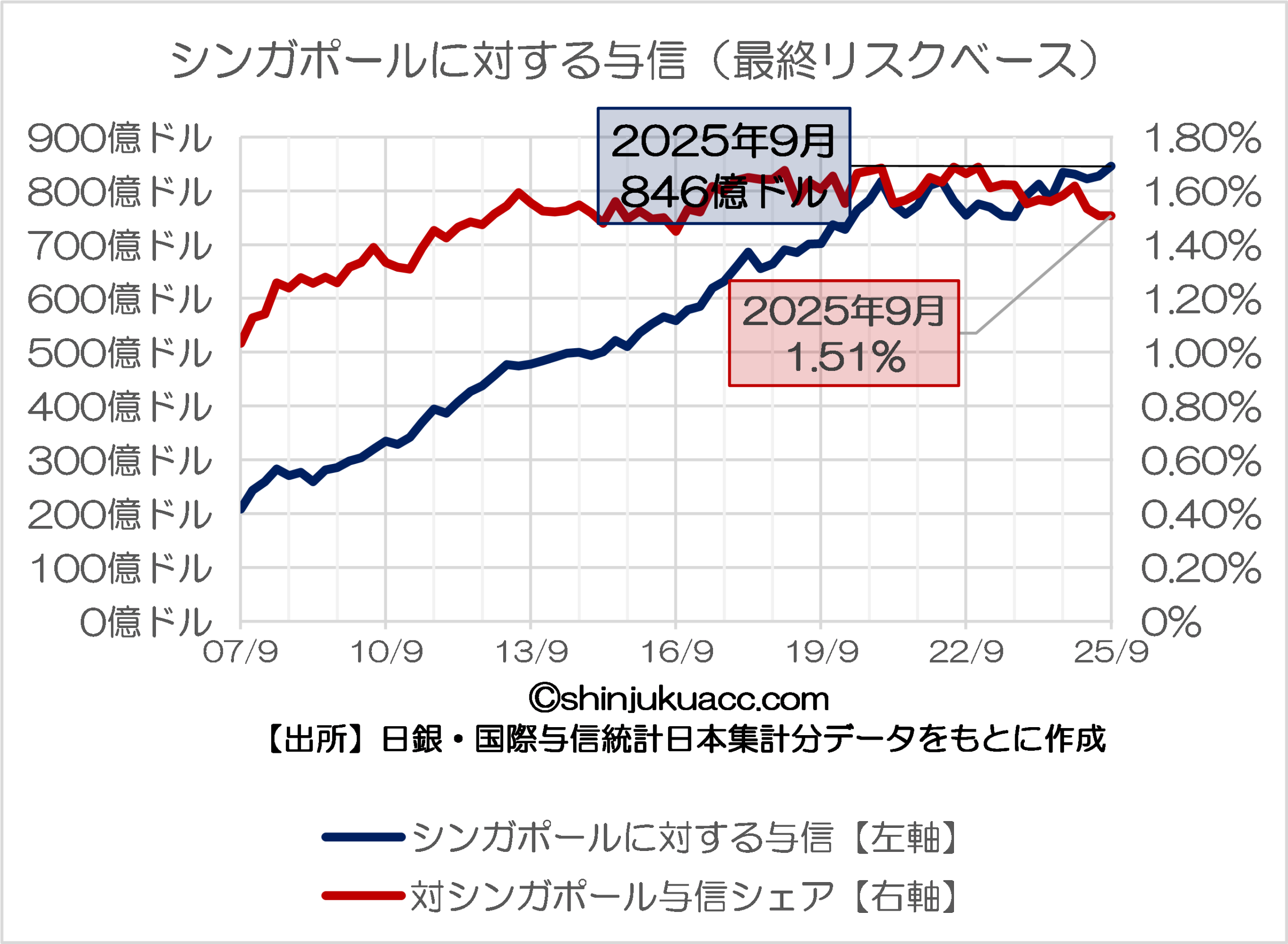

そして、香港向け与信の低下と好対照をなしているのが、シンガポール向け与信が順調に増えている点です。

図表4-3 シンガポールに対する与信(最終リスクベース)

{kind=link}

すでに倍以上の差が開いている

香港とシンガポールは邦銀にとって、ともにアジアに位置するオフショア金融センターであり、かつては両都市に対する邦銀与信も規模がほぼ並んでいた時期もあったのですが、いまや与信額で倍近くの差がつきました。これを1枚のグラフに表現してみると図表5のとおりです。

図表5 最終リスクベースの邦銀与信合計(シンガポールvs香港)

{kind=link}

邦銀にとって、しばらくは香港もシンガポールも金融拠点という点では似たような位置付けだったのですが、やはり2020年頃を境に、明らかに両者で大きな差がつきました。

四半期ベースでは細かな増減はありますが、やはり長い目で見ると、邦銀は徐々に中国や香港からの撤退モードに入っている可能性は高そうです。

もちろん、香港もシンガポールも金融都市ですので、ここでいう「香港向け投融資」「シンガポール向け投融資」は、両拠点そのものに対する投融資というよりは、それぞれの拠点で組成された金融商品の購入も含まれているとは考えられます。

しかし、今回の9月末時点におけるデータで見ても、邦銀の中国や香港からのステルス撤退の動きはトレンドとして変わっていないと考えられ、これが今年12月末時点、来年3月末時点と、時が経つにつれてさらに撤退の動きが加速するかもしれません。

もっとも、そうなると「ステルス」ではなくなるのかもしれませんが。

View Comments (9)

キヤノンやソニーも中国撤退とのことですが、現地日本人社員の逮捕を恐れてか、退職金とか大盤振る舞いのようですね。現地設備も撤収できずで、イメージ的には丸損て感じです。まあ、中国人も、「日本から教わることも、買う物も無い」と思っているようなので、今のうちです。

現地設備の撤収ができないことは、30年前から縫製関係では有名な話です。

合弁会社でないと操業を認めず、撤退時は何も持ち出せない。株式売却できればよい方だと思いますよ。縫製は身ぐるみはがされたとのことです。

のらくろみたいな名前の会社はその様な会社に依頼しておおきくなった様ですけどね。

いさという時に取り出せない貯金箱ですからねえ。実際は現地に与信したわけではなく、向こうに進出した日本企業や合弁への与信ではないでしょうか。撤退で解消なのかな、知らんけど。

中国での売り上げて、ゲーセンのメダルと同じですもんね。

せめてパチンコ玉ぐらい換金が楽なら。

中華人民共和国向けのドルベース与信シェアは図表4−1グラフをみると2010年頃と同じ位ですね。自民党が下野して現野党が与党でいた頃。

漸く左派勢力が調子こいていた時代が過ぎ去ってリセットに近づいたのでしょう。

ドルベース与信額で2010年当時をみると額は今の860億ドル半分程度しかないのには改めて驚く。ドルベースでの全体与信額が2倍になっているのが効いている。

脱中華人民共和国の次のステルスマイルストンはドルベース与信額で2010年当時と同じ程度。即ち400億ドルかなぁ、と思いました。

しぃーっ!

ステルスステルス大騒ぎしたらステルスらんやん!!

知らんけど

キャッシュフローを生まないコンクリートに莫大な投資をして、GNPを爆上げしたものの、お金が続かないことに気がついてしまった。中国の銀行のBSの左側の話。右側は、中国国民から集めた預金という構造。左側がお金を生まないわけなので、右側の預金も絵に描いた餅で、預金を引き出せない。ざっくりこんな感じの中国に、これ以上エクスポージャーを拡げる人は、イオンさんとか少数になりそうですね。預金が引き出せないと大騒ぎになるので、大量に元を発行して配るのだと思います。ただ、為替レートは、元高のようで、また何かやっているのか。危ないですね。中国は。

中国最大の住宅開発業者の万科企業は、筆頭株主が国有企業の深圳市地鉄集団で中国では準国有企業という位置づけで、長引く不動産危機で週初にこの会社の社債がデフォルトしそうと報道されました。

https://news.yahoo.co.jp/articles/4b1ca8b7993e845242732ad0dfa0d6f67f558591

もし邦銀が債権を持っていたら、いよいよ「ステルス」ではなくなって来るかもしれませんね。

M2資金供給が中国で一方的に肥大しているのはこんな理由、という Youtube 動画を観た記憶があります。

「逃げ遅れ」がババ札を引かされる。火事場の逃げ足こそ生き残りの黄金律。戦国時代の故事もしくは有名武将に照らすと、誰が引き合いとなり、どんな教訓が得られるでしょうか?