当ウェブサイトでは社会保険料(特に厚生年金や健康保険)の問題点について、これまでずいぶんと指摘してきたのですが、これを巡っては自民、公明、立憲民主の3党が社保改革と称し、社会保険の加入にあたっての年収要件を撤回しました。これだけでも呆れる話ですが、それだけではありません。公明党の公式Xアカウントには、同党が推進したとされる、複雑怪奇な補助金制度が紹介されていたのです。

目次

深刻過ぎる社会保険料の問題点

税社保が割に合わないほど高すぎる:とくに社会保険料

当ウェブサイトのトップに最近掲載している「イチ押し記事」一覧のテーマは、端的にいえば、現在の日本では税(社会保険料も含む)が割に合わないほど高すぎる、というものです。

最近のイチ押し記事(現時点)

これらのなかでも、特に問題なのは、社会保険料です。

社会保険料には厚生年金保険料や健康保険料、介護保険料のほかにも、細かい項目としては厚年保険料とセットで取られる「子ども・子育て拠出金」や、労働保険の一種である雇用保険、労災保険などがあります。

社会保険料には広義と狭義のものがある

厳密には、社会保険と労働保険は別物である、といった定義もあるのですが、法人税法・所得税法上はこれらは一般に「社会保険料」として一括りとされています。当ウェブサイトでは、社会保険料を狭い意味、広い意味の両方で使用することがあります。

狭い意味の社会保険料の例

- 厚生年金保険料(労使折半)

- 子ども・子育て拠出金(使用者側のみ負担)

- 健康保険料(労使折半)

- 介護保険料(労使折半)

広い意味の社会保険料の例

上記に加えて…

- 雇用保険料(労使で負担)

- 労災保険料(使用者側のみ負担)

いずれにせよ、社会保険料には雇用保険や労災保険などの労働保険を含む考え方(広義の社会保険料)と、労働保険を除いた考え方(狭義の社会保険料)がある、という点については注意が必要です。

労使折半という卑劣なやりかた

それはともかく、本稿ではとりあえず、狭義の社会保険料について改めて考えておきます。

このなかでもとくに卑劣なのが、「労使折半」というやり方です。

たとえば事業者(会社など)がある労働者を雇った際、その労働者が「社会保険加入要件」を満たしていた場合、社会保険に加入し、毎月の平均給与等の額(標準報酬月額)を算定したうえで、その額の約30%前後が社保として徴収されます。

内訳は厚生年金が18.3%で、これに加えて健康保険が(都道府県や年度、加入組合などにより幅はありますが)だいたい10%前後で、40歳以上であれば介護保険が1.59%徴収されます。

しかも、「30%取られている」という事実は、従業員からは見えません。給与明細を見ても、標準報酬下通学に対してだいたい15%前後に収まるようにできています。

ミソは、「労使折半」という考え方です。

厳密にいえば、会社側は0.36%の「子ども・子育て拠出金」を負担させられているので、「折半」ではなく使用者側の方が多いのですが、この点を除けば、厚年保険料と健康保険料(と40歳以上の場合は介護保険料)については基本的に従業員の目に見えない場所で、半額を会社が負担しているのです。

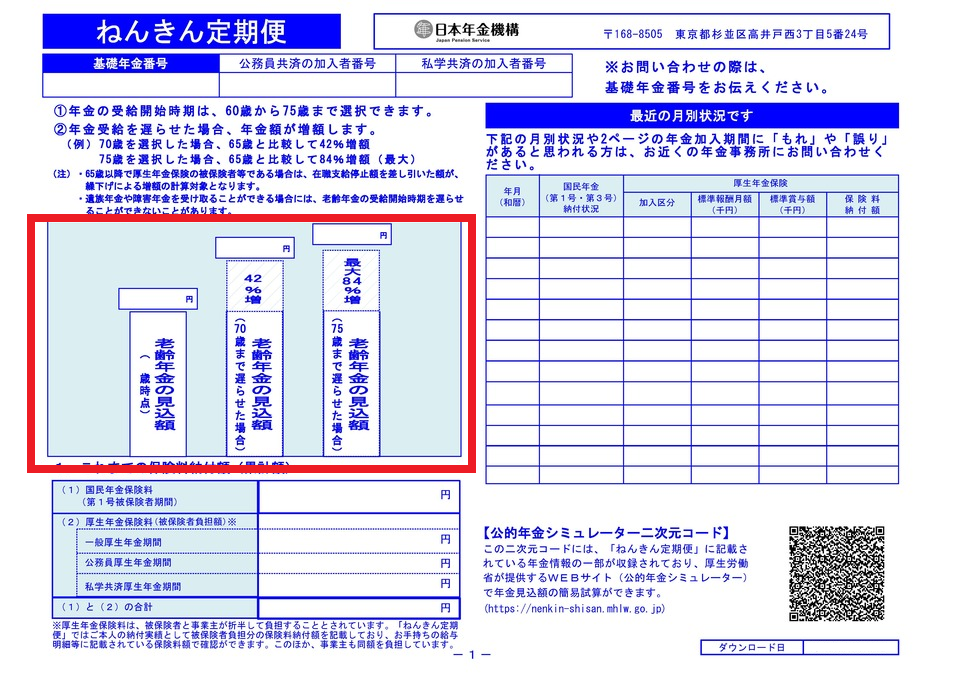

しかも、この会社負担部分は給与明細や源泉徴収票などにも掲載されませんし、もちろん、『ねんきん定期便』にも金額は記載されていません(『ねんきん定期便の実態から見える年金「3つの問題点」』等参照)。

『ねんきん定期便』になぜ明記しないのか

これについては、こんな反論もあるかもしれません。

「『ねんきん定期便』はスペースが限られているので、雇用者が支払った金額を明示することはできない」。

もし本気でそれを言っているならば、今すぐ眼科にでも行ってください。

『ねんきん定期便』の現物を見たことがある人ならすぐわかりますが、『ねんきん定期便』には余分なスペースがかなりあり(図表)、このわけのわからない図表を削除するだけでも、労使合計額を記載する欄は、いくらでも捻出できるからです。

図表 『ねんきん定期便』の余分なスペースの例

{kind=link}

(【出所】日本年金機構ひな形を加工)

厚生年金や健康保険の大きな問題

いずれにせよ、普段から当ウェブサイトにて申し上げている通り、社会保険料の本質は基本的に「老人福祉税」です。

社会保険料の実態は「老人福祉税」

- 厚年保険料→事実上の「老人所得移転税」

- 健康保険料→事実上の「老人医療負担税」

- 介護保険料→事実上の「老人介護負担税」

厚生年金の場合は、あなた(とその雇い主)が保険料を1万円払い込むごとに増える「報酬比例部分」は年額約300円、月額約25円です。65歳以降の寿命が20年だと仮定すれば、20年間でもらえる年金はトータルで6,000円に過ぎません。

言い換えれば、払い込んだ1万円を年金(報酬比例部分)で回収するために必要な年数は、約33.3年、ということです(しかも、これには割引現在価値の議論も含まれていないため、実質的な回収率はさらに悪くなります)。

また、健康保険の場合は、実質的に現役層から現在の高齢者らに対する純粋な所得移転であるだけでなく、高い保険料を負担させられた人ほど、いざ大病を患ったときの補償が極端に少なくなるという制度的な欠陥(いわゆる高額療養費・区分ア、区分イの問題)を抱えています。

つまり、社会保険料はマジメに払い込んだとしても、ろくに見返りもない、不平等、不公平であるだけでなく欠陥だらけの制度であると断じて差し支えないでしょう。

本質改革から逃げ補助金に走る政治家

結局は改革せざるを得ないのだが…

著者自身は、厚生年金については廃止一択、健康保険については応急措置的に一律3割負担化したうえで生年別保険制度などリスク・リターンが対応している保険制度への移行が必要だと考えており、また、高額療養費制度も所得と無関係に一律であるべきです。

厚生年金と健康保険をどう処理すべきか

- 厚生年金制度についてはいちど完全に精算して加入者に対しては払込済みの保険料(※労使込み)を計算し、国民年金保険料相当部分を除いた残額を無税で返金すること(※返済原資としては国債の発行で充てても良い)

- 健康保険制度については応急措置として全加入者一律3割負担としたうえで高額療養費の年収別上限制度を撤廃し、中長期的には健康リスクが近接する集団(たとえば生年別保険制度など)に保険を再編する

結局のところ、年金、健保、介護の問題点は、老化という「長生きしたら誰にでも生じる現象」を保険の対象にしてしまったことにあり、それらを保険の枠内で対応しようとするから、無理が生じるのです。

現役層から表面年収の3割前後を「保険料」と称して強制的に徴収し、しかもそれでも増え続ける社会保障費を賄うことができないため、税金を上げて一般会計から湯水のように社会保障費に国庫補助を流し込む仕組みが健全であるわけなどありません。

説明になっていない、支離滅裂な反論

この点、健康保険の、とくに「生年別保険制度」などに対しては、こんな趣旨の批判があるかもしれません。

- 「現在の高齢者もかつては現役世代として高齢者の医療費を負担して来たではないか」。

- 「高齢者でも健康に留意し、現役世代の人よりも医療費が少ないケースがあるではないか」。

残念ながら、どちらもまったく反論になっていません。

問題は、現在の高齢者がかつて現役だったころに負担してきた保険料を遥かに上回る金額を医療費として浪費していることにあり(賦課方式である以上は当然ですが)、とくに最初の主張は、現行の賦課方式の欠点をむしろ強調するものになってしまっています。

また、保険というものが、そもそも集団内で保険事故に備えるという制度設計である以上、高齢者であれ現役層であれ、個々人で見たら医療費が多かったり少なかったりするのは当たり前であり、後者の主張も年齢別保険制度の導入に対する反論になっていないのです。

なお、「生活習慣などに応じて保険料に差を設ける」、などの考え方はアリです。

自動車保険だと年齢に加えて事故歴などによっても保険料の等級が変わったりしますので、将来的に国民健康保険制度そのものを見直すに際しては、こうした制度工夫をしても良いかもしれません(どうやってそれを等級化するのかは知りませんが)。

しかし、それも結局は全体から見たら些末な論点であり、現在の社会保険料が「現役層から高齢層への所得移転となっている」という欠点を抜本的に解消するためには、根本的な制度改正が必要です。

石破政権と公明党、立憲民主党がやったこと

しかし、こうした根本的な制度改正を怠っておきながら、現実に政府(石破茂政権)や与党の自民党と公明党、最大野党・立憲民主党などがやったことは、現行の制度における「高齢者への給付が厚すぎる問題」をほとんどなにも手当てせず、現役層の負担をさらに引き上げるなどの弥縫策です。

当ウェブサイトでもすでに何度か取り上げていますが、厚生年金の場合はこれまで上限となる標準報酬月額が65万円だったところ、2027年以降は段階的に引き上げられ、2029年以降の標準報酬月額上限は75万円となります。

要するに、保険料が最大で18,300円(=10万円×18.3%)引き上げられるわけです(労使折半なので、本人の給与明細に印字されるベースでいえば9,150円ですが、その裏で会社も厚年保険料を9,150円、子ども・子育て拠出金を360円、それぞれそれぞれ負担させられます)。

しかも、あなた(とその雇用主)が1回18,300円を払い込むことにより増える年金額(報酬比例部分)は年間548.1円(つまり月額45.675円)に過ぎず、これはあなたが65歳から33.3年生きないと払い込んだ保険料を回収できない、ということを意味します。

(※なお、このあたりの厳密な証明は『【千年安心】の年金に向けて日本は厚生年金を廃止せよ』などをご参照ください。)

なんとも情けない限りです。

社会保険料「年収の壁」撤廃

ただ、それ以上に困った問題が、社会保険の「年収の壁」要件の撤廃です。

社会保険でいうところの「年収の壁」とは、パートタイム労働者などの場合、毎月おおむね88,000円(ということは年間で約106万円)以下であれば社会保険の加入要件を満たさなかったのですが、驚いたことに、今年の法改正でこの壁要件自体が撤廃されてしまったのです。

これまでの「社会保険の年収の壁」

- 従業員50人超企業に週20時間以上勤務する場合:年収106万円で厚生年金・健康保険に加入

- 上記以外の場合:年収130万円で国民年金・国民健康保険に加入

- →このうち「従業員50人超」要件と「年収106万円」要件を撤廃し加入者を増やす

(【出所】厚生労働省『「年収の壁」への対応』等を参考に作成)

まさに、姑息(こそく)そのものです。

社会保険料収入が足りないから、最高料率を引き上げてさらに現役層から搾り取ろうとするだけでなく、パートタイム労働者からも根こそぎ社会保険料を徴収しようとするものであり、ある意味では卑劣であるといっても良いくらいでしょう。

公明党が発表した複雑すぎる補助金制度

これに加え、さらに呆れる話題があるとしたら、これかもしれません。

公明党の公式Xアカウントが17日に発信した内容ですが、これによると同党が推進した「新たな助成制度」が始まった、などとするものです。

ポストに添付されている画像によると、一定の条件を満たした場合には、労働者1人あたり、大企業には30万円、中小企業には40万円、小規模企業(従業員30人以下の企業)には50万円の支援が補助金として支給されます。

公明党が発表した「労働時間延長支援コース」の概要(1年目)

- 週の労働時間を5時間以上延長した場合

- or週の労働時間を4~5時間延長し賃金を5%以上増加した場合

- or週の労働時間を3~4時間延長し賃金を10%以上増加した場合

- or週の労働時間を2~3時間延長し賃金を15%以上増加した場合

→労働者1人あたり30万円(大企業)or40万円(中小企業)or50万円(小規模企業)

公明党が発表した「労働時間延長支援コース」の概要(2年目)

- 週の労働時間をさらに2時間以上延長した場合

- or基本給をさらに5%以上上げた場合など

→労働者1人あたり15万円(大企業)or20万円(中小企業)or25万円(小規模企業)

(【出所】公明党公式アカウントのポスト内容を要約)

正直、驚きます。もちろん、この複雑すぎる内容に対してもそうですし、これを「成果」と称してXにポストしてしまうほどの公明党の国民世論を読む力のなさもそうです。

こんな複雑な支援をするくらいなら、素直に減税したら良いのではないでしょうか?

しかも支援はあくまでも一時的なものであり、年収要件などが撤廃されるため、ますます働き控えが酷くなる可能性があります。

政治責任で社保改革断行を!

ただ、こんな姑息で卑劣な社保の増額を試みたとしても、社会保障制度(≒老人福祉制度)自体が制度疲労を起こし、もはや持続できなくなっているという実態を隠すことはできません。正直、これも結局は一時しのぎに過ぎず、早晩、見直しを余儀なくされるでしょう。

社会保障の破綻はもはや時間の問題であり(というか、現役層が払った保険料が無駄になっている現時点で、すでに破綻しているようなものですが)、こうした問題の本質から逃げ回っているのは、まさに公明党のような政党ではないでしょうか。

いずれにせよ、複雑でわかりにくい補助金制度は問題の本質を隠蔽します。

政治に求められるのは、補助金制度をゴチャゴチャいじるよりも、政治責任で時代にそぐわない制度を改め、それにより減税・社保下げを断行し得る姿勢ではないかと思う次第です。

View Comments (3)

かつての消費増税の時、馬鹿にならない複数税率の徴税コストの存在を完全に無視して8%軽減税率を導入させた時から何も変わっていませんね、公明党。

高市総裁誕生でとっとと連立から離脱していってもらいたい。

「取り上げてから、気休めに配る」それも要求が認められたかのように飾りつけ。それはエセ宗教の常套手段。自民公明そして大親分としての財務省がこの30年見せつけてきたこと。毎年の予算には全く無駄が無いとスルーする輩の言葉が「財源が無い」である。

行財政整理など一度たりとて考えない。予算の多重化を

整理するだけでも減税などすぐできる規模である。

野次馬の目からは、

「コンコルド効果」

の、すゲェどでかい奴に、見えますね。

誰かのせいなんだけど、誰も自分ではババを引きたくない。

先輩を悪人に仕立てるのも、業界に居づらくなるから無理。

タイタニックは、ゆっくりと沈むので、まだまだ自分が生きてる間には大丈夫。

みたいな。