最近、当ウェブサイトでは「イチ押し記事」をトップページに掲載しているのですが、この「イチ押し記事」群に付け加えたいのが、「後期高齢者医療費9割引問題」です。本稿は、最近当ウェブサイトで議論してきたこの「後期高齢者医療費問題」を小括するもので、とりわけXを通じて最近当ウェブサイトにご訪問くださる方々にこの問題を知っていただくために、これらの論点をまとめてみました。

本稿の位置づけ

Xのフォロワー急増

著者自身は最近、X(旧ツイッター)を使った情報発信にも力を入れ始めており、おかげさまで驚いたことに、Xのフォロワー数が先月、4万人を超えました。

当ウェブサイトは2016年7月に開設して以降、それなりに多くの情報を発信し、それなりに多くの読者の皆さまに記事を読んでいただいたと思いますが、やはりXだと情報のリーチがまったく違います。

当ウェブサイトの場合はウェブサイトの内容に興味を持っていただき、リンクをクリックしていただかないといけませんが、XなどのSNSの場合は不特定多数の人々に直接情報が届くため、これまで当ウェブサイトを訪れることがなかったような層の人々からも反応が来るようになりました。

こうした反応の中でもとくに興味深いのが、「あぁ、そうだったのか」、というものです。

専門家である著者自身にとっては「当たり前」の内容であっても、一般の人にとっては「初めて耳にする事実」というものもあるようで、その典型例が「税・社会保険料を取られ過ぎている」という問題です。

これについては最近、試験的に当ウェブサイトのトップに、「最近のイチ押し記事」と題したリンクを設けるようにしており、おもにXなどを経由して当ウェブサイトを訪れてくださる読者の皆さまに「是非とも知っておいてほしい」と思う内容を、テンプレート的に紹介しています。

イチ押し記事群に「高齢者医療費問題」を追加したい

現時点で掲載しているのは次の4つです。

最近のイチ押し記事

ただ、このリンクについては今後、記載を拡充し(あるいは随時入れ替えていき)たいと思っているのですが、早速に、ここに追加したいテーマがいくつか出てきています。そのひとつが「高齢者医療9割引問題」です。

わが国では75歳以上になると「後期高齢者」に該当し、所得水準が一定以下の人に関しては、医療が9割引で提供されます。これが当ウェブサイトの用語でいうところの「高齢者医療9割引問題」であり、これらについては次の記事でそれぞれ詳しく触れています。

高齢者医療9割引問題に関する論点整理集

これらの記事をあとから自分自身で読み返すと、なにかと不満が残ります。前後で記述が重複していたりするのは序の口で、データが相互に(多少ではあるにせよ)矛盾していたり、単位が揃っていなかったり、と、やはり議論に粗さが目立つからです。

ただ、記事間相互に(大きなものではないとはいえ)多少の不整合が生じる理由は簡単で、記事執筆日時点ではまだ公表されていないデータを一定方法で推計したら、その推計値が後日公表されたデータと微妙に異なっていた、といった事象がよく発生するからです。

これは、データを集計・作成する主体の問題ではなく、現在進行形の事象を追いかけるうえで、必然的に生じる問題点です。だからこそ、記事間の問題点を整理・集約することで議論を整合させることが必要だ、というわけです。

高齢者医療費問題の基本

現役層などが加入する保険とは?

というわけで、本稿の目的とは、最近多くの人が関心を持っているであろう「社会保障費の放漫財政」問題のうち、「高齢者医療費問題」を整理することにあります。

まずは、事実関係を確認しておきます。

勤労者(とくに現役世代)は、基本的には次のいずれかの組合に加入することが必要です。

勤労者(75歳未満)が加入しなければならない健康保険

- 協会けんぽ

- 組合健保

- 船員保険

- 共済組合(国共済、地共済、私学共済)

- 国民健保(市町村健保、国保組合)

「協会けんぽ」や「組合健保」はおもに会社で働くサラリーマン(会社従業員、会社役員など)が加入させられるものですが、公務員や私学教員の場合は共済組合、自営業の場合は国民健康保険、といった具合に、勤労形態によって加入する組合が異なります。

また、働いていない人(専業主夫・主婦、学生、無職など、被扶養者)は、働いている家族の扶養に入っていれば、基本的には、その働いている家族(扶養者)が加入している組合に入ることになります(このあたりは要件が細かいのですが、本稿では割愛します)。

現役サラリーマンの保険料が極端に高い!

この時点ですでに制度が無駄に複雑なのは気になる点かもしれませんが、じつはこの区別が大変に重要です。現役層の負担は国民健保よりも協会けんぽや組合健保(要するにサラリーマンが加入する保険)の方が重いからです。問題は、協会けんぽや組合健保などの場合、働いている人が取られる健康保険料が高すぎる、という点にあります。

協会けんぽの例でいえば、年度や都道府県によっても料率が異なるのですが、おおむね10%前後です(ちなみに協会けんぽの令和7年3月分からの料率は東京都が9.91%ですが、最も高い佐賀県だと10.78%、最も低い沖縄県だと9.44%と、結構なバラツキがあります)。

ただ、サラリーマンは年収の10%前後を健康保険に取られているわけであり(40歳以上はこれに加えて介護保険料も徴収されます)、年収500万円の人は50万円前後を徴収されている計算です。

これについては、異論がある、という方もいるかもしれません。同じ年収500万円の人からも、こういう報告があるからです。

「私の給与明細を見たら、その半額の5%くらいだったよ?」

「僕は半額とまではいかないまでも、6%弱くらいだったよ?」

こうした反論を寄せてくださる方は、大変助かります。

じつは、これが「最近のイチ押し記事」のなかの『【資料編】人件費と年収と手取りの関係に関する図表集』で取り上げた、「社会保険料は本人負担分と雇用主負担分で2倍取られている」、という論点とつながって来るのです。

保険料は2倍払わされているサラリーマン:最高額は200万超も!

給与明細に印字されている金額は額面支給額の約5%~6%前後ですが(6%前後となるのは、本人が40歳以上で介護保険料約0.8%分が健康保険料とセットで記載されているケースがあるからです)、これとは別に同額を雇用主があなたに見えないところで健康保険料を同額負担しています。

これはあなたの給料ではありませんが、雇用主にとっては「あなたを雇うことによって発生するコスト」ですので、間接的にはあなたに対する給料と同じようなものです。もしも「社保の会社負担」という制度がなければ、その分、あなたの給料がもう少し多いという可能性はあるからです。

しかも、標準報酬月額の最高値は139万円、賞与年額の最高値は573万円ですので、保険料率が10.78%である令和7年度の佐賀県の例でいえば、理論上、労使合わせた健康保険料は年間で約242万円に達します(139万円×12ヵ月+573万円=2241万円→その10.78%は2,415,798円)。

その一方、国民健康保険の場合は世帯の人数に応じて料金が変動します。

東京都の某区の場合、令和7年度の保険料(※介護保険除く)は次の計算式で決まります。

年間の保険料=64,100円×世帯の加入者数+Max(前年度の総所得金額-43万円、0)×10.4%

ただし、未就学児の場合は均等割の保険料が半額となるなど、さまざまな減免措置が設けられているほか、上記計算式で年間保険料が92万円を超える場合は、92万円が賦課限度額とされています。

つまり、サラリーマンの場合、健康保険料は労使合わせて年間最大で240万円も取られるのに、自営業などの場合は、健康保険料は最大でも92万円に過ぎず、この点において、同じ現役勤労者層でも会社員よりも自営業の方がはるかに優遇されていることがわかります。

余談ですが、この「労使負担」という制度は国民の目から見ても負担額がわかり辛くなるうえに、「取りやすいところからたくさん取る」という安易な考え方にもつながるため、著者自身としては直ちに廃止すべき制度だと考えている次第です。

前期高齢者と後期高齢者の保険

いずれにせよ、現在の勤労者の健康保険制度には、勤務形態によって実質的な保険料の負担額に著しい不平等がある、という点についてはわかっていただけると思いますが、これに加えて高額療養費のように、「高い保険料を払った人ほど補償が薄くなる」という、信じられない欠陥も含まれています。

これについてはもはや保険の低をなしていないと断じざるを得ないのですが、この論点については『年金も健康保険も問題だらけ…リスクに応じた負担を!』などで解説しているため、本稿では詳しく触れることはしません。

議論を続けましょう。

上記の保険は勤労者であれば(後期高齢者以外は)だれもが加入しなければならないものですが、その一方、高齢者になると仕事を引退するケースが多いと考えられます(一般には60~70歳の間に仕事を辞める人が多いのではないでしょうか)。

ただ、健康保険上の後期高齢者医療制度に加入する「後期高齢者」は75歳以上ですので、もし75歳未満の人が仕事を辞めると、基本的には国民健康保険に加入する必要があります。

無職の高齢者が加入する制度

- 前期高齢者…国民健保

- 後期高齢者…後期高齢者医療制度

こうすることで、すべての国民が基本的には何らかの健康保険組合に加入し、保険料を払うのと引き換えに、医療機関を受診したときなどは少ない自己負担で済む、という恩恵を享受するのです。

医療費負担割合の大きな問題点

ただ、この自己負担割合についても、非常に大恋な問題があります。

健康保険については、6歳までの乳幼児が2割負担、70歳以上の高齢者は74歳までが2割負担、75歳以降は1割負担で、その間の7歳から69歳が3割負担です(※ただし、厚労省ウェブサイトの説明によると高齢者も所得状況で窓口負担割合が変わるのですが、この点は脇に置きます)。

医療費の自己負担割合【原則】

- ~6歳…2割負担

- ~69歳…3割負担

- ~74歳…2割負担(前期高齢者。ただし、所得に応じて3割になることもある)

- 75歳~…1割負担(後期高齢者。ただし、所得に応じて2~3割になることもある)

一般に年齢が上がれば上がるほど疾病リスクも高くなる(つまり医療保険を利用する人が増える)とされていますが、この制度は疾病リスクが高い高齢者になればなるほどに自己負担割合が低くなるため、医療費が野放図に増えることが、制度の宿命のような状態となってしまっているのです。

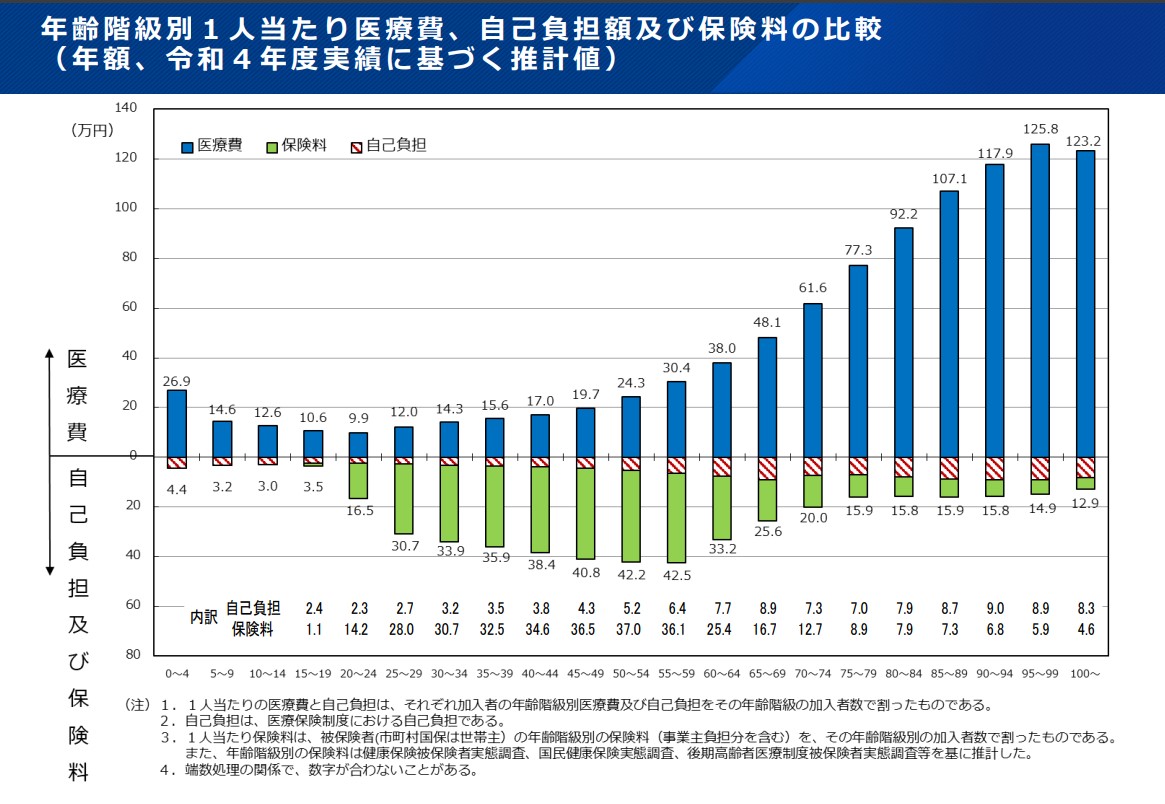

これを示しているのが、厚労省が作成している資料(PDFファイル)のP5ページ目にある、年齢別の医療費と負担の関係図です(図表1)

図表1 年齢階級別1人当たり医療費、自己負担額及び保険料の比較(2022年度実績による推計)

{kind=link}

(【出所】厚労省公表PDFファイルP5)

若年層が収奪される仕組み

これは2022年実績に基づく推計値なのだそうですが、医療費の自己負担額は若いほど低く、20~24歳だと年間せいぜい9.9万円で、その後は加齢によりお医療費は増えるものの、59歳までの層も30.4万円にとどまっていることがわかります。

しかし、高齢者になるほど年間医療費は増え、80代前半で90万円を、80代後半で100万円を突破します。平均的な医療費がかかるとすれば、75歳以降、99歳まで生きると、医療費だけでトータルで2602万円。都内でちょっとした不動産物件が買える程度の費用が飛んでいきます。

しかも、この図表1にはほかにも問題点があります。健康保険料については「自己負担分」しか記載されていないのです。

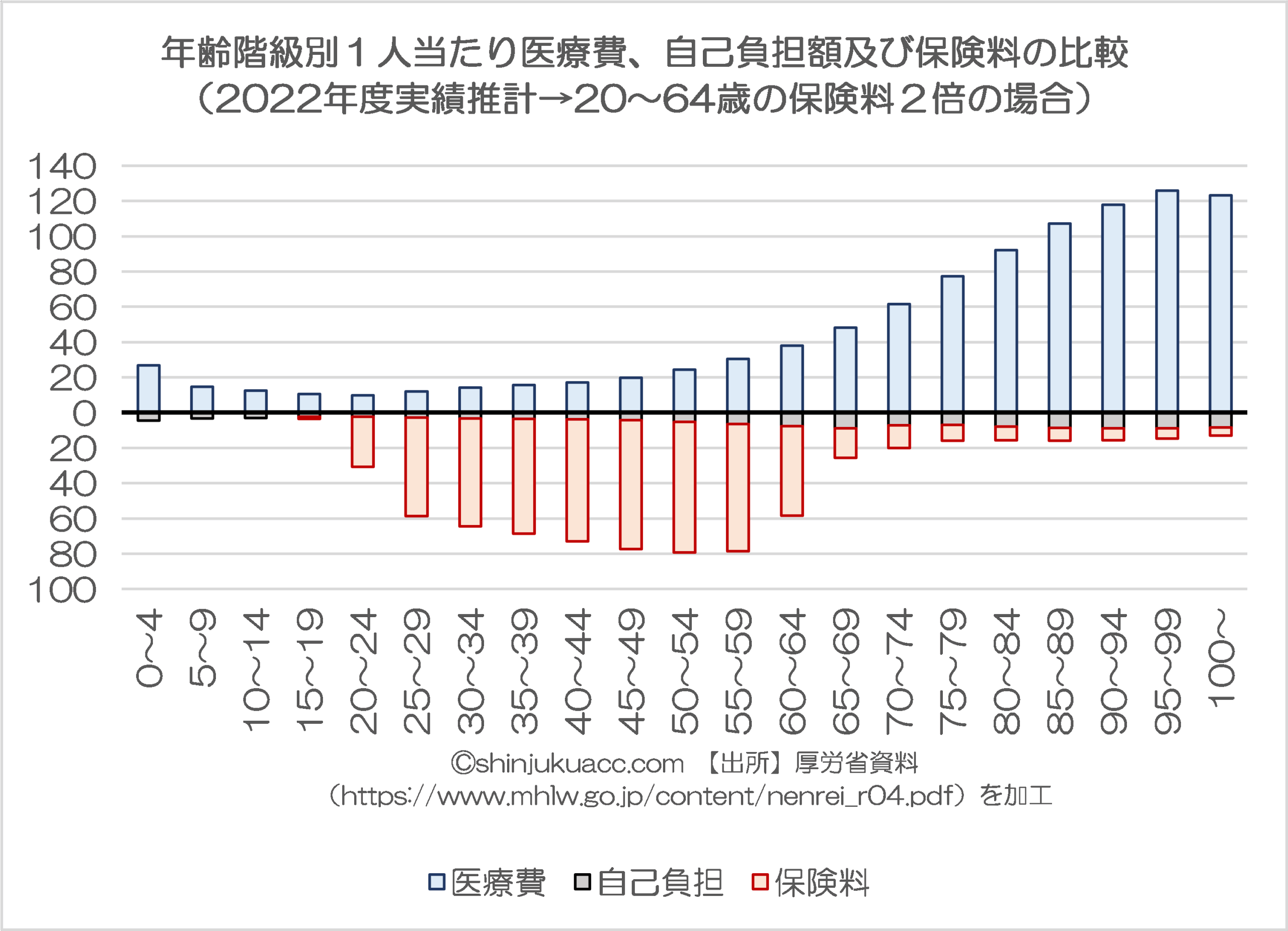

仮に20~64歳の被保険者がすべて被用者保険(協会けんぽや組合健保など)だったと仮定すると、雇用主負担を含めた実質負担(雇用主負担)はこの倍になります(図表2)。

図表2 20~64歳の保険料を2倍にした場合

{kind=link}

(【出所】厚労省公表PDFファイルP5の図表をもとに、20~64歳の保険料を2倍)

もちろん、この図表2については、現役層の負担が少々誇張され過ぎているかもしれません。なぜなら、現役層のすべてが会社員・サラリーマン、というわけではないからです。自営業者(個人事業主)の場合は「保険料の雇用主負担分」という制度がないため、実際の負担額は図表1に近いと考えられます。

ただ、サラリーマンの方であれば、こちらの図表2のほうが「負担と受益の関係」の実態に近いといえます。

こうやって図表化してみると、いかにサラリーマン・現役層が高齢層から「搾取」されているかがよくわかります。さすがに現役勤労者(とその雇用者)が赤の他人の医療費(※無価値医療を含む)のために、年間何十万円もの余分な負担をすることは正当化できません。

持続不可能な制度

「税金5割、若年層4割、本人1割」の「分かりやすい仕組み」

では、高齢者医療の収支は、どうなっているのでしょうか。

これに関する厚労省の資料の記述が興味深いです。

高齢者向けの医療保険制度は昭和48年(1973年)の「老人医療費無償化」にその源流があり、その後は国家財政が厳しくなったことで昭和58年(1983年)の「老人保健制度」で、「老人」の医療費負担を1割にすることが盛り込まれたのだとか。

「高齢者の医療を国民みんなで支えるため、『税金で5割、若い世代の保険料4割、高齢者の保険料1割』という、分かりやすい仕組みとしました」。

なにが「分かりやすい仕組み」だ、と文句を言いたくもなりますが、実際にこの負担額はどうなっているのでしょうか?

厚労省が昨年9月3日付で公表した『令和5年度 医療費の動向』(P1)によると、医療保険が適用される75歳以上の医療費の総額は18.8兆円だったのだそうです。

前述の通り、75歳以上は「現役並み所得者」などを除くと医療は9割引で受診可能ですので、単純に後期高齢者の全員が「9割引」の恩恵を受けるとすれば、後期高齢者が窓口で支払った医療費自己負担額は、この18.8兆円を9割引した1.88兆円となるはずです。

ただし、現実には一定以上の所得がある後期高齢者は「現役並み所得者」などとして医療費を2~3割負担しているケースもあるため、個々では便宜上、全体の10%が3割負担だったとすれば、後期高齢者の自己負担額は1.88兆円ではなく、約2.3兆円(正確には2兆2560億円)となります。

18.8兆円×10%×30%+18.8兆円×90%×10%=2兆2560億円

少し不正確ですが、ここでは便宜上、この2兆2560億円を高齢者の自己負担額だったと仮定して議論を進めましょう。

その一方、同じく令和5年度(=2023年度)における『後期高齢者医療広域連合の収支状況』という資料によると、「後期高齢者交付金」(≒現役層などからの仕送り)は7兆1059億円、国庫支出金が5兆6861億円で、地方自治体(都道府県・市区町村)も2兆8704億円を負担しています。

保険料を含めても高齢者の自己負担はざっと2割

以上をまとめると、図表3のような分担割合が見えてきます。

図表3 後期高齢者医療費総額とそのおもな負担割合(2023年度ベース)

| 項目 | 内訳 | 負担割合 |

| 後期高齢者医療費総額 | 18.8兆円 | 100.00% |

| 高齢者の自己負担額 | 2兆2560億円 | 12.00% |

| 高齢者からの保険料収入 | 1兆5456億円 | 8.22% |

| 現役層などからの仕送り | 7兆1059億円 | 37.80% |

| 国庫支出金(税金など) | 5兆6861億円 | 30.25% |

| 都道府県支出金 | 1兆4850億円 | 7.90% |

| 市町村負担金 | 1兆3854億円 | 7.37% |

(【出所】「医療費総額」は『令和5年度 医療費の動向』P1の「医療保険適用」、「高齢者の自己負担額」は「現役並み所得者」が全体の10%と仮定して自己負担割合を乗じたもの、それ以外の項目は厚生労働省・2025年8月25日付『後期高齢者医療広域連合の収支状況』から転載)

なお、図表3では、引っ張ってきている数値が異なっているため、合計しても100%にはなりません(実際には100%を少し超えてしまいます)が、医療費の負担割合の大勢を把握する上では問題ありません。

要するに、後期高齢者医療費は後期高齢者自身の自己負担額(保険料と窓口負担の合計)がざっと2割で、残り8割のうち現役層からの仕送りで35~40%を、税金(国・地方)で40~45%程度を、それぞれ負担していることがわかります。

つまり、「9割引」と言いながらも、高齢者自身には窓口負担だけでなく保険料負担も生じているため、医療費総額の2割程度は負担させている計算ですが、もしそうだとしても、異常に少ない保険料で窓口負担9割引を達成しているという実態はかわりません。

というよりも、「現役層からの強制仕送り」が、異常に大きな負担となっているのです。

現役層は社会保険料(とくに年収の約10%に相当する健康保険料や年収の1.59%に相当する介護保険料)を取られているだけでなく、所得税、住民税、消費税といった各種税金で高齢者の医療・介護費用などを負担させられているからです。

増え続ける高齢者医療費…「もっと消費税を上げよ」

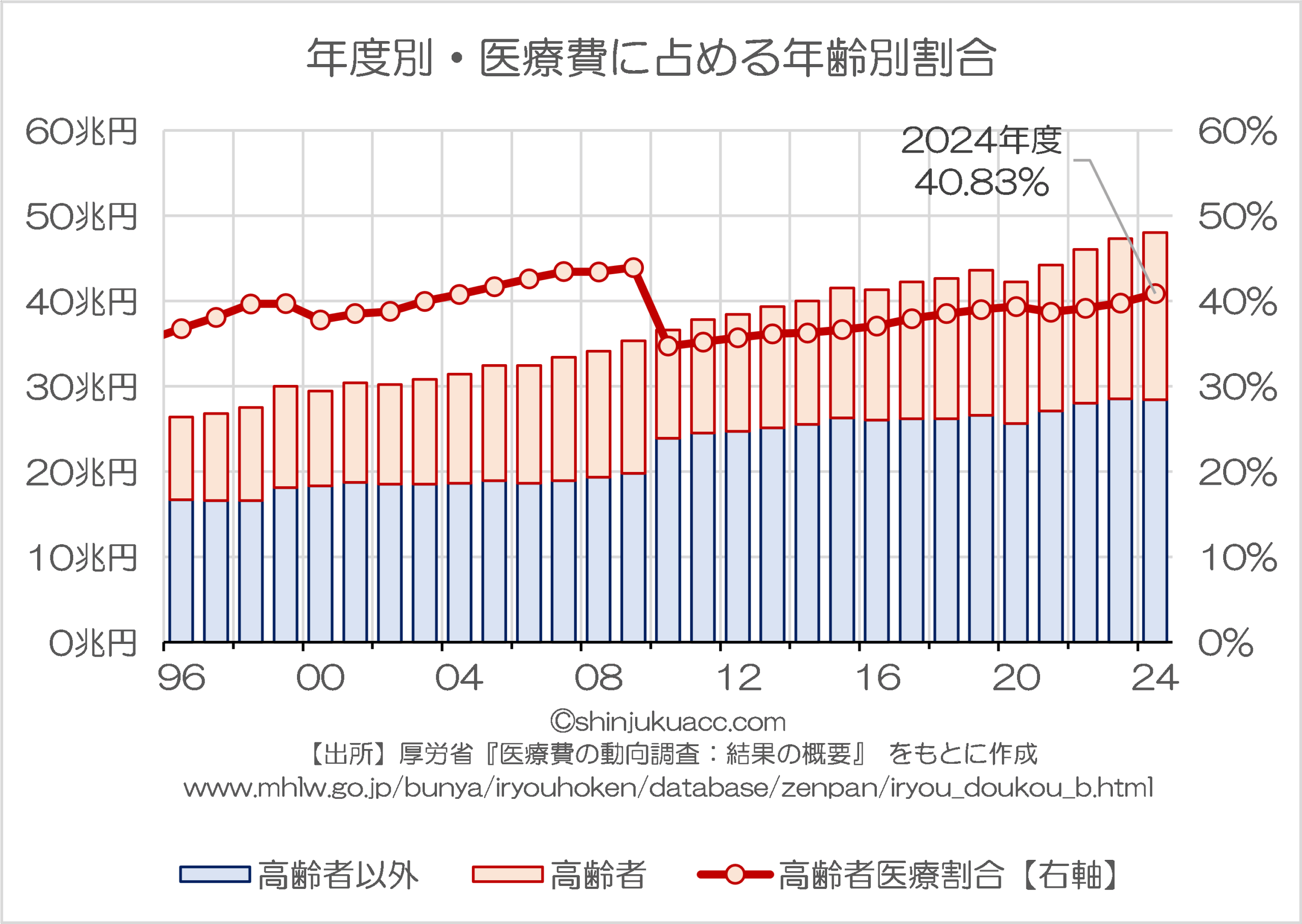

しかも、医療費総額は増える一方ですし、こうした高齢者医療費が今後もおそらく野放図に増えるという見通しもあります。実際、厚労省が示す過去の『医療費の動向調査:結果の概要』などによると、(とくに高齢者の)医療費は増え続けていることがわかります(図表4)。

図表4 年度別・医療費に占める年齢別割合

{kind=link}

2010年前後で高齢者医療費の割合が減った理由は、高齢者の定義が70歳から75歳以上に変更されたためであろうと考えられますが(グラフ作成に当たってはこのあたりの補正をしていません)、それにしてもこれが2024年度に40%を突破するなどしたことは国民に不安を与える要因です。

いわゆる団塊世代が、後期高齢者に突入したからです。

これについて一部学者は「社会保障制度を維持するためには、増え続ける社会保障費を賄うためには10%の消費税では足りない」などとぬかしているようですが(『「増え続ける社会保障費を消費増税で賄え」論の間違い』等参照)、なかなかに驚く認識です。

そもそも国民負担を抑制するためには、無駄な社会保障がないか、中身をちゃんと精査しなければなりませんし、「高齢者医療費9割引問題」についても、いつまでも続けられるものではありません。

さらに、経済成長を喚起する上では乗数効果の発動を期待し、恒久減税を導入すべきですし、必要に応じて国債発行もためらってはなりません。

国民負担を抑制するために…

- 無駄な社会保障を抑制せよ

- 減税で経済成長を喚起せよ

- 必要なら国債をためらうな

健康保険制度改革

いずれにせよ、このうち健康保険に論点を絞るなら、そもそも保険として制度が壊れてしまっている問題を改善すべきです。

とりあえず、高齢者医療費9割引の問題に関しては、現状、明らかに負担と給付の関係が壊れているわけですから(たとえば賦課方式であるため、現在の受益者である後期高齢者は過去に自分たちが支払った保険料以上の給付を得ています)、こうした制度を変えることが必要です。

具体的には、次のような制度設計思想の導入が必要です

同一補償・同一保険料・応益負担

現在の年収に応じた負担(応能負担の原則)は廃止し、最低限の医療保険部分は保険料を全国民一律としたうえで、補償内容も一律とし、より手厚い補償を受けたい人はその分、保険料を余分に支払う(応益負担の原則)

総額キャップ制

社会全体の医療保険給付が徴収した保険料の額に収まるよう、健康保険収載項目を厳選する

年齢別保険料制度

健康保険は疾病リスク別がほぼ同程度の集団で構成することとし(たとえば「令和元年度生まれ」、「令和2年度生まれ」など)、その年齢別集団内で保険料と支出を完結させ、独立採算とする

現在のように、社会保険料だけで保険が運営できていない状態は、すでに社会保険自体が保険として成り立っていないことを意味しています。

厚生年金などと同様、健康保険についても解体的な見直しが必要であることは間違いないと言えるのではないか、などと思う次第です。

View Comments (15)

まもなく、75歳になるんですが、「後期高齢者医療資格確認書」なる書類が届きました。

負担割合2割と書かれていて、同級生や知人にも訪ねましたが、大方は2割負担でした。

75歳以上の多くが1割負担であるかのような表現は、ミスリードのように感じます。

「9割引」という表現もいかがなものでしょうか。

国保や、社会保険で、「7割引」とは言いませんよね。

趣旨は理解いたしますが、表現で引っかかって、話が頭に入りませんでした。

>負担割合2割

8割引きでドヤ顔されましても。

お気持ちはわかりますが、現実には二割負担の方は八割引きです。

私は現役時代の頑張りで多分一生、七割引きです。

ではその負担率の違いをどうするか、という内容と思われます。

後期高齢者医療制度は国全体(運営は都道府県単位)の話なので

何割引きであろうと周りの方の事例で議論してもどうしようもありませんよ。

制度の対象者のうち、自己負担が1割、2割、3割が何%いるのかわからないのでは

制度全体の議論はできないのではないでしょうか。

>「9割引」という表現もいかがなものでしょうか。

私はこの趣旨で投稿しましたが、生憎と投稿を削除されました。

従ってここではあまり騒がない方がよろしいかもしれません。

呆け老人さんのそのご主旨のコメントは、こちらのツリーで2つ拝見しておりますが、これ以外にも書かれたものがあって削除されたということでしょうか?

https://shinjukuacc.com/20250903-02/#comment-369334

(新宿会計士 注)

このコメントは侮辱的内容を含むため削除しました。

匿名のコメント主様

他のコメント主に対する誹謗中傷はお控えください。

石破首相は前期高齢者 森山幹事長や宮沢さんは後期高齢者

参議院選挙での20歳代と60歳代の年代別投票率の差は約3倍。

よく言われるように、5%投票率が変わると世界が…

国民負担を抑制するためには、80兆円のアメリカへの贈与は止めるしかないでしょう。とっとと石バカざわさんにはご退場していただいて、対米交渉の再交渉をお願いしたい。医療の国民負担ですが、医療法の改革が必要と思います。医療法人は、医療法で営利行為を禁止されています。このため企業が医療法人に参入できません。医療法人の社員(株式会社でいう株主)になれるのは自然人だけです。ただ実際には、病院の固定資産を買収したり等様々な契約でファンドが病院のオーナーというケースが増えています。医療マーケットは、巨大で効率化する余地、すなわち国民負担を軽減する余地は大きいと思います。医療法を改正して、営利行為を認めるべきでしょう。企業が参入して大規模化すべきです。個人の医師の集まりである医師会が企業の参入に反対しており、自民党に献金しているようです。

仰る通り企業の参入で競争を促し、サービスの向上と効率化を図る必要があると思います。

ただ自民党と医師会に癒着は簡単に断ち切れそうもありませんので、この際石破首相には衆議院を解散して頂き自民党議員を半減させて頂くのが保険制度改革の近道なのかも知れませんね。冗談ではなく、自民党には戦後溜まりに溜まった様々な癒着で二進も三進も行かなくなっているのではないかと思う次第です。

そろそろ潮時ですかね。

私も解散を期待していたのですが、コップのなかの争いになりそうです。自民党の左寄りの政策はいい加減にして欲しいです。

企業が参入し、営利行為を認めれば、かえって医療サービスは低下します。

不採算部門は切り捨ての対象になるので、救急医療などは維持できず、地域医療は確実に崩壊するでしょう。

企業が経営する自費診療のクリニックや在宅支援診療所などは、本当に無責任で、医療事故や患者さんの急変があれば、全て近隣の医療機関に丸投げという事態が散見され、美味しい部分だけ享受し、不利益になる物は他人任せです。

現在、自分達が健康で医療機関のお世話になることが少ないからと言って、現在の医療がおかれている状況を把握せず、経済効率だけを念頭に置いて論じると、将来自分の身に不利益として返ってきますよ。

イギリスのようになりたいと考えているのであれば、あえて否定はしませんが、近い将来日本でも必要なときに必要な医療が受けられなくと断言します。それだけ危機的状況です。

また医師会を悪の権化のように言いますが、医師会には地域の役割があって、夜間・休日の一次診療所や学校医などの対応などがあり、それがなくなると地域の崩壊を招きます。最近は医療モールのビルで開業し、医師会に加入しない医師も多くなってきているので、まあそのうち医師会は崩壊、度重なる診療報酬改悪と御馬鹿政府の人事院勧告のベースアップによる人件費高騰、電気代などの固定費の増加で医療機関は軒並み赤字で倒産激増、医療崩壊は目前です。

まずやるべき事は国民に医療には莫大なお金がかかることを周知徹底させ、応分の負担をして貰うのが先決だと思います。それと高齢者のくだらない頻回の受診に何らかのペナルティを設けて欲しいです。

非難囂々かと思いますが、以下に健康保険の私案を提示致します。

<日本国籍を有するもの>

*ベーシックプラン

最高保険料:50万円、所得により減免あり、負担割合3割

高額医療に制限あり、制限分は民間の保険でカバー

*アドバンスプラン

保険料:一律100万円、負担割合2割

高額医療に制限なし

*アドバンスプランプラス

保険料:一律200万円、負担割合1割

高額医療に制限なし、先進医療に対して年1回に限り50万円の給付あり

<日本国籍を有しないもの>

民間の保険会社と契約し、保険会社と契約した医療機関のみ受診可

→米国の方式に準じる

<要介護4ないし5の80歳以上の方>

既存の疾患に関しては保険診療の適応とするが、新規に生じた疾患に関しては全額自己負担とする。民間の保険でカバーするのは可。

<介護保険>

消費税を福祉目的税に限定し、税金で賄う

そろそろ、日本人も食事が出来なくなれば生物としての限界が来ていることを自覚してほしいものです。

NHKの朝ドラをわざわざ録画して視る人がいる関係で時々同時に観る羽目になります。主人公は現在主力の視聴者に合わせ団塊世代の人みたいです。

なので、主人公を中心とする方々は番組が進むにつれ、急速に生活環境が良くなっていく様子。

元々、健康保険制度の自己負担割合は、戦争時代を段階世代の方々よりも歳がいった状態で体験せざるを得なかった方々、則ち老後の自己資産形成など考える余裕の無かった方々が多くいた状況を睨み制度設計せざるをなかった、と考えられます。

しかし、団塊の世代は冒頭述べたように自身が社会人になった以降は高度経済成長にのって生活水準は急上昇しました。それなりの「意識」があれば老後の事を考え自己資産形成する事は、近代日本において最も容易な世代であっただろうと推察されます。

その方々が戦前或いは戦中派の方々と同様に、1割なり2割なりの自己負担というのは、合理性を欠くようには感じます。

同じロジックで語るならば、社会人になった時には経済低迷状態であり、その後長期低迷期に陥っていった1980年代生まれ以降の方々は、従前のような自己資産形成を望むのは困難になったとして、その様な世代の方々は、戦前或いは戦中派の方々と同様に、1割なり2割なりの自己負担としなければならない、というように思ったりします。

なお、この辺りの情報も調査内容に含む大規模な調査として国勢調査があります。今年は調査の年度のはず。

折角、定期的に国勢調査をしているのですから、そこから得られる定量的情報を用いて、国民が納得可能な合理的、即ち筋の通った議論が行えることを望みます。

すいません、念の為確認したら朝ドラ主人公は戦時には教員していた人みたいです。でも、戦後に急速に生活環境が改善し、、、辺りは共通と思われます。