後期高齢者医療の問題は、当ウェブサイトでも最近、何度となく触れていますが、本稿ではその第3弾として、後期高齢者医療の負担割合の問題、現役層が(労使合わせて)年収の10%程度という重すぎる健康保険料を負担させられている問題などを掘り下げつつ、団塊世代が後期高齢者入りするなかで後期高齢者医療費が医療費全体の4割を超えているとする話題に迫ります。

目次

最近の当ウェブサイトの傾向

イチ押し記事を常時紹介する理由

8月初頭に公表した『【資料編】人件費と年収と手取りの関係に関する図表集』は、本稿執筆日時点において、当ウェブサイトのトップページに『最近のイチ押し記事』として、ほかの数本の記事とともにリンクを示しています。

最近のイチ押し記事

『最近のイチ押し記事』はこれからしばらくの間、トップページに数本、常に掲出するようにしようと考えている次第ですが、このようなレイアウト変更の狙いはシンプルです。

最近、山手線の駅名を関した怪しげな自称会計士のXアカウント(@shinjukuacc)はフォロワー数が4万人を超え(土曜日深夜時点で42,145人だったそうです)、X経由で当ウェブサイトを訪れてくださる方が少しずつ増えている様子が見られるからです。

すなわち、当ウェブサイトを日々訪れてくださっている「固定ユーザー」の方々だけでなく、X経由の「浮動ユーザー」も増えており、こうした浮動ユーザーに「イチ押し記事」を取っ掛かりとして読んでいただくことで、現在のわが国の問題点を手っ取り早く知っていただきたい、というものです。

ごくまれに変なコメント主がいるようで…

もちろん、こうした試みには、副作用もあります。

当ウェブサイトの読者コメント欄が(ごくまれに)荒れることもあるからです。

冷静に考えてみるとわかりますが、Xにはさまざまな種類のユーザーがおり、それらの浮動ユーザーのなかには従来の当ウェブサイトの固定ユーザー層とはまったく異なる種類の層も含まれています。もっといえば、非常に残念ながら、議論が成り立たないというケースもあるのです。

これはこれで、仕方がありません。

Xがツイッターと呼ばれていたころは間違っても当ウェブサイトを開くことが絶対になかったような層も、最近では当ウェブサイトにやってくることがあるからです。

ただ、結果論としては、Xと当ウェブサイトの2本立てという構造、決して悪いものではありません。

浮動ユーザーのなかでも議論が成り立たない層はごく少数であり、しかもそうした層は当ウェブサイトに掲載している程度の長文が読めないため、たまに当ウェブサイトに迷い込んで支離滅裂なコメントを残していくくらいで、放っておけばそのうちいなくなります。

結果論としては、当ウェブサイトの読者コメント欄での議論に耐えられるようなユーザーしか残らない、というわけです。

おもしろいものですね。

後期高齢者医療問題

後期高齢者医療は健康保険で賄われている

さて、それはともかくとして、当ウェブサイトでちょっとしたレイアウト変更を行ったことで、もうひとつの効果があるとしたら、当ウェブサイトで以前から追及してきた「日本政府は税・社保を取り過ぎている」問題を、より継続的・体系的にさまざまな角度から追いかけられるようになった、ということでもあります。

先週の『後期高齢者医療制度で現役勤労者からの搾取が過去最大』や『高齢者医療「9割引」問題の歪み』は、その成果のひとつです。

現在の健康保険制度では、後期高齢者(75歳以上)は、基本的に医療を「9割引で」受けることができます。この「9割引」とは、「窓口負担1割」を言い換えたものですが、究極的には同じ意味です。

仮に何らかの治療や薬品の処方がなされたとし、それに対する報酬などが10万円支払われたとすると、9万円が割引かれ、本人の負担額はそのうちの1万円に過ぎない、という問題があります。

この9万円という割引額、もちろんタダではありません。当該記事でも取り上げたとおり、健康保険から支払われているからです。

2023年度におけるデータによれば、後期高齢者(75歳以上)に対する健康保険からの保険給付は17兆3367億円に達している一方、現役層などが後期高齢者のために負担した金額(実質的な「仕送り」)が、じつに7兆1059億円に達しているのです。

具体的な保険収支

保険収支のおもな内訳は図表1のとおりです。

図表1 後期高齢者医療広域連合の収支状況(2023年度)

| 項目と主な内訳 | 金額 | 前年度比 |

| 単年度収入 | 17兆6363億円 | +8539億円 |

| 保険料収入 | 1兆5456億円 | +591億円 |

| 国庫支出金 | 5兆6861億円 | +2167億円 |

| 都道府県支出金 | 1兆4850億円 | +877億円 |

| 市町村負担金 | 1兆3854億円 | +625億円 |

| 後期高齢者交付金 | 7兆1059億円 | +4070億円 |

| 保険給付費用 | 17兆3367億円 | +8618億円 |

(【出所】厚生労働省・2025年8月25日付『後期高齢者医療広域連合の収支状況』より抜粋)

これ、現役層はもっと怒り狂って良い図表です。

「後期高齢者交付金」という名目はわかり辛いですが、要するに後期高齢者だけが加入している保険に対し、現役層などが加入している保険から7兆1059億円の「仕送り」が行われている、という意味であり、そしてこの7兆1059億円が現役層から容赦なく健康保険料として取り立てられている、という意味だからです。

なお、厳密にいえば、後期高齢者のすべてが「9割引」ということではありません。

所得水準が現役並みであるなど、一定の要件を満たしている場合には、現役世代と同じ3割を負担させられます(※このあたりもわけがわかりませんね)。

厚労省の『(参考)医療保険制度の「現役並み所得者」について』と題した資料によれば、この「現役並み所得」に該当している後期高齢者は全体の約7%だそうであり、入院レセプトに占める割合は全体の約5.5%である、などと書かれています。

後期高齢者医療費は約20兆円?現役層がそのうち4割弱を負担!

ただ、ここではわかりやすく、後期高齢者の全員が1割負担だったと仮定すれば、「保険給付費用が17兆3367億円」ということは、それを0.9で割り返すと、高齢者医療費の総額は19兆2630億円という計算です(つまり20兆円近い金額です)。

後期高齢者は自己負担額1兆9263億円で治療を受けており、また、彼らからの保険料収入は1兆5456億円に過ぎないため、後期高齢者の負担合計は3兆4719億円で、これは19兆2630億円の約18%に過ぎません。

これを書き直したものが、図表2です(ただし、この計算は「現役並み所得の後期高齢者」の存在を無視しているため、若干不正確です)。

図表2 後期高齢者医療費の推計値とそのおもな負担割合(2023年度)

| 項目 | 内訳 | 負担割合 |

| 逆算した医療費 | 19兆2630億円 | 100.00% |

| 高齢者の自己負担額 | 1兆9263億円 | 10.00% |

| 高齢者からの保険料収入 | 1兆5456億円 | 8.02% |

| 現役層などからの仕送り | 7兆1059億円 | 36.89% |

| 国庫支出金(税金など) | 5兆6861億円 | 29.52% |

| 都道府県支出金 | 1兆4850億円 | 7.71% |

| 市町村負担金 | 1兆3854億円 | 7.19% |

(【出所】厚生労働省・2025年8月25日付『後期高齢者医療広域連合の収支状況』をもとに試算)

つまり、現役層から集められた保険料は後期高齢者医療を支えるために浪費されている、というわけです。

ここでいう「現役層」が具体的に何人なのかは考え方により幅があるかもしれませんが、仮にざっくり7000万人が勤労者であると仮定すれば、勤労者1人あたり年間10万円を負担させられている計算です。

賦課方式を仕送りと呼ぶ厚労省方式

しかも、健康保険の仕組み上、後述する通り、とりわけサラリーマンの場合は本人と雇用者がダブルで保険料を取られているため、これらのサラリーマンに限定すると、平均して20万円、あるいはそれ以上を負担していたとしてもおかしくありません(なお、国民年金についても機会があればいずれ触れたいと思います)。

ちなみに「仕送り」という表現を使いましたが、これは用語して不適切ではないか、といったお叱りもあるかもしれません。たしかに若干不適切かもしれませんが、ただ、この「仕送り」は、年金の「賦課方式」の説明で厚労省自身が使用している用語でもあります(図表3)ので、不適切とも言い切れません。

図表3 厚労省による「仕送り」の説明

{kind=link}

(【出所】厚生労働省ウェブサイト『いっしょに検証!公的年金』)

さりげなく、年金を支える世代が受給者よりも少ない人数として表現されているあたりがホラーじみています。

いずれにせよ、後期高齢者世代は医療費だけで20兆円近くを浪費し、しかも自己負担額と保険料を併せてもその20%も負担しておらず、4割弱の7兆円以上を現役層に負担させ、3割弱に相当する6兆円弱を税収などから負担させている格好です(都道府県や市区町村も全体の15%程度を負担しています)。

奪われる現役層

年間100万円前後の医療費、自己負担は16万円

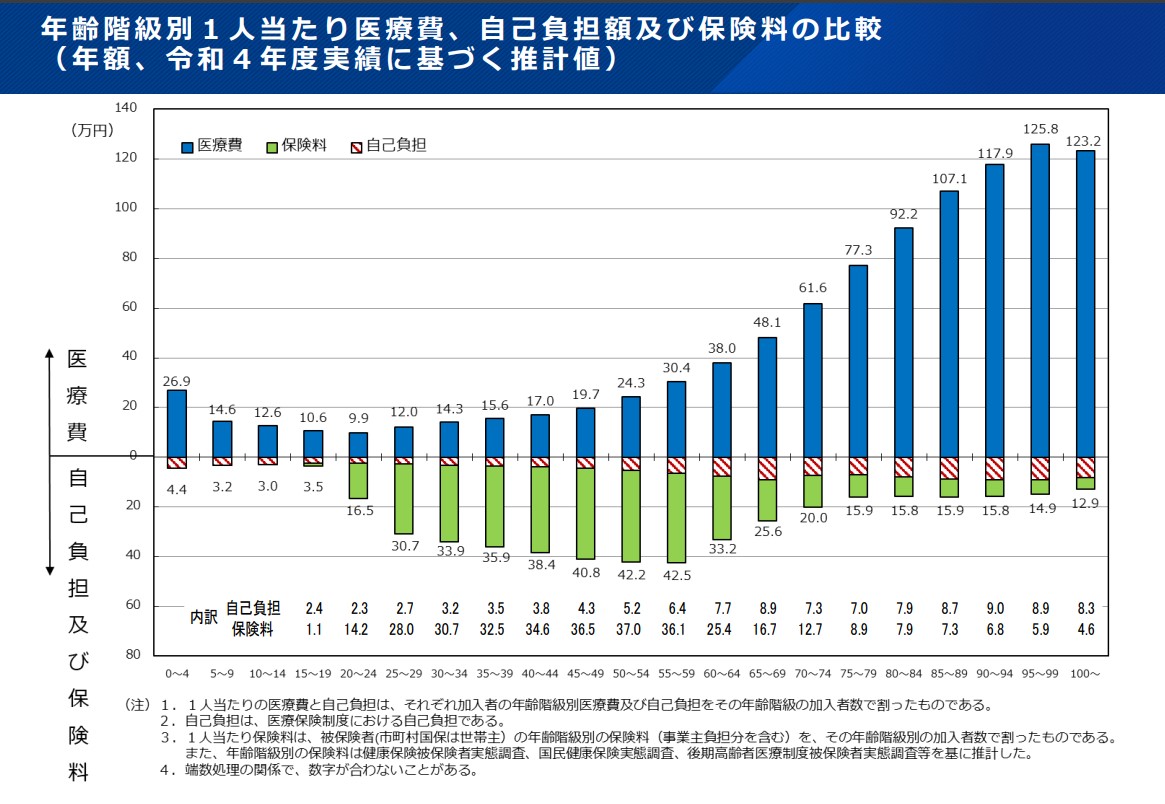

これがもう少し露骨にわかるのが、厚労省が公表している資料(※PDFファイル)に含まれている『年齢階級別1人当たり医療費、自己負担額及び保険料の比較』と題する図表です(図表3)。

図表4 年齢階級別1人当たり医療費、自己負担額及び保険料の比較(2022年度実績による推計)

{kind=link}

(【出所】厚労省公表PDFファイルP5)

これによると、2022年度実績からの推計ベースでは、85歳以上の高齢層は1人あたり年間100万円を超える医療費を使っていることがわかります。

「年間100万円以上の医療費を使っている」というのも驚きですが、これに対する自己負担額や支払っている保険料の合計額は年間せいぜい16万円前後に過ぎず、いわば、支払った額に対し7~10倍程度の利益を得ている構造が見えてきます。

先ほどの「保険料9割引」は、現役層の負担で支えられている格好です。

サラリーマンの社会保険料2倍ルール

そのうえ、さらに現役層の皆さまに知っておいていただきたいのが「2倍ルール」です。当ウェブサイトでは何度もお伝えしていますが、とくにサラリーマンの場合は、健康保険料は給与明細に記載されている額の2倍取られています。

これが「雇用主負担」という制度です。

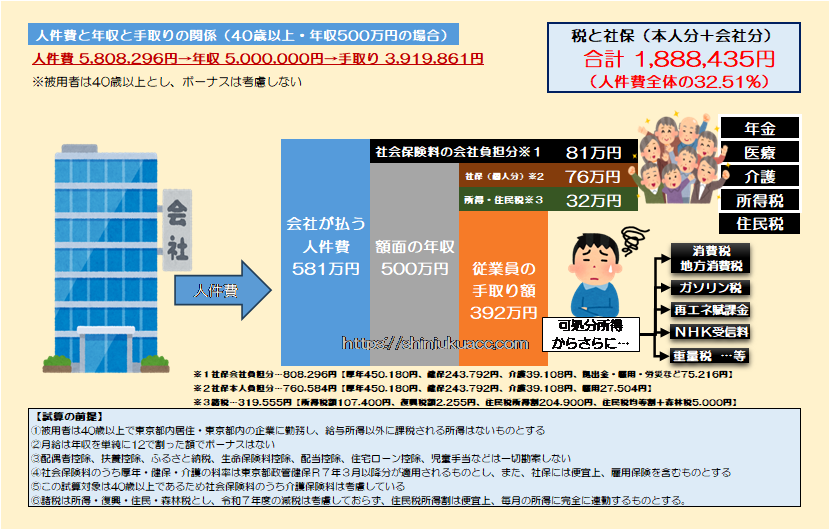

年収500万円・40歳以上という人の事例で見てみましょう(図表2。なお、ボーナスは考慮しておらず、また、その他試算の細かい前提については図表内に記載)。

図表5 人件費と年収と手取りの関係(年収500万円・40歳以上)

{kind=link}

「年収500万円」というのは、そもそも論として会社がこの従業員に対して支払っている総額は500万円ではなく、なんと5,808,296円である、ということを意味しており、しかもこの人は社保だ、税金だとさまざまな項目を差し引かれ、手元にはたった3,919,861円しか残りません。

ちなみに5,808,296円と500万円の差額の808,296円が社会保険料の会社負担分であり、これだけでもずいぶんと大きい額です。

内訳で見ると厚年保険料が450,180円と最も大きいのですが、健康保険も243,792円も取られ(※厳密には加入する組合により異なります)、ほかに介護保険や「子ども・子育て拠出金」、雇用保険、労災保険なども徴収されます。

(※余談ですが、人を1人雇うだけで、どれだけ多額の税金がむしり取られるのか、と呆れます。)

この808,296円こそ、「従業員からは見えないコスト」なのです。

そんな多額の健康保険料を払う必要、ある?

従業員の目から見れば、源泉徴収票に記載されている「支払金額」はあくまでも500万円であり、この500万円を基準にして、社会保険料760,584円(内訳は厚年450,180円、健保243,792円、介護39,108円、雇用27,504円)、所得税107,400円、復興税2,255円が記載されているのです。

いずれにせよ、年収500万円の人は、健康保険料を合計して年間約50万円前後支払っていることがわかるでしょう(先ほどの東京都・令和7年政管健保の例だと、年収500万円のサラリーマンは、その9.91%にあたる487,584円を雇用主と本人が243,792円ずつ折半して負担させられています)。

この金額は年収が増えるほどに上がりますが(上限は標準報酬月額139万円)、額面の給与の10%近い額が雇用主と本人の折半で徴収されていることを知っている人はどれほどいるのでしょうか。

(※ちなみに余談ついでにもうひとつ申し上げておくと、源泉徴収票には住民税の額も印字されません。ですので、「会社が負担してくれた社会保険料の額」と、あなたがお住いの自治体から請求される住民税の額は、源泉徴収票を見ても、まったくわからないのです。)

本稿をお読みの勤労者の方も、「あれ?そんなに多額の保険料を支払う必要ってあるの?」と疑問に思われるかもしれません。正直、年間の治療費が50万円、100万円になるという現役層の方はほとんどいないからです。

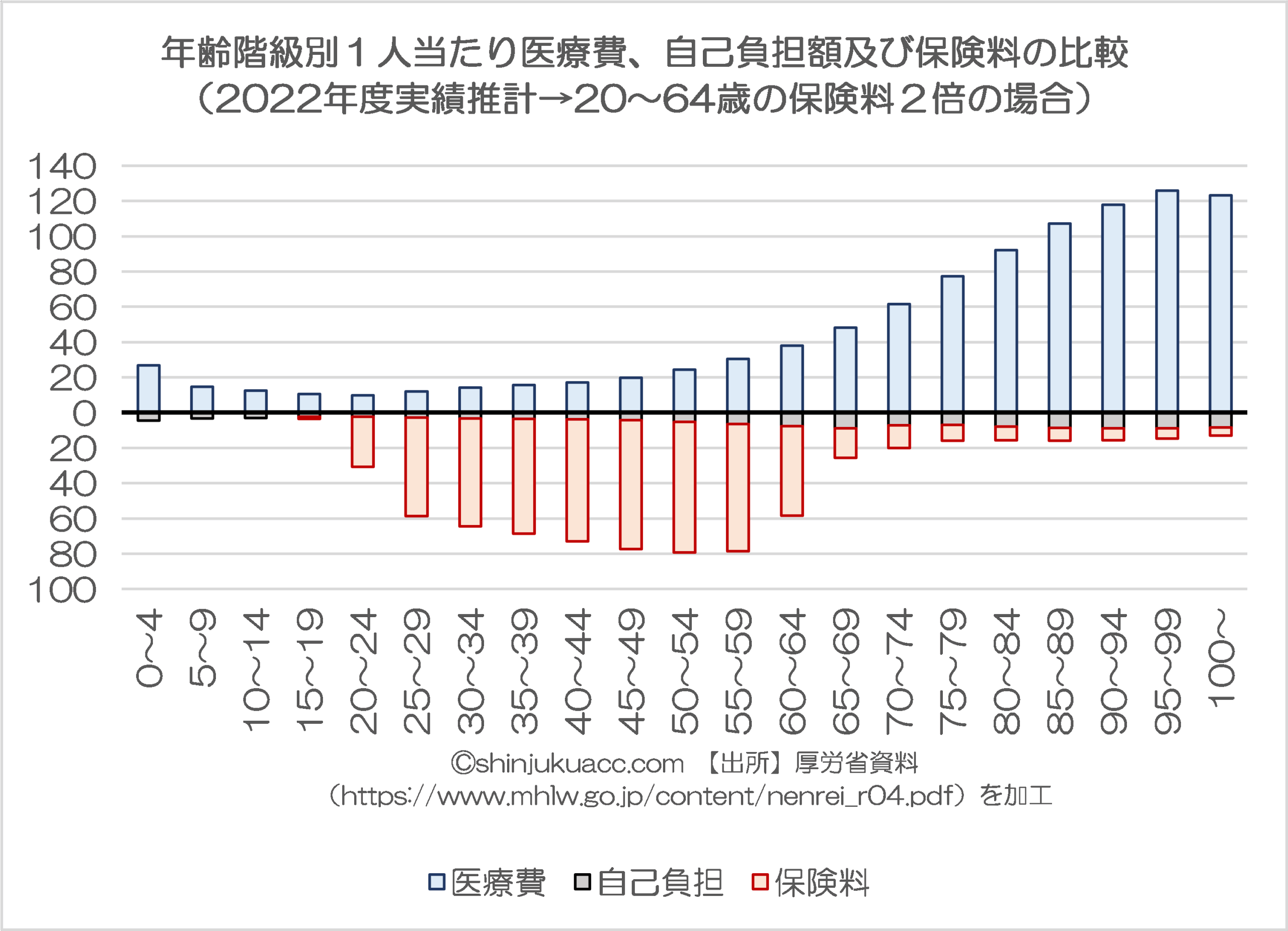

そして、「2倍負担」という論点を加えたうえで、先ほどの図表4に示した負担額について、便宜上、20歳から64歳までの階層について2倍した図表を作成しておくと、図表6のとおりです。

図表6 20~64歳の保険料を2倍にした場合

{kind=link}

(【出所】厚労省公表PDFファイルP5の図表をもとに、20~64歳の保険料を2倍)

この図表6は、少し誇張されています。なぜなら、現役層のすべてが会社員・サラリーマン、というわけではないからです。自営業者(個人事業主)の場合は「保険料の雇用主負担分」という制度がないため、実際の負担額は図表4に近いと考えられます。

ただ、サラリーマンの方であれば、こちらのほうが実態に近く、そして、こうやって図表化してみると、いかにサラリーマン・現役層が高齢層から「搾取」されているかがよくわかります。

医療費過去最高…後期高齢者分は4割を超える

こうしたなかで、やや「いまさら」感もある話題があるとしたら、これかもしれません。

厚労省が29日に発表した2024年度医療費の概算によると、総額は約48兆円、このうち後期高齢者の医療費が初めて全体の4割を超えた、などとする話題です。

記事によると2024年度の後期高齢者医療費は19.6兆円だったのだそうであり、図表2に示した2023年度の逆算した医療費の額(19兆2630億円)と遜色ありませんが、75歳以上のひとりあたり医療費は平均97万4000円(!)とも書かれています。

これを、「医療費が増えた、大変だ~」、で済ませるのか、もしくは「どう抑制するか」という議論に持って行けるかが大きな別れ目かもしれません。

正直、現役層(とその雇用者)に合計して年収の10%も負担させられているのも、また、それでも保険料収入が足りなくなっているというのも、どう考えても異常事態でしょう。

制度改正を急げ

いずれにせよ、『年金も健康保険も問題だらけ…リスクに応じた負担を!』でも申し上げましたが、当ウェブサイトとしては、厚生年金も健康保険もすでに破綻していると考えています。

結局、厚生年金という制度自体廃止せざるを得ませんし、健康保険についても「年収別賦課方式」を廃止せざるを得なくなるのではないでしょうか。

もっといえば、健康保険は各人が支払った保険料に見合う水準にまでサービスを落とす必要があります(とくに後期高齢者)。具体的には、その保険加入者がこれまでに支払ってきた金額に応じて、保険給付を制限するなどの制度改正が必要でしょう。

団塊世代が後期高齢者入りするなかで、その改正は急ぐ必要があります。

個人的には、対症療法かもしれないと思いつつも、とりあえずは自己負担を一律3割(か場合によってはそれ以上)に引き上げることが必要だと考えており、それをすることによって現役世代の保険料負担を適正水準(せいぜい年収の2~3%程度)に抑制する努力が求められると考えている次第です。

View Comments (13)

「現役世代の健保負担が限界」問題が、政界再編の引き金になるのではないでしょうか。(引きこもりの私が言うのも何ですが)

>自己負担を一律3割

難病患者を除いて平等に負担するのが妥当と思いますので「自己負担一律3割」へ移行すべきだと思います。

高齢者になっても3割負担だと分かっていれば若いうちから健康に気をつけるようになり、生涯の医療費削減の可能性もあると思います。

「老人医療費無料」は高度成長期かつ平均寿命が今より短かった時代の徒花でしかなかったと言えるでしょう。

9割引が医療費膨張、無駄遣いの大きな要因でしょうね。

年齢で負担割合を変えるから無駄遣いが多くなって、高齢者でも所得が高い人は3割負担にするという弥縫策で対応しているのが現状でしょうね。

まずは年齢に関係なく一律3割負担、難病は別途対応という形が良いかもしれませんね。

いつも楽しみに拝読しております。

団塊世代の親の世代は国のために戦った方々でした。それ故に人数も少なくなっていたので、高齢になってからの手厚い対応もやむなしと思っていました。一方団塊世代は、ただ世代の人間の数が多いだけで国のため命を懸けて何かをしたわけではありません。彼らから言わせると戦後日本の繁栄の礎を築いたのは自分達だという自負があるのかもしれませんが、だからといって、現役世代から搾取して今の日本を壊すほどの厚遇の理由にはならないと思います。

今の日本国民はそのうち忘れたりしませんので、早期に3割負担・高額療養費の原則支給停止を検討すべきと思います。

この暑い夏に思うこと。

1970年代は 私鉄の通勤電車は ほとんどが扇風機。国電でも、冷房車は少数。

窓を大きく開けても、ターミナル駅が近づくと、団子運転でのろのろと走り、ぬるい外気もわずかしか入ってこない。

そして混雑率は250%。つり革どころか、網棚に手を伸ばし、支えるありさま。

池袋ー渋谷もひどかったですよ。

あっち方向山手線しかありませんでしたから。

いまは 山手貨物線の転用で輸送力増えましたし、南北方向の地下鉄も増えて 150%の混雑率でも ブーブー文句言ってくれます。いい時代です。各社有料座席指定の通勤電車まで走らす余裕があるのですから。

でも、昔と違って 会社以外でもスマホで追いかけられ、頭フル回転しないとやってられない現役世代の方には違うご苦労多いと思いますけど。

現代の日本があるのは 年寄りの努力の結果です。

治安がいい、人にやさしくする余裕がある社会。これも成果でしょう。

その日本の良さにただ乗りしようとする輩が多くいる。

日本人が苦労して作り上げてきたものを 無料で貪り荒らしている。

社会福祉、教育サービス やられ放題でしょ。

30年したら外国人さんの介護・医療費も負担することになりますよ。

政治家、企業家 日本国民につけを回すな。

>現役世代から搾取して今の日本を壊すほどの厚遇の理由にはならないと思います

これは100%その通りですね。

解決策は、少子化の解消(合計特殊出生率=2.1)しかなく、それに至る道筋の第一歩として賃金上昇策(技能実習制度の段階的縮小、留学生のアルバイト段階的禁止)、子育て支援強化(保育費・授業料・給食費・医療費無償化(0-15歳)、中卒での労働優遇化(~22歳までは所得税なし、社会保険料あり)が必要と思います。

併せて、生活保護及び住民税非課税世帯含めて医療費負担一律3割化が必要と思います。

負担調整は一律の高額療養費補填制度で調整。

健康保険制度が持続不可能なことは30年前から言われていたことで、ただ先送りのために負担割合の増加とかしたけど、いよいよどん詰まり。

東急田園都市線は施設改良等の混雑緩和策を諦め(今から手を付けても間に合わないこともあるが。)、高齢化による沿線住民の利用減少にかけるしか無いそうですが、健康保険も高齢者が早く減ってほしいと願うのみでしょうか。

私自身の話ではありませんが、勤務先指定の人間ドックで引っ掛かって、かかりつけ医に行ったところ、

患者:「自覚症状はありませんが、『要精密検査』と言われたので。」

かかりつけ医:「紹介状渡しますから、私立A病院と私立B病院で検査受けて来て下さい。」

A病院とB病院の検査結果は、患者にではなく、かかりつけ医に直接送られる。

患者:「検査結果は如何でしたでしょうか?」

かかりつけ医:「当院で処置できないので、市立C病院への紹介状渡します。」

C病院に行ったところ、「先ずは検査ですね。」という話になり、検査の為に3回通う。4回目に、

患者:「検査結果は如何でしたでしょうか?」

C病院:「当院で処置できないので、大学病院Dへの紹介状渡します。」

D病院に行ったところ、「先ずは検査ですね。」という話になり、検査の為に3回通う。

今ここ。4回目は9月に入ってから。人間ドックから既に半年、検査ばかりで、治療は未。

本人から聞いた話では、全く同じ検査は無かった様だが。

という事で、高齢者は薬漬けカモ知れないが、3割負担の患者は、検査漬けとタライ回し。

医療費が膨らむ要因は、患者側ではなく、医療機関の側にあるのでは?

全くの素人ですが、これはひどいですね。

ただ、患者さんも自己防衛が足りない気がします。

要精密検査判明時、検査結果と可能性のある病名を確認し、安易にかかりつけ医に行くのではなく、ネットで有力な専門医・病院を探し、その専門医・病院につながる専門医をネットや口コミでさがし、見てもらうべきでしたね。

そうすれば、早く良い医療ネットワークにたどり着けたと思います。

「要精密検査」を受取った時点では、本人は勿論、かかりつけ医でさえ現在の状況は予測できていないので、相当無理な注文では?

そんな能力があったなら、サラリーマンではなく、かかりつけ医より優秀な医者になれるでしょう。

人間ドックの「要精密検査」は濫発されてます。私も毎年の様に指摘されますが、かかりつけ医に言わせると、「あちらさんも商売だから、一応指摘したんだろう。予想された指摘に過ぎず、治療不要なんだけど、どうしても心配だと言うのなら紹介状書くよ、どうする?」というレベルが9割以上。

確かに、所得や貯金が十分にある高齢者に対しては、成り立つお話かと思いますが、私のように

年金でその日暮らしの高齢者にとっては、有難い保険制度であるとも思われます。

高齢者は一律3割とか5割とか負担となると、医療費が賄えず、死ぬのを待つだけ、という人間もいるのではないでしょうか?

エアコンもつけず、風呂も三日に一度とか、食事はお茶づけやふりかけだけという年金生活者は結構いるようですが、そのような貯金も資産もない高齢者はどうすればいいとお考えでしょう?

現役時代に貯蓄してこなかったツケなのでしょうか?

>そのような貯金も資産もない高齢者はどうすればいいとお考えでしょう?

>現役時代に貯蓄してこなかったツケなのでしょうか?

自分で答え書いてんじゃん。

そうですよね。そういう人たちは己の無能さを恥ながら、爪に火を灯すようにして、

命を削りながら寿命尽きるまで生きればいいだけのこと。全て自分の責任なのだから。