現在の日本が国債の増発を必要としていて、また、国債の増発が可能であること、税社保の減免が必要であるとともにそれが可能であることについては、いくら強調してもし過ぎではありません。こうしたなか、衆参両院選で示された民意はまさに税・社保の削減、ということでもあるはずですが、与野党からは「減税の財源として法人増税」というわけのわからないたくらみも出てきたようです。まさに「税の亡者」そのものです。

目次

ウェブサイトのレイアウト変更のお知らせ

初めに、ちょっとしたお知らせです。

当ウェブサイトではここ数年、トップページで『読者雑談専用記事』へのリンクを張るとともに、その直下に最新記事一覧を掲載するようにしていたのですが、このスタイルを少しだけ改め、レイアウトを変更し、取り急ぎ『最近のイチ押し記事』と称し、次の4つの記事へのリンクを当面掲載し続けます。

最近のイチ押し記事

なお、掲載するリンクは随時入れ替えると思いますが、「できるだけ多くの人に読んでいただきたい」と思うような記事を、トップページから常時、数本掲載し続けるつもりです。

X(旧ツイッター)でフォロワーが先日、4万人を突破したこともあり、X経由で初めて当ウェブサイトを訪れてくださる人が増えているなかで、当ウェブサイトの主張を効率的に知っていただくという観点から、「オススメ記事」をより強く推奨する次第です。

国債を発行すれば良いのに…

税の亡者…「減税の財源として法人増税」という意味不明さ

さて、本稿でチェックしておきたいのが、現在の永田町、霞が関、そしてオールドメディアが目を背ける不都合な事実です。それは、「現在の日本では減税が可能であるし減税が必要である」、ですが、彼らはこの事実から目を背けているフシがあるのです。

その証拠が、この記事かもしれません。

与野党で法人増税論が浮上 政策財源探し、賃上げとの整合性が焦点

―――2025/08/16 11:00付 日本経済新聞電子版より

日経によると現在、自民党や立憲民主党などの与野党で「恒久財源としての法人税の増税論」が浮上しているのだそうです。

「減税の財源として法人増税」、なかなかに意味不明ですが、それだけではありません。その言い分もまた強烈です。

「野党で消費税や所得税の減税論が根強いため、消去法で企業が財源探しの共通の標的になる」。

ハッキリ申し上げて、お話になりません。

そもそも減税に財源は不要です。

減税とは政府から財源を取り上げることだからです。

財務省や増税系の政治家、まさに「税の亡者」そのものでしょう。

現在の日本は国債発行を必要としている

さて、それはともかくとして、当ウェブサイトにおける主張は一貫しているつもりです。

それは、「日本政府は税金を取り過ぎている」、というものです。

5年前の2020年7月に出版した『数字でみる「強い」日本経済』で指摘したのは、資金循環構造から見て、現在の日本は強引な増税をする必要などなく、国債を追加で発行したとしても債券市場はビクともしないばかりか、むしろ国内の資金需要を吸収するために国債発行が必要だ、というものです。

この構造、じつは現在でもまったく変わっていません。

いや、「新宿会計士」名義での初出版以降、この「国内の資金超過」という状況はむしろ深刻化しています(図表1)。

図表1 2025年3月末時点・我が国の資金循環構造

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

対外純資産は増える一方

図表1は日銀が公表する資金循環統計をバランスシート形式に展開したものです。

閉鎖経済の前提をとれば、一国の経済主体間で資金剰余と資金不足は生じないのですが、現実の日本は開放経済であり、外国に対する投融資、外国からの投融資が発生しており、その残高が図表右下の「海外」部門に出てきます。

そして、図表からも判明する通り、海外部門からは500兆円を超える赤字が発生していますが、いわば、これは海外部門が日本国から500兆円を超える赤字を抱えている(=日本が海外に500兆円を超える黒字を抱えている)ことを意味します。

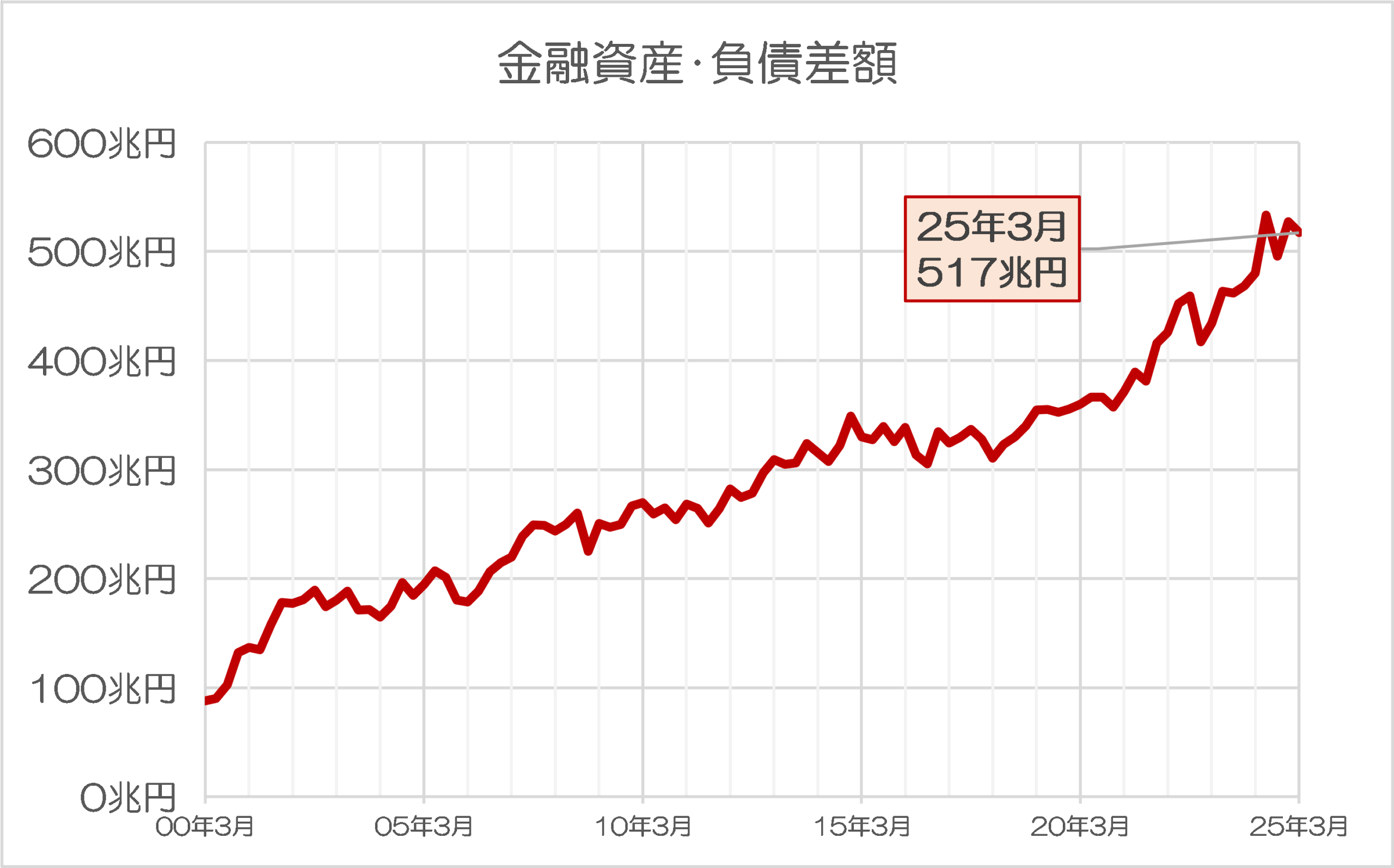

ちなみにこの「金融資産・負債差額(海外部門)」は過去から一貫して増大する一方でもあります(図表2)が、2020年に『数字で見る~』を出版した時点から明らかに増えており、とりわけ円安が加速し始めたあたりで500兆円の大台を突破していることが確認できます。

図表2 金融資産・負債差額(海外部門)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

すなわち、「現在の日本では資金が有り余っていて、国債を大々的に発行しなければ吸収しきれなかった資金が国外に出て行ってしまう」とする5年前の時点での予想が、残念ながら見事に当たってしまった格好です。

国債発行で調達した資金の使途は減税・社保減免

もちろん、外国に多額の投融資(対外直接投資、対外証券投資など)を積み上げれば、その分、海外からは巨額の受取利息配当金がもたらされますので、こうした利配収入で潤う、という側面があることもまた否定できません。

しかし、本来ならば日本国の発展のために使われるはずだったキャッシュが、「日本国内に将来有望な投融資先がない」という理由で、海外の投融資にばかり使われてしまっているというのは、じつにもったいない話でもあるのです。

では、政府は国債を発行して何に使えば良いのでしょうか。

答えはとても簡単で、「減税」あるいは「社会保険料の減免」に使えばよいのです。

『年金も健康保険も問題だらけ…リスクに応じた負担を!』や『【千年安心】の年金に向けて日本は厚生年金を廃止せよ』などでも指摘しましたが、日本の社会保障は制度としても公的保険としても完全に行き詰まっており、とりわけ勤労者にとっては、負担した保険料に見合う給付が得られません。

公的保険の見直しを急ぐべき

厚生年金の制度設計ミス

たとえば厚生年金に関しては、生涯で支払う保険料については次の①式で、65歳以降にもらえる年金額は次の②式で、それぞれ定義されます。

- ①式:N=0.183000×S×T

- ②式:P=0.005481×S×T+K

ただし

- N:生涯保険料(※なお、労使合計とする)

- S:平均標準報酬月額(※なお、65万円を上回らない)

- T:加入期間月数

- P:将来の年金受給見込額(年額)

- K:基礎年金部分(加入期間に応じて定額)

まずは、①式について。

厚生年金は「標準報酬月額」に応じて保険料が増えるという仕組みをとっており、標準報酬月額が増えればその分保険料も高くなります。しかも労使が同額ずつ支払うという仕組みであり、あなた自身の給与明細に印字された保険料に加え、あなたの雇用主もそれと同額以上の保険料を負担させられています。

ということは、本人負担分のみではなく、雇用主負担分についても計算式に織り込まなければなりません。「雇用主負担分」といわれる部分も、会計上は人件費であり、あなたを雇うためのコストでもあるわけですから、これを無視するわけにはいかないのです。

続いて、②式について。

厚生年金は年金受給時に、国民年金とほぼ同額の「基礎年金」部分、国民年金にはない「報酬比例部分」の大きく2つの部分から構成されますが、基礎年金部分は支払う保険料と無関係に決定されるため、支払う保険料が増えたからといって増加することはありません。

実際、②式は将来もらえるであろう年金の年額の総額ですが、とくに右辺第1項の0.5481×S×T部分が「報酬比例部分」を、右辺第2項のKの部分が「基礎年金部分」を、それぞれ示していますが、右辺第2項は報酬額には比例しません。

①式と②式を微分してみよう!

以上を踏まえ、平均標準報酬月額が1単位増えた場合の追加的な保険料負担、および平均標準報酬月額が1単位増えた場合に増える追加的な将来給付を求めてみます。具体的には①式をSで微分した③式、②式をSで微分した④式が導出されます。

- ③式:ΔN/ΔS=0.183000T

- ④式:ΔP/ΔS=0.005481T

つまり、③式は平均標準報酬月額が、たとえば1万円増えた場合は保険料負担が毎月1,830円増えることを意味しており、これに対し④式は平均標準報酬月額が1万円増えた場合に、加入期間あたり54.81円増えることを意味しています。

あるいは、③式を④式で割ってあげると⑤式が、逆に④式を③式で割ってあげると⑥式が、それぞれ導出できます。

- ⑤式:ΔN/ΔP≒33.39年(③÷④)

- ⑥式:ΔP/ΔN≒2.995%(④÷③)

⑤式が意味するところは、あなた(とあなたの雇用者)が支払った保険料と同額の年金を回収するために必要な年数が33.39年であることであり、⑥式が意味するところは、あなた(とあなたの雇用者)が1万円の保険料を支払った場合、それによって増える年金がその2.995%(約300円)であることを意味します。

なかなかに強烈で、なかなかに凶悪なシステムです。

積立金は約260兆円!

ただ、年金システム自体がすでに破綻していることは明らかなのですが、それと同時に厚労省によると年金積立金の資産運用残高は2025年3月末時点で約260兆円(うち厚生年金が約247.8兆円、国民年金が約12.3兆円)とされます。

厚生年金保険・国民年金の収支決算の概要【※PDF】

―――2025/08/01付 厚生労働省HPより

この厚生年金の247.8兆円という運用残高に加え、年金国債を100~200兆円程度発行することで、現行の年金制度を賦課方式から積立方式に変更するとともに、脱退希望者に対しては厚生年金の「報酬比例部分」については支払った厚年保険料(※労使込み)を無税で返却するのがスジです。

(※ただし、厚生年金加入者は国民年金の「2号保険者」でもありますので、返却するのは厚生年金保険料から国民年金保険料を差し引いた、純粋な報酬比例部分だけで良いと思われますが…。)

いずれにせよ、著者自身の試算では、年金制度改革(賦課方式から積立方式への変更と厚生年金脱退希望者に対する一時金の支払い)に必要な国債は100~200兆円程度で良いと考えており、また、それを発行することで、厚生年金保険料を将来的に大きく下げることにもつながります。

厚生年金保険料がここまで理不尽に高い理由も、厚労省が国民を騙すかのようにして作り上げてきた賦課方式を守るためですが、年金制度を賦課方式から積立方式に切り替えた瞬間、厚生年金保険料は将来の給付水準に合わせて大きく減らすことができる、ということも意味しています。

健保のように国債発行で解決しない問題もあるが…

また、この理屈を敷衍していくと、ほかにも国債発行で理不尽に高い負担を強いられている公租公課を削減する(あるいは公的サービスの水準を大きく上げる)ことができます。

ただし、健康保険に関していえば、国債発行では問題は解決しません。現在の日本の健康保険制度自体が欠陥だらけであるという点を踏まえると、現行制度をそのまま残すわけにはいかないでしょう。

これについては『年金も健康保険も問題だらけ…リスクに応じた負担を!』でも取り上げたとおり、現行制度は「疾病リスクに応じた負担と給付」となっていないことに大きな問題点があるため、この点については早急な是正が必要です。

いずれにせよ、必要に応じて国債発行をためらわないこと、国債発行なども活用しつつ減税を進めることは、現在の日本経済にとっては必要なことです。

とくに『【資料編】人件費と年収と手取りの関係に関する図表集』などを含め、当ウェブサイトでは何度も指摘してきたとおり、現在の日本は勤労者から許容限度を超えて税・社会保険料を取り立てています。

だからこそ理不尽なまでに膨れ上がった負担とともに、現在の日本の歳出項目が妥当なのかも含め、包括的な見直しが必要なのです。

なお、昨年秋の衆議院議員総選挙と今年夏の参議院議員通常選挙の結果は明らかであり、民意は「減税」「社会保険料引き下げ」にあります。減税できない理由を探す前に、①歳出項目の見直し、②経済成長戦略、③適宜適切な国債発行、は、ごく当たり前の発想なのです。

日本政府がやらねばならないこと

- ①歳出項目の見直し

- ②経済成長戦略策定

- ③適切な国債の発行

いずれにせよ、日本が減税を必要としていること、日本で減税は十分に可能であること、減税に「財源」は要らないこと―――などについては、いくら強調してもし過ぎではありません。少しずつでも良いので、減税に向けた世論を作っていくことが必要ではないかと思う次第です。

オマケ:猫に小判、政府に税金

…、と、本稿は上記で締めるつもりだったのですが、もうひとつだけ、取り上げたうえでツッコミを入れておきたい話題が出てきてしまいました。

日経電子版の報道によると、東京都が高齢・障害者世帯を対象に、都民を対象とした省エネ家電の普及策「東京ゼロエミポイント」制度を拡充するかたちで、環境性能に配慮したエアコンの製品を新規購入する場合の補助を現行の1万円から8万円に引き上げるほうこうで検討しているのだそうです。

「なぜ高齢世帯・障害者世帯に限定するのか」、など、Xなどでは否否両論渦巻いているようですが、著者自身はこれを見て、思わず、こう思ってしまいました。

- ネコに小判

- ブタに真珠

- 政府に税金

…。

これが、偽らざる感想と思う次第です。

View Comments (8)

官には歳出削減はできない。

身内の仕事を奪うことをするメリットがないからだ。デメリットばかり。

既存の政治家に歳出削減はできない。

今まで出来なかったことを、すぐ出来るようになるイメージが湧かない。

そして官の仕事を奪う覚悟がないからだ。逆に言うと、官から恨みを買った後の反撃を受ける覚悟がないから。

どうやら当選できなくなるという危機感がまだまだ足りないようだ。

民で派遣や期間契約の仕事が正社員より下に見られることと同じように、官では恒久財源に裏付けされた部署や仕事でないと、だれもそんな不安定な仕事をしたくないのだろう。

そもそも消費税っておかしいですよね。だってお金を使って経済を回したら罰金のように税を取るんですよ。

例えばたくさん買い物してくれた人にはお店側が何かサービスしてくれたり、時には交渉次第で値引きなんてこともあるくらいお金をたくさん回した方が経済に良いのは当然なんです。

なぜ消費税は社会保障の財源と言えるんでしょうか?経済を回すのであれば、お金が市中で回る必要がありますよね。

そのお金の中から消費税で10%も取り上げられたら回るお金も10%減るってことですよね。

逆を返せば消費税が無ければ自然に10%経済が自然に向上するのではないでしょうか?

それも毎年毎年。

これはGDPを簡単に増やす方法でもありますよね。

「賃上げは、税収増と、同義なり」

人材確保のための能動的な賃上げは望むところなのかと。

最低賃金が課した受動的な賃上げは雇用を壊すんだけど。

・・・・・

『ちち” 探す、葡萄の種の、捨てどころ・・。』

良句を”てん”でダメにするかのような税の使途。

補助金”てん”バイヤーの餌食になりそうですね。

*せめて設置費用についての補助とすべきかと。

設備投資蔑ろに三十余年、暫減しつつあった生産設備もここに来て急減しはじめたのに売り上げ補填に生き残り設備の稼働に掛かる電気使用量を更に削るとな!

まっことポンコツ経営舵取りヨナ

知らんけど

銀行に設置されている税・公金振込端末で介護保険料を振込む時、

タッチパネルで種目を選択するのは、「税金」。

やっぱり、介護保険料は税金!。

65歳を過ぎると普通徴収に切り替わり、給与からの天引きでなくなる。

手取り増やしてあげれば、各々で必要なエアコン勝手に買うのにね。自宅にも親宅にも。

「取って配る政策」の根底にあるのは「経済成長しない」「民間はお金を使わない」というデフレ時代の思考でしょう。そこに利権やしがらみが絡んでいるのだと思います。

官僚にそれを変えるのは無理なので、政治家が変えるべきだと思いますが、しがらみだらけの年寄り政治家にも無理だと思います。やはり世代交代しないと⋯。

年金事務所に行って「未納1年分」を納入しようとしたら

「止めた方が良い。それで増えるのは「100円」にもならない

の記事だったと思います

年金事務所でさえ掛け金よりも給付の少なさを教えている

確かに今の年金制度はおかしい

でも海外のハゲタカはこれを知っている

手ぐすね引いて260兆円を取ろうとしている

トランプは知っている