普段から当ウェブサイトでは、日本政府は現在、税、社会保険料を勤労者から奪い過ぎていると説明してきました。こうしたなかで、参院選が3日告示、20日投開票と決まりましたが、(間に合うかどうかはわかりませんが)告示前までにいくつかお伝えしておきたいことがあります。その最初の論点が「年金という名の国営ネズミ講」問題をどうすべきか、です。

目次

参院選の日程が決まる

参議院議員通常選挙の告示日が7月3日、投開票日が20日で確定しました。

あと1週間もしないうちに選挙期間が始まってしまいます。

この点、インターネット上の選挙活動は(一定の制約はありますが)基本的に自由であるとされており、極端な話、当ウェブサイトが特定政党・候補者を応援したり、落選させようとしたりすることも可能であるはずです。

ただ、著者自身、選挙は公正に実施されるべきであるとする立場をとっており、また、当ウェブサイトは平素より、公然と特定政党への投票を呼び掛けることは控えたいと主張しているため、今回の選挙においても、選挙期間中については、特定政党に直接的に言及するようなコンテンツの掲載はできるだけ控えたいと思います。

ただし、その反面、当ウェブサイトが読者の皆様に対し、特定政党への投票を呼び掛けるものとならない範囲においては、選挙期間中であっても通常と同様の評論を行っていきたいと考えており(※これは、昨年衆院選期間中も同様でした)、読者の皆様方が選挙権を行使する際の参考となれれば幸いと存じます。

年金という詐欺スキーム

最初のテーマは年金

さて、こうしたなかで、選挙期間が突入するまでの間に、(今回の選挙と直接の関係があるかどうかは別として)普段から当ウェブサイトで主張している内容について、あらためて取りまとめておきたいと思います。

もちろん、時間的余裕があまりないので、どこまでそれができるかはわかりません。

ただ、昨年の衆院選以降、当ウェブサイトではいつにもまして、わが国では税金や社会保険料が「取られ過ぎている」と指摘してきましたので、(可能な範囲において)その「集大成」となるシリーズを掲載していきたいと思う次第です。

その最初のテーマは、やはり、年金です。

以前の『【厚生年金】理不尽に高い保険料と絶望的に低い受取額』を含め、当ウェブサイトではこれまでに何度も指摘してきたとおり、わが国の厚生年金保険料の負担は極めて重く、そのわりに実際に高齢者になったときに受け取れる年金額は(高い保険料を払った人ほど)異常に低い、という不公平さがあります。

信じられないくらいに低い受給見込み額

まず、前提条件として、厚労省ウェブサイト『公的年金シミュレーター』を使い、「誕生日」を「2006年8月1日」とでも入力したうえで、年金に20歳から59歳まで加入したとして、65歳から年金を受け取る場合の「年金見込み受給額」を調べてみましょう。

すると、厚生年金の場合は年収を入力する欄があり、入力する年収に応じて受給額が変動しますが、国民年金の場合は年収欄がなく、(「付加納付」がなかった場合は)その人の年収にかかわらず受給見込み額は一定です(図表1)。

図表1 年金の65歳からの年間受給見込み額

| 年収 | 受給見込み額(A) | 支払う生涯保険料(B) |

| 0 | 105万円 | 0万円 |

| 100万円 | 108万円 | 732万円 |

| 200万円 | 124万円 | 1464万円 |

| 300万円 | 146万円 | 2196万円 |

| 400万円 | 163万円 | 2928万円 |

| 500万円 | 186万円 | 3660万円 |

| 600万円 | 208万円 | 4392万円 |

| 700万円 | 226万円 | 5124万円 |

| 800万円 | 243万円 | 5856万円 |

| 900万円 | 268万円 | 6588万円 |

| 990万円 | 271万円 | 7247万円 |

| ※国民年金 | 83万円 | 840万円 |

(【出所】公的年金シミュレーターを使用して求めた、生年月日を「2006年8月1日」と入力した場合の65歳以降の受給見込み額。なお、厚生年金についてはその年収水準が20歳から59歳まで続くとし、どちらも20歳から59歳までの40年間年金に加入するものと仮定)

どうでしょうか。

年金受給額、払った保険料と比べ、異常に低いと気づきませんか?

高年収ほど割に合わない仕組み

この点、支払う保険料は、国民年金の場合だと毎月約17,500円で一定であり、しかも前納するなどした場合には割引が効くなどの「お得な」制度もありますが、厚生年金の場合は額面年収の9.15%で前納割引などの制度はありません。

しかも、厚生年金は国民年金と異なり、本人が負担している9.15%部分とは別に、雇用主も9.15%の厚生年金保険料を負担させられていますので、年収115万円を超えた場合は厚生年金の方が国民年金よりも多くの保険料を負担させられる計算です。

これで受給額が比例的に増えるならばまだ話はわかるのですが、実際には「65歳以降に受給できる金額」を「20歳から59歳までの40年間で支払った保険料総額」で割った数値(給付率、A÷B)が、年収が上がるほどに低くなってしまうのです。

あるいは保険料総額を受給見込み額で割った数値(回収年収、B÷A)で見てみると、厚生年金で年収990万円の場合は26.74年となり、この場合は65歳から受給を始めた人が90歳以上まで生きなければ年金が回収できない、という計算です。

これをまとめたものが図表2です。

図表2 年金の給付率・回収年収

| 年収 | 給付率(A÷B) | 回収年数(B÷A) |

| 100万円 | 14.75% | 6.78年 |

| 200万円 | 8.47% | 11.81年 |

| 300万円 | 6.65% | 15.04年 |

| 400万円 | 5.57% | 17.96年 |

| 500万円 | 5.08% | 19.68年 |

| 600万円 | 4.74% | 21.12年 |

| 700万円 | 4.41% | 22.67年 |

| 800万円 | 4.15% | 24.10年 |

| 900万円 | 4.07% | 24.58年 |

| 990万円 | 3.74% | 26.74年 |

| ※国民年金 | 9.88% | 10.12年 |

(【出所】公的年金シミュレーターを使用して求めた、生年月日を「2006年8月1日」と入力した場合の65歳以降の受給見込み額。なお、厚生年金についてはその年収水準が20歳から59歳まで続くとし、どちらも20歳から59歳までの40年間年金に加入するものと仮定)

積立方式ならもっともらえていたはず

ちなみに厚生年金の場合、理論上は20歳から70歳まで50年間加入することがあり得ますが、50年間保険料を支払わされたとしても、その分、受給額が劇的に増えるということはなく、高年収(つまり高負担)者は基本的に払い損状態となることが確定しています。

こうした不公平さもさることながら、先ほど図表1で示した年金受給額が不当に低すぎるという証拠は、ほかにもあります。

あなた(やあなたの雇用主)が支払った保険料は、本来ならばあなたが将来、年金受給者となるまでの期間、ファンドで運用されているべき性質のものです。

仮に毎月末に所定の保険料が払い込まれ、それらが5%複利で運用され続けた場合、かつ、受給できる年金に税金の補助が入らない場合、平均寿命が85歳だとすれば、あなたが毎年受け取れる金額はいくらになるでしょうか。

これを示したものが、図表3です。

図表3 運用利回り5%の場合の受給見込み額と本来受け取れる額のギャップ

| 年収 | 実際の年金額(A) | 本来の年金額(C) | A÷C |

| 0 | 105万円 | 0 | ― |

| 100万円 | 108万円 | 213万円 | 50.61% |

| 200万円 | 124万円 | 427万円 | 29.05% |

| 300万円 | 146万円 | 640万円 | 22.80% |

| 400万円 | 163万円 | 854万円 | 19.09% |

| 500万円 | 186万円 | 1067万円 | 17.43% |

| 600万円 | 208万円 | 1280万円 | 16.24% |

| 700万円 | 226万円 | 1494万円 | 15.13% |

| 800万円 | 243万円 | 1707万円 | 14.23% |

| 900万円 | 268万円 | 1921万円 | 13.95% |

| 990万円 | 271万円 | 2113万円 | 12.83% |

| 国民年金 | 83万円 | 251万円 | 33.02% |

(【出所】公的年金シミュレーターを使用して求めた、生年月日を「2006年8月1日」と入力した場合の65歳以降の受給見込み額。なお、厚生年金についてはその年収水準が20歳から59歳まで続くとし、どちらも20歳から59歳までの40年間年金に加入するものと仮定)

なんとも衝撃的な数値ではないでしょうか。

「5%は高すぎる」?ならば「3%」でも試算しておこう

年収990万円の人が毎月の給与またはボーナスの額面に対し、労使合わせて18.3%を支払い続けた場合、運用利回りが5%だったならば、この人は65歳以降の20年間で、毎年2113万円(!)という年金を受け取れなければおかしい計算です。

5%という目標がやや高すぎるということであれば、図表3を「期待運用利回り3%」で再計算して書き直してみても良いです(図表4)。

図表4 運用利回り3%の場合の受給見込み額と本来受け取れる額のギャップ

| 年収 | 実際の年金額(A) | 本来の年金額(C) | A÷C |

| 0 | 105万円 | 0万円 | ― |

| 100万円 | 108万円 | 104万円 | 103.69% |

| 200万円 | 124万円 | 208万円 | 59.53% |

| 300万円 | 146万円 | 312万円 | 46.73% |

| 400万円 | 163万円 | 417万円 | 39.13% |

| 500万円 | 186万円 | 521万円 | 35.72% |

| 600万円 | 208万円 | 625万円 | 33.28% |

| 700万円 | 226万円 | 729万円 | 31.00% |

| 800万円 | 243万円 | 833万円 | 29.16% |

| 900万円 | 268万円 | 937万円 | 28.59% |

| 990万円 | 271万円 | 1031万円 | 26.28% |

| 国民年金 | 83万円 | 120万円 | 69.42% |

(【出所】公的年金シミュレーターを使用して求めた、生年月日を「2006年8月1日」と入力した場合の65歳以降の受給見込み額。なお、厚生年金についてはその年収水準が20歳から59歳まで続くとし、どちらも20歳から59歳までの40年間年金に加入するものと仮定)

年金は運用する期間が長くなるため、年利回りが1%異なるだけで受給可能額が100万円以上の単位で大きくズレてきますが、それでもどちらの事例で見ても、現実の年金受給額が詐欺的に低いことはよくわかるでしょう。

年金制度をどう変えるべきか

今の受給者は適正な負担をしてこなかった不当利得者

どうしてここまで低いのかといえば、わが国の年金制度が積立方式でなく賦課方式になってしまっているためです。

つまり、あなたが支払った保険料が、あなた自身のために積み立てられておらず、支払った額がそのまま高齢者など現在の受給者に支払われてしまう、という、ある種詐欺的なシステムです。

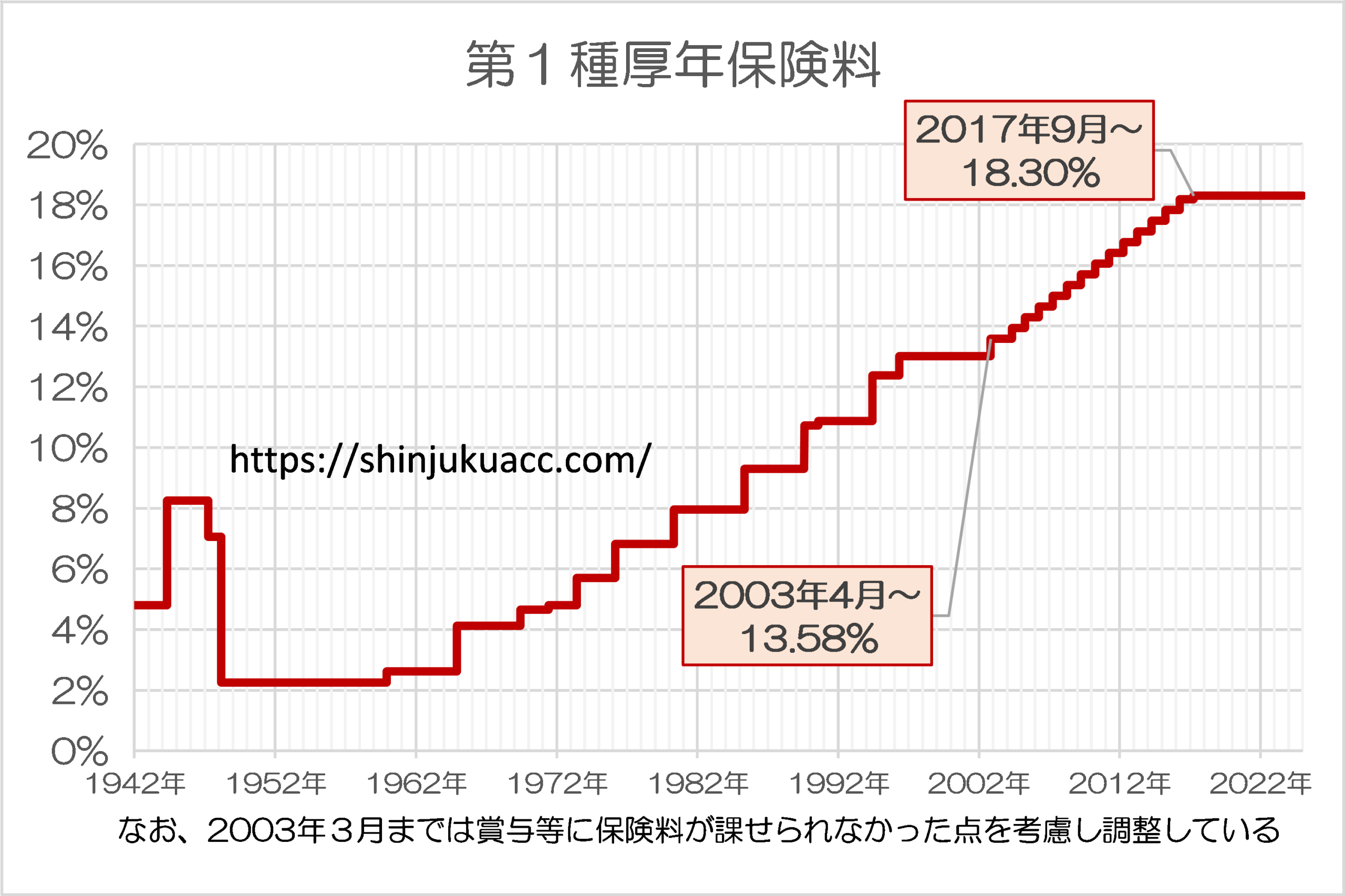

端的にいえば、現在の年金受給者は彼ら自身が過去に支払ってきた保険料以上に年金をもらっており、そのしわ寄せが現役世代に来ている格好です。現在の年金受給者が不当に利得を得ているという証拠は、たとえば厚生年金保険料率に関する推移(図表5)で見ても明らかでしょう。

図表5 第1種厚生年金保険料(賞与調整済みベース)

{kind=link}

(【出所】日本年金機構『厚生年金保険料率の変遷』をもとに作成。2003年3月以前の分については0.75を乗じる調整を加えている)

いずれにせよ、保険料率の負担はどんどん上がる一方なのに、給付額も十分とはいえない―――。

普通に考えて、この制度、「どこかおかしい」と多くの人が気づくはずです。

年金制度は普通の民間企業並みに変えるべき

そして、結論からいえば、この制度は持続できません。

当ウェブサイトで何度も指摘してきたとおり、最終的に政府は「年金国債」を発行したうえで、すべての社会保険料加入者に対し、これまでに支払われた厚生年金保険料を全額返金して厚生年金制度を廃止するなどし、年金制度自体を清算するのが最も手っ取り早いやりかたでしょう。

以前の『年金国債発行で積立方式に移行し厚生年金は廃止すべき』でも少しだけ「提言」しましたが、この際、著者自身が考える年金制度の未来を提示しておくと、こんな具合です。

- 現在の賦課方式による厚生年金制度は廃止し、厚年加入者に過去に支払った保険料のうち「二階部分」を全額返還する

- 国民年金を賦課方式から積立方式に移行したうえで、すべての国民に国民年金への加入を義務付け、国民は一定水準(例:月額最低1万円以上・最大10万円の範囲、など)で自身が決める保険料を国民年金に毎月支払う(社保控除対象で掛け金を途中で増減することも可能)

- 国民年金は「最低r%での運用利回り」のみを約束し、国民年金基金の運用利回りがr%を下回った場合にのみ、国は税金で不足分を填補する

…。

いかがでしょうか。

このプランを見ると、「そんな、突拍子もないことを…!!」、などと驚く方もいるかもしれません。

ただ、ここに記載した内容、一般社会常識に照らして突拍子もないこととはいえません。

「保険はその保険料の範囲内で運営する」、というのは一般の民間保険会社だととく常識的な話です。

つまり、ここで申し上げている提言は、ごく一般的な民間保険会社などが運営している年金保険とほぼ同じような仕組みを公的年金にも導入しよう、というものです。

年金制度を改革できる政治家を応援したい

ここで「国が保証する最低利回り水準r%」のrが3だったとすれば、また、国全体の平均寿命が85歳で年金支給開始年齢が65歳だとすれば、国が約束する給付水準は、毎月1万円の保険料を払った人には703,310円、毎月10万円の保険料を払った人には7,033,100円が支払われる計算です。

要するに、年金制度もこれくらいシンプルにして透明性を高めましょう、という話です。

そのうえで、「年額703,310円じゃ生きていけないよ!」、と思う人は、自主的に自分が支払う保険料を1万円ではなく2万円、3万円と増やせば良いだけの話ですし、また、個人年金や資産運用などを行えばよいだけの話です(その意味ではiDeCoなどの非課税投資枠も拡大すべきでしょう)。

いずれにせよ、サラリーマンは現状で毎月の給料の約3割に相当する金額を、年金、健保、介護といった公的保険に取られています(※労使折半なので見た目は15%程度ですが、現実には15%ではありません)。

こうした観点からは、社会保険料の引き下げは焦眉の急であり、また、事実上の国営ネズミ講となっている賦課方式を廃止しなければ、国民経済が疲弊し、国家が傾く可能性が極めて高いです。

著者個人としては、ゆくゆくは年金をはじめとする各種公的保険の立て直しができる候補者・政党を応援したいと考えている次第です(今夏の参院選に出馬している候補者らがどうなのか、という点については言及を控えたいと思いますが…)。

View Comments (11)

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »どこかの市民派を自認している弁護士連中が訴訟を起こしてくれないですかね?

そうすれば市民派という名乗りにも説得力が出てくるのですが。

現在の経済状況が将来ずーと続くのか。

払い始めて、もらい終わるまでの60年間3%を保証する民間金融機関があるのか。その間のインフレは3%未満でおさまるのか。過去60年を振り返ると答えは否じゃないかな。

【賦課方式から積立方式へ移行した事例】を貼ってみます。

農業者年金制度について(農水省)

https://www.maff.go.jp/j/kobetu_ninaite/n_sien/attach/pdf/sien_nenkin-12.pdf

・強制加入⇒任意加入

・賦課方式⇒積立方式

・確定給付⇒確定拠出

・一律掛金⇒加入者が決定

*旧制度が一律掛金だったこともあり、新制度への不賛同者には『特例脱退一時金(納付済保険料の8割相当)』が支給されました。

・・・・・

*おそらく、報酬比例部分の含まれた厚生年金の場合だと、『【納付済掛金に相応する平均寿命年齢までの見込み受給額】から一定係数(利息相当でしょうか?)を差引いた額』をもって特例一時金とされるんでしょうけどね。

*役所仕事の「頑なまでの杓子定規と”前例主義”」に期待。

役人「ハノイの塔のピース動かすだけの仕事、もっとよこせ」

シーシュポスは、無意味な労働という懲罰を受けた

ああ、それは確かに無意味だ

だが大勢でそれを行えばそれが権力となる

ある大手生命保険会社の個人年金のネット広告みてるんだけど25才から毎月1万円を30年積立、積立合計360万円。その後5年据え置き、60才から10年で439万円を受け取る。このプランの利回りって明らかに2%未満。民間の個人年金なんてこんなもん。

あくまで個人年金「保険」商品ですからね。予定利率なんざ、高くなりませんよ。

その通り。老後に備えるカネでリスク取る気があるならね。

両方とも廃止で良い。民間の保険会社の方が「官僚と違い」誠実。

積立は不公平解消には良いと思います。が、その資金を運用しないと経済の拡大に全く追いつかない通貨の切り上げにより、お金の価値は下がり続けるので自分で運用した方がマシになってしまいます。かと言って経済音痴の無能な我が国の官僚や、政治家に巨額の資産の運用など無理でしょう。せいぜい国民の税金を着服するのが関の山。年金制度そのものを廃止し、その分を減税する事。今まで不当に利益を享受してきた年金世代に制裁として税を課すべきです。結果、勤労世代をイビリ、ズルをしてきた老人に媚びるゴミ政治屋どもは何もしない。

50年前、ゆうちょでの金利は、

普通口座=年5%

定期貯金=年7%

どうしてこうなった~(おにまい)

社会や経済が成熟するにつれて成長率は鈍化するものなので、そのこと自体には問題ないのですが、事務局が年金の未来を古い金利で語って集めて、年金の現実の支払いは今の金利で言い訳して払わないといつ

「二枚舌」

は、(*_*)ですね。

どっちか一つでやらんかいな。