日本は近年、外国に対して巨額の対外債権を積み上げています。そのなかでも大きい項目が対外証券投資と対外直接投資であり、とくに経常収支統計を見てみると、2025年3月期の日本の経常収支黒字は過去最大です。日本は貿易ではなく投資で稼ぐ国になった格好です。こうしたなか、とあるサイトが5日、「日本は対内直接投資のGDP比率が北朝鮮以下である」という「不都合な事実」について取り上げていたのですが、はて、何が不都合なのでしょうか?

目次

経常収支黒字は過去最大

普段、当ウェブサイトで説明している通り、日本は対外債権が多く、国際収支で見ても、経常収支は恒常的に黒字です。

財務省が公表する国際収支統計においても、2024年度、つまり2024年4月から25年3月までの1年間の経常収支は30.4兆円で、これはおそらく過去最大です(図表1)

図表1 経常収支・主な内訳

{kind=link}

(【出所】財務省『国際収支の推移』データをもとに作成)

この統計グラフを見ていてわかることがあるとすれば、だいたい次のような内容でしょう。

- ①2006年ごろまで日本の経常収支を稼ぐ出していたメインの柱は貿易収支だった

- ②2007年ごろから第一次所得収支の黒字が経常収支黒字の大半を生み出すようになり始めた

- ③貿易収支は2012年ごろから赤字となることが増え、23年度は過去最大の赤字となった

- ④サービス収支はほぼ一貫して赤字を計上し続けている

日本は貿易ではなく投資で稼ぐ国になった!?

貿易収支が2012年以降、赤字に陥りやすくなったのは、もちろん、当時の民主党・菅直人政権下で原発が(なかば非合法に)運転停止に追い込まれ、エネルギーの輸入が激増したためです。ロシアのウクライナ侵攻による世界的なエネルギー価格急騰の2023年度には過去最大の赤字を計上しています。

いわば、日本が貿易ではなく、投資で稼ぐ国になりつつある、ということです。

日本が貿易赤字であるにもかかわらず、一貫して経常収支黒字を計上し続けている要因は、第一次所得収支の黒字が巨大であるからであり、その第一次所得収支をもたらす要因はもちろん、過去最大水準の対外資産にあります。

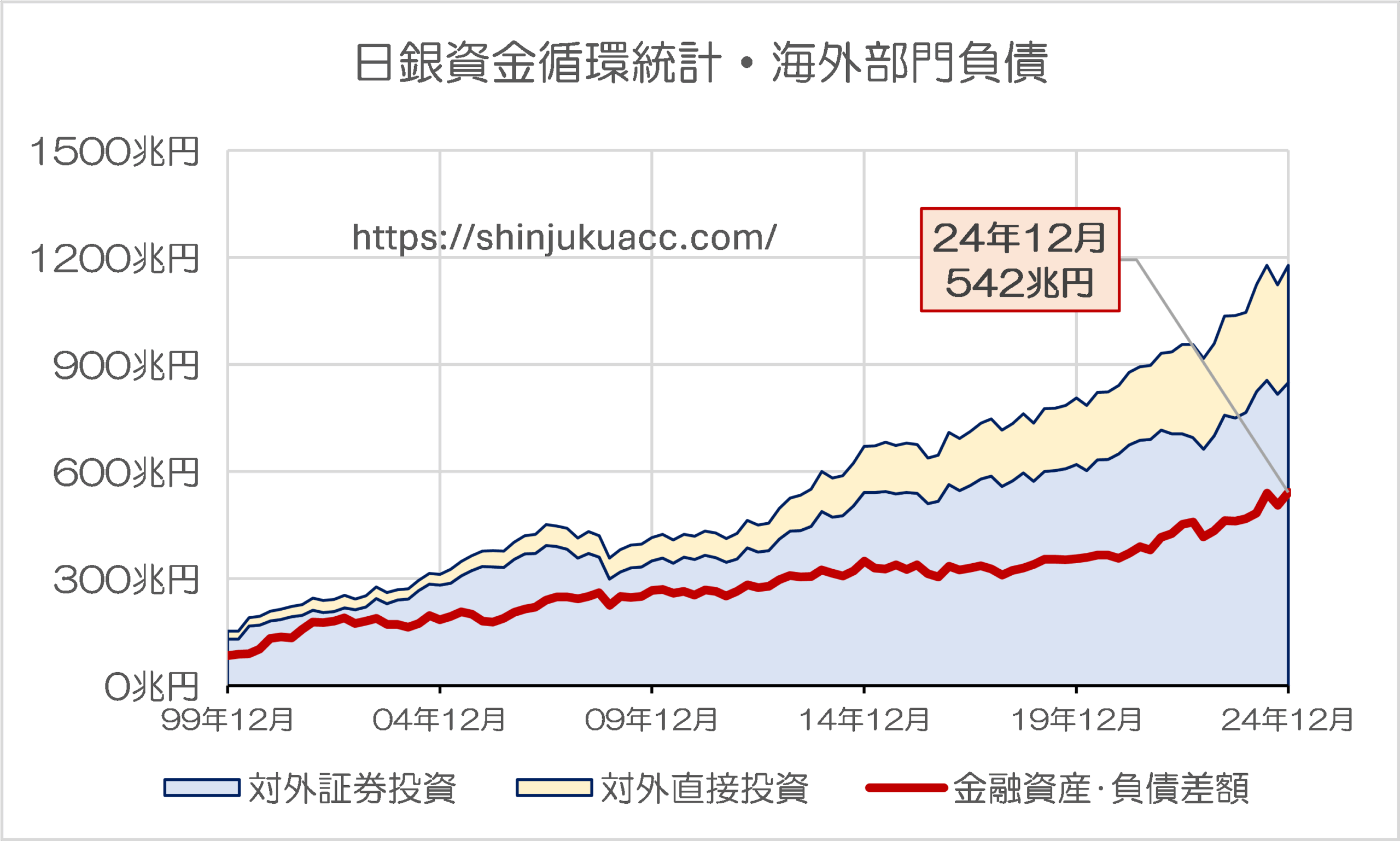

当ウェブサイトにてしばしば指摘している通り、日銀が公表する資金循環統計で確認すると、日本の機関投資家が海外に保有している投資(対外直接投資、対外証券投資)の残高は膨らむ一方です(図表2)。

図表2 日銀資金循環統計・海外部門負債

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

これは「海外」部門の負債、つまり日本全体から見たら資産の主要項目である対外証券投資と対外直接投資、およびその純額である「金融資産・負債差額」の推移を示したものですが、期により若干の変動はあれど、傾向としては一貫して増え続けていることがわかります。

対外直接投資残高は昨年末で331兆円

ちなみに財務省や日本銀行のデータによれば、2024年末時点で日本の対外直接投資残高は331兆0137億円で、トップは米国、これにオランダ、中国、英国などが続きます(図表3)。

図表3 対外直接投資・相手国別内訳(2024年末)

| 相手国 | 金額 | 構成割合 |

| 1位:米国 | 121兆9244億円 | 36.83% |

| 2位:オランダ | 23兆7411億円 | 7.17% |

| 3位:中国 | 19兆9881億円 | 6.04% |

| 4位:英国 | 19兆9560億円 | 6.03% |

| 5位:シンガポール | 18兆1504億円 | 5.48% |

| 6位:豪州 | 15兆7124億円 | 4.75% |

| 7位:タイ | 11兆8119億円 | 3.57% |

| 8位:ドイツ | 6兆9503億円 | 2.10% |

| 9位:インドネシア | 6兆1296億円 | 1.85% |

| 10位:インド | 5兆8179億円 | 1.76% |

| その他 | 80兆8317億円 | 24.42% |

| 合計 | 331兆0137億円 | 100.00% |

(【出所】日本銀行『直接投資(業種別・地域別、目的別)』データをもとに作成)

いずれにせよ、日本企業が外国で巨額の投資を積み上げており、そこから莫大な利息配当収入が計上されているという事実については、統計からも明らかでしょう。

外国から日本への対内直接投資は32兆円少々

ただ、「対外直接投資」という言葉を出した瞬間、カンの良い方は、その反対語で「対内直接投資」という概念があるのではないか、という点にお気づきかもしれません。

じつは、日本は300兆円を超える対外直接投資を抱えている反面、外国からの日本への直接投資残高は、さほど多くありません。

同じく財務省・日銀の資料によれば、対内直接投資残高は2024年末時点で32兆4946億円と、対外直接投資のほぼ10分の1であることがわかります(図表4)。

図表4 対内直接投資・相手国別内訳(2024年末)

| 相手国 | 金額 | 構成割合 |

| 1位:米国 | 8兆4435億円 | 25.98% |

| 2位:シンガポール | 4兆5637億円 | 14.04% |

| 3位:フランス | 3兆0516億円 | 9.39% |

| 4位:香港 | 2兆6337億円 | 8.11% |

| 5位:英国 | 2兆3270億円 | 7.16% |

| 6位:ケイマン諸島 | 2兆2319億円 | 6.87% |

| 7位:スイス | 2兆1645億円 | 6.66% |

| 8位:台湾 | 1兆3864億円 | 4.27% |

| 9位:オランダ | 1兆3132億円 | 4.04% |

| 10位:カナダ | 1兆0258億円 | 3.16% |

| その他 | 3兆3534億円 | 10.32% |

| 合計 | 32兆4946億円 | 100.00% |

(【出所】日本銀行『直接投資(業種別・地域別、目的別)』データをもとに作成)

対内直接投資が少ないことが「不都合な真実」?

トップは米国の8兆4435億円で、8位に台湾の1兆3864億円が挙がってきますが、いずれにせよ、外国から受け入れている投資残高が32兆円少々、というのは、名目GDPが600兆円という日本の経済規模に比べると、ざっと5%程度である、ということです。

(対外直接投資や対内直接投資をGDPと比べて意味があるのかどうか、という点は脇に置くとします。)

早い話が、日本企業は対外投資を積み上げる一方、外国企業などはあまり日本に投資していない、という意味です。

これは外国企業から見て日本が投資対象としてあまり魅力的ではない、と見るべきなのか、それとも日本企業の対外直接投資残高が多すぎて、対内直接投資が霞んで見えているだけとみるべきなのかは、見る人の主観にも依存する部分かもしれません。

ただ、この対内投資の少なさに対し、こんな記事が出ていたのは少し気になります。

「日本は北朝鮮より下の196位」政府が取り繕ってもごまかせない“日本の不都合な真実”

―――2025/06/05 09:02付 Yahoo!ニュースより【東洋経済ONLINE配信】

「日本は北朝鮮より下」、とは、なんともおどろおどろしいタイトルです。そして「不都合な真実」とは、対内直接投資が少ないことを意味しているようです。何のことはない、2023年時点におけるGDPに占める対内直接投資の割合が5.89%で、これは6.34%の北朝鮮よりも低い、という主張です。

いったいなにが「不都合」なのでしょうか?

正直、さまざまな経済指標のなかのほんの一部を取り出して、それが「北朝鮮より低い!」と印象付けることで、なにか日本経済が構造的な問題点を抱えているかのように印象付ける手法は、感心しません。

記事ではこんな記述が出てきます。

「2023年、政府はより多くのFDIを誘致するための最新の『行動計画』を発表した。しかし、過去の計画と同様、最も重要な要因が欠落しているのだ。それは、外国人投資家が購入したい企業のほとんどが売却対象になっていないという点だ」。

デメリットがいまひとつわからないのだが…

なんだか、意味がよくわかりません。

FDIの誘致はそれ自体が自己目的化するというのも問題ですが、それ以上に、「外国人投資家が購入したい企業を売却対象にせよ」とは、さらに意味が不明です。

そもそも論として、少なくとも日本の場合、対外・対内直接投資の水準や金額を決めるのは政府ではありません。民間企業です。

しかも、日本が外為法上、外国企業の対内投資を極端に制限しているという事実はありませんし(むしろ規制がなさすぎるくらいだと思います)、実際、同記事のなかにも投資制限の法的制約についての記述は見当たりません。

記事の執筆者がいったいなにを問題視しているのか、すなわち、対内直接投資が少ないこと自体、日本経済と日本国民にとっていかなるデメリットがあるのか、なんだかよくわからないのです(外国人が日本企業の株式を買えない、などの問題点があれば話は別ですが…)。

敢えてメリットを挙げるとしたら、日本企業に投資する日本人株主にとって、外国人投資家がたくさん入ってくれば、自身が保有する銘柄が外国企業によるTOBの対象となり、値段が上がる(かもしれない)、といったところでしょうか。

いずれにせよ、経済記事を読むときには、「何か重要な情報が隠れていないか」についても意識する必要があると思うのですが、いかがでしょうか?

View Comments (15)

「日本国内に投資すれば大きなリターンが見込める」と思われれば、例え(実質)禁止しようとしても、投資するところが現れるのではないでしょうか。

この記事は、今朝電車で読んでクラクラしてたところですわ。

問題がよくわからない。

もし本当に問題があったとしても、このゼクノヴァ来るぞ!みたいなナマハゲ構文が、気に入りません。

もはや東洋経済は、環境ホルモンとかダイオキシンとか井戸に毒!とかみたいに、

「脅かしてPVを稼ぐ」

「あとは知らん」

というビジネスモデルなのでしょうかね。

落ち着いて分析しましょうよ。

まず、伝聞はいいからオオカミの現物確認から、ですかね。

この記事読んだ。

要は日本には金がある、国内においしい投資対象があれば自分のカネ(国内のカネ)でやるよということではないか。

『外国企業による新規事業参入が進まない』って件なら、 ”大問題” なんですよね・・。

参入障壁は、各種申請の窓口が一本化されてなかったり、何より『法人税が高い』件。

私は最近ポートフォリオを見直し、欧州の軍事産業に僅かずつですが振り替えました。アメリカ中心の投資だったのですが、トランプ政権がずっと先だと思われて居たアメリカの凋落を自分で加速して引き寄せてしまった観がある。

欧州は英仏独更にポーランドや北欧が体裁をかなぐり捨てて貧弱だった防衛産業に全振りして居る様に私には思えます。ウクライナ戦争が明日は我が身と感じたのでしょう。

ウクライナには中、短期的にロシアからの侵略が止む一番現実的な解としてはロシアが「ウクライナは固い敵」と認識して、ウクライナ侵略よりももっと成果を得やすい国に侵略の矛先を変えて来ると言う可能性があります。もちろん日本もその際の候補のリストに入っていると思われます。

元日共としてはなかなか軍拡を言い出す事は過去の自分の方針との葛藤があるのですが、今は日本も軍拡しなければならない時期だと思います。

軍拡は、生産設備や経済成長とのトレードオフです。

ストックを用いて短期決戦で勝負をつけるならまだしも、ロシアが長期的継続的に戦争できるという根拠は、なんですかね?

プーチンも永遠に生きる訳ではありませんし。

トランプが仲介のサジを投げたみたいですが、コメントは

「もう少し戦争をさせておく」

つまり従来と同様に、負けないよう、でも勝てない程度の援助をするという意味でしょうし。

ロシアも共産党中国も、統計や発表がまったくあてにならんので、だからこそ素人の野次馬的な目線でしか、なんにも批評できないように思うのですが。

日本は、上場企業数が増加していますが、アメリカやイギリス辺りは、過去20年位で上場企業数が半減しています。一方で、アメリカやイギリスは、PEのマーケットがかなり拡大しています。

多分、日本も今後、PEが拡大して、上場企業数は、徐々に減少すると思います。この流れで、日本への投資が増える可能性は高いかもしれません。或いは、魅力的な会社が少ないのかも。

日本への投資が増えないのは、日本の経営者が会社を売却しないからというのも大きな要因かもしれません。海外のファンドと組んで、非公開化して、海外展開を本格化するような企業が増えてくると日本への投資も増えると思います。

昔は;

「会社を売る?そんな自分の子供を売るようなことできないよ」

今は売り時を狙ってる経営者多いんじゃない?

その成功例;ファンケル、DHC、ZOZO 経営者はみんな大富豪になっちゃた。

M&Aの仲介をテレビ広告する時代。

ひろゆきばりに「日本株買う人バカです」って言いたくなりますけどねぇ。

だって、政府・官僚が意地でも日本経済なんて成長させないぞ!って政策してるんですから。

内直接投資が少ないことは国内投資機会が無いことを示している。

外需をあてに輸出ドライブをかけると貿易摩擦(関税上げるぞ)となり、思うように輸出できない。内需は、家計消費は消費税で押さえつける。公共投資は財政再建で税収より少なくする。

これからは海外投資で稼ぐのだから、国内に労働者は必要ない。投資家が必要なだけだ。

タネ銭は労働者の血と汗の産物だったりするわけですが。

恐らくは、「石破自民党」が世界中に広めてしまった、「財政はギリシャよりも悪い」

「日本国債は信用がなくなりつつある」というような与太話を受けてのことかと思いますね。

財政はギリシャよりも悪いのに「石破自民党の浪費」は止まるところを知らない。

PB黒字化を理由に重税と増税にしか関心を持っていない。

なめられて当たり前です。自覚も無いことでしょう。

時系列がトンデモになっていませんか?

それは失礼いたしました。