石破茂首相が国会答弁で19日、日本の財政状況は「間違いなく極めてよろしくない。ギリシャよりもよろしくない状況だ」と述べたのだとか。政府のトップが自ら日本国の財政に対する信認を否定するとは強烈です。そして、この首相、なんにも勉強していないことが、この発言だけで丸わかりです。総裁選に5回も出馬したとされる石破氏、その間にいったい何をやっていたのでしょうか?

目次

財務省のインチキウェブサイト①

『【総論】「国の借金」説は、どこがどう誤っているのか』などを含め、これまで当ウェブサイトではもう何十回、いや、何百回と繰り返してきた論点のひとつが、「日本は財政危機ではない」、です。

ちなみにこの「日本は財政危機」説は、おもに財務官僚あたりが出所と見られるトンデモ理論ですが、内容は至ってシンプルです。

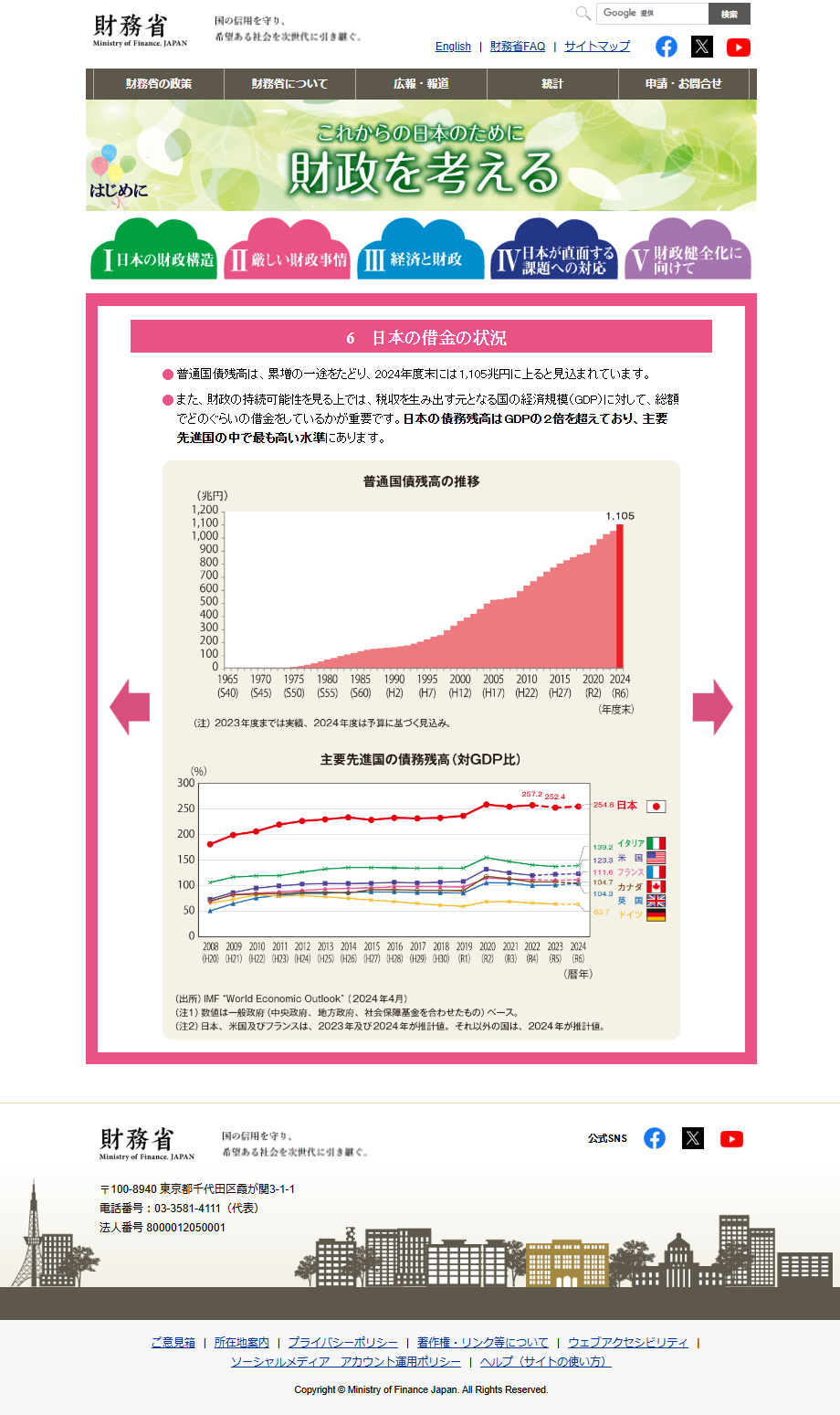

「国の借金」ないし「日本の借金」が増え続けていて、普通国債の発行残高が1100兆円を超え、また、債務残高もGDPの2倍を超えていて、主要先進国のなかで最も高い水準にある、などと主張する珍説です(図表1)。

図表1 財務省が主張する『日本の借金の状況』

{kind=link}

(【出所】財務省『日本の借金の状況』)

経済学や経営学を学ぶ人にとっては常識ですが、国家財政、あるいは「借金」(正しくは負債)の償還可能性を論じるうえで、負債の額「のみ」に着目する手法は不適切です。

なぜなら政府は負債の裏側で巨額の資産(財政投融資、外為特会、多数の政府系天下り団体の出資持分、社会保障基金など)を抱えているからです。

また、政府は永続する存在であり、国債などの債務については半永久的に借換を行うことが可能です。

もちろん、政府のサイズが大きくなり過ぎれば、国債発行で政府が民間からおカネを吸い上げてしまい、民間企業が投資できなくなってしまう現象が生じますが(いわゆるクラウディングアウト)、現在の日本だと、むしろ国全体での資金需要が足りないため、こうしたクラウディングアウトは生じ得ません。

財務省のインチキウェブサイト②

ただ、財務省がついているウソは、こうした「日本の借金」だけではありません。

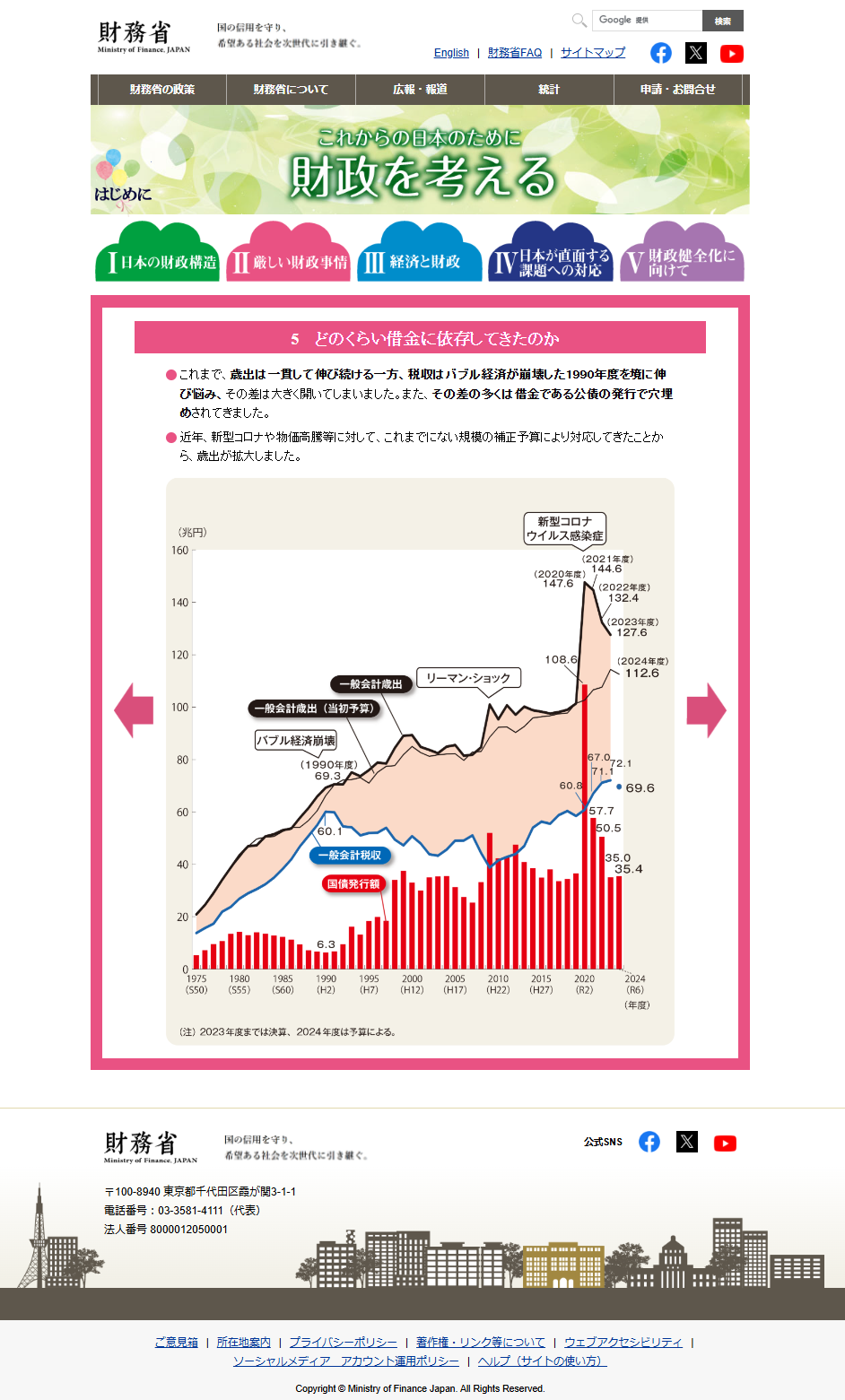

たとえば『どのくらい借金に依存してきたのか』というページによれば、税収が歳出を恒常的に下回っているグラフが掲載されています。

図表2 財務省が主張する『どのくらい借金に依存してきたのか』

{kind=link}

(【出所】財務省『どのくらい借金に依存してきたのか』)

これは会計業界では有名なペテンです。

なぜなら、財務省が主張する「歳出」は国債の元利金支払いが含まれている一方、これと比較しているのは「歳入」ではなく「税収」だからです。要するに、比べてはならない「次元が異なる概念」を無理やり比べているから、こんな「ワニの口」のようなインチキグラフが出来上がってしまうわけです。

資金循環統計を読むべし

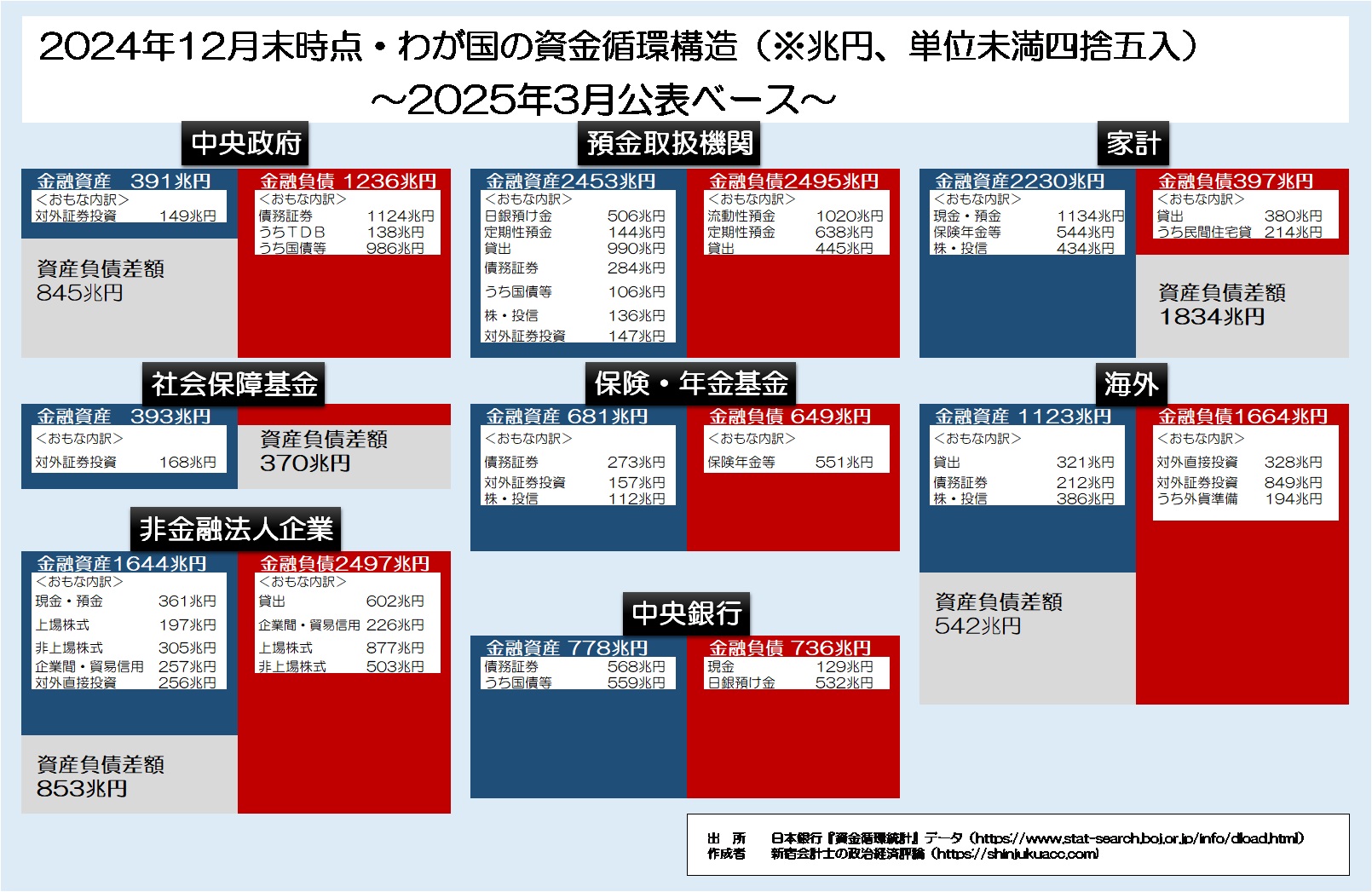

こうした「国の借金」論については、初歩的な簿記の知識に加え、資金循環統計を読み込む技術(図表3)などがあれば、比較的容易に見破れるものでもあります。

図表3 日本の資金循環構造

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

資金循環統計の世界では、誰かにとっての金融資産は、他の誰かにとっての金融負債です。たとえば、私たち一般個人から見て銀行預金は「金融資産」ですが、銀行から見れば「金融負債」です(とっても当たり前の話ですが…)。

すなわち、日本国内全体で見て、「誰かの資産は誰かの負債」を繰り返した結果、その収支尻が均衡するのが資金循環の世界です。政府もこの資金循環のシステムから逃れることはできません。

たとえば政府が発行している国債などの負債は、国内の機関投資家(たとえば銀行、生損保、年金基金などに加え、最近だと日銀)が引き受けており、これらの機関投資家はそのための資金を家計や企業などから預かっています。

とくに巨額の資産を持っているのが家計で、2024年12月末時点で家計金融資産残高は2230兆円(!)と、財務省が騙る「日本の借金」とやらの残高の倍にも達していたりするわけです。この資産残高を、むしろ日本国内で使いきれないからこそ、日本が対外投資のかたちで外国に貸さざるを得ないほどです。

そして、「海外部門」を見てみると、「金融資産負債差額」が542兆円にも達しており、これは、日本国内で投資しきれなかった金額の純額が対外純資産となっている、という話でもあるのです。

日本国債は全額自国通貨建て

そんな日本国債を考えるうえでもうひとつ重要な手掛かりが、日本国債は全額が自国通貨建てである、という事実でしょう。

自国通貨建てである、ということは、最悪の場合、自国の中央銀行に無制限に新発国債を引き受けさせることで、デフォルトは回避できる、ということです(もちろん、無節操な中銀引き受けは通貨の信認に関わるとして、現在の日本では国債引受は財政法第5条で原則禁じられていますが…)。

財政法第5条

すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

この点、古今東西共通の議論ですが、国債がデフォルトするためには①国内投資家が国債を買ってくれない、②海外投資家が国債を買ってくれない、③自国中銀が国債を買ってくれない、という3つの要件をすべて同時に満たすことが必要です。

国債デフォルトの3要件

- ①国内投資家が買ってくれない

- ②海外投資家が買ってくれない

- ③自国中央銀行が買ってくれない

©新宿会計士の政治経済評論

日本国債の場合、(財政法第5条という制約はあるにせよ)この3番目の要件が基本的に達成されることがないため、日本国債のデフォルトは絶対にありえない議論なのです。

現実に国内投資家が9割弱を消化している

ちなみに資金循環統計をもう少しよく見ていくと、国債(※ただしいわゆる普通国債だけでなくTDBや財投債も含む、2024年12月末時点)はその90%近くが国内で保有されており、内訳は日銀が46.28%、保険・年金基金、預金取扱機関、社会保障基金といった機関投資家が34.63%です(図表4)。

図表4 主体別国債保有残高(2024年12月末時点)

| 保有主体 | 金額 | 保有割合 |

| 中央銀行 | 561兆円 | 46.28% |

| 預金取扱機関 | 134兆円 | 11.08% |

| 保険・年金基金 | 222兆円 | 18.28% |

| 社会保障基金 | 64兆円 | 5.27% |

| 海外 | 144兆円 | 11.89% |

| その他 | 87兆円 | 7.20% |

| 合計 | 1213兆円 | 100.00% |

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成。ただし「金額」は国債、財投債、国庫短期証券の合計額)

また、日銀が保有している561兆円についても、その「財源」は預金取扱機関(銀行等)からの日銀預け金であり、結局は国内で潤沢に存在する金融資産がその裏付けとなっている格好です。

外国通貨当局から信頼される日本円

ただ、将来的に国内投資家が国債を買ってくれない状況が生じたとしても、「海外」の割合が増えれば、国債の安定消化自体には大きな問題は生じません。米国のように「インダイレクト・ビッド」(間接注文比率)が50%前後の国もあるからです。

日本の場合は米ドルほどではないにせよ、日本円という通貨は国際的に広く信頼されており、「このままだと日本円は国際的信認を失う」とする財務省の説明が大きな間違いであるという事実についても指摘しておく必要があります。

以前の『外貨準備での日本円の地位の高さ』でも説明しましたが、国際通貨基金(IMF)が四半期に1度公表している『COFER』と呼ばれる統計データによれば、日本円の外貨準備組入比率は5.82%で世界第3位です(図表5)。

図表5 世界各国の外貨準備通貨別構成(2024年12月時点)

| 通貨 | 金額 | 割合 |

| 内訳判明分 | 11兆4719億ドル | |

| うち米ドル | 6兆6313億ドル | 57.80% |

| うちユーロ | 2兆2750億ドル | 19.83% |

| うち日本円 | 6671億ドル | 5.82% |

| うち英ポンド | 5424億ドル | 4.73% |

| うち加ドル | 3179億ドル | 2.77% |

| うち人民元 | 2497億ドル | 2.18% |

| うち豪ドル | 2359億ドル | 2.06% |

| うちスイスフラン | 198億ドル | 0.17% |

| その他通貨 | 5328億ドル | 4.64% |

| 内訳不明分 | 8922億ドル | |

| 合計 | 12兆3641億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成。なお、「割合」は「内訳判明分」に対するその通貨のシェアを示している)

ちなみにその6671億ドルを24年12月末レートでざっくり円換算したら104.7兆円程度ですが、日本円の外貨準備保有割合が10%、20%などと上昇していけば、国債発行残高不足はむしろこれから深刻化するといえます。

もっとも、上記の議論は「日本が財政危機ではない理由」に関するものですが、百歩譲って日本が財政再建しなければならないのだとしたら、そしてもし「財政再建」をしたいのであれば、増税する前に、歳出削減の努力をしたのでしょうか?資産売却の努力をしたのでしょうか?

目に見えてこれらの努力がなされていない現状を見るに、財務省が唱える「財政危機」は結局のところ、財政危機を煽って増税を達成したいがための方便に過ぎないのでしょう。

その意味で、中央官庁という立場にありながら虚偽の経済学説をバラ撒いて不必要で強引な増税を実現してきた財務省という組織は邪悪そのものです。

日本はギリシャより「よろしくない」=石破首相

ただ、その財務省の言うがままに、国会でなかなかにとんでもない発言をする者がいるようです。

驚いたことに、それを発言したのは日本の首相です。

石破首相、日本の財政はギリシャより「良くない」-減税をけん制

―――2025年5月19日 13:26 JST付 Bloombergより

外信などもこぞって伝えている通り、石破茂首相は19日、日本の財政状況は「間違いなく極めてよろしくない。ギリシャよりもよろしくない状況だ」と述べたのだとか。

なんとも呆れます。

日本の行政府のトップがみずからわが国の財政の信認を傷つけるかの発言をすること自体、債券市場や株式市場などにも不必要なハレーションを起こします。本当にこの石破茂氏という人物は、経済も金融も、本当になんにも勉強していないことが丸わかりです。

5回も自民党総裁選に出馬したくせに、その間いったい何をしていたのでしょうか?

ただし、この責任は石破茂首相が負うべきというよりも、やはりこの人物に昨年9月の総裁選で投票した189人を中心とする自民党国会議員らが負うべき筋合いのものでしょう。大変残念ながら、故・安倍晋三総理大臣に「悪夢」と言わしめたほどの民主党政権を上回るレベルのルーピーぶりにも見えるからです。

もっとも、日本の財政が「ギリシャ並みに悪い」などとおっしゃるのであれば、次のような「身を切る改革」を、政府自身が是非ともやってのけていただきたいと思う次第です。

- 高齢者3割負担化実現

- 年金給付水準引き下げ

- 公務員・官僚らの減員

- 特殊法人の分割民営化

- 財投資の廃止と民営化

- 外貨準備高の日銀移管

いずれにせよ、当ウェブサイトの役割は、財務省が垂れ流す「財政危機」という虚偽のプロパガンダを、統計的事実と正しい経済・会計理論で淡々と否定し続けることにあるのかもしれない、などと思う次第です(当ウェブサイト自体がいつまで続けられるものなのかはわかりませんが…)。

View Comments (55)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 3 4 次へ »新聞の軽減税率廃止も追加で。

日本は良い国だから 日本に投資してくださいと海外に発信するのも 総理の大事な仕事なのに 日本はダメだから 投資にふさわしくないと ブルームバーグなどにも報道されてしまった。

日本国民の約束を守る性格等で営々と築き上げた日本の信用を 一気に毀損させた。もう許せない。即刻辞職してもらいたい。昔なら切腹もの。

99%同感です。

1%は切腹。

コヤツの臓物など見たくもないし、周りが汚染されるのは真っ平です。。。

>日本国内で使いきれないからこそ、日本が対外投資のかたちで外国に貸さざるを得ない

この状況で日本に投資してくださいと海外に発信する?

切腹とは名誉の死をさせていただく機会のこと。

石破と岸田、宮沢は打ち首、獄門が相当と思うわ。

この発言が先々代・先々先代の総理だったら、引合いに出した国がC国K国だったら、マスゴミはまさに全(オール)怒(ド)メディアと化していたのでしょうな.....

石破、森山、宮澤、そして野田、小川、というか立憲は全般的にダメだが、

自分は頭が良いと思っている頭の悪いやつは一生治らない。正す契機が無いもんね。

もはや自民党は一度滅ぶしかないところまで来ているのでしょう。

その際に政治に詳しくない人々の反自民党が、もっと劣等劣悪な立憲に向かわない事だけを願う日々です

毎度、ばかばかしいお話を。

財務省:「石破総理よ、減税をしないために、「日本の財政はギリシャより悪い」と言え」

まさか。

「ギリシャに謝れ」

と普通に思いますよ。

①まず失礼。

②財政破綻の代名詞として使えるほどに一般的ではない。

③たぶん規模や内容がギリシャと日本とでまったく違うかと。

ある要素だけ都合よく引き合いに使ってるんじゃないのかな。

よしんばその要素だけは正しくても、ギリシャや北朝鮮と比べて違うから何だと言うのかな。

例えるのも間違いだし、その例えそのものが間違いだから、救いようが無いような。

思うに直前の財務省スタッフとのブリーフィングで、国家財政が火の車の例としてギリシャの名前が出てたから、なんとなく僕お勉強してますから感を出すために口にしてみた、くらいの軽いノリだったんじゃないかなぁ~。

知らんけど。

ここでお金の知識をある程度着けた人ならすぐわかることを石破の馬鹿は。

国民民主も最近怪しいし。どうしたもんかな。

国債発行の逆側には国債の買い手がいる。

日本国債の発行を円滑に進めるためにプライマリーディーラー制度があり、あるサイトではこの制度を人気ブランド品を仕入れさせてもらえる資格のある販売代理店にたとえていた。特別に仕入れさせてもらうためには義務もあり、一定金額の国債を入札しなければならない。

三菱UFJがこの資格を返上した。これだけ大量に発行している日本国債は人気ブランド品でもなんでもなく、いつまでも付き合っていられないということなのだろう。三菱UFJは上場している一私企業であり、国の都合で買いたくもない国債を買わされることが株主の利益になるのかということかもしれない。

相変わらず調べずに嘘を書き込む人だな、あんた。

MUMSSCのPD返上はモルガン・スタンレーとの関係でしょ?

MSMUSCとMUMSSCの関係知らないでしょ

大株主だということは知ってるけど

返上とどういう関係?

当時の日経新聞:

「メガバンクは国債保有を抑えてきたが、三菱UFJのグループは16年3月期の残高が28兆円と他行より多い。損失リスクを抱えた国債を今後も義務的に買うのは株主に説明がつかない。企業統治の観点では返上は合理的な判断だ。」

日経新聞を引用するって相当に頭弱いね。

ま、君が何も知らずに書き込んでるってことはよくわかったよ。

匿名さん、

返上との関係説明しないで逃げるの?

是非知りたいのだけれど。

要するに自分で知りもしないことを「こんなことも知らねえのか」とやって。こんなことって何に対して「知らない」

こりゃあひどいね

日経を読むときは、客観的事実と日経の主観的意見を区別して読まれることをお勧めします。

「安い日本」だとか「金利ある世界」とか「日本国債の信認低下」だとか、日経の主観的意見を鵜呑みにするのは大変危険で有害です。

MUBKのPD返上、あれ別に三菱が国債を持たないとかそういう話じゃなくて単なるMUFGの事業集約でMUMSSに集約した話。IRSのクリアリングとかで顧客クリアリングの話が出た時に事業を集約したって話じゃなかったっけ?

日経新聞の別名はは「日が経った新聞」って金融業界では結構有名。

三菱は国債をもたないという話じゃなくて入札義務は返上させてくれということと理解してるけど。

何時の話を…的な…ではあれども、ある意味財務省のリーディングの強固さを市井から裏付けしとるげな有り様でんな

マイナス金利真っ盛り消費税増税延期の頃の話ですやん

銀行側は傘下の証券2社にプレミアムディーラーを任せるコトで銀行本体は国債市場における投資家としての位置を明確化&銀行本体のプレミアムディーラーとしての国債在庫リスクとサヨナラ

財務省は三大メガバンクの一角がぁ~でマイナス金利危機煽り増税財政再建路線誘導でwin-win

まー三菱も不祥事嫌って日興蹴り出したくせにヤラカシとる国際引き受けてアジャパしよるし、中間持株会社作ってモルガン・スタンレー咬ませたい程度には自信無かったんかもしれんでんな

知らんけど

!

プライマリーがプレミアムになっとる!!

チェーンテンショナーとモルツのせいだ(←やつあたり)

戦前の歴史を考えれば、東京渡辺銀行を潰した失言から、崖を転落していったわけで・・・

本当にヤバい人ですね

・・・この失言によって、自分達に賛同してくれなかった連中の支持層は逸走し、次の選挙で大敗させ、党内の国会議員枠から追い出せる、そういう党内政治の方が重要だ、とか都合の良いことでも考えてるんですかね?

それと本文中ご指摘の通り、コイツの存在は、党首=首相の選定プロセスのブラックボックスである国会議員達が追うべき責任だというのは、そのとおりだと思います。

農水大臣の失言を厳重注意したそうですが、当の本人はそれどころではない問題発言なのでは?わざわざ他国を引き合いに出すなどという点においても

そういえばこの人、過去何度か身内を背中から撃ってきた前科がありますが、とうとう国を背中から撃つようになりましたか・・・経済的な外患誘致行為?