人件費から見た年収と手取り。年収から見た人件費と手取り。手取りから見た人件費と年収。いずれも調べていくと驚くべき数値です。私たち現代人は「財務省幕府」から人件費の半額近くを奪われているという、まさに江戸時代もビックリの「五公五民」状態だからです。ただ、ここに来て減税に後ろ向きな政党が次回選挙で議席を大量に失う可能性も出てきたことは事実であり、自民、立民両党が党を割ってでも消費税に手を付けるかどうかには注目する価値があるかもしれません。

目次

「取って配る」式経済対策

与党で浮上している(とされる)経済対策

昨日の『「取って配る」対策に拘る人たち』では、与党(自公両党)で浮上しているとされる、トランプ関税・物価高等への対策としての方策に関する報道をいくつか取り上げ、紹介しました。

そこでも取り上げたとおり、現時点で報じられているものとしては、▼ポイント還元、▼一律給付金、▼消費税の減税―――などがあります。

これらについては林芳正官房長官が11日、「新たな給付金や減税を検討している事実はない」などと述べ、公式には否定しています。

【速報】林官房長官「新たな給付金や減税を検討している事実はない」

―――2025/04/11 16:59付 Yahoo!ニュースより【TBS NEWS DIG Powered by JNN配信】

一種の火消しでしょうか?

ただ、想像するに、おそらく林長官の立場としては、そのような経済対策を検討していたとしても、とりあえず否定するのが定石でしょう。現時点では政府内部、あるいは与党側で、これらの経済対策が浮上している可能性は非常に高いと思われます。

取って配るの典型例

それはともかくとして、これまでに報じられた経済対策について、当ウェブサイト的には、消費減税については(内容によっては)かなり高く評価できると考えているのですが(※くどいようですが、あくまでも「内容次第」ですが…)、ほかの2つについては残念ながら、まったく賛同できません。

いずれも「取って配る」の典型例だからです。

もちろん、「取って配る」のすべてが否定されるべきものではありません。「取って配る」には所得の再分配という重要な効果があり、おカネ持ちには多めに税金を負担してもらい、いったん国でプールして、それを国民に等しく再分配することは、社会的にみて重要な機能でもあります。

ただ、物事はすべて程度の問題が大事なのであって、所得の再分配も機能が行き過ぎると「結果の平等」という最悪の状態をもたらしてしまいます。

現在の日本では、低所得者でも「実質的な」税負担(つまり、社保や所得税、住民税など)に関しては年収200万円レベルでも30%を超えており、これが年収1600万円程度で40%を超えます(ちなみに実質負担率には社保の会社負担分なども含めています)。

なお、いちおう概念を再整理しておきましょう。

私たち一般人が日常会話などで口にする「年収」とは、額面収入のことを意味しており、これは私たち勤労者にとって「自由になるおカネ」ではありません。なぜなら、ここから私たちは社保(本人分)や諸税(所得・復興・住民・森林税など)を天引きされているからです。

これに加えて社保には「本人分」だけでなく、会社などの雇用主が負担する部分もあります。

この社保の雇用主負担分は、ある人を雇用することに伴い発生するコストであり、雇用主(ここでは便宜上、「会社」としておきます)から見ればれっきとした人件費です。

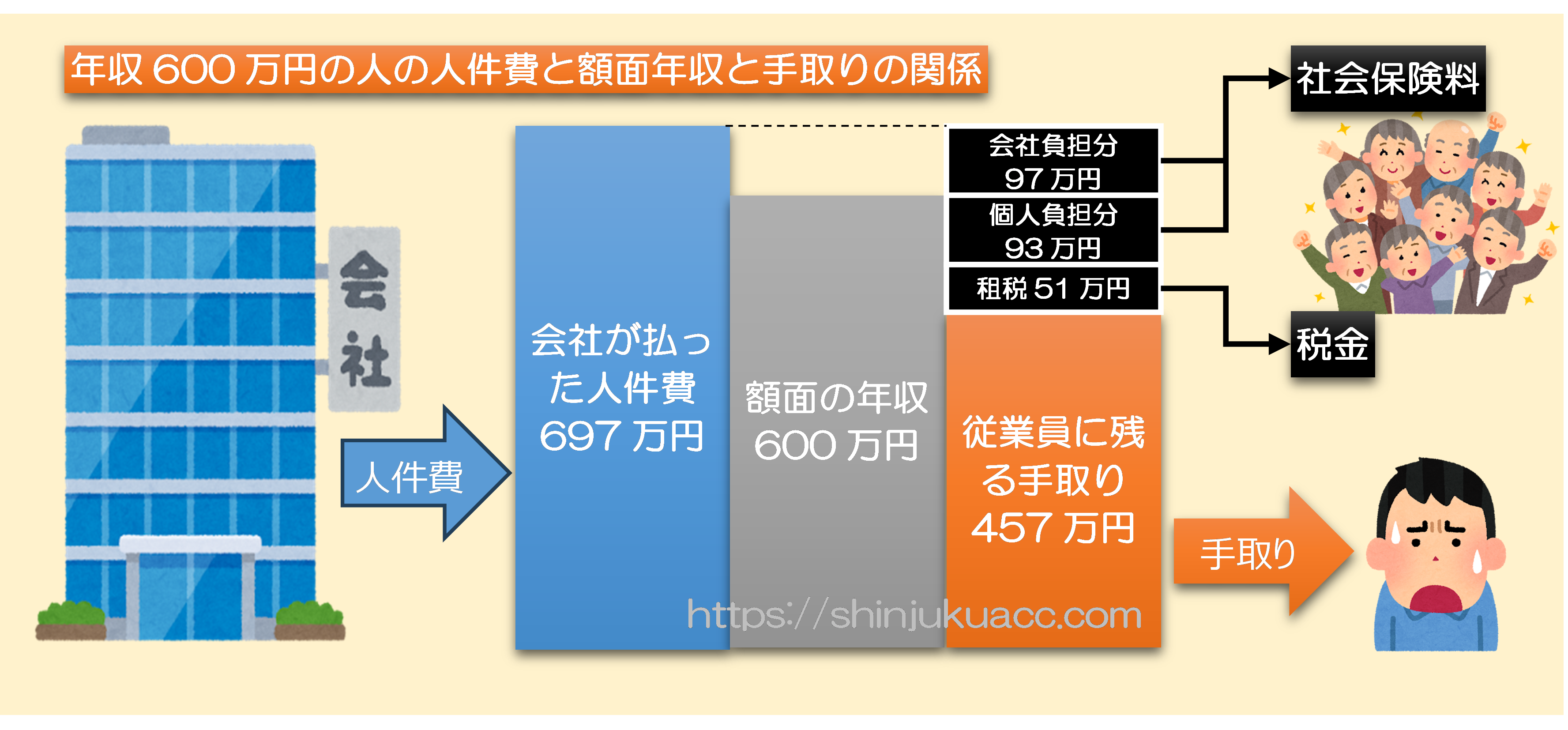

人件費、年収、手取りの関係

こんなに引かれている!

そこで、会社が私たち勤労者に対して支払った総額を「人件費」、そこから社保会社分を引いた額を「給与」、そこから社保本人分や諸税を引いた額を「手取り」と表現することが一般的であり、これを図示したら図表1のような関係が出来上がります。

図表1 人件費、年収、手取りの関係(年収600万円の場合)

{kind=link}

(【出所】当ウェブサイト作成)

図表は年収600万円の場合ですが、じつは「年収600万円」ということは、会社が払った額は600万円ではなく697万円(つまり約700万円)であり、また、従業員の手元に残る手取りは457万円に過ぎない、ということです。

人件費から見た年収と手取りの関係

この「人件費」、「年収」、「手取り」の関係をいくつかの図表で示しておきましょう。

まずは人件費から見た年収と手取りの関係です(図表2)。

図表2 人件費に対応する年収と手取り

| 人件費 | 対応する年収 | 対応する手取り |

| 1,000,000円 | 991,091円 | 980,141円 |

| 2,000,000円 | 1,721,764円 | 1,387,654円 |

| 3,000,000円 | 2,582,646円 | 2,045,947円 |

| 4,000,000円 | 3,443,528円 | 2,703,340円 |

| 5,000,000円 | 4,304,409円 | 3,349,648円 |

| 6,000,000円 | 5,165,291円 | 3,969,853円 |

| 7,000,000円 | 6,026,172円 | 4,585,050円 |

| 8,000,000円 | 6,887,053円 | 5,168,661円 |

| 9,000,000円 | 7,747,935円 | 5,701,649円 |

| 10,000,000円 | 8,680,939円 | 6,329,371円 |

| 11,000,000円 | 9,618,585円 | 6,940,449円 |

| 12,000,000円 | 10,556,232円 | 7,552,449円 |

| 13,000,000円 | 11,493,878円 | 8,143,007円 |

| 14,000,000円 | 12,431,524円 | 8,726,519円 |

| 15,000,000円 | 13,369,171円 | 9,272,154円 |

| 16,000,000円 | 14,306,818円 | 9,766,840円 |

| 17,000,000円 | 15,244,464円 | 10,261,423円 |

| 18,000,000円 | 16,182,110円 | 10,756,108円 |

| 19,000,000円 | 17,144,817円 | 11,279,565円 |

| 20,000,000円 | 18,135,898円 | 11,833,749円 |

(【注記】計算条件については本稿末尾『試算の前提』参照)

これは、企業が支払う人件費の額と、その人件費に対応する従業員から見た年収、そしてその年収に見合う手取りです。

人件費が200万円でも従業員の手元に残る金額が1,387,654円に過ぎないというのにも驚きますが、人件費が2000万円に達したら手取りは11,833,749円しか残らないというのも、なかなかに強烈な試算結果です。

年収から見た人件費と手取り

次に、年収から見た関係が図表3です。

図表3 その年収に必要な人件費と対応する手取り

| 年収 | 必要な人件費 | 対応する手取り |

| 1,000,000円 | 1,008,990円 | 988,101円 |

| 2,000,000円 | 2,323,190円 | 1,601,356円 |

| 3,000,000円 | 3,484,800円 | 2,364,787円 |

| 4,000,000円 | 4,646,390円 | 3,121,058円 |

| 5,000,000円 | 5,807,990円 | 3,851,009円 |

| 6,000,000円 | 6,969,600円 | 4,566,563円 |

| 7,000,000円 | 8,131,190円 | 5,238,401円 |

| 8,000,000円 | 9,273,770円 | 5,870,609円 |

| 9,000,000円 | 10,340,280円 | 6,537,170円 |

| 10,000,000円 | 11,406,770円 | 7,189,544円 |

| 11,000,000円 | 12,473,270円 | 7,834,770円 |

| 12,000,000円 | 13,539,780円 | 8,457,533円 |

| 13,000,000円 | 14,606,270円 | 9,077,235円 |

| 14,000,000円 | 15,672,770円 | 9,605,046円 |

| 15,000,000円 | 16,739,280円 | 10,132,856円 |

| 16,000,000円 | 17,805,770円 | 10,660,668円 |

| 17,000,000円 | 18,853,870円 | 11,197,932円 |

| 18,000,000円 | 19,862,880円 | 11,758,043円 |

| 19,000,000円 | 20,871,870円 | 12,318,256円 |

| 20,000,000円 | 21,880,870円 | 12,878,368円 |

(【注記】計算条件については本稿末尾『試算の前提』参照)

今度は図表2と違って「その年収を達成するために会社が負担している人件費はいくらか」、という視点で計算したもので、あわせてその年収に対応する手取りも記載しています。

たとえば年収200万円の場合だと、企業が負担している人件費は2,323,190円ですが、従業員が受け取る手取りは1,601,356円に過ぎません。そして、これが年収2000万円になると、企業が負担する人件費は21,880,870円、従業員の手取りは12,878,368円に過ぎません。

手取りから見た人件費と年収

さらにもうひとつ、「その手取りを達成するために必要な人件費・年収」の関係を示したものが、次の図表4です。

図表4 その手取りに必要な人件費と年収

| 手取り | 必要な人件費 | 必要な年収 |

| 1,000,000円 | 1,022,390円 | 1,013,272円 |

| 2,000,000円 | 2,929,530円 | 2,521,985円 |

| 3,000,000円 | 4,457,100円 | 3,837,039円 |

| 4,000,000円 | 6,049,330円 | 5,207,764円 |

| 5,000,000円 | 7,682,740円 | 6,613,934円 |

| 6,000,000円 | 9,476,330円 | 8,189,929円 |

| 7,000,000円 | 11,097,320円 | 9,709,842円 |

| 8,000,000円 | 12,755,810円 | 11,264,917円 |

| 9,000,000円 | 14,467,290円 | 12,869,683円 |

| 10,000,000円 | 16,470,550円 | 14,748,031円 |

| 11,000,000円 | 18,496,150円 | 16,645,461円 |

| 12,000,000円 | 20,299,080円 | 18,432,316円 |

| 13,000,000円 | 22,100,880円 | 20,218,044円 |

| 14,000,000円 | 23,902,580円 | 22,003,671円 |

| 15,000,000円 | 25,933,450円 | 24,016,426円 |

| 16,000,000円 | 27,996,470円 | 26,061,044円 |

| 17,000,000円 | 30,225,000円 | 28,269,695円 |

| 18,000,000円 | 32,617,670円 | 30,641,028円 |

| 19,000,000円 | 34,681,930円 | 32,686,874円 |

| 20,000,000円 | 36,746,090円 | 34,732,620円 |

(【注記】計算条件については本稿末尾『試算の前提』参照)

この表の見方は、こうです。

「手取り2,000,000円が欲しければ、年収2,521,985円が必要であり、その年収を達成するためには、企業が支払う人件費は2,929,530円となる」。

こちらの図表も、なかなかに強烈です。

もしあなたが「手取りベースで200万円欲しい!」と思っていたら、会社はあなたに2,521,985円の年俸を保証しなければならず、しかも別途、二重で負担している社保が存在するがために、会社が負担しなければならない人件費は2,929,530円(!)に達するのです。

人件費から手取りまで半額:消費税含めると五公五民の財務省幕府

ここであなたが欲しがる手取りが2000万円だったならば、必要となる年収は34,732,620円、必要となる人件費に至っては、じつに36,746,090円(!!)です。こうした税負担を見るに、わが国の勤労者がいかに重たい租税負担をしているかがよくわかるでしょう。

参考までに、手取りベースで毎月100万円(つまり毎年1200万円)が欲しいのならば、あなたが稼がなければならない「年収」は18,432,316円(!)、企業が負担しなければならない人件費は20,299,080円(!!)です。

また、手取りベースで毎月200万円(つまり毎年2400万円)が欲しいのならば、あなたが稼がなければならない「年収」は42,914,676円に、そして企業があなたのために負担しなければならない人件費は45,001,780円に、それぞれ膨らみます。

しかも、上記は社保と所得税・復興税・住民税だけの議論でしたが、私たちが負担させられている税金は、それだけではありません。

何を買っても10%を取られる「あの税金」―――消費税―――があります。

おむつ、10%。

哺乳瓶、10%。

うぶぎ、10%。

えほん、10%。

ベビカ、10%。

消費税は子育て用品にも容赦なく取り立てられます。

生きとし生けるものから税金を取り立てる消費税、しかも諸外国では免税とされていることが多い食品にも、8%の軽減税率ではありますが、それでもやはり税金を取られます。

こうした消費税負担を含めれば、私たちは事実上、五公五民レベルの税金を負担させられているのです。

稼いでも稼いでも半額前後を持っていく、まさにこれこそ「財務省幕府」。

江戸時代もビックリです。

税と名乗らない税金、廃止できないものか?

しかも、わが国には「税と名乗らない税」はほかにもいくつかあります。

先ほど挙げた社保(本人負担分、会社負担分)などももちろんそうですが、NHK受信料なども事実上の「NHK税」のようなものですし、また、家計に重過ぎる負担を強いておきながら電力の安定供給にも環境保全にも役立たない再エネ賦課金などは、事実上の「再エネ税」です。

税と名乗らない税の例

- 社保(本人負担分)のうち…

- 厚年保険料→年金税

- 健康保険料→医療税

- 介護保険料→介護税

- 社保(会社負担分)のうち

- 厚年・健保・介護→雇用税

- 子育て拠出金→児童手当税

- その他の国民負担

- NHK受信料→NHK税

- 再エネ賦課金→再エネ税

これら税負担はさっさと縮小・廃止するのが筋ですが、残念ながらこの国に巣くう利権はこれらの悪税を廃止されまいとかたくなに守っているのです。

消費税で党が割れる?

朝日新聞の2つの記事:自民、立民「消費税で党が割れる」

もっとも、自公両党が国民民主党と「年収の壁」やガソリン税などでバチバチとやりあったこともあってか、少なくとも著者自身が観察する限りにおいて、最近だと「減税しない政党」が選挙で大敗する可能性も高まってきているように見受けられます。

こうしたなかでもうひとつの話題として紹介しておきたいのが、朝日新聞の2つの記事です。

一律給付の舞台裏 「消費減税は自民が割れる」森山氏、首相を説得

―――2025/04/11 06:00付 Yahoo!ニュースより【朝日新聞配信】

消費減税で立憲も割れる? 鬼門を前に、野田氏は枝野氏と手を組んだ

―――2025/04/11 19:00付 Yahoo!ニュースより【朝日新聞配信】

どちらも朝日新聞が11日に配信したものですが記事表題にあるとおり、消費税の減税を打ち出すと自民、立憲民主ともに「党が割れる」、などと指摘するものです。

もちろん、どちらも朝日新聞というひとつのメディアの報道ですので、その正確性に全幅の信頼を置くのは早計です(※ただし、これは朝日新聞に限った話ではなく、どんなメディアであっても同じことが言えます)。

とくに自民党に関しては、なぜ消費減税で「党が割れる」のか、そのロジックはよくわかりません(宮沢洋一氏が怒って党を割って出ていくからでしょうか?)が、消費税で党が割れるならば割れれば良いのではないか、といった気もしないではありません。

ジリ貧の立民、いっそ党を割ったら?

もっとも、同じ日に似たような話題が両党で報じられたのは興味深いところですし、また、とくに気になるのは立憲民主の側の記事です。

朝日新聞によると立憲民主党内部では支持率が伸び悩んでいることへの危機感もあり、最近、消費減税派が勢いづいており、これに対し消費減税に慎重な野田佳彦代表らの「減税論の火消し」に枝野幸男・元代表も加わる構図となっているのだとか。

野田佳彦氏は現職首相時代に消費税10%法案を閣議決定し、国会に提出して成立させた張本人でもあるため、消費減税には否定的とならざるを得ないのでしょう。

ただ、Xなどではこのところ、「(次の参院選などで)私は絶対に自民党(やその公認候補)に入れない」、などと公言する意見をよく見かけるのですが、この「絶対に投票しない」の対象に、最近だと立憲民主党も加わっていたりするのです。

もし立憲民主党が消費税を巡る方針で割れたりすると、その人数次第では、立憲民主党が最大野党の地位から転落することもあり得ます。

個人的な感覚ですが、立憲民主党が今すぐ割れる可能性はさほど高くないものの、それでも注目に値する論点といえるかもしれません。

試算の前提

最後に、本稿に示した実質負担率などの試算の前提を掲載しておきます。計算の都合上、現実には起こり得ないことが発生していますが(たとえば本来、住民税は前年の所得に応じて課税されるため、新卒の人が就職していきなり徴収されることはありません)、これらは現実と異なりますのでご注意ください。

【※試算の前提】

- ①被用者は40歳以上で東京都内に居住し、東京都内の企業に勤務している

- ②被用者は給与所得以外に課税される所得はなく、月給は年収を単純に12で割った額でボーナスはないものとする

- ③配偶者控除、扶養控除、ふるさと納税、生命保険料控除、配当控除、住宅ローン控除などは一切勘案しない

- ④月俸が88,000円以上である場合は厚年、健保、介護保険に加入するものとし、その場合は東京都内の政管健保の令和7年3月分以降の料率を使用するものとする(※ただし計算の都合上、「標準報酬」を使用していないため、端数処理などで現実の数値と合致しない可能性がある)

- ⑤雇用保険の料率は本人分が1000分の5.5、雇用主分が1000分の9とし、便宜上、少しでも収入が発生したら自動的に雇用保険料が発生するものとする

- ⑥「社保本人負担分」とは厚年、健保、介護保険、雇用保険の従業員負担分合計、「諸税」とは所得税、復興税、住民税の合計とし、住民税の均等割は5,000円(森林税含む)、住民税の所得割は10%とする

- ⑦「社保雇用主負担分」とは厚年、健保、介護保険、雇用保険の雇用主負担分と「子ども・子育て拠出金」の合計とする

- ⑧本来、住民税は前年の確定所得に基づき翌年6月以降に課税されるものであるが、本稿では当年の所得に完全に連動するものとし、かつ、年初から課税されているものと仮定

View Comments (27)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »カネ撒き政治に騙されるな

高い背広で仕事しているフリはよせ

地雷を踏みに行った政党の哀れな末路

三橋先生が、もし消費税が全額社会保障に使われていると言うならば、消費税を目的税として厚労省所管にすればいいだけと言ってました。

仮にそうなれば全力で財務省が阻止に回ると・・・・

また、元財務官僚の桜内さんも消費税は全額社会保障費には使ってないと明言していました。

しかも、赤字国債は未来の子供たちへの借金説も嘘だという事を、キチンと計算式を使って説明してましたけど。

日本政府には、「経済成長して税金を稼ぐ」という発想が必要です。単に税率だけをバワーポイントで毎日考えている官僚やそれを鵜呑みにする政治家は、人口減少で需要が縮小する日本には必要なさそうです。税率アップは、もう限界だと思います。民間も含めオールジャパンで経済成長のために知恵をしぼり出す時と思います。

立憲にも投票しないというのは、減税に関する話よりも悪夢の民主党政権の記憶があるからのような。

他にも陰謀論とか反ワクチンとか、おかしな農業関係の思想とかの点で新興勢力はどこも除外せねばならず、

結局選択肢として残るのは自民党か国民民主党かになって、そして減税の問題で国民民主党へ……

というのが今の自分の考えです。

夏の参院選が迫る中、勢いの感じられる国民民主党を除き、減税反対派と目される与党、立憲、長期低落中の共産党、絶滅危惧種に近い斜民党など様々で、これまでだったら選挙に行かな層な人たちも、給与からむしり取られている現実に気が付き投票行動に向かう流れとなる(願望)でしょう。

これらに危機感を感じた政治屋たちが、撒き餌を目論んでいるがそれは自分らの議席のためであり決して国民のためではない。

撒き餌は効率が悪くとも財源に言及せず何回もできるが、減税(切り札)は切ろうとしても何回も切れない。

図表1は秀逸ですね。

この手取りから更に人間の活動に伴って消費税、ガソリン税、・・・印紙税やNHK受信料、再エネ賦課金まで搾り取られる。

江戸時代より捕捉率が格段に向上していると推定されることを勘案すると、同じ五公五民でも意味合いが違って、はるかに過酷な環境で命をつないで生活している我々を褒めてあげたくなります。これで子育ては無理でしょう。

ガソリン税は、自分が運転して消費するガソリンだけでなく、運送業者が物を運ぶトラックのガソリンにも賦課されるので運賃(ひいては物の価格)に上乗せされます。「物流税」(一種の消費税?)の側面も無視できないと思います。

「給与税」というWikiに

“Income tax plus employee and employer social security contributions as % of labor costs”

というグラフが出ている

給与の何%を税金、社会保険の従業員負担、雇用主負担となっているかをOECD38か国とOECD平均で示したグラフがある。

日本を含めて多くの国で社会保険は労使で負担(割合は折半に近い国が多い)しているようだが、中にはすべて雇用主負担(オーストラリア、アイスランド)すべて従業員負担(チリ)すべて税金でカバーしていて社会保険料がない(デンマーク、ニュージーランド)国もある。

給与に対する負担割合が一番高いのはベルギー(50%超)一番低いのはチリ(10%未満)

日本は意外にもOECD平均を下回っていて、この表に出てくる国の下位になっている。(それでも35%くらい)

サイト主様の主張とは違うようだが:

この表が教えてくれているのは日本のように高齢化していて皆保険、皆年金の国は誰が払うのか(従業員か雇用主)は別にしてもっと取られてもしょうがないのではないのか。

ja.wikipedia.org/wiki/給与税

無駄な事に使われていなければ、ね。

あと、やっとデフレからインフレになったのに、経済成長にブレーキをかけかねないほど毟り取るのは、どうかと。

本来ならマスコミが、人手不足の今こそ「無駄を省け。ゾンビ企業を補助金で助けるな。」と言わなきゃおかしい。

新宿会計士殿のキレのある評論にいつも敬服いたしております。

社会保険料の事業主負担分について国民から目くらまししていたのは私が勤務先の会社で経理の仕事をしていた際「法定福利費」込みの労務費管理を行っていた頃から気になっていた点でした。

一方このようなフローに対する課税とならび「相続税」についても最近疑問を感じています。

相続税の原資は「先祖代々からの資産」の相続時に所得再分配を行う趣旨で課税する理念と理解しています。

一方サラリーマンの蓄財は給与から天引きされる諸税のみならず消費税やガソリン税(一部の方は酒税やたばこ税)も負担した残額を爪に火をともし築き上げたものです。こうして考えると法人税法の受取配当金は益金不算入となるにもかかわらず相続税には控除金額こそあれ課税の対象となることに疑問を感じました。即ち地主の相続と給与所得者の相続に対して同じ税率を付加されることに疑問を感じます。

金の出どころの追跡が難しいとしてもマイナンバーであるとか厚生年金受給等級などで源泉徴収による税額貢献度はある程度追跡できるはず。この考え方で「一号被相続人」「二号被相続人」のような形で相続税の控除額を変えるなりしたほうが公平なように感じますがいかがでしょうか。

相続税のおかしさはそのとおりだと思います。

土地や家屋に対しても、毎年、固定資産税がかかります。すでに毎年負担をして維持しているのです。

土地はリアルエステートになるので、国から借りて保有しているため固定資産税を取られます。ならば相続税を負担すると言うよりは、名義変更での登記税だけで良いと思います。

相続税が重いため中国人等の外国人に買い漁られる事になっているように思います。

最後に、米国では相続税の控除合計は30億超えだそうです。ドルだったと思います。

もし、減税で党が割れるなら 日本に期待が持てます。

鎌倉幕府が滅びたのも、執権についていき甘い汁を吸うより、武士の為の政治をする尊氏に多くの武士がついて行ったから。

取ってからばら撒くのは財務省の権力のため。

国民のための政治をする勢力が勝つ流れが来てるようにみえます。

そのために、今の複雑な税制社会保障制度を全部まとめてガラガラポンして単純、簡素、取りやすく、負担減 を目的とした制度に変えないといけません。

そのために財務省と厚生労働省を解体し、そのために権力の源泉となる天下りを禁止しないといけません。

天下りを禁止出来ない理由に職業選択の自由がありますが、例えば 警察庁のトップが天下って暴力団に入ったとして警察が暴力団を管理監視出来るのでしょうか?

それと同じ事が色んな場所で起こってます。

文科省が大学を管理しないのも天下った元官僚の教授がいるからと疑ってしまいます。

何故、留学生が日本の学生より経済的に優遇されてるのか?留学生がいないと経営が成り立たないからと疑ってしまいます。また、それを許す文科省も天下り先確保の為かなと。

国民民主の減税案は氷河期世代切り捨てみたいな話聞いたけど本当かな。事実だとしたら直撃した身としては失望感がすごいんだけど。虚無感すら感じた。結局は見殺しにされるんだなぁ

同じく氷河期ですが、たとえ今全ての問題が解決したとしても、悪の財務省の搾取を生まれてから定年し、年間生活でも最大に受けるのか我ら氷河期です。政治家や官僚が彼らの失策全ての問題のツケを氷河期に押し付け逃げる。パワハラや貧困で自殺者も多く票田にならないので誰も助けてくれまさせん。唯一の例外が実際に氷河期の為に行動して法律を作ってくれた安倍首相ですが、岸田財務省辺りに暗殺されその施策も岸田が元に戻した。コレでも私は愛国者ですので国は恨みません。それでは共産党、外国スパイの思う壺だから。でも政治家と官僚は許しません。

石破総理「自民党の歴史的使命は終わった(キリッ)」

現職総理が自ら離党すれば確実に歴史に名を残せますよ?