日銀は25日、国際決済銀行(BIS)向けに提出する国際与信統計などの日本分集計データを公表しました。これによると2024年12月末時点の日本の国際与信は5兆1334億ドルで、前四半期と比べ1367億ドル(2.66%)ほど減りましたが、これは為替変動による影響と考えられ、円建てで見ると757兆円から807兆円へと、むしろ増えていることがわかります。ただし、日銀が利上げした影響もあり、もしかするとこれらの対外与信も国内回帰する動きが今後みられるかもしれません。

目次

国際与信統計とは?

国際与信統計=CBSの特徴

先月の『またもや日本が「世界最大の債権国」に=国際与信統計』でも取り上げたとおり、邦銀による国際与信(国をまたいだおカネの貸付)は2015年9月期以来、じつに9年以上連続して世界最大を記録しました。

これは国際決済銀行(BIS)が四半期に1回公表している国際金融に関する統計、つまり『国際与信統計』の分析の結果、判明したものです。

この統計、英語では “Consolidated Banking Statistcs” と呼ばれるもので、BISのウェブサイトでは「CBS」などと略されたりします(※このため、当ウェブサイトでも『国際与信統計』だけでなく、「CBS」という呼称を用いることがあります)。

CBSが国際金融を眺めるうえで有益なのは、「所在地ベース」と「最終リスクベース」に分けて、どの国の金融機関からどの国に対して与信(エクスポージャー)があるかを統一的な尺度で概観することができる、という点にあります。

最終リスクベースで集計できていることがCBSの強みのひとつ

このうち当ウェブサイトで特に重視しているのが「最終リスクベース」です。

これは資金の貸手と借手の最終的なリスク所在国がどこにあるか、という基準で集計したものですが、これは銀行の本店の所在をベースに考えるとわかりやすいかもしれません。

たとえば邦銀のニューヨーク支店がフランスの銀行のロンドン支店におカネを貸していた場合、「所在地ベース」だと「ニューヨークの銀行がロンドンの銀行におカネを貸した」わけですから、これは米国から英国への与信とみなされます。

しかし、この事例だと、おカネを貸している側の銀行の本店所在地(または連結集団の最終親会社)は米・NYではなく日本に所在しており、おカネを借りている側の銀行も同様に、本店所在地または最終親会社が英・ロンドンではなくフランスに所在しています。

このため、このケースは「最終リスクベース」だと日本からフランスへの与信とみなされ、リスクの所在という観点からは、より実態に合致した集計がなされるからです。

CBSには限界もある

なお、以前からお伝えしている通り、このCBSには限界もあります。

それは、CBSのデータをBISに提出している国・地域が、最大でも31ヵ国・地域に限られている、という点であり、また、国・地域によってはデータ提出を止めてしまったり、あるいはデータを提出しているにせよ、データ自体が不完全なものだったりすることもある、という点です。

したがって、たとえば私たち日本人にとっては非常に関心が高いであろう「中国からロシア、北朝鮮などへの貸出金残高」といったデータをCBSにより知ることはできません。中国がBISにCBSの統計データを提出していないからです。

ただ、「中国が外国にいくらおカネを貸しているか」を知ることはできないものの、その反面、「外国が中国にいくらおカネを貸しているか」については、間接的に知ることができます。債権国データから「逆引き」で債務国データを集計することができるからです。

この手法で、当ウェブサイトでは前回も、中国が外国から借りているおカネを集計していますので、もしご興味があればご参照ください。

最新BOJデータ

日本の対外与信・上位20ヵ国集計

さて、本稿はBISの最新データに関する議論ではありません。

このBIS統計に先立って、日銀が日本集計分を公表してくれているのです。

日銀は25日、2024年12月末時点の日本の対外与信データを公表しました。これに関するサマリー表などについては日銀ウェブサイトで見ることができるほか、統計データの扱いに慣れている人であれば、一括ダウンロードページからデータを入手可能です。

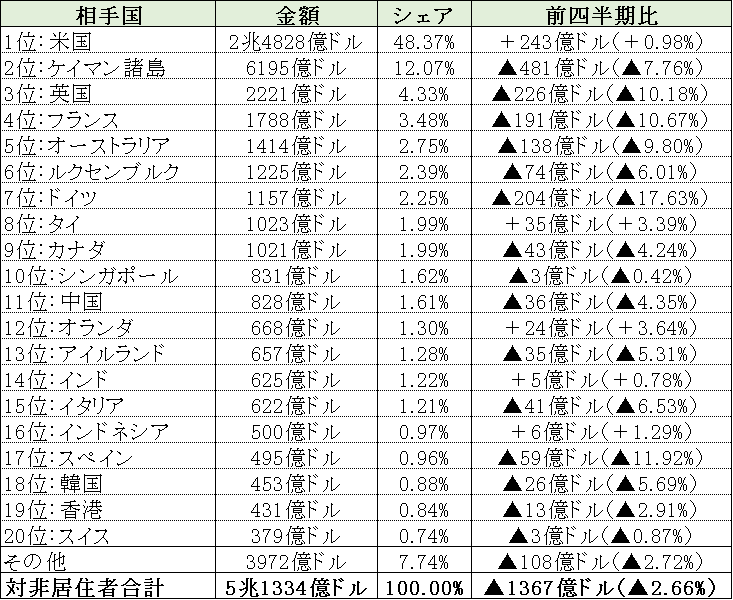

さっそくですが、この最新データを見てみましょう(図表1)。

図表1 日本の対外与信相手国一覧(上位20件、2024年12月末時点、最終リスクベース)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

米国、ケイマン諸島、欧州諸国が日本の主要な貸出先

このデータは「日本集計分」とあるとおり、基本的には日本の銀行の対外与信に関するものしか含まれていませんが、合計欄の「5兆1334億ドル」というのは、なかなかに大きな金額です。

昨年12月末の為替レートは1ドル=157.21円(※WSJマーケット欄による)でしたので、これを円換算したら約807兆円(!)と、日本の名目GDP(約600兆円)のざっと1.3倍にも達している、という計算です。

ただし、この5兆1334億ドルのうちの半分近くに相当する2兆4828億ドルは米国向けであり、これだけで日本の対外与信全体の48.37%を占めています(ちなみに円換算で約390兆円です)。邦銀にとっては対外与信ポートフォリオの半額近くが米国に偏っている格好です。

一方、2位のケイマン諸島といえば、カリブ海に浮かぶ風光明媚な島として知られています。そんなケイマン諸島に、邦銀はなんと6195億ドル、円換算で約97兆円に達するカネを貸しています。

ケイマン諸島にそこまでの産業があるとでもいうのでしょうか。

これはおそらくケイマン諸島に直接投資しているわけではなく、ケイマン諸島のSPC(特別目的会社)などに資金を貸し付け、その資金が国内に還流しているだけではないかと考えられます。

実際のところ、税制などの理由でケイマン籍のSPCが組込デリバティブなどとセットにした何らかの金融商品を発行し、これに邦銀が投資している、というのが実態に近いのではないでしょうか。

さらに3位から7位まではいずれも欧州か豪州で、アジア向けは8位にタイが入り、9位カナダ、そして10位がアジアのオフショアセンターであるシンガポールです。

私たち日本人の多くは、「日本企業は中国と関係が深い」と思いがちですが、実際のところ、中国は11位と「トップテン」から弾き出されており、邦銀全体の対外与信に占めるシェアも、いまや1.61%に過ぎません。

さらに韓国は18位で与信シェアは0.88%、かつてはシンガポールと並ぶ邦銀の余震先だった香港は19位で与信シェアは0.84%、さらに台湾に至っては上位20位のランク外です。金融の世界で見ると、日本は東アジア諸国との関係がいかに薄いかがよくわかります。

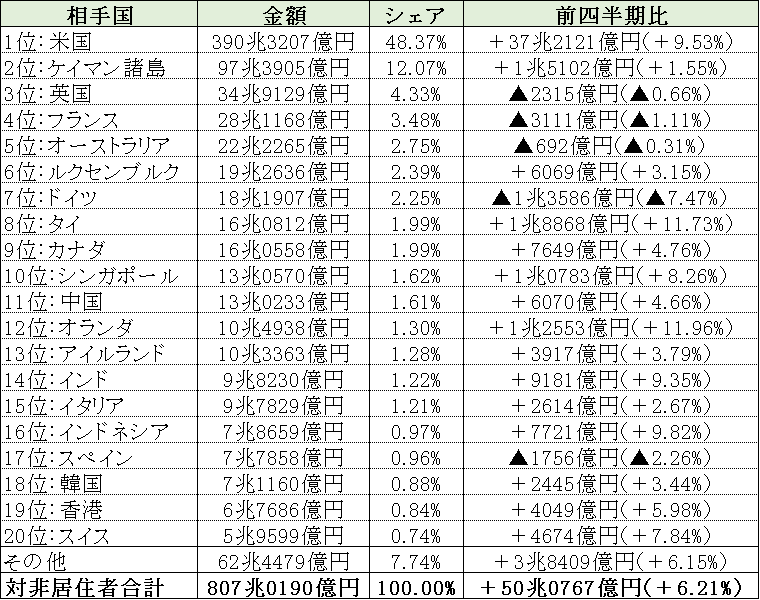

円建てで見たら与信額はほとんど減っていない

なお、図表1では邦銀の対外与信は(ドル建てで見て)前四半期と比べ1367億ドル減少しています(減少率は2.66%)が、これは円安による影響で円建ての与信のドル換算額が減ったためと考えられ、実際、図表1を円換算してみると、多くの国で与信額が増えていることがわかります(図表2)。

図表2 日本の金融機関の対外与信相手国一覧(上位20件、2024年12月末時点、円換算額)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成。円換算額はWSJのマーケット欄情報等を参照)

CBSに集計される金額には、円建て、ドル建て、ユーロ建てなどの通貨別内訳のデータが含まれていないため、あくまでも想像ですが、ドル高が進展した場合は非ドル通貨建ての与信がドル換算で目減りしてしまうため、このような現象が生じるのではないかと推察します。

カネの面での近隣国とのつながりは希薄

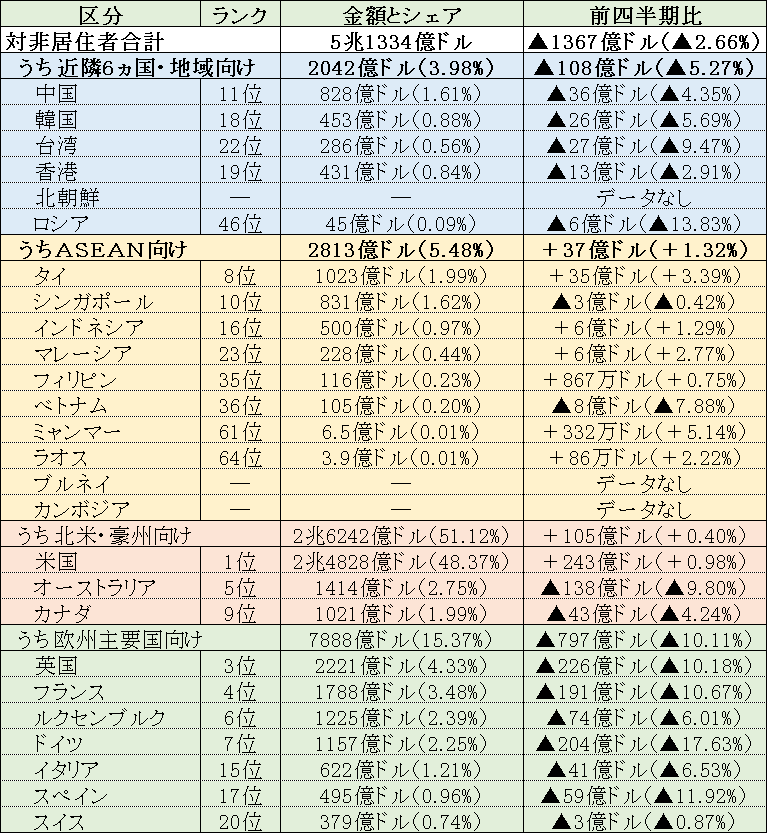

ちなみに日本と近隣国の関係を「カネ」で見ると、より露骨です(図表3)。

図表3 日本の対外与信(アジア・近隣国向け、欧米等向け、2024年12月末時点,最終リスクベース)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

日本に地理的に近い6ヵ国・地域(中国、ロシア、北朝鮮、韓国、台湾、香港)向けの与信はトータルで2042億ドル(邦銀対外与信全体の3.98%)に過ぎませんが、これは英国1ヵ国向け与信額よりも少ないことがわかります(ちなみに北朝鮮向けはゼロです)。

これに対しASEAN向けは2813億ドルで、ASEANは日本から見て、地理的に中国など6ヵ国・地域からは距離があるにもかかわらず、6ヵ国・地域向け与信を上回っており、北米向け、欧州主要国向けはいずれもこれらをさらに上回っています。

いずれにせよ、私たち一般人からすれば、なんとなく、「日本と中国の関係は深いんだろうなぁ」、などと思ってしまうかもしれませんが、実際のところ、金融という切り口からは日中関係、日韓両国、日港関係、日台関係、日露関係、日朝関係はその他の諸国との関係と比べ、希薄であることが見えてくるでしょう。

View Comments (6)

「貸す」なら良いんですが。

博士課程支援、年290万円のそれを3割が中国人が受け取っている実態等、各種外国人特権というよりほぼ中国人特権を洗い出して排除し、主導した官僚役人政治家に補填させるぐらいしてほしいものです。

邦銀が、(国、地域ではなく)タックスヘイブンにどれだけ貸し付けているかが重要ではないでしょうか。

邦銀に限らず銀行はリスクの大きいところには貸さない。韓国への融資額をみればわかる。

たいした産業のないケイマンにこれほどのカネを貸すのはよほど安全なビジネスにカネを貸しているのだろう。思いつくのは金利差を利用したキャリートレードかな。

融資額が前四半期から7%減っているのは金利差縮小でうまみが減ってきたからかもしれない。

あるいはケイマンは単なる中継地で、そこから他国に貸しているのかも。ケイマンには法人税も源泉所得税もないのだから中継地に使ってもコストがかからない。

与信対象国から見た国力比(例えば=対GDP)で捉えれば、ASEAN諸国に対する相対的与信関与はそれなりに大きいと思います。

*平たく云えば、対中・対韓与信がそれだけ薄いんだってこと。

・・・・・

*ケイマン諸島って、カリブの貝属(貝=おカネ)なのかも・・。

わが国にも瀬戸内海に浮かぶ風光明媚な島 淡路島や東シナ海に浮かぶ風光明媚な島 尖閣諸島がおじゃります。タックス・ヘイヴンにしてくれないかしら。

法人税のないケイマンに貸すというのは法人税免除のJ-REITに貸し込んでいるのを思い出させるね。J-REITの場合不動産を担保にとってるけどケイマンの場合の担保は(あれば)何かな。