石破茂首相が金曜日、いわゆる高額療養費自己負担上限の引き上げを先送りする方針を表明したことを受け、予算案が修正される見通しとなっているようです。こうしたなかで国民民主党の玉木雄一郎代表は、金曜日に出演したテレビ番組で、仮に予算案修正などにともない「年収の壁」に関しても「所得制限なし150万円」に引き上げるなら、法案への賛成は「十分に検討に値する」とと述べたそうです。国民民主の当初案と比べれば後退にも見えますが、実態はどうなのでしょうか?これについて、試算してみました。

支離滅裂自民案

税の3原則に反する「年収4枚の壁」

税の3原則とは…?

税の3原則とは、「公平・中立・簡素」をいう。これについて、国税庁『税の学習コーナー』によると、「社会の構成員として、税を広く公平に分かち合っていくため、「公平・中立・簡素」を原則とした税の制度としています」、と記載されている。

先日の『年収の壁を巡る与党案で観測される「奇妙なデコボコ」』などでも取り上げたとおり、自公両党が現在提案している「年収の壁引き上げ」は、控え目に申し上げて支離滅裂であり、公平でも中立でも簡素でもない、とんでもない代物です。

| 「年収の壁を取っ払ったら、変な壁が増えた」。自公両党が提案し、維新の賛成で衆院を可決した減税案を眺めていると、こうした感想を抱くのではないでしょうか。実際に調べていくと、年収が上がると減税効果が増えたり減ったりします。なんだかよくわかりません。変な壁が増える与党案「年収の壁を取っ払ったら、変な壁が増えた」。これが実態に近いのではないでしょうか。先般の『基礎控除「4枚の壁」案に専門家も批判…維新は迷走か』などでも取り上げてきた通り、自民党と公明党が提出し、日本維新の会の賛成を得て先日衆院を通過し... 年収の壁を巡る与党案で観測される「奇妙なデコボコ」 - 新宿会計士の政治経済評論 |

これについては基礎控除に新たな4枚の壁が設けられることから、当ウェブサイトではときどき、「4枚の壁案」とも呼んでいたりします。

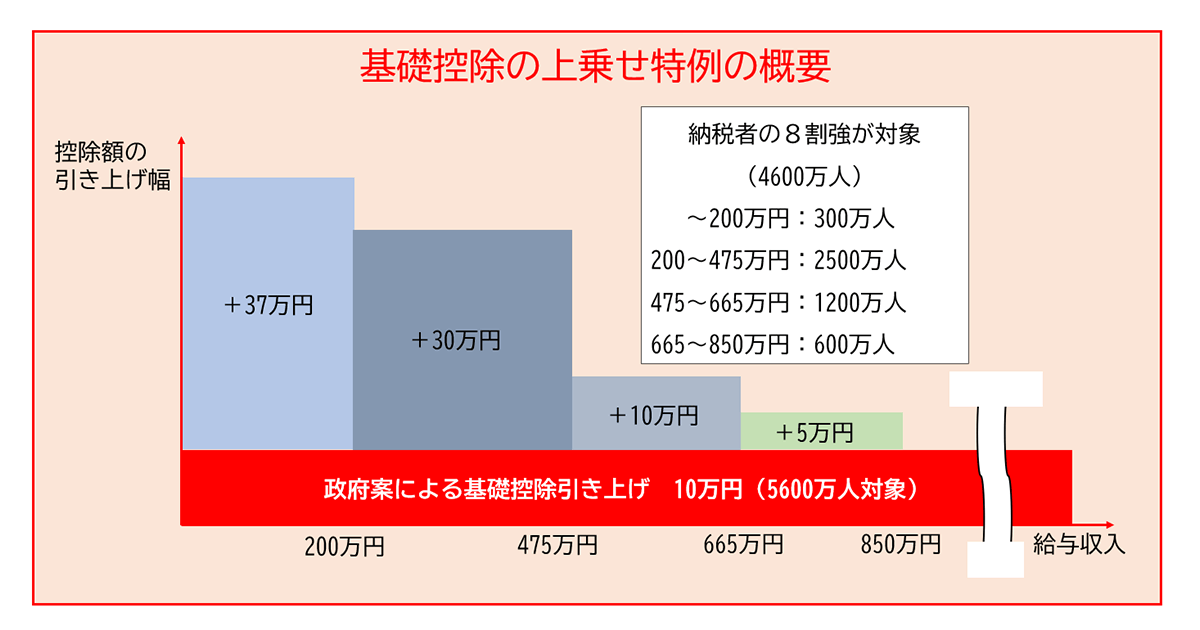

しかも、この案については驚いたことに、自民党の公式Xアカウントがドヤ顔でこんな画像をポストしているようです。

奇妙なデコボコ…年収4枚の壁

自民党が公式Xアカウントに投稿した画像がこれ(図表1)ですが、これを見るだけでも、自民党案がいかに税の公平、簡素、中立という原則をないがしろにしているかがよくわかります。まさに「4枚の壁」と呼ぶにふさわしいものだからです。

図表1 自民党が公式Xアカウントに投稿した画像

{kind=link}

(【出所】自民党ウェブサイト)

年収が増えれば基礎控除上乗せ幅が減らされ、しかも基礎控除の上乗せ部分は2年間の限定措置。

なんだか、メチャクチャです。

しかも、この「4枚の壁」案をベースに実際の減税額を試算してみると(※試算の前提は本稿末尾に示しています)、なんだか年収が上がると減税効果が増えたり減ったり増えたり減ったりするなど妙なデコボコが各所にできる、という支離滅裂な代物です。

減税効果を比較すると明らか!

この支離滅裂な「4枚の壁」案を、国民民主党が主張していた「手取りを増やす」―――正確には、「基礎控除を所得税、地方税ともに75万円引き上げる」―――と対比させる目的で、年収100万円以降100万円刻みで2200万円まで試算してみたものが、次の図表2です。

図表2 減税効果・国民民主案と与党「4枚の壁」案の比較(100万円刻み)

| 年収 | 国民民主案(①) | 与党案(②) | ①-② |

| 100万円 | 1,400円 | 1,400円 | 0円 |

| 200万円 | 84,936円 | 27,015円 | 57,921円 |

| 300万円 | 113,288円 | 20,420円 | 92,868円 |

| 400万円 | 113,288円 | 20,420円 | 92,868円 |

| 500万円 | 131,308円 | 20,420円 | 110,888円 |

| 600万円 | 151,575円 | 20,420円 | 131,155円 |

| 700万円 | 185,493円 | 30,630円 | 154,863円 |

| 800万円 | 228,150円 | 30,630円 | 197,520円 |

| 900万円 | 228,150円 | 20,420円 | 207,730円 |

| 1000万円 | 228,150円 | 20,420円 | 207,730円 |

| 1100万円 | 234,380円 | 23,483円 | 210,897円 |

| 1200万円 | 251,123円 | 23,483円 | 227,640円 |

| 1300万円 | 253,736円 | 26,097円 | 227,640円 |

| 1400~2200万円 | 327,698円 | 33,693円 | 294,005円 |

(【前提】与党案については図表1を参照、国民民主案は基礎控除を所得税、住民税ともに一律で75万円引き上げた場合で、どちらも扶養親族控除、配偶者控除、配偶者特別控除、住宅ローン控除、配当控除、ふるさと納税などを勘案していない。なお、それ以外の前提条件については本稿末尾参照)

減税額は不十分、なにより謎の「複雑なデコボコ」が生じている

図表を見てすぐに気付くのが、自公案の手取り増加額のあまりの少なさです。どの年収階層でも減税額は2~3万円前後です(※じつは年収2300万円以降は適用税率が変わり、手取り増は40,840円になるのですが、年収がさらに増えると基礎控除の所得制限に引っかかり、やがて減税効果は消えます)。

また、年収が増えるほどに減税効果が増えたり減ったりするわけではなく、たとえば年収200万円の人の減税効果は27,015円ですが、それより100万円多い年収300万円の人の減税効果は20,420円、年収700万円や800万円の人の減税効果は30,630円です。

ところが、年収900万円以上になると減税効果は20,420円に減り、これが年収1100万円以上で23,483円に、1300万円で26,097円に、1400万円以上で33,693円に、それぞれ増えるのです。

つまり、「高年収の人ほど減税効果を少なくする」、という単純なものでもないうえに、年収階層が恣意的に区切られ、減税効果が増えたり減ったりするという、奇妙な逆転が各所で生じることになります。

そのなかでも非合理の最たるものが、年収850万円の壁です。自民資料によると年収850万円の人にとっての減税効果は30,630円ですが、これが1,000円増えて年収8,501,000円になると減税効果は20,420円となり、減税効果は10,210円減る、というわけです。

- 年収8,500,000円…減税効果30,630円

- 年収8,501,000円…減税効果20,420円

- 差額…10,210円

もちろん、これは非常に極端な事例です。

所得税の課税計算上、切り捨てられる計算ポイントが数箇所あるため、計算の都合で運よくこの「850万円の壁」を越えずに踏みとどまることもあるかもしれませんが、ただ、最も極端な事例だと、年収がちょっと増えたらむしろ減税効果が減ってしまうという事例があり得る、ということです。

税の3大原則は「公平、中立、簡素」とされますが、自民案を見てみると、これのいったいどこがどう「公平で中立で簡素」なのか、理解に苦しみます。

株を上げた国民民主党

さて、それはともかくとして、今回の「年収の壁」騒動で、少なくともネット空間(SNSや『Yahoo!ニュース』の読者コメント欄など)を眺めていて、最も「株を上げた」のは国民民主党であり、最も「株を下げた」のが自民党と公明党に加え、日本維新の会であることは、どうも間違いなさそうです。

国民民主党は年収の壁を103万円から75万円引き上げ、178万円にすることを主張しており、その内訳は基礎控除の増額によって達成することとしているからです。

なるほど、この方法だと、低年収層に限らず、合計所得金額2400万円までのすべての層に減税の大きな恩恵が及びます。

先ほどの図表2で示した通り、年間の減税効果は年収200万円で84,936円、300万円で113,288円、500万円で131,308円、600万円で151,575円、700万円で185,493円、といった具合に、年収が増えるほどに大きく効いてきます。

あるいは年収800万円あたりで228,150円と「20万円の大台」を突破し、年収1200万円で251,123円、1400万円以上で327,698円、といった具合に、高額納税者ほどに大きな恩恵が及びます(※ただし年収に対する「率」でいえば、高額納税者ほどに下がるのですが…)。

稼ぐ人が貧しい暮らし…おかしな制度

累進課税+応能負担+所得制限+給付制限

これを、一部の減税反対派らは「なぜ金持ちを優遇するのか」、などとして、この国民民主案に批判的であるようにも見えます。要するに、「カネ持ちは税金をたくさん負担しろ」、といった発想でもあるのでしょう。

この「カネ持ちを優遇すべきでない」、「たくさんカネを稼いでいる人はたくさんの税金を負担すべき」、などとする考え方は、政治的な思想としてはあり得るものでもあります。役所的な言葉を使えば「担税力(たんぜいりょく)のある人には相応の負担をお願いする」、というもので、累進課税の理論的な論拠のひとつでもあります。

しかし、日本社会の問題点といえば、「担税力の高い人」の認定基準が適切ではない点にあります。

すなわち、世の中全体がインフレで給与所得者の収入がじわじわと伸びるなかで、税率が据え置かれたままだと、社会全体における「高所得者」のハードルがどんどんと下がり、社会全体で税金の負担が増えてしまう、という不具合が生じるのです。

また、問題が生じているのは、税だけではありません。

たとえば各種行政サービスには「応能負担(おうのうふたん)」とする考えから、同じサービスを受けるのに、年収が高い人には高額の料金を負担しなければならない、という仕組みがありますし、「所得制限」「給付制限」などのかたちで、各種サービスの利用権が制限されることもあります(図表3)。

図表3 累進課税、応能負担、所得制限、給付制限

| 区分 | 考え方 | 典型例 |

| 累進課税 | 高年収ほど税率が上がる仕組み | 所得税、復興税 |

| 応能負担 | 高年収ほど料金が上がる仕組み | 保育料、社会保険料 |

| 所得制限・給付制限 | 年収次第で利用が制限されたり、給付が減らされたりすること | 奨学金、授業料支援、児童手当(※)…等 |

(【出所】当ウェブサイト作成。ただし、児童手当については2024年10月より所得制限がなくなった)

とりわけ『【総論】我々は給料からどれだけ「引かれている」のか』でも示した通り、低所得層からは社保が、高所得層からは税が、それぞれ国家によりたっぷりと徴収されており、しかも勤労層のうち高所得層は、重い負担のわりに受益が極端に少ないという状況に苦しんでいます。

クラスみんなで遊園地に行ったら?

これが、「累進課税、応能負担、所得制限、給付制限」のすべてを同時に適用する日本の姿でもあります。

- 累進課税…年収が上がると高い税率が適用される仕組み

- 応能負担…年収に応じ公租公課が比例的に増える仕組み

- 所得制限…年収に応じ行政サービスが制限される仕組み

- 給付制限…年収が上がると給付水準が減らされる仕組み

余談ですが、これについては先日も『「厚年保険料が増えても将来の給付が増える」…本当?』で取り上げた、「みんなで遊園地に行く」というたとえ話がわかりやすいかもしれません。クラス50人で某テーマパーク遊びに行くこととし、クラスみんなでおカネを出し合うことになった、という設例です。

予算が1人あたり2万円(うち入園料が1人1万円、園内で5回使えるプライオリティパスが1枚1万円)だったとすれば、50人で遊びに行くわけですから、必要なコストはちょうど100万円となり、各家庭で割れば2万円となるはずです。

ただ、ここで所得が高い家庭は(2万円ではなく)4万円ずつ負担しなければならないこととなり、残り60万円をそれ以外の家庭で割ることとなったとします。また、所得が低い家庭は無料で遊びに行けるものとし、したがって、60万円を中所得層の家庭で分担することとあった、というイメージです。

クラス旅行の費用分担

- ①高所得層…4万円×10世帯=40万円

- ②中所得層…2万円×30世帯=60万円

- ③低所得層…0万円×10世帯=0円

- 合計負担額…①+②+③=100万円

これが累進課税や応能負担の考え方と似ています。

この程度であれば、まだ良いかもしれません。クラスみんなで思い出作りをするために、高所得の10世帯が低所得の10世帯分を肩代わりした、というのがこの設例だからです。

ところが、もうひとつの問題は、クラス旅行でこの遊園地についたときの話です。

なぜか低所得層は入場券(1万円分)だけでなく1枚2,000円のプライオリティパスが6枚(=6万円分)ついていて、たっぷり遊べるのに対し、中所得層は入場券1万円分のみでプライオリティパスなし、高所得層はなんとプライオリティパスどころか入場券すらなく、全部自分で買わなければならない、としたら?

クラス旅行のチケット配分

- ①高所得層…1人0万円(=入場券0枚+プライオリティパス0枚)×10世帯=0円

- ②中所得層…1人1万円(=入場券1枚+プライオリティパス0枚)×30世帯=30万円

- ③低所得層…1人7万円(=入場券1枚+プライオリティパス6枚)×10世帯=70万円

- チケット配分合計…①+②+③=100万円

高所得層はこのクラス旅行のために、4万円という非常に多い金額を支払ったにもかかわらず、なんと、入口で入場券すら渡されないのです。

これが所得制限や給付制限の考え方です。

「うちは4万円負担したんだし、4万円は無理だとしても当然、入場券1枚とプライオリティパス1枚の2万円分、もらえるよね?」と期待したお子さんにとっては、うっかりお小遣いを持たされていなかったとしたら、なんと、入園すらできないのです。

これが、現在の日本社会のそこここで生じている「累進課税+応能負担+所得制限+給付制限」のコンボがもたらす現象でしょう。

石破首相が高額療養費負担増先送りを表明

つまり、「高年収の家庭の方が低年収の家庭よりも貧しい暮らしを余儀なくされるケースがあり得る」、というのが、現在の日本社会の問題点でもあります。結局、年金制度にせよ健保制度にせよ、既存の仕組みを維持するために、現役世代が過度に重い負担を強いられているのだ、ともいえます。

したがって、国民民主党が唱える「基礎控除の拡大」だけでは、こうした不平等の是正には、まったくもって不十分です。社会保険料の負担の見直し、高齢者層の窓口負担の3割化、といった制度改正をしなければ、もう制度自体が破綻寸前の状況に追い込まれているからです。

ただ、それでも国民民主党が掲げた「年収の壁引き上げ」は、手っ取り早く手取りを増やすうえでは有効です。

そもそも基礎控除を引き上げるだけならば、条文をいくつか手直しするだけで済みますし、また、図表2に示した程度の減税であれば、税金を取り過ぎている現在の日本ならば十分に還元可能だからです。

これに対し、社保の改革は議論を含め、ある程度の時間がかかります。

おりしも石破茂首相を巡って、こんな話題が出てきました。

高額療養費制度見直しに関する患者団体との面会についての会見

―――2025/03/07付 首相官邸HPより

首相官邸によると、石破首相は7日、いわゆる高額療養費の引き上げについては「実施を見合わせる」と表明しました。

当たり前です。

『内閣支持層は高齢者が中心…若年層では国民民主の後塵』でも述べたとおり、政府が押し切ろうとしていた高額療養費引き上げは、現役の勤労層に非常に深刻な費用負担増をもたらすものだからです。

当初予定だと高年収層は病気を患うと家計破綻するものだった

報道ベースだとこの高額療養費は今年8月に上限が引き上げられるだけでなく、2027年8月以降はさらに大幅に引き上げられ、年収1650万円以上の階層は約44.4万円となるのだそうです(図表4)。

図表4 報じられている、年収・月保険料と高額療養費上限の対応表(ボーナス4ヵ月分の場合)

| 年収 | 健康保険料 | 高額療養費上限 |

| 0万円~ | 0円~ | 約3.6万円 |

| 98万円~ | 0円~ | 約6.1万円 |

| 200万円~ | 8,317円~ | 約7.0万円 |

| 260万円~ | 10,812円~ | 約7.9万円 |

| 370万円~ | 15,386円~ | 約8.8万円 |

| 510万円~ | 21,208円~ | 約11.3万円 |

| 650万円~ | 27,029円~ | 約13.8万円 |

| 770万円~ | 32,019円~ | 約18.8万円 |

| 950万円~ | 39,504円~ | 約22.0万円 |

| 1040万円~ | 43,247円~ | 約25.2万円 |

| 1160万円~ | 48,237円~ | 約29.0万円 |

| 1410万円~ | 58,633円~ | 約36.0万円 |

| 1650万円~ | 69,361円~ | 約44.4万円 |

(【注記】各年収に対応する健康保険料は月額で、介護保険を含まない本人負担分のみとし、便宜上、その金額はその年収を12で割った額の4.99%として算出している)

これが実現した場合、おそらく日本の公的医療保険制度は崩壊します。現役の勤労層のうち、それなりの給与を得ている層にとっては、高額の自己負担に耐えられず、治療を諦めるケースが続出すると考えられるためです。

敢えて言葉を選ばずに申し上げるなら、石破内閣は私たち国民に対し、「現役層は大病を患ったら治療を諦めさっさと死ね」、と要求しているわけです。

保険の体なさぬ公的保険:自民は選挙対策優先か?

この高額療養費問題も、高年収層は普段から高い保険料を支払わされ(応能負担の原則)、いざ大病を患っても多額の治療費の支払いを余儀なくされる(給付制限)という意味では、まさに保険の体をなしていません。

保険というものは本来、同じ保障には同じ額を支払うというものだからです。

最低限譲れるとしても、保険料で応能負担を強いるなら給付制限をしてはなりませんし、保険料で給付制限を強いるなら同一負担でなければなりません。

石破首相が決めたのはこの「給付制限をさらに激しくする制度改悪の実施を見送る」というものであり、それを凍結する、というものではありません。ちなみに真偽はよくわかりませんが、一部報道によると、参院自民で引き上げ凍結を求める声が上がり、森山裕幹事長に申し入れが行われた、などとする情報もあります。

高額療養費、引き上げ見送り 首相表明

―――2025年3月8日 2:00 付 日本経済新聞電子版より

意訳すれば、「今のままでは自民党は夏の参院選でボロ負けするから、そうならないよう、その場しのぎでとりあえず先送りにした」、という意味にも見えます。

もしそうだとしたら、これほど国民を舐めた話はないでしょう。

まだ波乱も?予算案修正へ

予算案修正の可能性=両院協議会?それとも…

もっとも、この石破首相の方針表明を受け、高額療養費の利用者負担上限引き上げを先送りするのに伴い、急転直下、予算案が修正される見通しとなりました。

予算案自体はすでに衆院を通過していますが、参院側で修正されて可決された場合、日本国憲法第60条第2項の規定に伴い両院協議会を開き、衆参両院が合意すれば、その修正案が予算として成立することになります。

日本国憲法第60条第2項

予算について、参議院で衆議院と異なつた議決をした場合に、法律の定めるところにより、両議院の協議会を開いても意見が一致しないとき、又は参議院が、衆議院の可決した予算を受け取つた後、国会休会中の期間を除いて三十日以内に、議決しないときは、衆議院の議決を国会の議決とする。

また、予算案以外の関連法案についても、参院が衆院の法案を修正したときは、憲法第59条第2項の規定により衆院が3分の2で再可決することも可能であるものの、同3項の規定で両院協議会を開くこともできるとされています。

日本国憲法第59条第2項

衆議院で可決し、参議院でこれと異なつた議決をした法律案は、衆議院で出席議員の三分の二以上の多数で再び可決したときは、法律となる。

日本国憲法第59条第3項

前項の規定は、法律の定めるところにより、衆議院が、両議院の協議会を開くことを求めることを妨げない。

このあたり、一部の関係者は、予算案などを衆院に差し戻して協議すべきだ、などと主張しているようであり、現実にいかなる扱いがなされるかについては、現時点ではまだよくわかりません。

所得制限なし150万円でも減税効果はかなり大きい

しかし、少なくとも冒頭でもふれた自公「4枚の壁」案が見直される可能性が出てきたのかもしれません。

産経ニュースによると、国民民主党の玉木雄一郎代表は金曜日、BSフジの番組に出演し、「政府・与党が所得制限を設けず、非課税枠150万円への拡大を盛り込んだ令和7年度予算案の再修正案を提出した場合」、法案への賛成については「十分に検討に値する」と述べたというのです。

「所得制限なしの150万円案盛り込めば賛成」を示唆 国民民主・玉木代表 予算案再修正

―――2025/03/07 21:15付 Yahoo!ニュースより【産経ニュース配信】

国民民主党がこれまで主張してきたのは178万円への引き上げだったはずですが、ずいぶんとハードルが下がります。ついに国民民主党が日和ってしまったのでしょうか。「年収178万円の壁」の看板を下ろしてしまったのでしょうか?

個人的に、「178万円」ですら手ぬるいと考えていたなかで、もし国民民主党がその178万円の看板すら下ろしてしまうのであれば、なんとも歯がゆいところですし、失望する人もそれなりにいることでしょう。

ただ、これについてもそこまで単純ではありません。「所得制限なし」、がひとつの大きなポイントだからです。実際に計算してみると、国民民主当初案と比べれば減税効果は減りますが、自民党「4枚の壁」案と比べれば、これは遥かにマシだからです。

先ほどの図表2でも示した国民民主党の「178万円」案と、ここで出てきた「150万円」案を比べたものが、次の図表5です。

図表5 178万円案と150万円案の比較

| 年収 | 178万円案(①) | 150万円案(②) | ①-② |

| 100万円 | 1,400円 | 1,400円 | 0円 |

| 200万円 | 84,936円 | 70,994円 | 13,942円 |

| 300万円 | 113,288円 | 70,994円 | 42,294円 |

| 400万円 | 113,288円 | 70,994円 | 42,294円 |

| 500万円 | 131,308円 | 89,014円 | 42,294円 |

| 600万円 | 151,575円 | 94,987円 | 56,588円 |

| 700万円 | 185,493円 | 128,905円 | 56,588円 |

| 800万円 | 228,150円 | 142,974円 | 85,176円 |

| 900万円 | 228,150円 | 142,974円 | 85,176円 |

| 1000万円 | 228,150円 | 142,974円 | 85,176円 |

| 1100万円 | 234,380円 | 149,204円 | 85,176円 |

| 1200万円 | 251,123円 | 157,370円 | 93,752円 |

| 1300万円 | 253,736円 | 159,984円 | 93,752円 |

| 1400~2200万円 | 327,698円 | 205,357円 | 122,340円 |

| 2300万円 | 381,300円 | 238,948円 | 142,352円 |

(【前提】「178万円案(①)」と「150万円案(②)」は、基礎控除を所得税、住民税ともに一律で①75万円引き上げた場合、②47万円引き上げた場合で、どちらも扶養親族控除、配偶者控除、配偶者特別控除、住宅ローン控除、配当控除、ふるさと納税などを勘案していない。また、「200万円以降」の区分については基礎控除の所得控除が生じ始める点で減税効果がゼロになる。なお、それ以外の前提条件については本稿末尾参照)

自民「4枚の壁」修正の可能性はあるのか?

「178万円案」と比べ、「150万円案」は減税効果が減りますが、それでも自民党の「4枚の壁」案と比べれば、遥かにマシです。

国民民主党があくまでも年収178万円の壁を押し通そうとして突っぱね続け、結果的に減税がほとんど実現しない場合と、「178万円を目指す」という自公国3党幹事長合意が生きているという立場でいったんは「所得制限なし150万円」で合意する場合を比べれば、後者の方が遥かにマシです。

というのも、「所得制限なし」であれば、図表5のとおり、たしかに「150万円」であっても減税の効果を実感できる人も多いと考えられるからです。

(※ただし、著者自身としては150万円どころか、国民民主の当初案「178万円」ですら手ぬるいと考えていますので、是非とも各政党間で、基礎控除の引き上げ合戦が生じてくれると嬉しいと思う次第です。)

もっとも正直、「4枚の壁」案を出してきたほどの現在の自民党が、「所得制限なしに一律基礎控除を47万円引き上げる」ことに、簡単に同意するとも思えませんが、ただ、「このままでは夏の参院選の戦いがかなり厳しい」ということを正しく認識するならば、自民党もこの程度の譲歩をするという判断が働いてほしいものです。

(※もっとも、本件で多少譲歩したところで、今夏の参院選で自民党が苦戦するという個人的な見通しに変化はないのですが…。)

ただ、「4枚の壁」、「高額療養費」などの問題は、石破自民党が世論の反対を強引に振り切ろうとした事例であることは間違いなく、自民党がここから失地回復するためには、国民の目から見て、相当な配慮を示すことが必要ではないかと思うのですが、いかがでしょうか?

そして、こうした配慮すらできないのだとしたら、石破自民党はそこまで下野したいのだ、ということなのでしょうか?

謎は深まるばかりです。

試算の前提

なお、本文中で出てきた図表の試算の前提は、次の通りとします。

【試算の前提】

- ①被用者は40歳以上で東京都内に居住し、東京都内の企業に勤務

- ②給与所得以外に課税される所得はなく、月給は年収を単純に12で割った額でボーナスはなし

- ③配偶者控除、扶養控除、ふるさと納税、生命保険料控除、配当控除、住宅ローン控除などは一切勘案しない

- ④年収が約106万円以上である場合、厚年、健保、介護保険に加入するものとし、その場合は東京都内の政管健保の令和6年3月分以降の料率を使用するものとする(※ただし計算の都合上、「標準報酬」を使用していないため、端数処理などで現実の数値と合致しない可能性がある)

- ⑤雇用保険の料率は1000分の6とし、便宜上、少しでも収入が発生したら自動的に雇用保険料が発生するものとする

- ⑥「社保」とは厚年、健保、介護保険、雇用保険の従業員負担分合計、「諸税」とは所得税、復興税、住民税の合計とし、住民税の均等割は5,000円(森林税含む)、住民税の所得割は10%とする

- ⑦本来、住民税の所得割は前年の確定所得に基づき翌年6月以降に課税されるが、本稿では当年の所得に完全に連動するものとし、かつ、年初から課税されているものと仮定

View Comments (11)

>稼ぐ人が貧しい暮らし…おかしな制度

なので貧乏症は治らない不治の病なのです。お金使いたくないです。

財務省改め貧乏省と改名してもらいましょう。

政府の審議会は供給者ばかりが集まって制度を検討してますが、一応アンケートなどで患者の意見も聞いている体ではあるんですよね。それでも、どこの誰とも知れない「患者団体」を名乗る少数の人々からの申し入れを受けて、衆院(民意)を通過したにもかかわらず参議院で法案修正するという。スジが通らないですよね。

そもそも厚労省の検討プロセスに問題があった可能性も出てきますし、それはひょっとしたら閣法全てに関わる問題かもしれない。そんな問題まで洗い出して根本的に手を打つというなら石破内閣を評価できる点となりますが・・・ まあ、しないでしょうね。(笑)

まあ、「首相の決断」を「水戸黄門の印籠」のごとく高評価して終わり(マスコミ評は)、になりそうな。民主主義の後退にならなければいいのですが。

>国民民主党は年収の壁を103万円から75万円引き上げ、178万円にすることを主張しており、その内訳は基礎控除の増額によって達成することとしているからです。

国民民主党の公約を読むと「基礎控除等を103万円→178万円に拡大」と言っている。

たぶん基礎控除と給与所得控除の組み合わせを考えているんだろう。

生存権の公平性を鑑みれば、控除額は156万円(生活保護基準)以上が望ましいですね。

・・・・・

石破氏の翻意は、遅きに失した感はあれども、自民党の集団指導体制の現れだと思いたいところです。

安倍総理が有して石破氏に無いものは、「大局観と根回し力」なのかと。

「近視眼かつ後講釈しかできない評論家」は指導者足りえないってこと。

いつも楽しみに拝読しております。

応能負担なのに一定の受益すら無いないなんて、ひどい社会の仕組みです。一方サラリーマンでも給与以外に事業所得を得て確定申告することで、社会保険はどうにもなりませんが所得税についてはある程度の自衛策は可能です。こんな仕組みを続けていたら、そのうちお金に余裕のある高所得者ほど、どうでもよい事業の所得をわざと赤字にして節税するようになるでしょう。

でもよく考えてみると、こうすると厚生年金の受給資格は維持しつつ還付等で手取りは増やせるわけで、国民年金だけでは暮らせない現状では一番経済合理性のある方法かも・・・って何か変ですね。

>石破茂政権に漂う素人感(Xより引用)

全くもって共感できる。逆なでするようなことばかり。ほんと、余計なことをするな。

石破内閣は先の衆議院選挙でボロ負けしたにも関わらず、一切の責任を取らず総裁を辞めずに継続するという暴挙に出ました。どうせ皆んなそのうち忘れるだろうという世間を舐めた判断でした。

実際、直後は兎も角現在はその点での批判は聞くことは無い様子。

なので、これは使える。と思ったに違いない。

多分、その思考傾向はそのままでしょう。

選挙で負けても責任とる必要はない。

とりあえず、連立組んで過半数にいけばよい。と。

であれば、参院選挙対策で日和ることはないと推察可能です。

まだまだ、安倍総理時代の遺産を食い潰し、日本経済を支えた社会の背骨を形成する有権者に寄り添う政策を維持していた「保守本流の自民党」を本当に「ぶっ壊す」行為が続く予感がします。

何でこうなった? 日本。

ヴァンス副大統領のミュンヘン安全会議の演説全文を読んだ上での感想です。

https://cruel.org/candybox/2025ZelenskyMunich_j.pdf

リンク貼り間違えました。。。。

https://cruel.org/candybox/JDvanceMunich2025_j.pdf

こっちがヴァンス副大統領。

これを一読すると米国の危機感が伝わってきます。

これを受けての先日の会談だったのかと。

間違ってしまったのはゼレンスキー大統領です。

ゼレンスキー大統領の演説も一読の価値があります。

アメリカの立場はわかりますし、これに賛同するアメリカ国民も多いことだろうとは推察しますが。(故にアメリカが仮に道を誤っていたとて、アメリカ自身がこれでいくというのならば仕方のないことではありますが。)

これまでやっと築いてきた集団的自衛を否定してしまっているように読めますね。「各国の軍事費のGDP比が足りない」と言っても、軍事費を抑えられるというのも集団的自衛のウリです。「集団的自衛に加われば予算抑えられますよ~!」といって賛同者を募ったあとから「いやお前ら費用渋ってさ、安保ナメてんの?もっと自分で金出しなよ?」と説教を始めているわけで。

この傾向、アメリカのウクライナ政策の誤りの根本で。ウクライナから視たら過去に「ウクライナの核放棄と引き換えにその分の安全保障をアメリカが保証しよう、NATOには入れんけど。」という方向性を出しておいて、今になって「現状アメリカの負担が過ぎる」とかいって交渉材料にされて。まぁ欧米が前世紀から世界中でずっと繰り返している過ちなんですが。独裁を避け指導者が定期的に変わるために過去の約束を反故にしたり知らなかったり都合よく解釈変更してしまうというのは、民主主義の悪い面でしょうか。

自民党の理念、安倍総理の遺産を、上述と同様に理解せずに引き継いだ石破総理も同様かな。

そして第一次トランプ政権も、重用されなかった石破氏も、安倍総理が牽制していたと思うとなんとも。

一杯貰っている奴から取ってやったぜ

これで支持が増えると思っているんだろうか

普通に考えて収入を増やそうと考える人が増えるだろうか

税金ですべて取られることが決まっているのに

これでは「みんなで生活保護」を貰った方が良い

自分(国会議員)たちは税金を盗られないのか

公務員も税金増額分を補填する制度が有るんか

石破自民党への失望がどんどん地面にめり込んで行きますね。