当ウェブサイトではかねてより説明してきた通り、円安は「現在の日本にとっては」大変に良い影響をもたらします。その実例がもうひとつ出てきました。昨年は貿易収支、サービス収支ともに赤字だったにも関わらず、第一次所得収支の黒字が過去最大の40.2兆円に達したことなどの影響もあり、経常黒字も29.26兆円と過去最大を記録したのです。

目次

悪い円安論の間違い…円安はメリットとデメリットに分解せよ

世の中では「悪い円安」論とでもいえば良いのでしょうか、「円安が日本経済に大きな打撃を与えている」、などとする説を唱える人が、後を絶ちません。

ただ、結論からいえば、マクロ経済的な視点で見て、円安が日本経済にもたらす影響は、どちらかといえば良い効果の方が大きいと断じることができます。その大枠については昨年の『【総論】円安が「現在の日本にとっては」望ましい理由』でも説明したとおりですが、ここではそれをざっと再確認してみましょう。

よく一部の人たちが主張する「悪い円安論」とは、「円安で輸入品価格が押し上げられて、それで物価が上昇する」、「海外旅行に行くのが難しくなる」、といったものですが、どれも理論的な一貫性や定量的な情報に欠けます。

これについては当ウェブサイトにて紹介して来た次の図表1などが参考になるかもしれません。

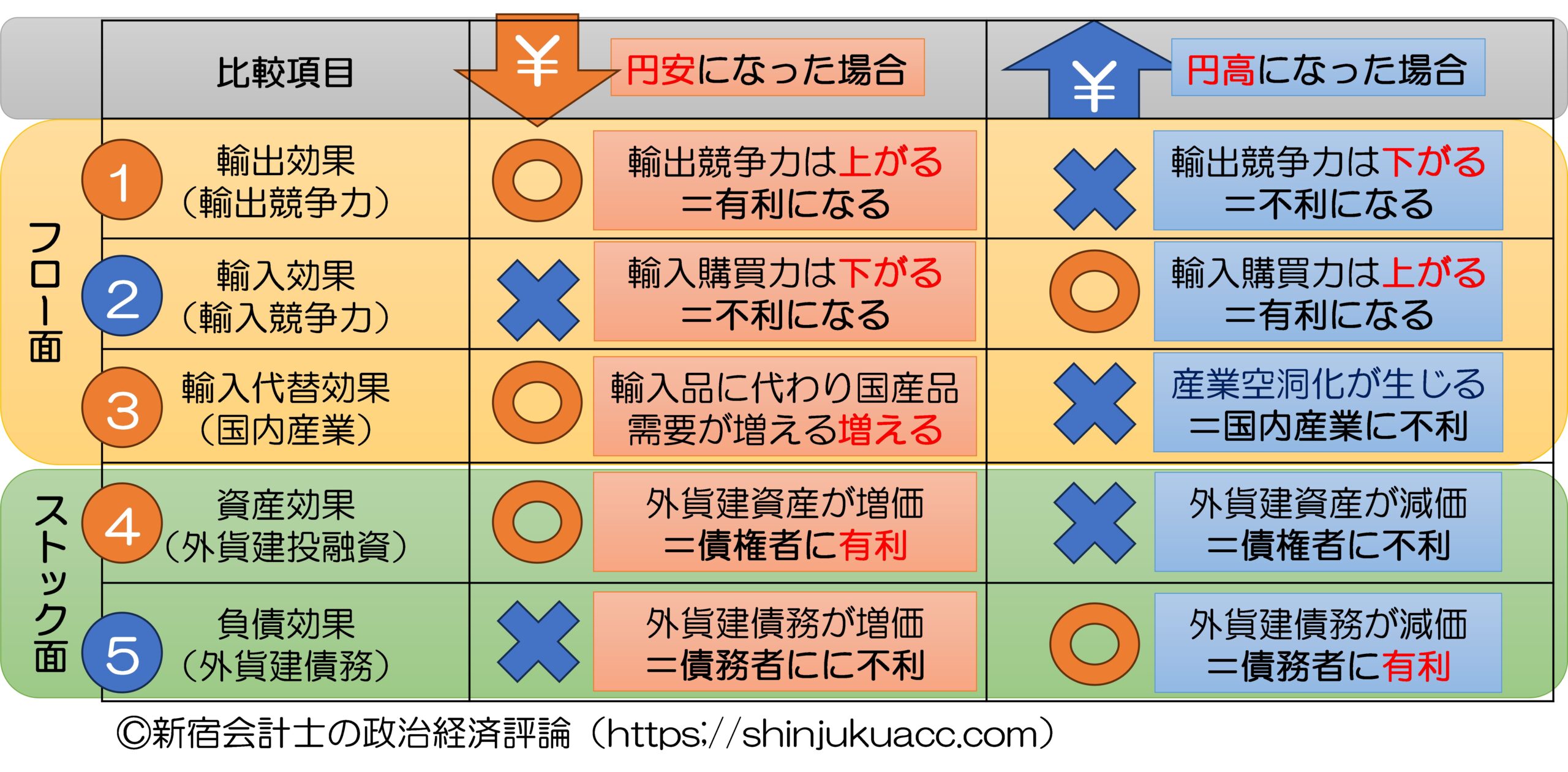

図表1 円高・円安のメリット・デメリット

{kind=link}

(©新宿会計士の政治経済評論/出所を示したうえでのウェブ上での再利用は原則として自由)

少なくとも5つの側面が大事:円安デメリットは限定的

為替変動が一国の経済に与える影響を考察・分析する際には、少なくとも①輸出効果、②輸入効果、③売入代替効果、④資産効果、⑤負債効果、の5つの側面から検証することが必要です。

日本は製品を作って外国に輸出していますが、円安になれば外国に輸出する製品の価格競争力が上がりますし、外国人観光客が日本に来やすくなります。これが①の「輸出効果」であり、基本的には日本経済にメリットをもたらします(当ウェブサイトにて指摘する「オーバーツーリズムの弊害」の論点はとりあえず脇に置きます)。

また、「悪い円安」論者が述べるとおり、外国製品の価格は上昇するというデメリットもありますが(これが②の「輸入効果」です)、それと同時に高くなった輸入品の代わりに国産品が売れる効果(③の「輸入代替効果」)も生じるのも無視できません。

この点、現在の日本は、自動車などの例外を除くと、いわゆる「最終製品」をほとんど作っておらず、輸出品目は高付加価値の産業用の製造装置や中間素材などが中心であり、これらの品目は正直、多少円高でもバンバン売れるものでもあるため、輸出効果が十分に働かないのではないとの指摘もあります。

しかし、日本には川上産業が残っている一方で、半導体工場などが日本に建設されるなど、川下工程も少しずつ戻りつつあります。円安が長期化すれば、日本国内に産業が戻って来る効果が期待できることは間違いありません。

なぜか「資産効果」を無視する日本のメディア

そのうえで現在の日本経済にとって、無視できないほどに大きい(しかし多くのマスメディアが無視している)論点が、「資産効果」です。

現在の日本は金融機関、保険会社、年金基金といった「機関投資家」が莫大な外貨建ての投融資を世界に持っており、また、日本の事業会社(自動車会社や総合電機メーカー、商社など)も世界各地にさまざまな投資を行っています。

円の価値が下がるということは、外貨の価値が上がるということであり、したがって、外貨建てで保有している巨額の外貨建ての債券、株式、金銭債権などの円換算額が膨張するということですし、また、所得収支も莫大な黒字が計上される、ということです。

これについてはもちろん、円安の影響も大きいと考えられます。

外貨建てで投資した残高を日本円に換算したら、円安が進めば進むほどに、円換算額が膨らむからです。その分、どんどんと日本企業にとっては資産が膨らんでいる計算です(為替ヘッジの論点はとりあえず脇に置くことにします)。

負債効果はほぼ無視し得る

しかし、この「円換算額が膨らむ」という論点は、負債についても生じます。

つまり、資産とは逆に、外貨建てでおカネを借りている立場からすれば、円安が進むほどに借金が膨らむ、ということです。最悪の場合、円安が行き過ぎると、外貨建てでおカネを借りている人は、おカネが返せなくなってしまい、そして国単位でそれが生じると通貨危機に発展する可能性もあります。

これが、さきほど5番目に挙げた「負債効果」です。

ただ、国際決済銀行(BIS)などの統計で確認すると、日本企業は経済規模に比し、外貨でほとんどおカネを借りていないため、先ほど5番目に挙げた「負債効果」というマイナス効果は極めて限定的と考えられます。

これについては昨年の『邦銀対外与信は約9年連続世界一』などでも紹介した『国際与信統計』(Consolidated Banking Statistcs, CBS)のデータが手っ取り早いでしょう(図表2)。

図表2 外国の銀行から日本への債権(2024年6月末時点)

| 区分 | 金額 | 備考 |

| 日本の銀行から外国への債権 | 4兆9706億ドル | 最終リスクベース |

| 外国の銀行から日本への債権 | 1兆2501億ドル | 最終リスクベース |

| 外国の銀行から日本への債権 | 1兆2925億ドル | 所在地ベース |

| うち外国通貨建て | 5193億ドル | 所在地ベース |

| うち自国通貨建て | 7732億ドル | 所在地ベース |

| ドル建て名目GDP(2023年) | 4兆2129億ドル | |

| 外貨建債務GDP比率 | 12.33% | 5193億ドル÷4兆2129億ドル |

(【出所】The Bank for International Settlements, Consolidated Banking Statistics および World Bank Open Data をもとに作成)

BIS統計によれば、日本が外国から借りている外貨建ての債務は5193億ドルで、これは外貨準備の範囲内に収まっていますし、名目GDPの12.33%に過ぎませんし、これに対し邦銀の対外債権は4兆9706億ドルで、日本はいわば9年連続して「世界最大の債権国」であり続けている格好です。

以上より、日本の場合は通貨危機を気にすることなく、「遠慮なく」(?)円安メリットを享受し続けることができる、というわけです。

このあたり、日本経済が理論通りに復活できるかどうかは、逼迫する労働力需要(労働力不足)や電力需要(電力不足)などにどこまで対処できるかにも大きく依存すると考えられますが、いずれにせよ、円安が長期化すれば日本経済のファンダメンタルズ面には大変良い影響を与えると考えられます。

経常収支の黒字は過去最大に!

いずれにせよ、理論的に考えて、現在の日本にとっては円安は非常に大きなメリットをもたらすはずなのですが、その答えがまたひとつでてきました。

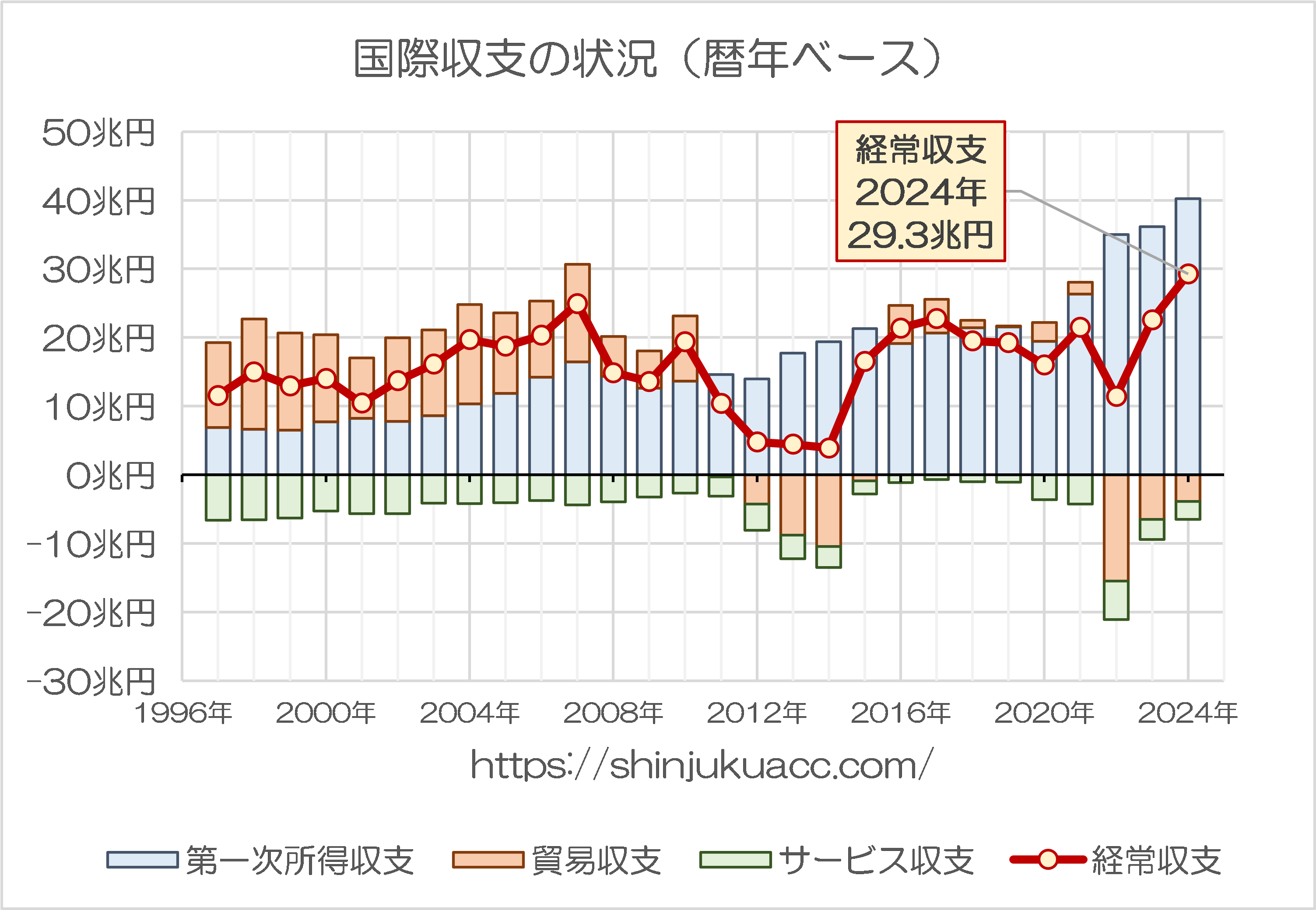

財務省は10日、2024年12月までの国際収支統計を公表しました。速報ベースですが、これによると、2024年を通じた経常収支は29兆2615億円の黒字を計上しました。経常黒字としては、おそらくは過去最大です。

内訳は貿易収支が3兆8990億円の赤字、サービス収支が2兆6162億円の赤字で、貿易・サービスを合算して赤字額は6兆5152億円だったものの、第一次所得収支が40兆2072億円と過去最大の黒字だったことが影響、経常黒字は過去最大となったものです。

これについて、財務省が公表したデータをもとに、暦年ベースで国際収支の状況を確認しておくと、図表3のとおりです。

図表3 国際収支の状況(暦年ベース)

{kind=link}

(【出所】財務省『国際収支の推移』ページの『6s-1-4 国際収支総括表【月次】』データをもとに作成。なお、季節調整未済)

なんとも印象的なグラフが出来上がりました。

貿易赤字やサービス赤字はたしかに問題ですが(とりわけ原発の再稼働がなかなか進まないことはもどかしいところです)、それと同時に第一次所得収支、つまり海外向けの投資などからの収益を源泉とする黒字額が40兆円を超えているというのも印象的です。

つまり、いつの間にか日本は世界に冠たる投資大国となってしまっていた、ということでしょう。

旅行収支でサービス収支の赤字も改善

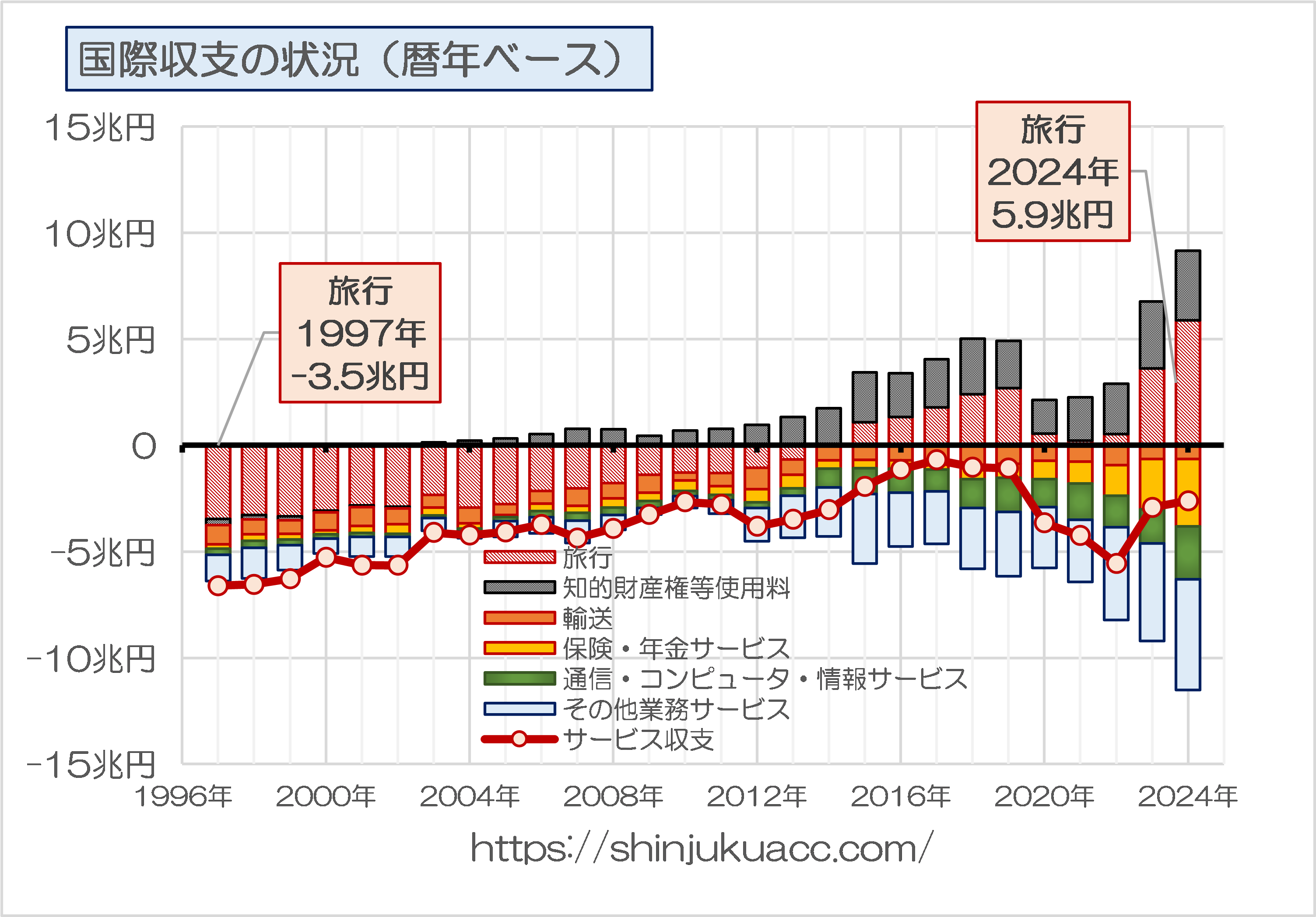

ちなみにサービス収支については全体で2.6兆円の赤字ですが、旅行収支の黒字額が5.9兆円に膨らんでおり、また、知的財産権等使用料の黒字もそこそこ大きいことがわかります(図表4)。

図表4 サービス収支の内訳

{kind=link}

(【出所】財務省『国際収支の推移』ページの『6s-2-4 サービス収支【月次】』データをもとに作成)

この「旅行収支の黒字5.9兆円」というのはたしかに大きいのですが、やはり、それ以上に第一次所得収支で大いに潤っているという構図は否めません。

いずれにせよ、円安が日本経済に大きなメリットをもたらしているということがまたひとつ確認できた格好であり、また、せっかくの円安メリットも、エネルギーの輸入により貿易赤字が拡大する効果を打ち消せない原発稼働停止という状況がいかに罪深いことであるかについても浮き彫りになったのではないかと思う次第です。

View Comments (8)

日本の株式市場の流れは「円高は売り」つまり日本経済にとって円安の方がいいと判断してるということ。

「悪い円安」、なつかしいね。日経のOという記者が言い出したことだけど、テレビ東京の朝の経済番組でもこの言葉もう出てこない。

「海外への直接投資は、現地での再投資に回るだけで、国内での再投資や需要喚起には繋がらない」と主張している(ケチをつけている?)コメントが結構あるのですが↓実際のところどうなんでしょうか。

https://news.yahoo.co.jp/articles/7203cb20e4afbacb97f7f476f7a3ef63d3e7730d/comments

>国内での再投資や需要喚起には繋がらない」と主張している(ケチをつけている?)

国内の何に投資するのかな? 投資したくなるようないい案件あるかな?

いい案件があったとして人手はあるのかな?

第一次所得収支の大きな黒字はおそらく海外子会社からの配当でしょう。

海外で稼いだ利益を日本に戻すのは円安の今をおいてないと考えているんでしょうね。

海外にあるうちは絵にかいた餅だけど日本に戻せば本物の餅。日本に投資機会がなければ増配か自社株買に向かうのではないか。

基本的に、国内の消費が伸びなければ国内への投資も期待できないでしょうね。

178万円の実現が必須です。

これにプラス消費税の減税で消費はかなり回復するのでは無いかと思います。

いつも楽しみに拝読しております。

私の勤務先の前期決算は営業赤字・経常黒字、まさに為替差益様々の状況です。ただ残念ですが、だからボーナスを増やそうとはなっていなくて、社員にまでメリットは及んでいません。

巨額の経常収支の黒字を、国民にそれとわかる方法で還元するにはどうしたら良いのでしょうね。

情報通信の大幅な赤字は、不味いですね。日本の企業は、AIの導入とかに非常に後ろ向きで、周りが使うまで、絶対に使わないという感じです。

個人的には、積極的に使って、サービス開発を急ぐ必要があると思いますが、上場会社の役員レベルでもAIって何?というレベルです。小泉氏が言っている解雇規制の緩和を行わないと日本は不味いかも。少なくとも定年を45 才にする必要があるかもしれません。

定年を45歳にすると、「第二新卒(別の意味で)」として心機一転活躍するのか、後期高齢者ならぬ「早期老害者」の一大勢力と化すのか、ちょっと想像がつかないです。

〇経新聞さんは相も変わらず悪い円安論を主張しています。

企業の好決算や貿易黒字の拡大など都合の悪い事実は無視しているようです。

日銀までが悪い円安論に引きずられて利息を上げています。

何時の間にか日銀は為替相場を金利の判断材料にするようになってしまっています。

低所得者層には厳しい環境が続きそうです。

国民民主党さんはここが踏ん張りどころです。